金融风暴下企业高管危机意识的决定因素探讨

----基于资源依赖与行为理论的实证分析

2012-09-25 01:36:34吴剑峰许伟宏许焕捷

东北大学学报(社会科学版) 2012年1期

吴剑峰,许伟宏,许焕捷

(对外经济贸易大学国际商学院,北京 100029)

一、 问题的提出

美国次贷危机引发的金融风暴以及随之而来的全球经济下滑被视为20世纪30年代大萧条以来最为严重的一次全球经济事件[1]。经济学家们一方面试图探讨这次危机爆发的根源,另一方面正不断寻求有效的刺激手段来尽快恢复经济,当然他们主要从财政和货币政策入手,讨论如何从宏观层面进行政策干预,而管理学者们则从危机管理的角度来分析企业的应对策略。譬如,Christine & Judith认为危机的出现应具有五大特点:高度不确定性;发生概率低、威胁大;企业必须作出迅速反应;危机出现时让组织成员措手不及;信息缺乏,处理结果难以预料[2]。围绕这五大特点,管理学者们认为企业可以从两方面入手来进行危机管理:一是在危机爆发之前,通过企业内外部环境扫描和预警系统,识别和预测可能出现危机的不确定性因素,并采取相应的预防措施;二是当危机爆发时,能够迅速意识到危机的出现,并采取有效的应对措施,将企业的潜在损失降到最低[3]。目前管理学者针对危机管理已经提出了多种理论视角,包括危机管理技术理论、危机管理过程理论、职能危机管理理论、和谐管理理论等,分别从技术、过程、职能和系统等角度阐述了如何有效地预防和应对危机[3-4]。

虽然中外学者已经围绕危机管理展开了一定的研究,并且提出了许多重要的观点,但是尚存在一些不足之处,主要体现在以下两点:第一,现有危机管理理论都有一个共同的假设,即认为企业管理层能够及时地意识到危机的存在。但是在管理实践中,我们经常发现企业管理层对同一危机事件的认知时间和强度是有差异的。换句话说,企业管理层的危机意识是各不相同的。遗憾的是,目前结合多种理论视角研究企业管理层危机意识的文献尚为数不多。第二,现有危机管理文献主要针对外国企业进行调研,国内研究尚处于理论探讨阶段,以中国企业为研究对象、研究其危机意识的大样本实证研究尚不多见。为此,本文以资源依赖理论和行为理论为理论基础,以2008年中国机电和纺织行业的217家上市企业为研究对象,试图回答以下两个问题:第一,面对全球性的金融风暴,哪些企业的管理人员会树立较强的危机意识?第二,面对经济危机,这些企业的管理人员在企业层面主要采取了哪些应对措施?

二、 理论综述与假设

当企业的外部环境发生变化时,企业管理层如何看待这些变化并作出相应的战略调整一直是战略管理领域研究的一个根本性的问题。现有研究表明:面对同样的外界因素,企业管理层的反应是有差异的。首先,管理人员都是有限理性的[5]。换句话说,在进行决策时,管理人员无法获得决策的全部信息,譬如可供选择的战略方案、每一方案最终的结果、方案执行过程中可能出现的问题等。因此,管理人员信息获得的数量和渠道将直接影响其可能的战略反馈。其次,管理人员的“关*力”(attention)是一种稀缺资源,这就意味着在某一时点上管理人员的关*力是有限的[6]。面对一组相同的问题和解决方法,不同的管理人员关*的点不同;只有当他们对某一问题关*时,他们才会采取相应的对策。最后,管理人员处理信息时受其自身价值观、工作经历、性格的影响[7]。这些个人特征犹如一道过滤和加工工序,可以将相同的信息处理成不同的决策产品。综上所述,笔者认为:面对全球性的金融风暴和经济下滑,中国企业的管理人员可能会有自己不同的见解,对危机的认知程度以及可能采取的战略对策也会有所差异。

战略管理学者认为,企业管理人员是否具有危机意识在很大程度上取决于其所处的内外部环境的刺激大小。这是因为企业所处的内外部环境是管理人员收集信息、处理信息、进行决策的起点;内外部环境中的诱因越多,企业管理层越容易树立危机意识。因此本文主要借助资源依赖理论(resource dependence theory)和行为理论(behavioral theory)来分析企业管理人员危机意识的决定因素:资源依赖理论主要针对企业的外部诱因,强调外部环境依赖性对管理层认知的影响;而行为理论主要针对企业的内部诱因,强调企业经营中存在的问题以及积累的冗余资源对管理层认知的影响。下面就每一种理论视角进行详细阐述,并得出相应的假设。

1. 基于资源依赖理论的解释

资源依赖理论最早由Emerson、Blau等人提出,他们围绕“资源依赖”和“权力”这两个概念阐述了企业之间的互动关系[8-9]。他们认为,企业A和B之间谁的权力更大取决于他们之间资源的依赖状况。Pfeffer & Salancik在此基础上对资源依赖理论进行了更全面的阐述,指出企业生存的前提条件是获取资源,如果企业所需要的关键资源掌握在其他企业手中,则该企业对外部环境的依赖性增强,其经营风险相应增加,企业高层管理人员的危机意识也会相应增强[10]。因此,依据资源依赖理论,企业危机意识的强弱取决于其对外界环境中核心资源的依赖程度。

现有实证研究在很大程度上支持资源依赖、危机意识与战略抉择之间的关联性。譬如,Finkelstein研究了1980—1992年的并购事件,发现当行业A对行业B的资源依赖程度上升时,行业A中的企业会更多地通过并购行业B中的企业来降低风险[11]。Hillman等人经研究发现,企业会运用并购/垂直整合、合资与联盟、外部董事加盟、政治战略以及高管连任等措施来降低对外部核心资源的依赖程度,减少经营中的不确定性[12]。

如果将资源依赖理论运用到经济危机下的中国上市企业,笔者认为中国企业管理人员的危机意识的强弱取决于其对国际市场和关键客户的依赖程度。2007年开始的金融风暴和经济危机始于美国,随后延伸到其他发达国家。因此,欧美发达国家是此次危机首当其冲的对象。对中国企业来说,如果欧美地区是其国际化经营的主要目标,那么这些企业必然会直接受到冲击;相应地,这些企业的管理层对经济危机的感知也越直接、越强烈。李细满总结了美国金融危机对中国出口企业的四大负面影响:第一,企业出口规模萎缩,国际订单的数量持续下滑;第二,企业出口利润减少,国内企业在国际订单减少的情况下自相残杀,互打价格战;第三,企业出口风险增加,应收账款回收缓慢;第四,企业面临的贸易摩擦增加,很多国家针对中国产品进行反倾销、反补贴调查[13]。这些负面因素会直接影响到企业国际化经营的绩效。因此,本文提出假设H1:企业国际收入越高,其管理人员的危机意识越强。

客户是企业外部环境中的一个重要组成部分,也是企业必须依赖的一个重要对象。描述企业与客户关系的一个关键指标是客户集中度,即最大的几家客户占企业总销售收入的比例。客户集中度越高,企业对大客户的依赖性越强;相反,客户集中度越低,企业自身的话语权和控制权就越大[14]。依据资源依赖理论,笔者认为在经济危机中,客户集中度越高,企业对少数客户的依赖程度越高,这就会导致企业收入的稳定性降低,经营风险上升。因为一旦某个大客户因经济危机出现问题,就必然降低其采购额,形成连锁反应,导致企业的销售额下滑。相反,如果企业的客户比较分散,就不会因为一家客户出现问题而受到严重影响。因此,本文提出假设H2:企业的客户集中度越高,其管理人员的危机意识越强。

2. 基于行为理论的解释

行为理论由Cyert & March于1963年提出,他们认为企业管理人员对风险和危机的态度主要取决于两个关键因素:一个是企业拥有的冗余资源,另一个是企业面临的经营问题[15]19。所谓冗余资源,是指企业维持生存所需资源与企业实际拥有资源之间的差异[16]。Bourgeois指出,企业的冗余资源至少具有四方面的作用[17]。第一,冗余资源可以作为一个诱导因素,吸引、激励员工。这是因为企业利用冗余资源可以给予员工较好的工资福利,超出其期望值。第二,冗余资源越多,企业越容易协调内部的各种矛盾冲突,维持内部的和谐。这是因为在冗余资源充足的情况下,任何组织内的问题都可以寻找到相应的解决办法。第三,冗余资源可以作为企业运营核心与外界环境之间的缓冲层,抵御外界的突发事件。第四,冗余资源可以用于支持某些战略性的决策。实证研究表明,企业的冗余资源确实能够帮助企业提高绩效。譬如:Bromiley经研究发现,企业的冗余资源越多,其资产回报率越高[18]。Wu & Tu以美国的上市公司为研究对象,发现企业的冗余资源越多,企业管理人员在研发投入方面越激进[19]。

依据现有文献,本文将冗余资源分为两类:财务冗余资源和管理冗余资源。企业的财务冗余资源是指企业具有富余的借贷能力。当企业的借贷能力较强时,管理层可以通过借贷来获取外部资源,应对经济危机的冲击。从心理层面来看,管理层如果拥有较富余的借贷能力,就敢于将资源投向高风险的领域[16],而且即使短期投资失利,管理层也能够通过借贷渡过危机。相反,如果企业缺乏财务冗余资源,那么一旦企业的现金流出现问题,企业马上就会陷入财务危机,结果导致企业不得不采取类似裁员或停止投资的补救办法[18]。因此,本文提出假设H3:企业的财务冗余资源越多,其管理人员的危机意识越弱。

企业的管理冗余资源是指企业的行政管理资源超过了短期内经营所需的实际资源。在经营环境相对稳定的情况下,这些管理冗余资源一般都表现为各种形式的费用,如闲置的研发设备、富余的销售人员、较少的加班时间、较高的工资水平和库存水平等等。虽然这些费用增加了企业的运营成本, 降低了效率,但是却能够起到缓冲的作用[15]43。当经济危机出现时,企业可以通过“节流”的方式,从内部管理和成本控制上下工夫,以降低危机带来的风险,提高管理层对风险和危机的容忍程度。因此,本文提出假设H4:企业的管理冗余资源越多,其管理人员的危机意识越弱。

行为理论提出的第二个关键因素是企业的问题导向:当企业的经营出现问题时,管理层的危机意识随之增强,并会采取相应的调整措施[20]。一般情况下,当企业的实际绩效低于管理层的预期绩效时,问题就会显现出来。这时候,管理层的压力增大,危机意识增强。相反,如果企业的实际绩效高于管理层的预期绩效,即使内外部出现一些潜在的危机,管理层也可能会忽略这些危机和问题的存在。同时,当绩效提高时,企业的冗余资源会相应增加,这就进一步削弱了管理层的危机意识。因此,本文提出假设H5:企业的绩效越好,其管理人员的危机意识越弱。

三、 研究样本、变量与方法

1. 研究的样本

本文选取了2008年在沪深两市交易的217家机电和纺织企业作为研究对象,并对其年报进行内容分析。之所以选择机电和纺织这两个大行业,是因为依据我国近三年的统计,机电和纺织行业的出口额排名非常靠前。笔者认为:企业参与国际经营的程度越高,其越容易受到全球金融危机的影响,因而非常适合作为本课题的研究对象。在排除了部分缺失值后,最后的企业样本数为213家。这里需要说明的是,利用企业的文字资料(例如年报)进行内容分析,以获得企业高管人员对市场和竞争认识的做法在战略管理研究中非常普遍。譬如:Huff & Schwenk经研究发现,高管人员在文字材料中的态度倾向描述确实能够反映出其战略意图[21]。

2. 变量的测量和统计方法

本文选取的因变量是企业管理人员的危机意识,采用Cho & Hambrick的研究方法,以“经济危机”或“金融危机”在2008年年报中出现的次数作为企业危机意识强弱的测量值[22]。这两个词在年报中出现得越多,说明企业高管人员对此次经济危机的认知越强烈。

本文选取的自变量分为两组。第一组是与资源依赖理论相关的自变量,包括企业国际收入和客户集中度。其中,企业国际收入的测量指标是企业2008年国际收入占其总收入的比例。客户集中度是企业前五大客户销售额占企业总收入的比例。第二组是与行为理论相关的自变量,包括财务冗余资源、管理冗余资源和企业相对绩效。对于财务冗余资源,本文采用了Greve[20]的测量方法,用1减去资本负债率。通常资本负债率越高,企业的财务冗余资源越少。对于管理冗余资源,同样采用了Greve的方法,用销售费用与管理费用之和占该企业总收入的比例来测量。企业相对绩效测量指标是企业2008年资产回报率(ROA)相对于2007年的增长比例。这一比例越高,说明企业面临的绩效问题越少。

本文还选择了一系列可能影响企业危机意识的控制变量,包括年报字数、企业年龄、企业规模、企业性质、企业多元化程度以及企业所处的行业。之所以控制年报字数是因为年报字数越多,危机一词出现的概率越大。企业年龄是企业自成立至2008年的时间段。企业规模用企业2008年总资产的自然对数来测量。企业性质的测量指标是一个哑变量,如果该企业为国有企业,则取值为1,否则为0。企业多元化程度是用Entropy指标进行测量,具体的公式是:

其中pi是子行业i的销售额占该企业总销售额的比例。此外,本文还设置了两个行业哑变量:机械行业和电子行业,省略的行业为纺织行业。

为了验证资源依赖理论和行为理论对企业危机意识的解释强度,本文采用了分层最小二乘回归方法,在模型中依次加入控制变量、与资源依赖理论相关的自变量和与行为理论相关的自变量,分析新变量加入后模型是否获得显著改善,以此来判断新加入变量的解释力度。

四、 分析结果与讨论

本文对选用的变量进行了描述性统计分析和相关性分析,从分析结果可以看出:危机意识与企业的国际化收入、财务冗余资源和管理冗余资源都存在显著的相关关系,初步说明笔者提出的假设变量能够在一定程度上解释企业的危机意识。此外,核心的自变量之间的相关系数都低于0.2,说明它们之间的多重共线性问题并不突出。当然,笔者*意到某些控制变量的相关系数较高,为此特地检查了VIF值,发现所有解释变量的VIF值都小于4,这说明整个模型的多重共线性问题不是非常突出。

本文以危机意识为因变量,采用分层最小二乘法进行了回归分析,回归分析结果见表1。

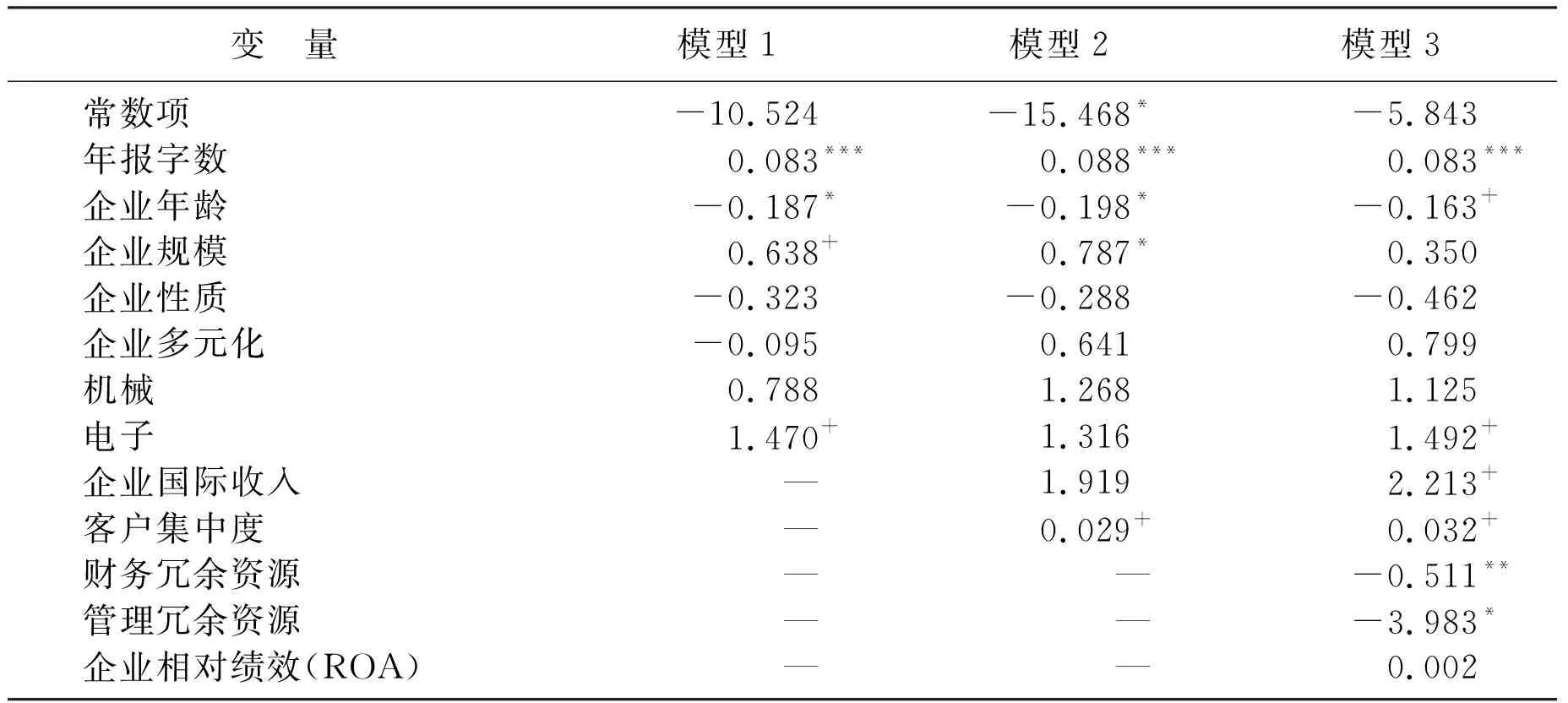

表1 危机意识的最小二乘法回归统计结果(n=213)

*: ***、**、*、+分别表示在0.1%、1%、5%、10%水平上显著。

假设H1认为企业的国际收入越高,其危机意识越强。从模型3中可以看出,企业国际收入的回归系数为2.213,显著性水平为0.1。因此,假设H1得到了一定程度的支持。假设H2认为企业的客户集中度越高,其危机意识越强。在模型3中,客户集中度的回归系数为正值,在0.1的水平上表现为显著。因此,假设H2也得到了一定程度的支持。总的来看,基于资源依赖理论提出的两个假设虽然得到支持,但是显著性水平都不高。这说明用资源依赖理论来解释企业的危机意识具有一定的局限性。

假设H3提出,企业的财务冗余资源与其危机意识之间存在负相关关系。在模型3中,财务冗余资源的回归系数为-0.511,显著性水平为0.01。这说明财务冗余资源越多,企业越难感受到经济危机的威胁。因此,假设H3得到了强有力的实证支持。类似地,假设H4认为企业的管理冗余资源与其危机意识之间存在负相关关系。在模型3中,管理冗余资源的回归系数为-3.983,显著性水平为0.05。这说明管理冗余资源越多,企业的危机意识越弱。所以假设H4同样得到了有力的实证支持。假设H5提出企业的绩效越好,其危机意识越弱。在模型3中,企业相对绩效的回归系数为0.002,从统计意义上讲是不显著的。因此假设H5无法得到实证支持。总体来说,基于行为理论提出的假设得到了很好的实证支持。

五、 结 论

本文以资源依赖理论和行为理论为基础,探讨了中国企业管理人员在此次全球金融风暴中的危机意识形成的决定因素。经过对217家中国机电和纺织类上市企业的实证研究,本文得出两个主要结论:

第一,企业管理人员的危机意识强弱主要受其冗余资源的影响。本文的统计结果表明,企业财务和管理方面的冗余资源越多,管理人员的危机意识越弱。这说明冗余资源确实能够在企业外部环境和内部经营之间建立一个缓冲层,帮助企业更好地应对外部威胁。这里需要说明的是,冗余资源是企业长期积累的结果,很多时候都是企业良好的历史绩效的沉淀。换句话说,冗余资源在一定程度上体现了企业卓越的管理能力。这一结果对中国企业来说具有非常重要的实践指导意义。危机的出现通常都是突发性的,为了有效应对潜在的危机,企业在日常经营管理过程中应该有意识地积累一定的冗余资源,譬如降低资本负债率、保证流动资金的充足等。

第二,在阐释中国企业管理人员的危机意识方面,行为理论比资源依赖理论更具解释力度。本文的研究结果表明,企业国际收入与客户集中度对管理人员的危机意识具有正向影响:当企业的销售主要来自国际市场,或者主要来自少数几个大客户时,其管理人员在这次经济危机中会具有更为强烈的危机意识。但是这两个因素的统计显著性都不如冗余资源。对于这一现象的理解是,中国企业的国际化经营刚刚起步,其国际嵌入程度(international embeddedness)还比较低,因此大多数企业在这次危机中所受到的负面冲击并不是特别明显,更多地是获得一种警示效果。但是将来随着中国企业“走出去”战略的深入实施,管理人员的危机意识必然与其国际化程度密切相关。

参考文献:

[1] Elmendorf D. The State of the Economy and Issues in Developing an Effective Policy Response[EB/OL]. [2009-01-29]. http:∥www.cbo.gov/ftpdocs/99xx/doc9967/01-27-StateofEconomy-Testimony.pdf.

[2] Christine M P, Judith A C. Reframing Crisis Management [J]. Academy of Management Review, 1998,23(1):59-76.

[3] 刘静静,席酉民,王亚刚. 基于和谐管理理论的企业危机管理研究[J]. 科学学与科学技术管理, 2009,30(1):138-142.

[4] 赵定涛,李蓓,扶远广. 基于动态过程的企业危机管理系统[J]. 管理科学, 2004,17(3):22-24.

[5] Simon H A. Administrative Behavior: A Study of Decision-making Processes in Administrative Organizations[M]. Chicago: MacMillan, 1947.

[6] Ocasio W. Towards an Attention-based View of the Firm [J]. Strategic Management Journal, 1997,18:187-206.

[7] Hambrick D C, Mason P A. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. Academy of Management Review, 1984,9(2):193-206.

[8] Emerson R M. Power-dependence Relations [J]. American Sociological Review, 1962,27(1):31-41.

[9] Blau P M. Exchange and Power in Social Life [M].New York :John Wiley and Sons, 1964.

[10] Pfeffer J, Salancik G R. The External Control of Organization: A Resource Dependence Perspective [M].New York: Harper and Row, 1978.

[11] Finkelstein S. Interindustry Merger Patterns and Resource Dependence: A Replication and Extension of Pfeffer (1972)[J]. Strategic Management Journal, 1997,18:781-810.

[12] Hillman A J, Withers M C, Collins B J. Resource Dependence Theory: A Review[J]. Journal of Management, 2009,35(6):1404-1427.

[13] 李细满. 美国次贷危机对我国出口贸易的影响[J]. 商业时代, 2008(15):37-38.

[14] Caves R E, Bradburd R M. The Empirical Determinants of Vertical Integration[J]. Journal of Economic Behavior and Organization, 1988,9(3):265-279.

[15] Cyert R M, March J G. A Behavioral Theory of the Firm[M]. Upper Saddle River:Prentice-Hall, 1963.

[16] Nohria N, Gulati R. Is Slack Good or Bad for Innovation? [J] Academy of Management Journal, 1996, 39(5): 1245-1264.

[17] Bourgeois L J. On the Measurement of Organizational Slack [J]. Academy of Management Review, 1981, 6(1):29-39.

[18] Bromiley P. Testing a Causal Model of Corporate Risk Taking and Performance [J]. Academy of Management Journal, 1991,34(1):37-59.

[19] Wu Jianfeng, Tu Rungting. CEO Stock Option Pay and R&D Spending: A Behavioral Agency Explanation [J]. Journal of Business Research, 2007, 60(5):482-492.

[20] Greve H R. A Behavioral Theory of R&D Expenditures and Innovations: Evidence from Shipbuilding[J]. Academy of Management Journal, 2003,46(6):685-702.

[21] Huff A S, Schwenk C R. Bias and Sensemaking in Good Times and Bad[M]∥Huff A. Mapping Strategic Thought. New York: John Wiley and Sons, 1990.

[22] Cho T S, Hambrick D C. Attention as the Mediator Between Top Management Team Characteristics and Strategic Change: The Case of Airline Deregulation[J]. Organization Science, 2006,17(4):453-469.

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:04:02

劳动保护(2019年7期)2019-08-27 00:41:22

英语文摘(2019年4期)2019-06-24 03:46:08

少年博览·小学低年级(2017年5期)2017-06-09 16:23:58

现代妇女(2016年6期)2016-05-14 06:29:57

汽车观察(2016年3期)2016-02-28 13:16:35

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

中国水利(2015年7期)2015-02-28 15:12:57

软件工程(2009年1期)2009-03-27 08:17:40