企业社会责任与企业绩效的实证分析——以安徽省上市公司为例

2012-09-19 08:08:58殷丽娟

池州学院学报 2012年5期

殷丽娟

(安徽农业大学 人文学院,安徽 合肥230000)

随着经济的全球化发展,企业间的竞争也越来越激烈,很多企业为了谋求利益,无视对社会,对消费者的责任,如之前的三鹿奶粉,瘦肉精等事件。很多企业都认为履行社会责任会产生额外的成本,既不能提高股东的利益,还增加了企业的负担,所以企业一般不愿履行社会责任,可它们忽视了社会责任对企业的重要性,而且,安徽省内公布社会责任报告的上市企业只有6家,不到所有上市企业的13%。由此可见,企业社会责任还没有得到大多数企业的认同,笔者以安徽省上市公司为例,实证分析企业社会责任与企业绩效的关系。

1 国内外的研究现状

企业社会责任的概念是由西方发达国家的跨国公司传入我国的,之后国内迅速掀起了企业社会责任的浪潮。企业开始认识到社会责任的重要性,逐渐重视企业社会责任的建设。很多学者也相继对企业社会责任进行了研究,形成了各种新的观点。

自1953年,“企业社会责任之父”Bowen提出了商人有义务按照社会所期望的目标和价值,制定政策、进行决策或采取行动,如果公司在决策中认清了更广泛的社会目标,那么其商业行为就会带来更多的社会和经济利益[1],但他把商人作为社会责任的主体具有一定的局限性。而后,很多学者对其概念又作了进一步的阐述和延伸。1979年,Carroll构建了公司社会表现的三维空间模型,并提出企业社会责任包括经济责任、法律责任、伦理责任和自愿责任,他们的权数依次是 4、3、2、1[2]。 目前,学者们对社会责任的研究大多是基于利益相关者理论的 。 Marc Orlitzkv、Frank L.Schm idt 和 Sara L.Rynesd以公司财务指标作为衡量企业绩效的标准,认为企业绩效与企业社会责任之间是正相关的关系[3]。

近年来,国外学者对企业社会责任和企业绩效的关系做了大量研究。Griffin and Mahon对51篇实证文献分析后认为,有33篇得出的是正相关的结果,19篇是负相关的结果,其余9篇没有得出相关关系[4]。可见,对于两者的关系暂时还没有达成一致。

在西方学者的影响下,我国学者也开始对企业社会责任和企业绩效的关系展开进一步的研究。张雪南、郑璐以沪市部分上市公司为研究对象,以Tobin’S Q衡量企业价值,指出企业对政府、员工及公共事业的贡献率与企业价值呈正相关,对投资者的贡献在短期内会削减企业价值,但从长期来看还是有利于企业价值的[5]。金建江以浙江省民营上市企业为研究对象,认为企业积极承担社会责任有助于企业的发展,还提出要通过公众,政府及相关部门来推动企业积极承担社会责任[6]。张晓洁、朱卫东、李园园以食品饮料行业为研究对象,实证分析了企业社会责任信息披露程度与企业市场地位是呈正相关的,并逐年增强[7]。隋静、蔚遥辉以山西省上市公司2008年数据为研究对象,用主成分分析的方法说明了承担一定的社会责任是企业应尽的义务,是企业发展的有力手段[8]。王怀明、宋涛研发现我国上市公司对国家、投资者和公益事业的社会责任贡献与企业绩效正相关,而对员工的社会责任贡献与企业绩效则是负相关的关系[9]。

由此可见,从不同的角度研究,企业社会责任和企业绩效之间的关系也不尽相同。

2 研究设计

由于企业社会责任与企业绩效之间的关系一直很模糊,这包括多方面的原因,如确立的指标不同,研究对象的随机性,地区的差异性等。所以以省为单位的研究相对来说具有一定的针对性,目前对于这方面的研究还相对较少。

2.1 变量的选择及模型的建立

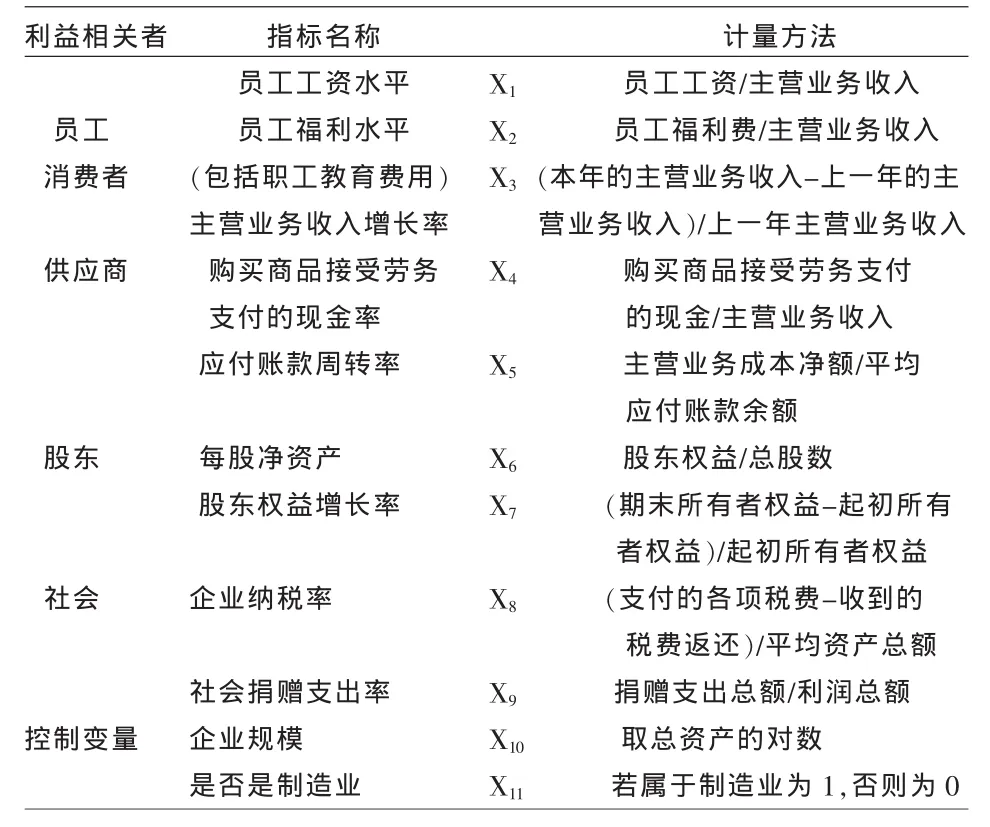

(1)被解释变量。企业绩效的衡量。由于净资产收益率是从所有者角度来考察企业盈利能力的,具有一定的局限性,而总资产报酬率是从所有者和债权人的角度来共同考察企业盈利水平的。此外,净资产收益率在企业间横向和纵向的比较方面存在一定的弊端,所以本文采用总资产报酬率(用Y1表示)来衡量企业绩效。它反映了企业运用全部资产的总体获利能力,是企业资产运营效益的重要指标。

(2)解释变量。对员工的责任。企业对员工的责任主要表现为工资和福利两方面,可以通过企业在员工工资和福利两方面的支出占主营业务收入的比例来衡量。

对消费者的责任。考虑到很多企业在经过相关认证后,还是会出现危害消费者的情况,所以采用主营业务收入增长率来衡量企业对消费者的社会责任,它可以直接反映消费者对该产品的信任程度,从而反映该企业对消费者所承担的社会责任。

对供应商的责任。应付账款周转率可以反映企业支付供应商货款的速度,周转率越高企业支付速度越快,供应商的利益得到照顾的越多。购买商品接受劳务支付的现金率反映了企业与供应商的交易中占用供应商流动资金的多少。

对股东的责任。每股净资产反映每股股票所拥有的资产现值,该值越高,股东拥有的资产现值就越多。股东权益增长反映了企业发展过程中,股东利益的增长情况。

对社会的责任。企业对社会的责任包括很多方面,如公益,环保等,但考虑到数据的可获取性,本文只选取企业的纳税和捐赠情况来衡量企业对社会的责任。

(3)控制变量。考虑到企业具有不同的规模、不同的行业等因素都会对企业绩效造成影响,而且在样本企业中有44家企业为制造业,占样本企业的73%,因此我们引入企业规模和行业作为控制变量(表 1)。

表1 变量指标设计

由此,我们可以建立如下的回归模型来研究企业绩效和社会责任之间的相关性:

2.2 样本选择和数据来源

本研究以安徽省60家上市公司为研究样本(剔除ST公司及发行B股的公司),所有研究数据均来自于证监会指定的信息披露网站——巨潮网站所公布的2010年最新企业年报。

3 实证结果分析

3.1 描述性分析

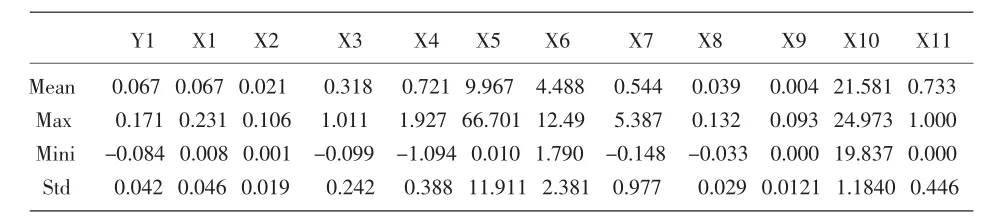

根据统计结果可以看出,样本企业的总资产报酬率(Y1)的最大值为0.171,最小值为-0.084,标准差为0.042,说明样本企业的总资产报酬率之间具有较大差异,但整体效果还好。从X1、X2、X3、X8、X9的标准差及最大值和最小值之间的差值都相对较小,说明企业在员工、消费者及社会三方面履行的责任还是相对较稳定的。企业的社会捐赠率的最大值为0.093,最小值为0,表明安徽省内企业在社会捐赠方面的支出较少。样本企业中,有13家企业的捐赠额为0,说明目前企业在这方面的重视程度还不够。

表2 描述性结果统计

3.2 回归性分析

本文采用Eviews软件来研究样本企业社会责任水平和企业绩效之间的关系。由于变量较多,为了减少误差及选择最优的自变量,我们采用逐步回归的方法剔除部分变量,我们将回归停止的条件设为显著性水平为10%(表3)。

表3 总资产报酬率与社会责任指标的逐步回归分析结果

由上表可以看出,当被解释变量为企业的总资产报酬率时,员工的工资水平X1,股东所占有的每股净资产X6及企业的纳税率X8,这三个变量的系数为正,说明当员工工资水平越高,股东占有的每股净资产越多及纳税率越高时,企业的绩效越好,而且员工的工资水平X1和企业纳税率X8的系数相对较大,说明员工的工资水平和企业纳税率对企业的盈利很重要,提高两者的水平对企业绩效的影响较大;而购买商品接受劳务支付的现金率X4的系数为负,说明企业占用供应商的流动资金越少,企业绩效越好,这点与事实相符。此外,代表企业是否为制造业的变量X11的显著性水平为0.1013,显著性明显,说明企业绩效与其所处的行业密切相关。同时,在该模型中,企业的社会责任主要表现在员工,供应商,股东及社会这四方面。

表4 总资产报酬率和主营业务增长率及社会捐赠率的回归结果

在实证分析过程中,我们发现总资产报酬率和主营业务增长率X3,即企业对消费者的责任,两者的相关系数为0.020575,为正相关,企业履行对消费者的责任有助于提高企业绩效;其显著性水平为0.2776,显著性不是很明显,这是因为安徽省制造业居多,员工是产品的第一经手人,对消费者的责任是通过员工间接作用在消费者身上的,所以如果产品质量过关,自然可以吸引消费者,从而提高企业的盈利水平。其次,总资产报酬率和社会捐赠率X9的相关系数为0.499095,显著性水平为0.1918,两者成正相关,说明捐赠有助于提高企业绩效;其显著性水平不是很大,这种现象可能是由于捐赠是通过影响消费者,间接影响企业绩效,增加企业营业收入的。

4 结论和建议

本文采用总资产报酬率来衡量企业绩效,它反映了企业资产的投入产出水平。从上述的结果及安徽省上市公司的具体情况可以看出,企业的绩效和社会责任的5个方面都是有一定的相关性的,所以在以后的企业运营中,我们可以在利益相关者的某些方面有所侧重,但不能忽视每个相关者的重要性。从以上分析结果可以得出以下结论:

(1)企业的社会责任的确与行业有关。当企业致力于制造业时,更应该履行企业的社会责任,以提高企业的经济绩效。

(2)在对员工的社会责任方面,企业绩效与员工工资成正相关,与员工福利成负相关。

(3)企业的纳税率和企业绩效成正相关。说明企业应遵纪守法、依法纳税,这样有利于企业绩效的持续上升。

(4)股东占有的每股净资产和企业绩效成正相关。企业适当的提高股东占有的每股净资产,可以提高企业的盈利能力。

(5)社会捐赠同企业绩效成正相关。因此适当的社会捐赠不仅不会增加企业的运营成本,还会直接作用于消费者,赢得良好的口碑,树立良好的形象,从而给企业带来更多的盈利。

[1]Bowen,H.R.Social responsibility of the Businessman[M].New York:Harper&Row,1953.

[2]Carroll,Archie B.A three—dimensional conceptual model of corporate social performance[J].Academy of Management Review,1979(4):497-505.

[3]Marc Orlitzky,Frank L Schmidt,Sara L Rynesd.Corporate Socia1 and Financia1 Performance:A Meta—analysis[J].Organization Studies,2003(3):403-441.

[4]Griffin J,Mahon J.The Corporate Social Performance and Corporate Financial Performance Debate:Twenty-Five Years of Incomparable Research[J].Business and Society,1997,36(1):5-31.

[5]张雪南,郑璐.基于企业价值的企业社会责任实证研究[J].财会通讯,2011(9):61-63.

[6]金建江.企业社会责任和企业绩效关系的实证研究[J].集美大学学报,2008,11(2):32-35.

[7]张晓洁,朱卫东,李园园.企业社会责任信息披露与企业市场地位关系研究[J].财会通讯,2011(8):100-102.

[8]隋静,蔚遥辉.以社会责任为导向的企业绩效评价实证分析[J].经济问题,2010(6):63-67.

[9]王怀明,宋涛.我国上市公司社会责任与企业绩效的实证研究[J].南京师大学报,2007(2):58-62.

猜你喜欢

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

财会学习(2016年22期)2016-12-10 07:13:10

知识产权(2016年8期)2016-12-01 07:01:32

上海管理科学(2015年3期)2015-07-31 18:15:28

中国火炬(2014年12期)2014-07-25 10:38:05

中国火炬(2011年12期)2011-07-24 14:21:44