遭遇降价风暴 废钢经营难有起色

2012-09-14 07:06:04林加冲

资源再生 2012年9期

□文/林加冲/

遭遇降价风暴 废钢经营难有起色

□文/林加冲/

The Steel Scrap Operations Experienced Price Storm

2012年三季度,我国废钢经营企业未见“金九银十”,却再次遭遇废钢降价风暴。8月初至9月6日,国内废钢市场已累计跌价250~300元,跌幅达10%以上。目前,华东主流钢厂废钢收购价已降为2300~2400元(含税),不含税交易价在2050~2150元。河北邯郸一带中重废已下滑至1800元,东北哈尔滨厚中剪1970元。

进入9月份后,全国废钢狂跌不止,钢企借机发力,以舒解经营困局。市场情绪极度悲观,供应商恐慌迷惑,国内废钢市场基本上处于有价无市的停滞状态。

一、该轮降价风暴的原因及杀伤力

这一轮废钢降价的主要原因是钢材和铁矿石跌价,其次是生铁和焦炭价格下滑。其对废钢经营企业的杀伤力可用惨烈和致命来形容。

1、废钢大幅降价的原因分析

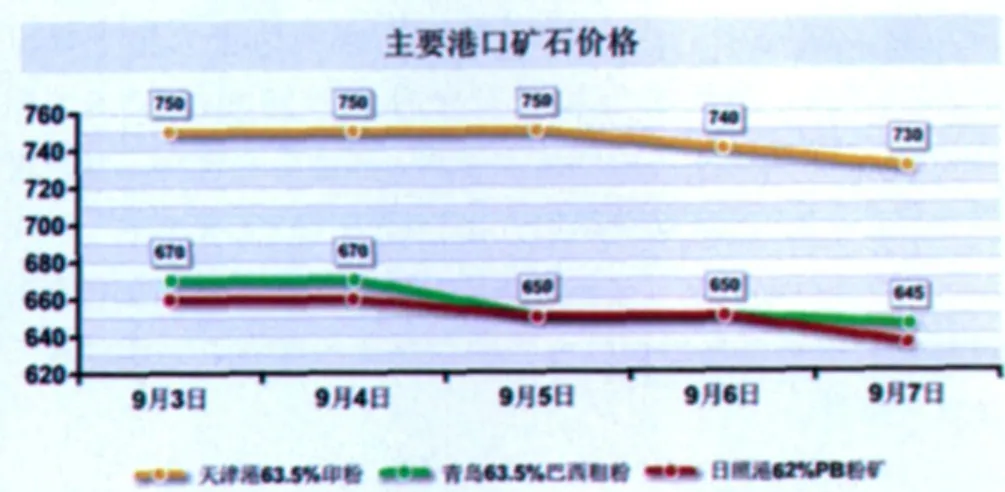

按照历史经验看:“金九银十”本是废钢经营企业的黄金季节。钢铁企业已度过高温酷暑,经休整后,将开足马力保年度生产计划,该时间段废钢应相对紧俏。然而2012年的9月,却潜伏着出人意料的危机。一是国内外经济持续疲软,摩根大通8月份全球采购经理指数降至48.1%,为2009年6月份以来的最低水平。中国8月份采购经理指数也下滑至49.2%,创近9个月以来的新低;二是进口铁矿石大幅降价,63.5%印度粉矿从8月21日的855元/吨降至9月7日的645元/吨,降幅接近25%;三是宝钢、武钢、鞍钢、首钢、马钢等主导钢厂均下调9月份钢材出厂价,导致国内钢价进一步下跌。9月7日杭州市场螺纹钢、高线、热卷挂牌价分别为3390元/吨、3420元/吨和3300元/吨,昌黎普碳方坯已下滑至2740~2800元/吨;四是冶金炉料中的炼钢生铁、冶金焦价格也下跌至2460~2630元/吨(唐山)和1120元/吨(太原二级)。

2、月降价300元可谓惨烈

这轮废钢降价自7月底始发,中间稳定了半月余,8月底9月初再次爆发。钢厂调价4—5次,月降价幅度达250~300元。如沙钢自8元3日的2670元降为9月6日的2440元/吨(炉料废钢);锡兴至7月27日的2600元调整为9月6日的2350元/吨;淮钢从2620元调整为2320元/吨;兴澄特钢从2650元降为2400元/吨;南京钢厂从2560元下调为2410元/吨。

华东地区废钢仍呈弱势震荡,9月7日嘉兴陶庄福建料(即优质炉料)主流报价2120~2150元/吨,继续小幅下挫。北方市场也呈大幅下跌走势,如凌钢、西钢、阿钢降价幅度均在200元以上;中西南市场废钢跌幅在150~200元不等;重庆、成都等地现金收购价要略高于华东。

这轮废钢降价时间短、频率高、幅度大,对持货待售废钢经营企业损伤惨重,对我国废钢产业极具损伤力。但9月10日后华东市场有50~100元的价格反弹。

二、群英网络会上话形势

江苏废钢信息网络会每月举行一次,参会钢厂轮流主办(本届会议由淮钢承办),会议主要围绕各钢厂废钢铁的采购、供应、消耗及8月份的生产经营,目前企业面临的问题和后市废钢行情分析等。9月5日15家钢厂集中议论了当前的形势:

1、钢企生产经营困难,多数钢厂处于亏损边缘,其中3~5家企业生产处于时开时停的不正常状态;

2、原辅材料价格波动频繁、幅度大、采供人员采购压力大,这种行情不利于钢厂组织生产;

3、产品销售订单减少,部分钢企成品库存上升;

4、废钢采购方式以门市收购和批量外采相结合,相当部分钢企废钢采供量的绝大部分由钢厂废钢公司承担。兴澄、武钢、天管感觉废钢采购有压力;

5、华东多数钢厂开转炉、停电炉,废钢使用量锐减。如沙钢8月份国内采购废钢7.4万吨,只占正常月份采购量的30%;

6、长江沿线废钢经营企业亏损严重,至今尚有3000元以上的库存废钢待出售(有人称之流血流泪卖废钢,还要赔本钱);

7、到会15家钢企废钢处长(经理)对今年废钢后市均持不看好态度。后期废钢下滑(上升)程度要看进口铁矿石价格走势。

三、对钢企废钢收购使用情况的分析

8月份,17家钢厂(杭钢、宁钢沿用上月数据)粗钢产量895.96万吨,炼铁798.41万吨,与7月份相比分别下降4.6%和4.23%;采购废钢57.18万吨,废钢采购均价2890元/吨,与上月相比分别下降30.66%和10.38%;消耗废钢122.85万吨,库存废钢82.58万吨,与上月相比分别下降10.5%和12.23%。

由统计表可以看出,8月份钢企炼钢、炼铁均呈下降态势,跌幅在5%以内;8月份废钢采购量大幅下降,达30.66%;消耗废钢和现有库存废钢降幅在10.5%和12.23%,这说明钢厂控制废钢采购,压缩库存废钢,减少废钢使用量;8月份废钢采购均价比7月份下降300元/吨。

另外8月份粗钢、生铁产量降幅均低于废钢采购量和废钢消耗量。这可以看出钢企为控制生产成本有意扩大铁矿石、生铁使用量。

四、四季度及明年国内废钢市场分析

欧债危机导致世界经济持续低迷,中国经济也面临减速困扰,IMF及摩根士丹利、美银美林等机构频频下调世界和中国经济增长预期。穆迪7月10日发布“亚洲钢铁行业前景:进入低谷后增长缓慢,但将温和改善”报告称:受供大于求,原材料成本上升等因素,亚洲钢企仍将保持较低盈利水平。

近期世界钢动态(WSD)对全球及中国钢产量前景分析认为:2012年全球钢产量预计增长1.6%,达15.39亿吨;其中中国粗钢产量7.15亿吨,钢表观需求量增长5%,至6.8亿吨;净出口3500万吨;发达国家4.65亿吨,其他发展中国家(除中国外)3.59亿吨。鉴于WSD的分析以及目前国内钢铁工业现状,同时面对复杂多变、错综复杂的世界经济前景,很难给出一个正确答案。在排除出现极端经济走势的情况下,现做以下宏观粗浅分析:

1、钢产量7亿~7.15亿吨,需废钢7500万~8000万吨

中钢协与WSD对我国2012年粗钢产量分析结果基本相同。以1~7月份钢铁工业废钢消耗量(综合单耗)框算:全年炼钢废钢需求量大约在7500万~8000万吨,吨钢废钢平均综合单耗在100~110Kg,比2011年约下降20%。

2、废钢资源组成

参照2011年我国自产废钢、社会废钢、进口废钢的实绩数以及上年度前两部分废钢量与当年粗钢产量的比值(或称之谓生成率),同时参考今年社会废钢的减收程度(约30%~40%),那么:

(1)自产废钢:3650万~3750万吨;

(2)社会废钢:3700万~3800万吨(预计今年减收废钢30~40%);

(3)进口废钢:550万~600万吨。

考虑钢企部分废次材外调(年均在200万~300万吨);另外,钢企期初、期末库存废钢的变化量,以上废钢资源可满足吨钢废钢平均综合单耗在100~110Kg的年度炼钢需要。

3、今冬明春废钢价格依然低迷

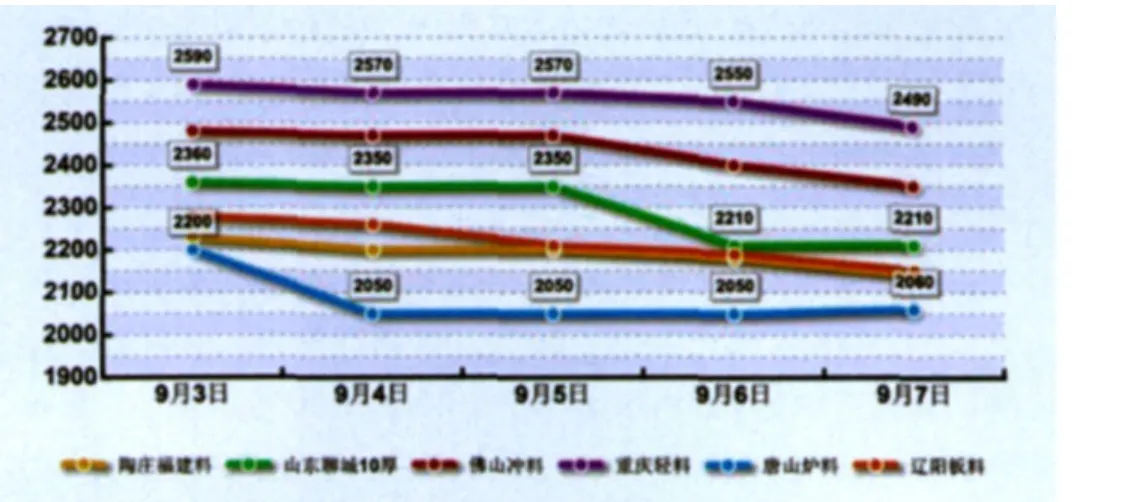

由以下废钢价格表比较发现:宝钢现行价比2011年8月份下降1000~1200元,比2012年初下降900元,下降幅度达25~35%;沙钢、南钢、兴澄、中天现行价与上年8月份下降1400~1500元,比2012年初下降800~900元;武钢现行价与年初相比下降900~1000元。如此惨烈降价在废钢经营历史上尚属首次,而且目前废钢行情仍呈疲软走势(陶庄炉料废钢现金价在2150~2180元/吨),废钢依然保持弱势运行。9月1日起,南北钢厂废钢价格如暴风骤雨般狂降100~300元(见图1、表2、表3)。9月10日后,华东废钢市场又反弹回升了50~100元。

4、四季度及明年废钢市场分析

图1 全国主要城市废钢价格走势图

从国家统计局公布的1~8月份经济数据(固定资产投资、进出口贸易、社会消费品零售总额、全国规模以上工业企业实现利润、8月份制造业采购经理指数PMI)来看:国内宏观经济环境严峻复杂、市场萧条、企业情绪低落;后期影响经济平稳运行的不利因素仍然较多,稳增长的难度较大;社会对银行贷款需求不足,投资欲望萎缩;部分外商外资迁离等。这次经济危机影响的深度、广度超乎预料,国家对当前经济疲软尚无更好的解决办法。

但据厦门大学和“经济参考报”社9月2日联合发布中国宏观经济模型2012年秋季预测报告称:2012年中国GDP增速仍有望达到8%以上;北京大学刘伟、中国社科院李扬等认为:中国经济总体处于较好时期,仍能保持7%以上的增长。然而,反映在钢铁行业,亏损面不断扩大。七大钢企发表的年中报,四大钢企巨额亏损。偌大的沙钢半年只盈利0.34亿元;8月中旬以来,宝钢、鞍钢、武钢、马钢、沙钢等大小钢厂全线下调9月份钢材出厂价(400~600元不等),目前普碳方坯2850~2900元/吨,上海高线、螺纹3400~3500元/吨,钢铁贸易商资金链断裂,废钢供应商则多数亏损等等。

8月23日中钢协副会长王晓齐发表谈话称:钢铁业去库存化压力巨大(总库存超亿吨),四季度钢厂日子更难过。

根据目前国内外经济形势走向,废钢是钢铁工业的主要原料供应产业链之一。主导产业深陷困境,其原料供应链必定受牵连。

(1)废钢市场仍将处于弱势运行,四季度存在局部震荡现象,上行压力巨大,继续下探空间也有限,废钢经营依然艰难,今冬明春废钢经营难有起色。

(2)废钢与铁矿石的博弈

从750~800元/吨的铁矿石(63.5%)出发,铁水生产成本在2100元左右,再经冶炼制造成粗钢约达2900元/吨;从2300~2400元的废钢生产粗钢(吨钢约需1.15~1.2吨废钢),其成本与前者相当。近期进口铁矿石下浮至645~730元人民币,铁水成本有所下降。因此铁矿石价格的沉浮将会影响废钢行情的升降(目前进口铁矿石在90美元左右,标普预言铁矿石将徘徊于80美元)。当然,钢材价格是影响废钢价格的主导因素。

(3)2013年国内废钢市场分析

2012年我国国内生产总值预计在50.7万亿元(按7.5%增长率计);全国固定资产投资规模(含民间)约为35.8万亿元(以增长20%计);全年粗钢产量以7.2亿吨计。由此可计算获得万亿GDP粗钢消费强度为1420万吨;万亿固定资产投资粗钢消费强度为2011万吨(该强度比11.5期间均值有所下降)。

2013年国内生产总值增长率以7%~7.5%计,预计可达54.2万亿元。假设万亿GDP粗钢消费强度仍是1420万吨,2013年粗钢产量将达7.5亿~7.6亿吨(行政干预因素除外),以上计算同样忽略了抑制粗钢增长的其他无法预料之非正常因素。

2013年国内废钢需求量预计在2012年的基础上增加500万~1000万吨,达8000~9000万吨。2013年的废钢价格预计呈前低后高走势,2~3季度起废钢行情有可能好转。这是因为新一届政府产生,前期启动的一批大型基建项目和中央政府促经济增长的一系列利好政策也将逐步见效。

表2 华东主流钢厂废钢收购价格表 单位:元/吨

表3 国内主要刚厂废钢采购价格

图3 铁矿石价格趋势图

book=36,ebook=343

猜你喜欢

中国钢铁业(2022年2期)2022-05-11 03:17:44

模具制造(2022年3期)2022-04-20 09:17:12

模具制造(2022年1期)2022-02-23 01:13:32

中国钢铁业(2020年9期)2020-12-16 04:09:00

中国钢铁业(2020年4期)2020-06-28 06:46:56

中国钢铁业(2019年10期)2019-06-11 08:37:16

山东冶金(2018年6期)2019-01-28 08:15:02

中国资源综合利用(2016年5期)2016-02-03 02:56:20

中国资源综合利用(2016年4期)2016-01-22 08:27:20

上海金属(2015年3期)2015-11-29 01:10:08