完善财务管理模式探讨

2012-09-13 10:02廖华丽

中国乡镇企业会计 2012年5期

廖华丽

常德市经济建设投资集团有限公司成立于1992年,前身为常德市经济建设投资公司。2008年,改制更名为常德市经济建设投资集团有限公司,成为一家国有大中型企业管理公司,直属市政府主管。改制后,伴随企业发展需要,公司从建立健全企业内部控制制度、构建科学合理的激励约束机制出发,积极创新财务管理,不断扩展财务管理职能,构建了“规范的财务核算体系、先进的财务管理模式和集中的财务控制体系”,财务管理水平大大提升。

一、夯实了财务基础工作管理,建立了规范的财务核算体系

1.实行会计人员委派制、建立会计人员岗位责任制

两年来,公司业务发展迅速,已逐渐扩大到房地产开发、酒店资产管理、医院经营、公共交通运营、旅游开发等经营领域。集团公司从实际情况出发,对下属子公司实行会计人员委派制度。委派会计人员由集团公司财务审计部统一安排与调度,业务上接受集团公司的指导与监督,有利于集团公司财务工作的集中管理和统一布署。同时建立委派会计与被委派单位的协调机制,通过适时沟通、明确职责等方法实现集团内财务监督与管理。

2.建立完善的内部控制体系,提升企业整体管理水平

2010年4月26日,财政部、证监会、审计署、银监会、保监会联合发布了《企业内部控制配套指引》(18个应用指引,1个评价指引和1个审计指引),连同2008年6月发布的《企业内部控制基本规范》,标志着我国内部控制规范体系基本建成。《企业内部控制配套指引》的出台,对我国企业内部控制水平具有重要指导意义。集团公司抓住机遇,认真组织相关人员系统学习了基本规范及配套指引,实施了全方位、全覆盖的内控规范培训,并结合企业实际,建立了完善的内部控制体系,大大提升了企业管理水平。

3.运用信息化手段,实现远程控制的财务集中核算体系

为提高财务核算程度,实时了解集团公司各子公司的财务情况,集团公司积极探索更高层次的财务核算体系,在综合考虑可操作性、灵活性、实时性的基础上,对原有用友财务软件系统进行升级管理,实现了远程控制的财务集中核算体系,大大提高了集团公司财务核算水平和效率。

二、创新财务管理模式,促进企业稳健快速发展

1.建立了多渠道、低成本的融资格局和健康资金循环链

近年来,集团公司抓住人民银行适度宽松的货币政策这一契机,综合运用各类金融工具,不断拓宽多种筹资渠道,融资工作取得了一定成效。但是随着金融机构监管的加强,融资工作面临严峻的形势,利率的调整、存款准备金率的提高,更使得筹资成本大大增加。面对日趋严峻的宏观金融形势,在筹资管理上,集团公司坚持“满足需要、适度融资”的基本原则,按照“以直接融资为主、间接融资为辅,BT融资与债权融资相结合”的融资理念,注重拓宽多种筹资渠道,优化资本结构,有效地发挥财务杠杆效用。同时充分考虑融资资金的期限和综合资金成本,选择合适的筹资方式,缓解还本付息压力,降低融资资金成本。并通过不断扩大自主经营,实现多渠道收益,确保融资资金“融得进”、“用得好”、“还得出”。

2.建立了有效的资金集中管理模式

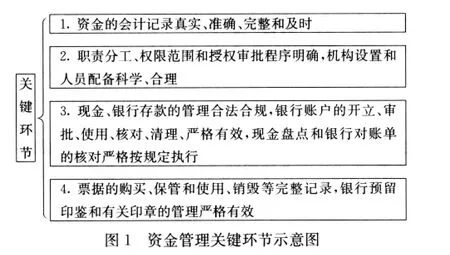

在实施资金内部控制过程中,为减少或避免可能发生的各种风险,集团公司首先注重加强对如图1所示的关键环节控制。

其次加强资金管理意识,建立有效的资金集中管理模式。资金集中管理是企业持续发展的重要保证。近年来,集团公司积极探索集中式资金分配管理方式,从以下几方面着手运行资金集中管理机制。一是合理调度资金,确保资金安排有序。将所属各子公司资金集中管理,保持合理的比例关系,避免因营运不畅导致企业资金冗余。二是坚持先内部融资,后外部融资的基本原则。企业资金短缺时,首先考虑从内部融资出发,最大限度调剂余缺,这样既盘活了集团公司沉淀资金,又能降低资金使用成本。三是注重资金管理的过程控制。集团公司利用计算机软件对资金收支情况进行动态管理,坚持收付两条线原则,将资金管理的事后反馈与事前预算、事中监督有效地结合起来。

3.建立健全以财务管理为核心的投资管理体系

在投资管理上,首先从加强项目可行性论证着手,事前充分参与公司投资决策,综合考虑资金来源、项目回收等各因素,做好财务预测分析,有效保障集团公司投资决策的实施;事中重视投资项目的监督管理,参与合同的谈判、签订、执行全过程,提高合同审查力度,将风险管理与投资管理有机结合起来;事后注重投资项目的绩效考核分析,对投资项目预期目标的实现进行综合分析与评价,总结经验,为未来项目的决策提供参考价值,提高投资决策管理水平。

三、注重财务控制,加强财务控制体系的规范管理

1.建立了严谨科学的全面预算管理系统

根据《内部控制应用指引第15号——全面预算》对企业预算管理的要求,企业要从预算编制、预算执行、预算考核三个方面做好预算工作。集团公司首先运用用友财务软件,实现了对企业日常费用预算管理;其次按季编制现金流量表,注重现金流管理,通过对现金流量的预测、控制和分析,合理调控现金流入和流出。第三定期对资金预算执行情况进行综合分析,发现异常情况,及时妥善处理,避免资金冗余或资金链断裂。

2.建立了上下一体的内部审计体系

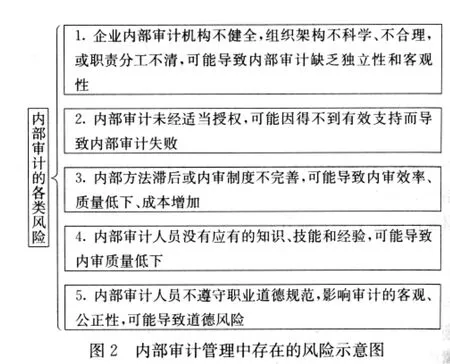

随着经济的发展,内部审计在企业管理中扮演越来越重要的角色。它不仅是企业内部控制的一部分,而且是企业内部控制有效性的鉴证者。

为提高内部审计工作质量和效率,避免因制度不规范带来的不良影响,集团公司积极明确如图2所示内部审计的各类风险,不断完善内部控制制度。并从满足管理需要出发,建立了上下一体的内部审计体系,管理层和各部门充分了解和重视内部审计,营造出良好的内部审计环境,有效保障了内部审计内在价值的实现。

3.建立了定性与定量相结合的财务分析体系

针对财务数据与非财务数据,集团公司采用定性与定量相结合的财务分析体系,从不同层次满足企业管理者的需要。一是利用资产评估费用台账,按照评估目的、评估机构、经办部门等分类,对资产评估费用占资产评估价值的比例做横向、纵向对比分析,从而为成本费用控制提供有效依据。二是通过完善企业资产质量评价指标体系,在企业内部强化资产质量管理责任制,提高资产的抗风险能力。同时按照资产的流动性、收益性和风险性对企业资产进行分析对比,实施差别化的资产质量管理措施,提高资产的盈利能力。三是建立可控成本费用台账,利用对比分析,加强对费用的控制。尤其是通过对业务招待费、学习考察费等的同期对比、预算控制,加强对费用的预算、归集与控制等过程的管理,从而有效地控制企业可控成本的增长比率。

4.从实际出发,有区别地实行财务管控模式

集团公司现下属17个独立核算子公司,这些子公司经营模式、盈利模式的差异决定了集团公司对其实行有差别的财务管控模式。集团公司在公司发展模式与运营方式的规划范围内,从整体上制定财务战略的同时保持各子公司的财务灵活性,对子公司实行有区别的管控模式,将集团公司财务管理的集权与分权有机结合起来。

5.合理运用税收政策,创建税收筹划体系

在政策和法规允许情况下,最大程度地节约税收支出,也是财务管理的重要内容。聘请税收顾问定期进行业务指导,积极探索税收筹划体系,降低企业税收成本,近年来通过利用时间差提前拨付财政补贴、变资产收购为股权收购、差额计提BT项目回购收入税负等方法,为公司节约了大量税收成本。

[1]楚健,王淑娟;财务管理创新的构想[J];现代企业教育;2004年05期.

[2]王瑜;财务管理创新应注意的几个问题[J];商业会计;2005年12期.

猜你喜欢

中国农资(2021年6期)2021-03-02

房地产导刊(2020年8期)2020-09-11

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

商周刊(2017年26期)2017-04-25

创业邦(2016年6期)2016-06-20