中小企业实际所得税率影响因素分析

2012-09-11 03:15:52谭光荣林信芳

湖南师范大学社会科学学报 2012年5期

谭光荣,林信芳

中小企业实际所得税率影响因素分析

谭光荣,林信芳

以深市中小企业板上市公司统计数据为样本,研究影响中小企业实际所得税税率(ETR)的公司特征因素。上市公司财务杠杆、固定资产密度与ETR没有显著性关系;上市公司规模与ETR显著正相关。考虑到中小企业在国民经济中的特殊性,在实证研究中还选取了可以代表公司治理与雇员规模的变量,发现这些变量也与中小企业的实际所得税率存在显著相关性关系。

中小企业;实际所得税税率;面板数据

沉重的税收负担是中小企业陷入困境的重要因素之一,2011年10月12日召开的国务院常务会议研究确定了支持小型微型企业发展的财税政策措施,其中便提到了由于中小企业的税负过重,将小型微利企业减半征收企业所得税政策,延长至2015年底。理论界一直关注如何降低中小企业的税负,但关于中小企业所得税影响因素方面的实证研究还不多,我们试图找到影响中小企业实际所得税率的企业特征,为促进中小企业良好发展出谋划策。

一、文献综述

关于企业所得税税负影响因素,从已有的研究来看,学者们主要从财务指标入手,分析其对企业所得税税负的影响。这些财务指标主要包括企业资产规模、资产负债率、固定资产密度和资产报酬率。关于公司规模与ETR之间的相关性,理论上存在两种对立的解释,一种观点认为规模较大的企业更易受到政府部门的监管,违规的政治成本将会很高,因此Zimmerman(1983)[1]认为规模较大的公司的 ETR也会越高。而另一种观点认为规模较大的企业有更多的资源进行税收筹划,因此其ETR也会越低。Siegfried(1972)[2],Porcano(1986)[3],Holand(1998)都发现ETR与公司规模负相关。但是也有学者发现公司规模与ETR并没有明显的关系。曹书军,张婉君(2008)[4]认为上市企业间获取税收优惠的能力与企业规模并没有显著性的联系。最佳的资本结构安排可以使企业的所得税支出最小,资产负债率、固定资产密度代表企业的资本结构,Stickney,McGee(1982)[5]认为债务产生的利息具有抵税的作用,导致企业的ETR与负债水平有显著的负相关关系,Grant Richardson,Roman Lanis(2007)也得出了类似的结论。而国内学者王素荣,张新民(2006)[6]运用区间分析和回归分析发现资产负债率在60%~80%的区间是实际税负最高的区间。

除了财务指标,一些学者也另辟蹊径从公司的非财务指标入手,发现这些非财务指标也能对企业的所得税负产生影响。之所以从这些指标入手,是因为其与公司价值之间有着千丝万缕的联系,而税收又是影响公司价值的重要因素,也是这些非财务指标影响公司价值的重要渠道,公司价值成为将两者联系起来的学术媒介。Roman Lanis,Grant Richardson(2011)[7]通过回归分析发现如果董事会中外部董事所占的比例较高,那么其纳税态度会更加谨慎。Dhalival(1994)等从存货角度,Balsam(1997)等从公司报酬角度,Maydew,Schipper和 Vincent(1999)等从资产剥离行为角度,考察税务成本对公司盈余管理的影响,并发现税务成本会影响公司的盈余管理行为。莫海菁(2011)[8]发现公司为摆脱困境,会通过操纵非应税项目损益来规避所得税成本。这些研究表明减少所得税支出逐渐成为盈余管理背后的一个重要动机。Jensonhe、Meckling(1976)发现内部股东所占有的比例越高,公司的价值也会越高。雷岩,廖慧芳(2011)[9]通过对252家上市公司进行实证分析得出股权集中度与公司绩效显著正相关。

二、研究设计

1.研究假设

我们将影响中小企业实际所得税率的公司特征分为财务指标与非财务指标,结合上述文献综述设立如下假设:

H1:中小企业ETR与各财务指标之间存在显著性关系,其中ETR与公司规模关系不能预测方向,ETR与资产负债率、固定资产密度显著负相关。

H2:中小企业ETR与各非财务指标之间存在负相关关系,其中非财务指标包括企业的董事会规模、独立董事比例、盈余管理水平和股权集中度。

2.研究对象的选择

因企业的规模有大有小,企业的经济性质各有不同。这些外在条件有时决定了所得税实际税负是否会对企业的发展产生重要影响。而本文正是基于这样的考虑,选择了对所得税负较敏感的中小企业作为研究对象。因此也有必要对中小企业这一概念作一定的梳理和辨析。

税法、行业标准和企业会计准则都对中小企业做出了相关条件上的界定。以工业企业为例,税法上认定的标准是年度应纳税所得额不超过30万元,且从业人数不超过100人,且资产总额不超过3 000万;而行业内认定的标准是从业人员1 000人以下或营业收入40 000万元以下的为中小微型企业;在企业会计准则中,符合标准的企业必须是不承担社会公众责任、经营规模较小、既不是企业集团内的母公司也不是子公司三个条件的企业。其中准则所称经营规模较小,指符合国务院发布的中小企业划型标准所规定的小企业标准或微型企业标准。从上述不同领域对中小企业的划分标准上可以看出,税法对中小企业的认定条件是非常细致也非常严苛的,必须同时满足三个条件才能称之为小型微利企业。而要符合税法上的税收优惠条件的企业就更少了。而企业会计准则和行业标准对中小企业的认定上则有一定条件上的相通之处,但行业标准对中小企业的认定无疑更大更宽泛。所以基于数据可获得性等方面的考虑,我们选择了行业划分中的中小企业认定对企业进行筛选。

3.样本选取与数据来源

本文研究采用面板数据,根据国家工信部发布的《中小企业划型标准规定》对深圳证券交易所2007~2011年中小企业板上市的653家企业进行筛选。为了便于研究,本文剔除了部分指标或数据不全的公司;剔除了所有金融类企业;剔除了任何一年为ST或PT类公司;剔除了任何一年税前利润为负的公司。经筛选最终得到37家公司111个样本观察值的面板数据。数据来源于巨潮资讯与深圳证券交易所网站,所用软件为EVIEWS6.0。

4.实证模型与变量定义

借鉴王延明(2003)、曹书军等(2008)的研究,我们在选择企业规模、资产负债水平、固定资产密度作为所得税率影响因素的基础上,结合中小企业自身的经营特点,进一步引入股权结构、董事会规模、独立董事比例和盈余管理水平作为实际税负率的解释变量,具体的面板模型如下:

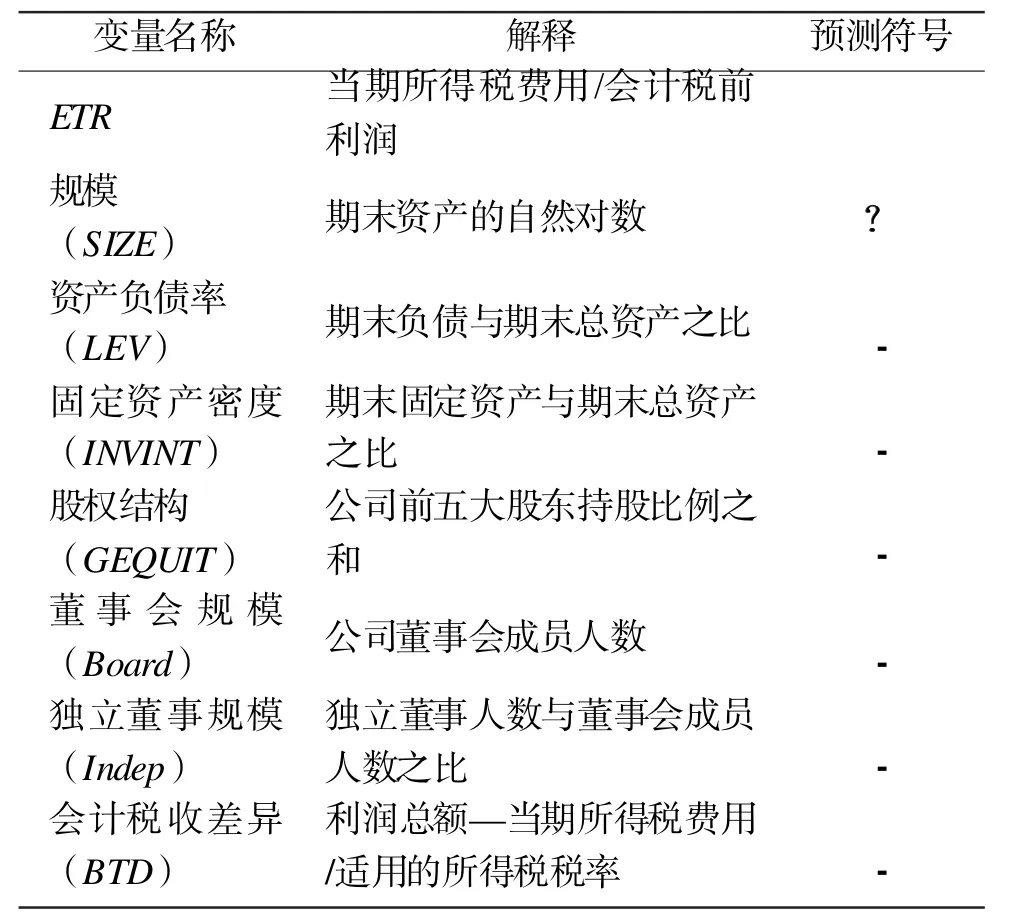

其中,i表示第i家公司,t表示时间跨度,β表示数据回归的估计系数值。各相关变量的含义见表1。

表1 变量的含义

三、实证分析

1.描述性统计

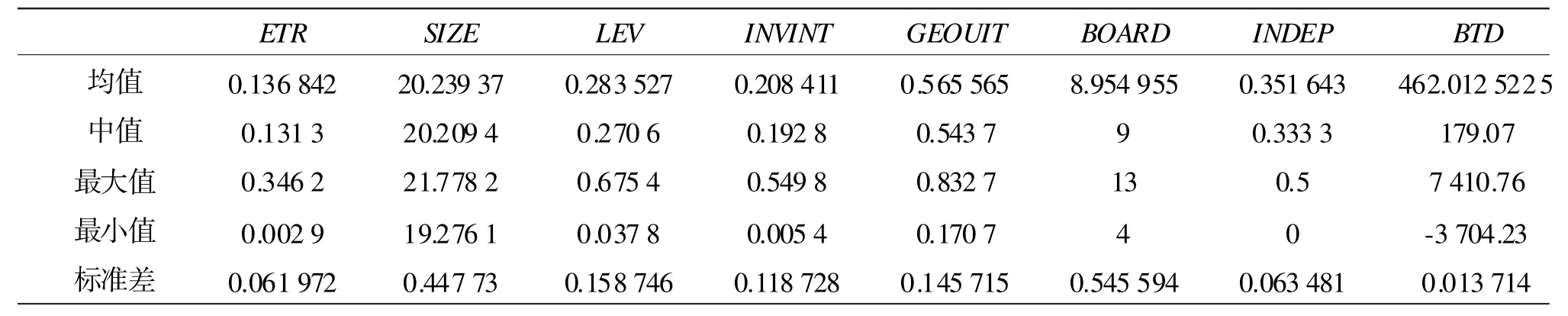

表2对变量进行了描述性统计,从中可以看出,我国中小企业有效税率为13.68%,在经过筛选留下的中小企业上市公司中大多数被认定为高新技术企业,适用15%的所得税税率,通过数据的对比,可以认识到中小企业承担的所得税税负还是较高的,这说明中小企业缺乏一定有效的税收筹划行为,对一些税收优惠条件没有充分利用。另外还可以看到中小企业平均资产负债率为28.35%,说明大部分中小企业还是靠股权融资进行生产经营。

2.模型设定形式检验

(1)协方差分析检验

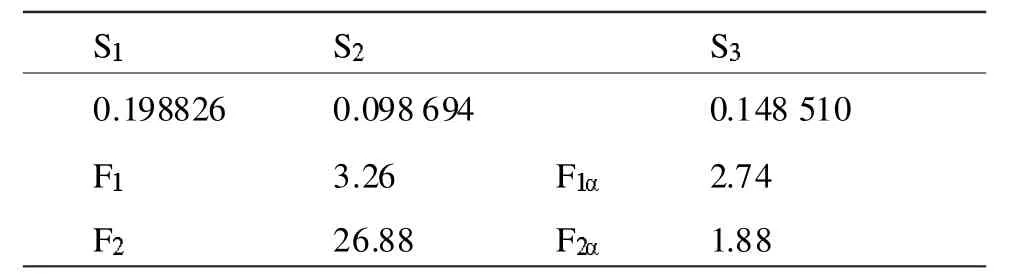

在表3中,S1表示变系数模型的残差平方和,S2表示变截距模型的残差平方和,S3表示无个体影响的不变系数模型的残差平方和,F1α和F2α表示在给定的显著性水平下得到的临界值。将计算得到的F统计量与其临界值进行比较,得出模型应采用变系数的形式。

表2 描述性统计

表3 协方差分析检验

(2)Hausman检验

表4 Hausman检验

我们可以看出Hausman检验的检验统计量为10,伴随概率为0.5022。因此,我们承认固定效应模型与随机效应模型不存在系统差异的原假设,即随机效应模型比固定效应模型更有效。

3.影响因素的整体回归分析

从表3可以看出,公司规模变量系数为正且显著,这与前面提到的企业规模与ETR关系的第一种解释相符合,即规模大的企业更容易受到政府和公众的关注与监督,出于政治成本考虑,其ETR会更高。

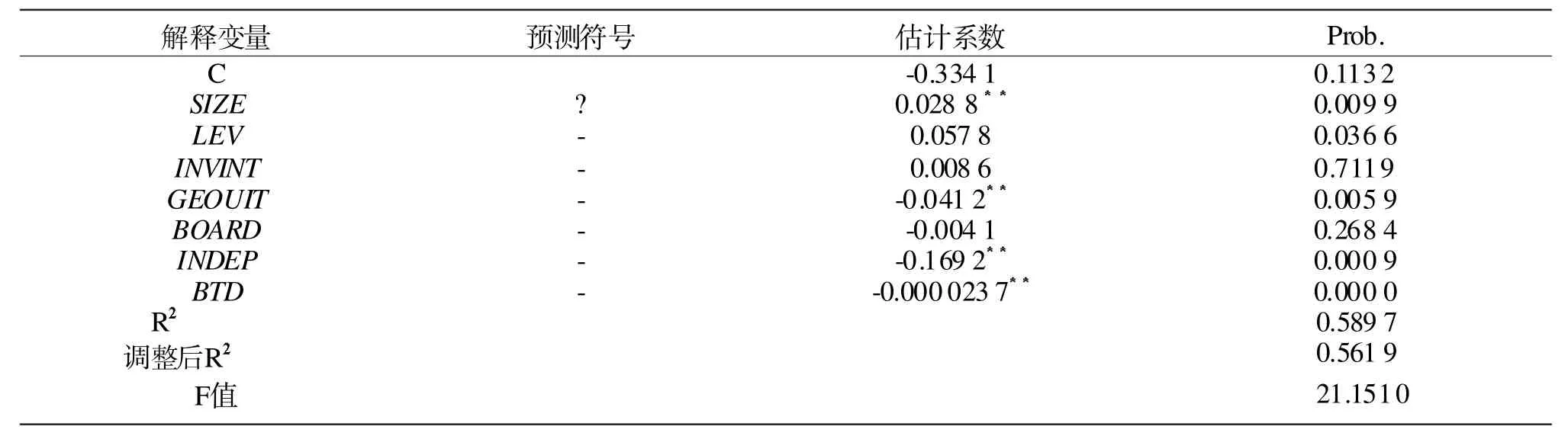

资本结构反映了企业的财务杠杆决策,而固定资产占总资产的比重则反映了公司的投资决策。一般意义上而言,企业举债产生的利息费用和购买固定资产产生的累计折旧能发挥“税盾”的作用,减少企业的所得税支出。但在本文的实证研究中,这两者与企业实际所得税税率的关系并不显著,出现这种现象有可能是以下两个原因导致的:一是本次样本中的企业多为高新技术企业,这些企业并不像制造类企业那样需要拥有大量的固定资产,削弱了投资等非债务税盾的作用。二是中小企业没有充分利用促进企业更新改造、加大固定资产投资的税收优惠政策,使其没有达到预期中的效果,导致设备投资的相关税收政策效应并不大。

公司股权结构与实际税负之间的关系与预期相同且显著,即企业的股权越集中,企业的实际所得税税率会越低。通过简单的统计分析发现37家样本企业的前5大股东持股比例为56%左右,这说明中小企业的股权较为集中。一方面是因为在这些上市的中小企业中,大部分是民营企业,即由个人或其他非国有法人成立的。另一方面由于这些中小企业在资金规模、投融资方面都远逊色于主板上市的大企业,股权集中有利于管理层更好地进行决策。同时中小企业的股权集中还特殊在大股东同时也会为企业的高层管理者,所以其委托代理问题不会像在大企业一样那么严重。大股东同时也是企业的高层管理者,使得其更加关注企业运营发展的各个方面,包括企业的税费支出。因此股权集中的中小企业会更加关注有利于其发展的各项税收优惠政策,导致其实际所得税税率会较低[10]。

隶属于公司治理的两个方面——董事会规模和独立董事规模,两者与实际所得税率的关系与预期的相符,但董事会规模与ETR的关系并不显著,这有可能是因为我国法律规定了上市企业董事会成员的人数范畴,所以各上市企业间的董事会成员人数相差并不是很大,导致各上市企业董事会对公司所得税的管理不会产生太大差异。独立董事规模与实际所得税率的关系呈负相关且显著,由于独立董事可以不受控股股东和公司管理层的限制,独立地对公司运营的各项事物发表独立意见,因此独立董事规模越大,越促使管理层小心谨慎地管理公司事务,包括企业的税务管理[11]。良好的税务管理使企业节约了所得税支出,减轻了企业的所得税负担。

表5 市公司实际税率实证回归结果

会计税收差异的回归系数为负且显著,这与我们预期的相一致。即会计收益—应税收益差异水平越大,所得税税负水平越低。会计收益—应税收益差异水平越小,所得税税负越高。这表明中小上市企业通过调节不影响应税收益却影响会计收益的盈余管理手段进行纳税筹划,从而在不增加所得税支出的情况下增加会计盈余,这不仅可以让上市企业交出一份让股东满意的业绩报告,也可以相对降低企业的所得税税负水平。

四、结论与建议

通过对我国中小企业实际所得税税率的影响因素实证分析显示:上市公司固定资产密度、财务杠杆与ETR没有显著性关系;上市公司规模与ETR显著正相关;公司治理变量与ETR关系显著。

为了促进中小企业良性发展,就必须从影响其税负的公司特征入手,企业必须做到以下几点:(1)弥补自身在信用方面的缺失,规范市场运作,打消金融机构对其还款能力的质疑,不仅有利于中小企业科技创新,也使得中小企业可以享受债务融资带来的杠杆收益。(2)完善董事会结构,纳入更多具有较高专业素养的外部董事,适当减少内部董事比例,不仅节约了成本,也使得董事会更加谨慎地做出每一项决策。(3)规范内部税务管理,正确计算所得收入和税前扣除项目,在考虑成本收益原则前提下,投入相应资源进行所得税税收筹划,如定期对财务人员进行培训,使其了解所得税的最新动态,掌握所得税优惠政策。

政府是减轻税负的外部推力,通过立法规范民间借贷,扩充中小企业运营资金的来路,并结合中小企业多为高新技术企业的特点给足更多的税收优惠,如对中小企业研发后的成果收益,应予以税收减免。

[1]Zimmerman J.Tax and Firm Size[J].Journal of Accounting and Economics,1983,(2):119-49.

[2]Siegfried.Effective Average US Corporate Income Tax Rates[J].National Tax Journal,1972,(2):245-59.

[3]Porcano T.Corporate tax rates:Progressive,Proportional,or Regressive[J].Journal of Accouting and Public Policy,1986,(2):17-31.

[4]曹书军,张婉君.企业实际所得税率影响因素及其稳定性研究[J].财经论丛,2008,(6):30-36.

[5]Stickney C,V M cGee.Effective Corporate Tax Rates:the Effect of Size,Capital Intensity,Leverage,and other Factors[J].Journal of Accounting and Public Policy,1982,(2):125-52.

[6]王素荣,张新民.资本结构和所得税税负关系实证研究[J].工业经济,2006,(12):98-104.

[7]Grant Richardson,Roman Lanis.Determ inants of the variability incorporate effective tax rates and tax reform:Evidence from Australia[J].Journal of Accounting and Public Policy,2007,(26):689-704.

[8]莫海菁.盈余管理与所得税税负关系研究[J].2011,(12):240-242.

[9]雷 岩,廖慧芳.上市公司股权结构与公司绩效的关联性研究——基于我国制造业上市公司的实证研究[J].2011,(2):29-32.

[10]王素荣,等.税率变动与企业盈余管理研究[J].上海财经大学学报(哲社版),2011,(2):55-61.

[11]杨 钰,钟希余.上市公司内部审计模式及其需求动因研究——基于对湘潭市上市公司的调查分析[J].湘潭大学学报社会科学版,2011,(2):63-69.

Influencing Factors on Effective Tax Rates of Mediun-sized and Small Enterprises

TAN Guang-rong,LIN Xin-fang

The paper examines the determ inants of corporate effective tax rates at firm level.We find that there’s positive and significant relation between ETR and firm size,but there’s no significant relation between ETR and financial leverage,fixed asset density.Considering the role of medium sized and small enterprises in national economy,we select variables that represent company governance and employees scale in our empirical research,those variables also have significant relation with ETR.

medium sized and small entreprise;effective tax rates;panel data

谭光荣,湖南大学经济与贸易学院教授,博士生导师(湖南 长沙 410082)

(责任编校:文 香)

2011年国家自然科学基金项目“企业税务风险的测度与控制研究”(71140005)

猜你喜欢

近代史学刊(2020年2期)2020-11-18 09:13:06

建材发展导向(2019年5期)2019-09-09 09:21:58

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2017年0期)2017-07-04 08:49:12

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国市场(2016年44期)2016-05-17 05:15:05

财经界(学术版)(2015年20期)2015-12-23 09:20:15

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44