纯碱行业市场分析与预测

2012-09-08 06:04:34王如平

纯碱工业 2012年4期

王如平

(连云港碱厂,江苏连云港 2 2 2 0 4 2)

纯碱行业市场分析与预测

王如平

(连云港碱厂,江苏连云港 2 2 2 0 4 2)

对近1 0年来纯碱产量、价格及其关联的投资、原料、下游市场资料,进行探讨分析,提示纯碱市场与固定资产投资、上游原燃料市场、下游主要消费市场玻璃与国民经济价格指标之间可能存在的关系,希望纯碱业的主要经营管理者能正确判断估量生产经营中相关产品市场变化及相关经济信息对纯碱市场变化的影响程度,以便及时调整生产经营应对策略。

纯碱;投资;分析;预测

纯碱是一种重要的基本化工原料,传统的三酸两碱产品之一,它广泛应用于建材、轻工、化工冶金、食品和纺织等行业,在建材行业主要用于生产平板玻璃;在轻工行业主要应用于制造三聚磷酸钠、洗衣粉、日用玻璃、造纸等;在化工行业主要用于制造小苏打、红矾钠、硅酸钠、硼砂等;在冶金行业主要用作冶炼助剂等。

1 近1 0年纯碱产量、价格与国民经济发展对比

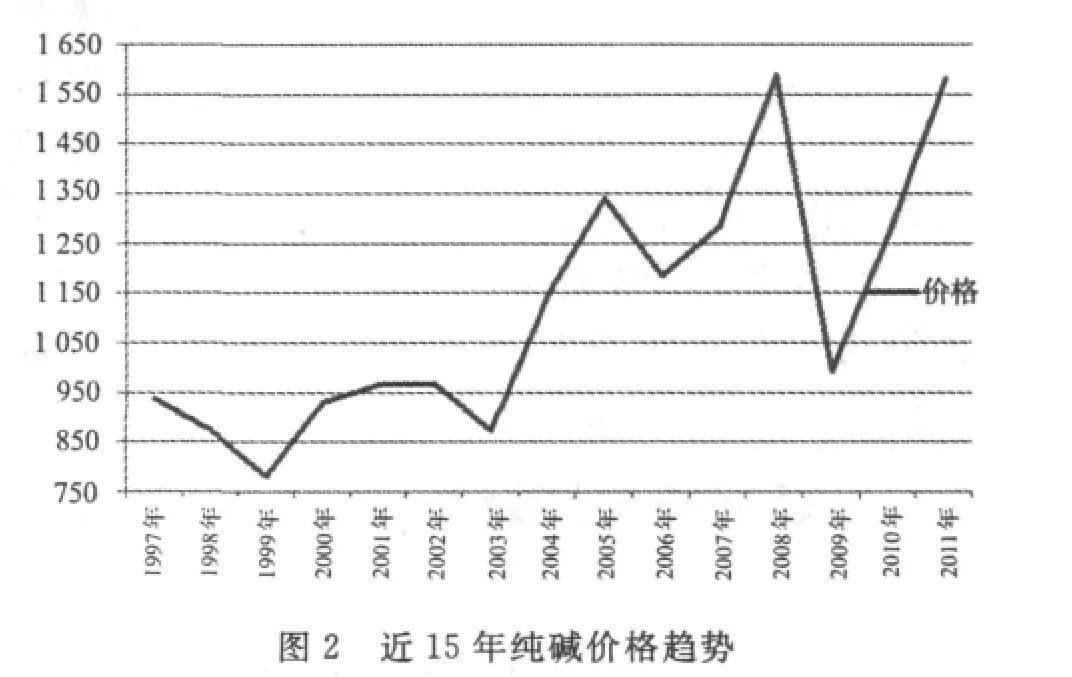

2 0 0 0年底,国内共有纯碱企业4 9家,纯碱产能为8 7 7万t,实际产量为8 3 4.2 2万t,经过1 0多年的发展,至2 0 1 1年底纯碱企业达5 4家,产能超过2 8 0 0万t,年实际产量超过2 3 0 8万t,纯碱产量、价格双双创历史新高,业内业外投资者竞相为之扩产或投资,然去岁今初纯碱市场价格急转直下,再度出现混战。为此,笔者对近1 0年纯碱市场产量、价格及影响此轮价格变化的内在因素作细致深入的分析,以引起同业对纯碱价格趋势更为理性的判断,为纯碱企业经营者在激烈的市场竞争中洞察先机,调整经营策略、提供准确科学的依据。

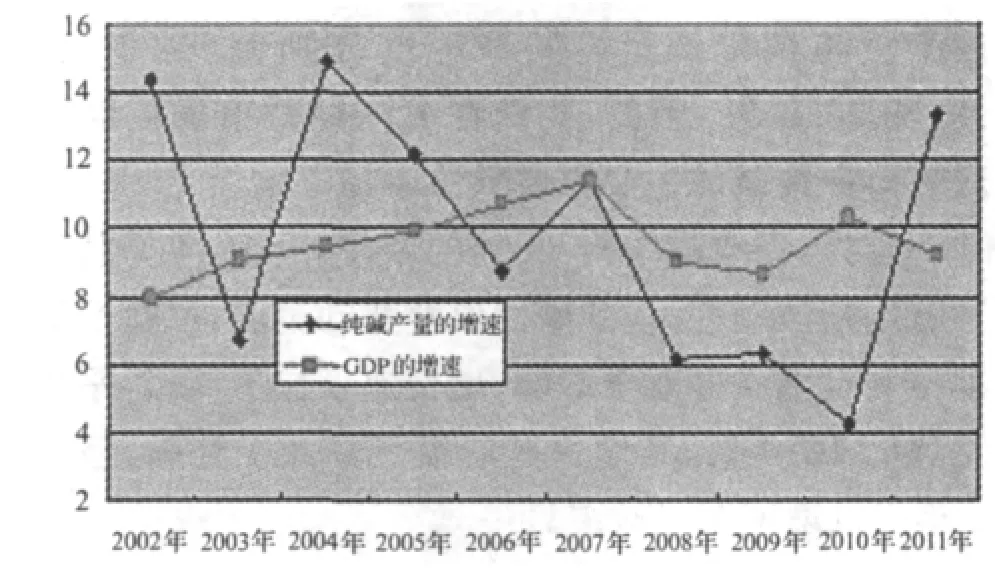

近1 0年纯碱产量基本保持与国民经济发展增长速度9.5 7%相似的比率9.7 9%增长,而近5年由于经济波动,经济结构不断调整,纯碱行业不断限产,纯碱增速为8.7 5%,未能跑赢国民经济9.5 7%的增速,滞后0.8 2%,且纯碱产量增速变动幅度远远大于G D P增速。

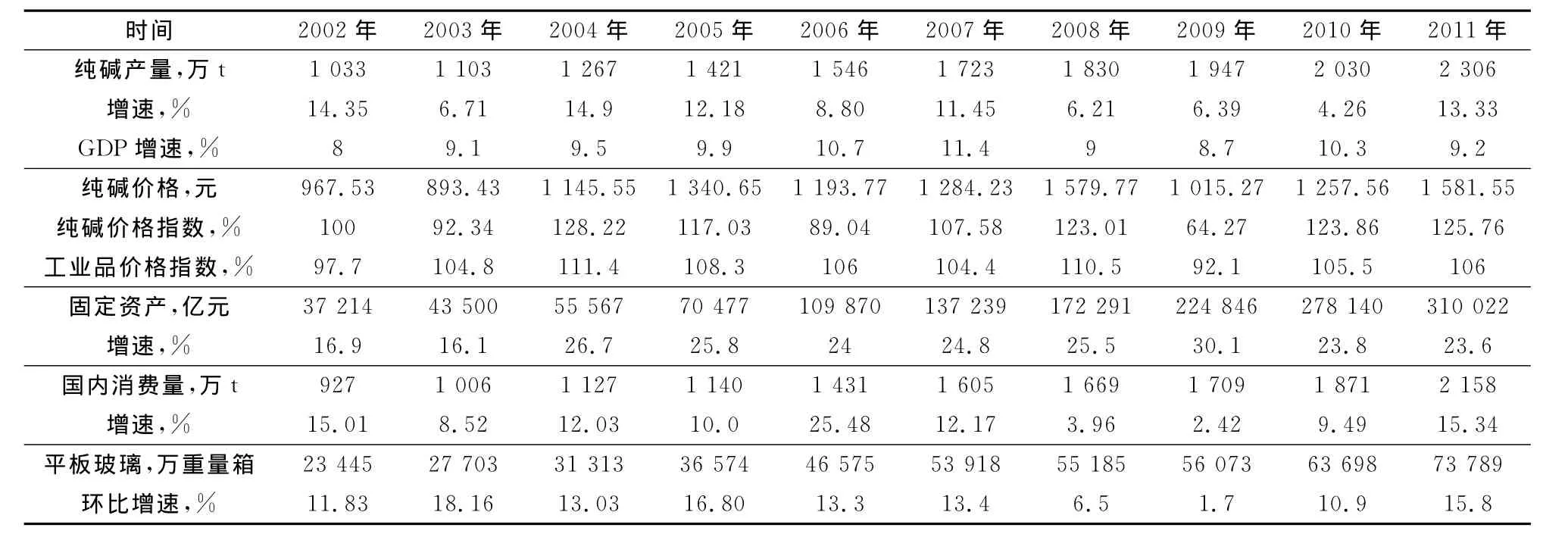

表1 近1 0年纯碱相关数据对比

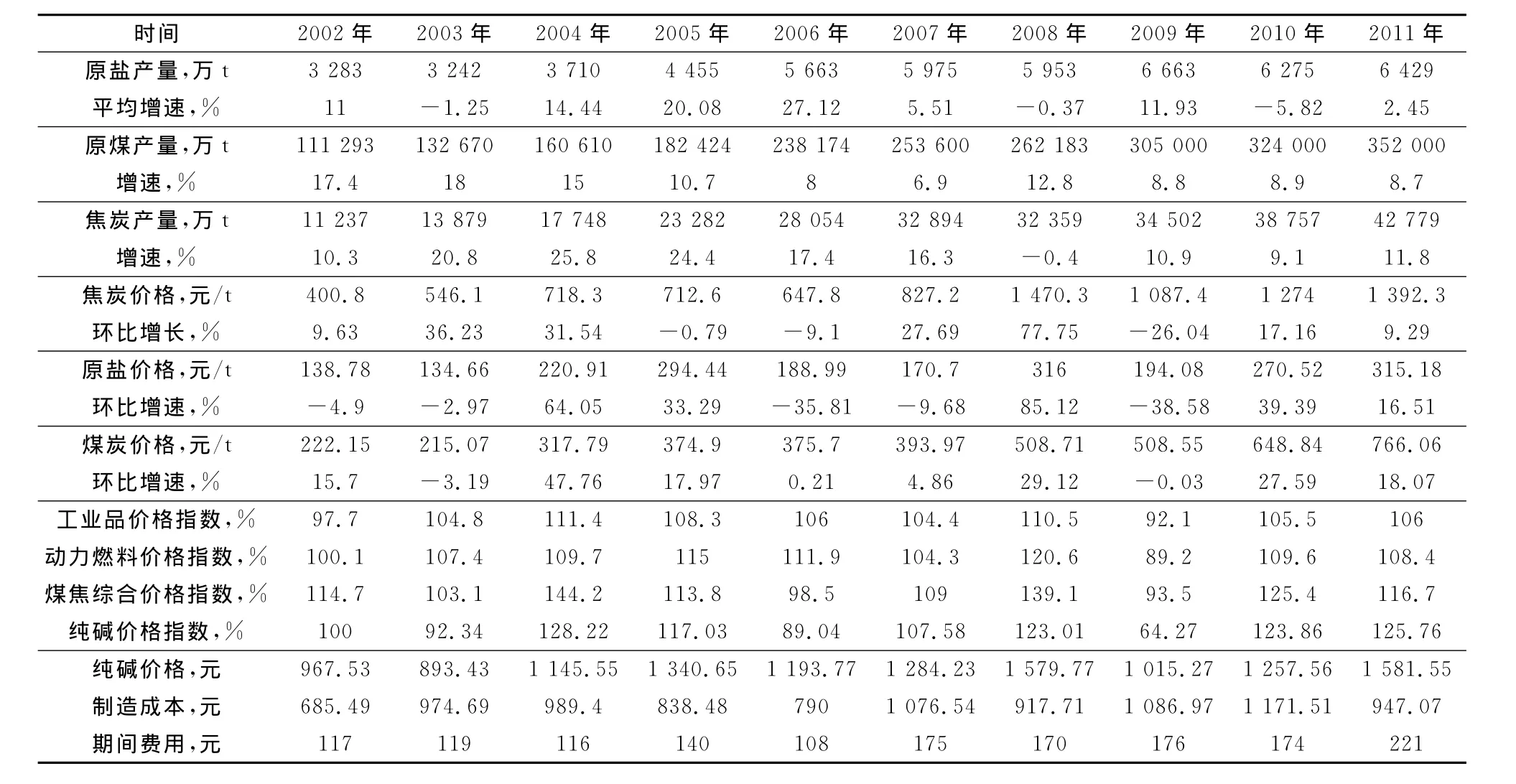

时间 2 0 0 2年 2 0 0 3年 2 0 0 4年 2 0 0 5年 2 0 0 6年 2 0 0 7年 2 0 0 8年 2 0 0 9年 2 0 1 0年 2 0 1 1年原盐产量,万t 3 2 8 3 3 2 4 2 3 7 1 0 4 4 5 5 5 6 6 3 5 9 7 5 5 9 5 3 6 6 6 3 6 2 7 5 6 42 9平均增速,% 1 1 -1.2 5 1 4.4 4 2 0.0 8 2 7.1 2 5.5 1 -0.3 7 1 1.9 3 -5.8 2 2.4 5原煤产量,万t 1 1 1 2 9 3 1 3 2 6 7 0 1 6 0 6 1 0 1 8 2 4 2 4 2 3 8 1 7 4 2 5 3 6 0 0 2 6 0 2 3 8 7 5 7 4 2 7 7 9增速,% 1 0.3 2 0.8 2 5.8 2 4.4 1 7.4 1 6.3 -0.4 1 0.9 9.1 1 1.8焦炭价格,元/t 4 0 0.8 5 4 6.1 7 1 8.3 7 1 2.6 6 4 7.8 8 2 7.2 1 4 7 0.3 1 0 2 1 8 3 3 0 5 0 0 0 3 2 4 0 0 0 3 5 2 0 0 0增速,% 1 7.4 1 8 1 5 1 0.7 8 6.9 1 2.8 8.8 8.9 8.7焦炭产量,万t 1 1 2 3 7 1 3 8 7 9 1 7 7 4 8 2 3 2 8 2 2 8 0 5 4 3 2 8 9 4 3 2 3 5 9 3 4 5 8 7.4 1 2 7 4 1 3 9 2.3环比增长,% 9.6 3 3 6.2 3 3 1.5 4 -0.7 9 -9.1 2 7.6 9 7 7.7 5 -2 6.0 4 1 7.1 6 9.2 9原盐价格,元/t 1 3 8.7 8 1 3 4.6 6 2 2 0.9 1 2 9 4.4 4 1 8 8.9 9 1 7 0.7 3 1 61 9 4.0 8 2 7 0.5 2 3 1 5.1 8环比增速,% -4.9 -2.9 7 6 4.0 5 3 3.2 9 -3 5.8 1 -9.6 8 8 5.1 2 -3 8.5 8 3 9.3 9 1 6.5 1煤炭价格,元/t 2 2 2.1 5 2 1 5.0 7 3 1 7.7 9 3 7 4.9 3 7 5.7 3 9 3.9 7 5 0 8.5.5 1 0 6动力燃料价格指数,% 1 0 0.1 1 0 7.4 1 0 9.7 1 1 5 1 1 1.9 1 0 4.3 1 2 0.6 8 9.2 1 0 9.6 1 0 8.4煤焦综合价格指数,% 1 1 4.7 1 0 3.1 1 4 4.2 1 1 3.8 9 8.5 1 0 9 1 3 9.1 9 3.5 1 2 5.4 1 1 6.7纯碱价格指数,% 1 0 0 9 2.3 4 1 2 8.2 2 1 1 7.0 3 8 9.0 4 1 0 7.5 8 1 2 3.0 1 6 4.2 7 1 2 3.8 6 1 2 5.7 6纯碱价格,元 9 6 7.5 3 8 9 3.4 3 1 1 4 5.5 5 1 3 4 0.6 5 1 1 9 3.7 7 1 2 8 4.2 7 1 5 0 8.5 5 6 4 8.8 4 7 6 6.0 6环比增速,% 1 5.7 -3.1 9 4 7.7 6 1 7.9 7 0.2 1 4.8 6 2 9.1 2 -0.0 3 2 7.5 9 1 8.0 7工业品价格指数,% 9 7.7 1 0 4.8 1 1 1.4 1 0 8.3 1 0 6 1 0 4.4 1 1 0.5 9 2.1 1 0 3 1 5 7 9.7 7 1 0 1 5.2 7 1 2 5 7.5 6 1 5 8 1.5 5制造成本,元 6 8 5.4 9 9 7 4.6 9 9 8 9.4 8 3 8.4 8 7 9 0 1 0 7 6.5 4 9 1 7.7 1 1 0 8 6.9 7 1 1 7 1.5 1 9 4 7.0 7期间费用,元1 1 7 1 1 9 1 1 6 1 4 0 1 0 8 1 7 5 1 7 0 1 7 6 1 7 4 2 2 1

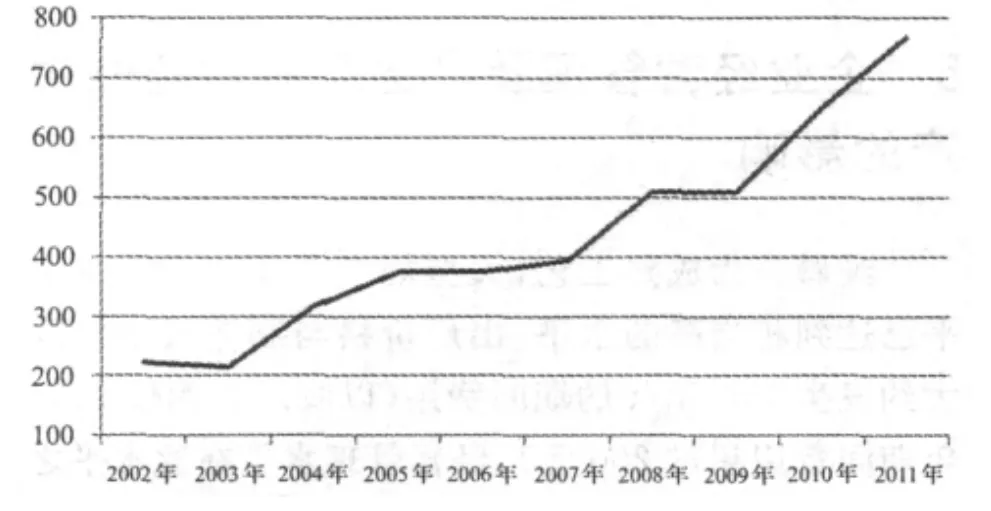

图1 纯碱产量增速与G D P增速对比

近1 0年来,纯碱价格走势基本上呈现振荡盘升,价格呈现从低位振荡缓升到急升急降,中间经历了四升四降(加上今年初),且几乎每次价格振荡降价都出现在岁末年初;纯碱平均价格指数1 0 5.0 3%,与同时期工业品出厂价格指数1 0 4.5 2%相近,但价格指数波动幅度远远超过工业品出厂价格指数,表现为工业品价格上升时,纯碱价格上涨的速度快于工业品价格上升,工业品价格指数下降时,纯碱价格下降更为猛烈。

2 固定资产投资总量对纯碱生产与消费影响

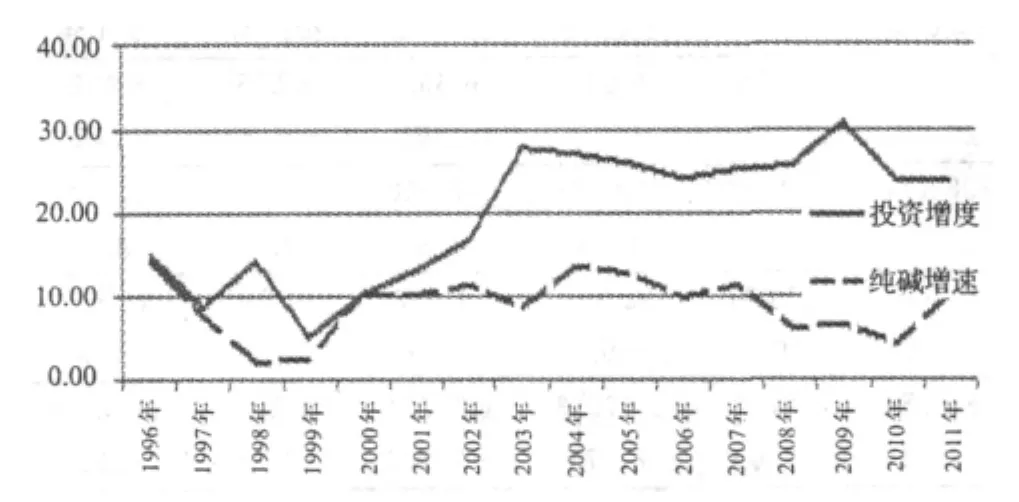

正是由于纯碱属于基本化工原料,广泛应用于建材(主要用于生产平板玻璃)、化工、冶金等基础行业,使纯碱生产更多的受限于国家的固定资产投资的数量,且近年来由于固定资产投资调控实施,导致纯碱行业不断限产,出现投资升、纯碱降。近1 0年来,固定资产投资额平均增速为2 0.7%,近5年,提高到以年均2 2.1%的速度高速增长。

图4 近1 0年纯碱与固定资产趋势比较

从趋势对比图上我们可以看到2 0 0 3年以后纯碱产量增速不再象前期那样紧密同向。依据近1 0年固定资产投资额与纯碱产量数据资料,建立的回归模型表明,即固定资产投资额每增长1 0 0亿元,将拉动纯碱产量增长1.1万t。

纯碱的产量与生产企业的现有生产能力固然密不可分,但企业最终能够生产多少被市场接受的产品。从近1 0年国内纯碱消费需求量与固定资产投资额相关性角度分析,固定资产投资对纯碱消费量市场的均衡调节的拉动更为明显,相关系数达9 7%,固定资产平均每增长1 0 0亿元,拉动纯碱消费量增长0.9 2万t。

因此,固定投资额的增长,拉动了纯碱产量和国内纯碱消费需求的增长,纯碱产量的增长对固定资产投资有较大的依赖性。

3 主要消费市场对纯碱生产和消费的影响

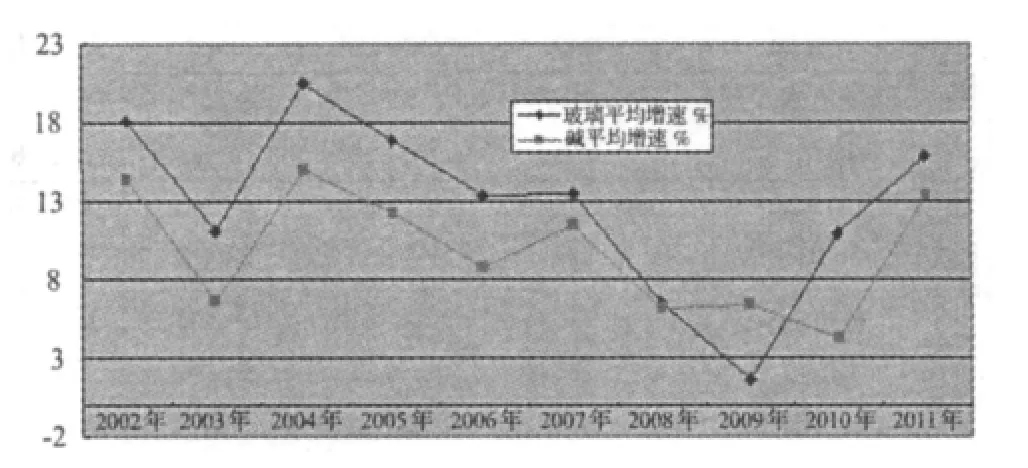

玻璃行业是纯碱主要消费市场,从承接固定资产投资与纯碱销售市场的玻璃产量数据分析,随着固定资产投资的高速增长,尤其是纯碱使用量占纯碱产量近一半的玻璃产量以每年平均1 1.2%的速度递增,对纯碱产量的影响又怎样呢?

从近1 0年的纯碱产量与玻璃产量数据分析,纯碱的下游销售市场玻璃与纯碱产量变化具有相似周期特点,纯碱与玻璃的相关系数为9 9.1 2%,表明纯碱生产与玻璃行业高度相关;依据玻璃与纯碱产量的建立相关模型看,玻璃每增加1 0 0万重量箱,将拉动纯碱产量增长3.3 6万t左右。

依据近1 0年的固定资产投资与玻璃产量数据分析,玻璃与固定资产投资的关联程度为9 6%,因此,当我们看不清全社会固定资产投资时,可直接从我们下游玻璃市场变化研究国家的投资政策导致的投资结果对纯碱生产的影响程度,从不同的角度分析研判国家政策变化对纯碱的影响力度。

图5 近1 0年玻璃产量增速与纯碱对照

4 主要原燃料市场对纯碱生产的影响

依据历年的纯碱、原盐、煤炭、焦炭产量数据分析,我们发现纯碱生产与其占生产成本7 0%以上主要生产原料都有类似的周期性特征。

从数量角度分析看,近1 0年来原盐、煤炭、焦炭的产量与纯碱产量的关联程度分别为9 3.6%、9 9%、9 8.8%,因此,我们在关注纯碱市场同时也应该研究纯碱的主要原燃料的市场变化。

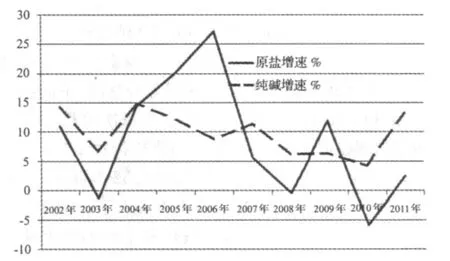

首先,占成本结构3 0%的原盐,近1 0年原盐生产有周期波动性,但纯碱比原盐变动稍弱,原盐受周期性和自然条件双重影响,增长速度快于纯碱,平均增速为1 2.6%,其增速变动幅度亦大于纯碱,但近5年产量增速明显减缓。

图6 纯碱与原盐增长对比

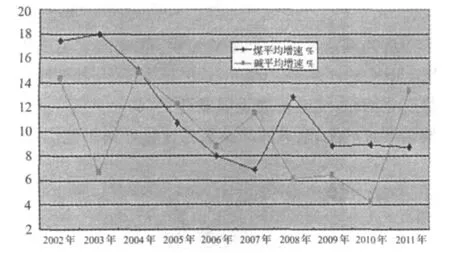

其次,纯碱生产需要的动力,以煤炭为代表的另一主要成本因素同样占纯碱成本的3 0%多,近1 0年煤炭生产同样具有周期性特征,平均增速为1 1.4 5%,产出总量带有明显的减速的意味。

再者,近1 0年氨碱法纯碱生产的另一主要成本因素,占成本约1 0%比的焦炭生产同样具有波动,平均增速为1 4.3 9%,产出总量也有下行减速的意思。

图7 纯碱与原煤走势对比

图8 纯碱与焦炭走势对比

从价格角度分析看:焦炭、原盐和煤炭的价格对纯碱价格、制造成本的影响直接紧密。

首先引发纯碱成本上涨的是焦炭,2 0 0 3年3月率先价格上涨,如果说,占成本份额不足1 0%的焦炭涨价,各生产企业还可能通过降低运营费用,提高内部管理水平消化。而此后,占纯碱生产成本6 0%的原盐、原煤于2 0 0 4年2、3月相继价格成倍上涨,直接导致了纯碱成本猛增。

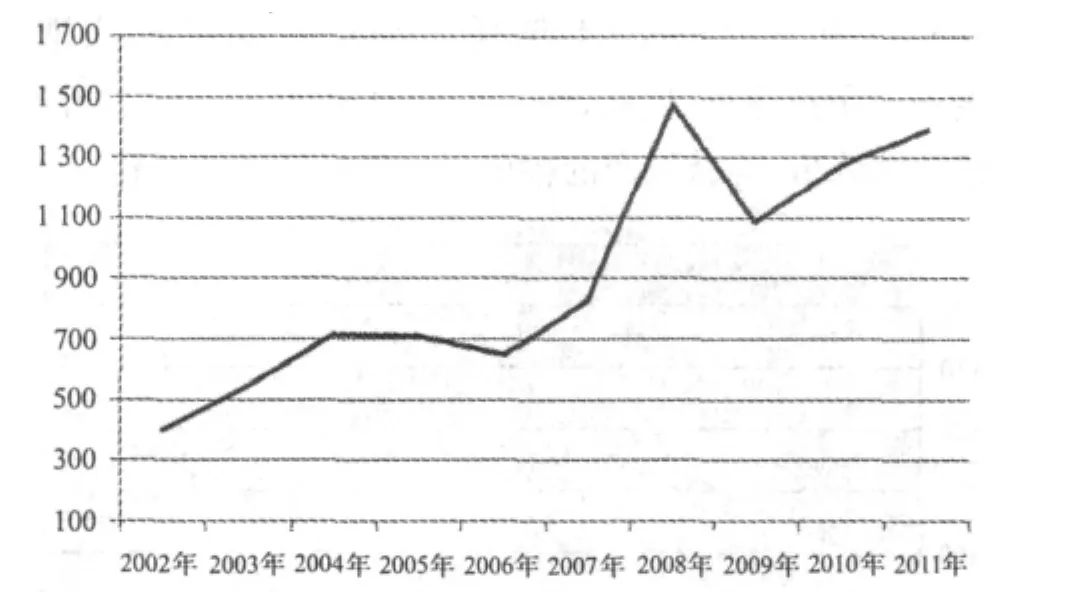

在此轮焦炭涨价前,较长一段时间焦炭基本维持在4 0 0元/t,2 0 0 3年起焦炭不断攀升,近4年,焦炭平均价格更是超过1 0 0 0元/t,并创历史新高1 5 0 0多元/t,与2 0 0 2年基期相比增长了3.4 7倍之多,平均增速超过1 4.3%,远远跑赢了同时期工业品价格增速4.5%及燃料动力价格增速7.3%。

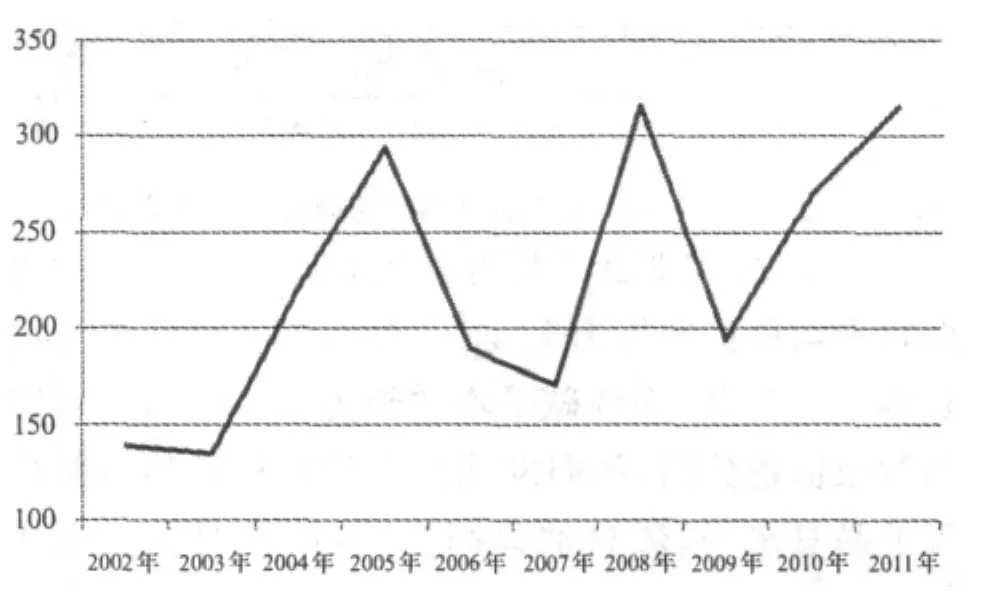

长期以来原盐价格始终维持在2 0 0元以下,原盐价格上涨大约滞后焦炭1年时间,2 0 0 4年刚过2 2 0元,此后稍有向下振荡但总趋势是振荡盘升,到2 0 1 1年底平均价格已是基期的2.3倍,即导致实物盐成本在纯碱成本中增长3.6倍。

图9 近1 0年焦炭价格变动趋势

图1 0 近1 0年原盐价格变动趋势

图1 1 近1 0年煤炭价格变动趋势

在2 0 0 2年以前,普通原煤价格较长时间维护在2 0 0元/t,近1 0年来几乎是以斜向上直线方式上涨,平均增速超过1 4.8 5%,与2 0 0 2年基期相比增长了3.5倍之多,远远跑赢了同时期限工业品价格增速及燃料动力价格增速,煤炭价格的增长导致纯碱成本中原煤成本增长近2倍。

在这轮原料涨价的直接推动下,纯碱的制造成本暴涨,间接导致纯碱价格上扬的过程中,我们还清楚记得,起初纯碱企业仍然是立足于内部消化的,克服困难,多数企业艰难维持了近半年的无利生产,致使纯碱生产企业全部陷入微利或无利生产,最终引发全行业不得已2 0 0 4年夏天全行业联手抱团取暖——限产保价,但从近1 0年的原盐、煤炭、焦炭的产量数据分析,纯碱限产的幅度仍小于其主要原燃料。

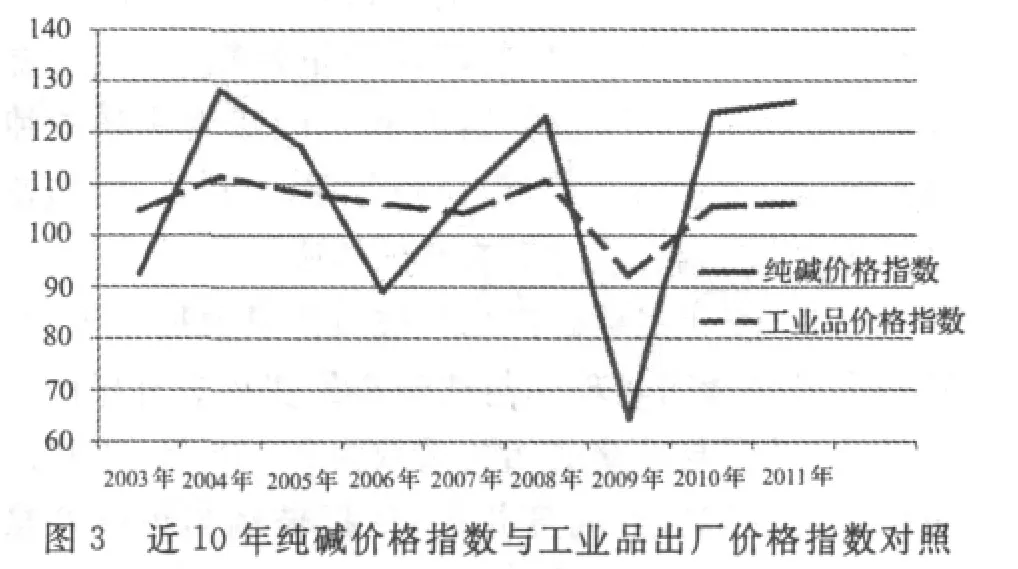

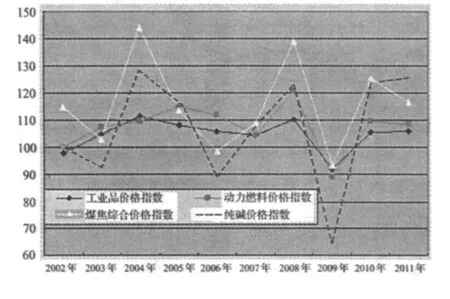

图1 2 近1 0年纯碱与工业品及动力能源价格指数变动趋势

近1 0年工业品平均价格增长为4.5 2%,动力燃料平均价格增长为7.3%,煤焦综合价格平均增长为1 4.7 7%,而纯碱平均增长为5.0 4%,再对照指数数值趋势图,我们发现纯碱的价格跌的时候比工业品总水平、燃料动力都惨烈,涨的时候又低于煤、焦升幅,明白了为什么纯碱大起大落,大家干的那么辛苦了。

5 企业经营管理及产业政策对纯碱生产的影响

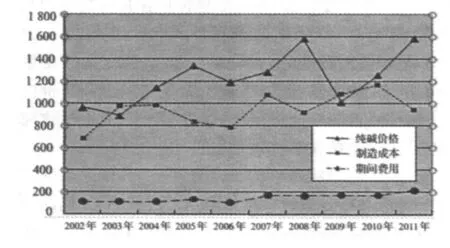

纯碱作为成熟工艺,大型规模企业成本控制水平已达到相当高的水平,出厂价格与制造成本之间大约发生1 5 0元/t的期间费用(以我厂为例仅2 0 1 1年期间费用超过2 0 0元),经营管理水平在此水平之上的企业利润会相当可观,而制造成本与期间费用都高于平均水平的企业盈利空间有限。

图1 3 近1 0年制造成本、期间费用与价格趋势

从纯碱业内部生产方式角度,联碱的双吨成本比氨碱大约平均高1 0 0元/t,但国家近年来不断调整产业结构,纯碱业属于限制耗能、排污产品,同时鼓励涉农产品,联碱副产品氯化铵恰好属于范围内。

6 结 论

由以上分析,结合当前的经济发展状况及政策导向,在投资平均增速不变的条件下,可以预测未来1 0年纯碱产量。

表2 未来1 0年纯碱产量预测

从预测数据与目前纯碱生产能力比较可以发现,纯碱产能或许已经超过4年以后的纯碱需求,而如果今年投资增速减速缓1%,将影响纯碱产量在3 0~3 6万t,如果投资总额仅保持前1 0年的平均增速水平,将影响纯碱产量需求达1 0 0万t。

纯碱价格方面,目前纯碱价格比上年平均价格下降幅度接近1 7%,与近1 0年平均纯碱价格指数1 0 5.0%同值,个别极端时点值甚至低于上个1 0年平均值;而主原料原盐价格基本与前期持平,煤炭、焦炭价格降幅远小于纯碱;期间费用方面,由于工资、运费、修理费占比重超过7 0%以上,能保持前期水平的企业已经相当不错了,能够有所下降的企业更是微乎其微,因此,即使工业品价格指数继续下行,纯碱价格的下降空间也有限。

综上所析,未来一段时期,纯碱行业市场将集中体现产业政策主导下的全行业产出大于市场需求,弱势企业步履维艰,强势企业不断以产能优势、成本优势扩大市场份额,薄利多销,战战兢兢竞争格局,企业生产经营优化管理水平将决定企业的生存空间。如果经济硬着落、投资进一步放缓,纯碱行业企业间的优胜劣汰将在所难免。

T Q 1 1 4.1

C

1 0 0 5-8 3 7 0(2 0 1 2)0 4-0 6-0 4

2 0 1 2-0 6-2 0

猜你喜欢

氯碱工业(2022年4期)2023-01-15 20:41:12

氯碱工业(2022年8期)2022-12-24 22:25:04

氯碱工业(2022年6期)2022-11-21 01:41:32

消费导刊(2021年7期)2021-07-12 08:43:31

中国特种设备安全(2019年11期)2020-01-16 08:05:40

现代工业经济和信息化(2018年13期)2018-02-21 16:41:08

纯碱工业(2017年3期)2017-03-27 23:05:06

纯碱工业(2015年2期)2015-02-23 15:46:21

纯碱工业(2014年6期)2014-03-11 15:09:27

纯碱工业(2014年2期)2014-03-11 15:08:54