江苏、浙江地区:用肥淡季商家在观望中期待平稳

2012-09-06 03:09中国农资

中国农资 2012年33期

□ 《中国农资》实习记者 郑 晓

调查

地点:江苏省通州市

对象:江苏通州市通联农资有限公司 谢树森

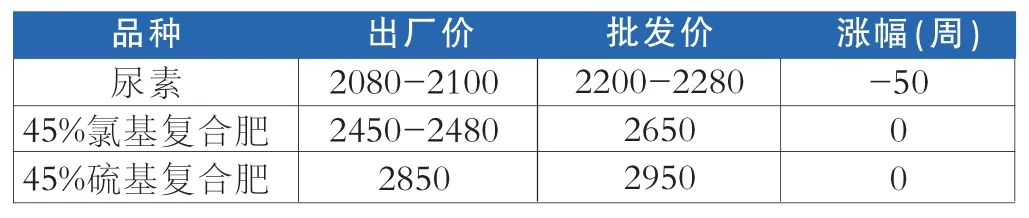

价格行情:单位:元/吨

市场分析:

该地区尿素出厂价在2080-2100元/吨左右,批发价在2280元/吨,较上周稍有下跌。谢树森表示,8-9月份是江苏地区的用肥淡季,除了一些水果和蔬菜需要追肥外,多数作物的用肥需求基本停滞。复合肥的价格并无明显波动,由于肥料需求下降,所以经销商持观望态度,并无明显补货意向。

后市预测:

目前我国尿素出口价格相对较低,国内需求量也在下降,虽然生产厂家相继推出降价促销政策,但却难以对主流行情形成太大的拉动,预计后期尿素主流价格仍将延续在震荡中缓慢回落的走势。复合肥的价格相对稳定,预计在未来的一周左右有少量跌幅,总体来说江苏地区化肥市场将趋于平稳。

调查

地点:浙江省建德市

对象:建德市新安植保有限责任公司 汪建国

市场分析:

当地已进入用肥淡季,尿素出厂价跌至2050元/吨,批发价也仅在 2150-2200元/吨。汪建国表示,水稻施肥季节刚刚过去,8-9月是当地的用肥淡季,除少量经济作物有追肥需求外,农业市场需肥量很少,氮肥的需求更是平稳回落。未来一周,尿素价格极有可能跌破2000元/吨。

后市预测:

近期南方地区需求清淡,加之下一轮的农作物用肥时间将在1-2个月后,下游用肥需求不明显,所以这段时间的肥料销量情况不乐观,经销商普遍持币观望,而肥料价格的持续下跌,也加重了观望情绪。预计短时间内氮肥价格上涨乏力,复合肥生产企业的开工率约在四五成左右。

调查

地区:江苏省大丰市

对象:江苏省大丰市浩伦农业科技有限公司 冯俊生

价格行情:单位:元//吨

市场分析:

该地区尿素价格持续下跌,每吨跌幅在20-40元之间。冯俊生表示,江苏大丰地区肥料需求清淡,加之国际氮肥市场持续小幅下行,预计未来几周氮肥价格总体将呈现跌中求稳的趋势。10月底到11月份,江苏地区油菜等经济作物的大规模种植对化肥需求较大,将拉动市场销售。

后市预测:

通过对江苏地区的采访,经销商普遍表示8月份进入了用肥的淡季,农作物和经济作物对化肥的需求基本停滞,价格波动也不会很大,虽然氮肥的价格依然会随着原料的价格下跌而有少量的跌幅,但其价格不会随着需求量上升发生明显变化,未来几周氮肥的价格将保持平稳。

调查

地点 浙江省海宁市

对象:浙江省海宁市农业生产资料有限公司 殷建石

价格行情:单位:元/吨

市场分析:

近期当地氮肥需求依然清淡,与上周相比,每吨跌幅在30元左右。原料方面:近期磷酸二铵的价格平稳,下游市场需求量不大;磷酸一铵价格难以提升,下游经销商以低位进货为主;钾肥市场毫无起色,成交低迷,所以复合肥市场整体以平稳为主,未来几周不会有太大变化。

后市预测:

从原料供应方面来看:本周尿素行情弱势走低,整体成交量略显疲软,磷肥、钾肥价格继续下跌;从需求看:复合肥已经开始逐步进入秋季备肥期,本周国内复合肥开工率有所升高,达到4-5成。随着季节临近,在10月份左右,化肥的需求量会有提升,但具体情况还要观察市场的整体态势。

记者点评

本周,记者对江苏、浙江地区进行了调查采访,整体来看,江浙地区已进入了用肥淡季,肥料市场持续低迷。氮肥方面:近期价格保持低位,逐渐步入平稳,由于市场的需求量减少,所以下游的采购热情也不是很高;复合肥方面,除了少量经济作物需要追肥以外,并无大量需求。后期一定面积的水稻种植将带来少量用肥需求,但价格并不会随着需求量增加而上升,化肥的价格还是由国际原料价格所决定,由于北方地区已进入秋季备肥期,复合肥生产企业的开工率比上周有所提高,在四五成左右。

出于淡季的原因,经销商普遍对后市表示悲观,大多数经销商目前持币观望,没有进货意向,以消化库存为主,尽量减少积压造成的损失。南方的烟草、水果对钾肥的需求量较为强劲,但是钾肥价格却持续走低,只闻上游降价,不闻下游下单,造成了 “越降价,越低迷”的局面。

江浙地区的备肥期在10月底11月初,目前鉴于化肥行情不乐观,经销商都采取了观望态势,以期平稳渡过市场低潮。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年2期)2022-04-19

房地产导刊(2022年4期)2022-04-19

数学大王·中高年级(2021年6期)2021-09-27

房地产导刊(2020年10期)2020-11-16

今日农业(2020年19期)2020-11-06

中国化肥信息(2020年7期)2020-03-19

当代水产(2020年2期)2020-03-17

现代企业文化·综合版(2009年8期)2009-10-14