经销商采购意愿仍不强观望态度浓厚

2012-09-06 11:50

中国农资 2012年45期

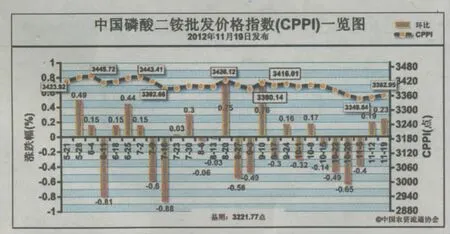

11月19日中国磷酸二铵批发价格指数(CPPI)为3362.95点

上周(11月12日-11月16日)磷酸二铵市场交投氛围未见明显改观,冬储市场启动仍较为缓慢,西北、东北冬储市场不理想,生产企业多以预收暂定价为主,整体上,经销商采购意愿仍不强,观望态度浓厚。

11月19日中国磷酸二铵批发价格指数(CPPI)为 3362.95点,环比上涨7.79点,涨幅为0.23%;比基期上涨141.18点,涨幅为4.38%。

需求情况:冬储市场当前仍是业内人士关注的焦点,在冷清的市场背景下,下游市场采购意愿不强,需求情况一般,经销商操作较谨慎,接单意愿仍未改观。

供给情况:目前,企业开工率较前期并未明显好转,整体开工率维持在60%-70%,云南和贵州部分企业限产,湖北整体开工正常,山东部分厂家低含量磷酸二铵恢复生产。原材料价格有继续走弱之势,磷矿石企业库存充足,硫磺市场冷清依旧。

国际市场:国际二铵市场整体疲软,由于需求下滑,美盛公司降低了第二季度50万吨的需求预期,目前市场严重供大于求,上周国际磷酸二铵价格整体走稳。美国坦帕港离岸价为516-521美元/吨,突尼斯离岸价为546-586美元/吨,摩洛哥离岸价为541-581美元/吨,均与前期持平;波罗的海离岸价为531-551美元/吨,高端下降 5美元/吨;中国离岸价为 541-551美元/吨,与前期持平。

国内市场:国内磷酸二铵市场批发价格平均价涨跌互现,分区域来看,吉林、宁夏、新疆兵团价格分别下降了 1.3%、14.7%和2.9%,山东、河南价格分别上涨了1.7%、0.8%,其他区域保持平稳。

二铵市场成交疲软,国内备肥需求持续下滑。近期上游原材料价格稳中走弱,下游经销商延迟拿货,市场启动较为缓慢。磷复肥会议之后,各生产企业冬储政策迟迟未出,企业多以观望为主。由于生产企业缺乏相应的冬储政策扶持,短期内二铵市场仍将维持盘整态势,后期应重点关注大企业价格走势及冬储进度。

猜你喜欢

中国化肥信息(2020年8期)2020-03-19

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

投资北京(2017年12期)2018-01-02

中国化肥信息(2017年7期)2017-12-13

投资北京(2017年9期)2017-09-25