国际金融危机对世界国际旅游业发展的影响研究

2012-08-16 03:23:36何建民

旅游科学 2012年1期

何建民

(上海财经大学国际工商管理学院,上海200433)

1 引言

国际金融危机对世界国际旅游业影响的传导机制是什么?对其影响进行科学分析与预测的指标是什么?其影响的状况与特点是什么?其影响的趋势及我国的对策又是什么?

基于此,本文首先梳理了相关基本概念:国际金融危机,世界国际旅游业,国际金融危机对世界国际旅游业影响的传导机制,世界经济、世界贸易额和国际旅游人次的正常增长率水平。

1.1 国际金融危机

本文研究的国际金融危机是指正在经历的国际金融危机。本次国际金融危机起源于2007年美国住宅业次级贷款的局部危机(International Monetary Funda,2009),以2008年9月15日美国投资银行——雷曼兄弟公司申请破产为标志,产生信贷紧缩和资产价格大幅度下降的影响,通过银行系统快速传递至全球经济的所有部门和各个国家,包括先进经济体(发达经济体)、新兴市场和低收入国家,并加剧了消费者和商业信心的崩溃(何建民,2009),在2009年上半年达到高峰,导致全球产出与贸易出现了前所未有的收缩,2009年下半年见底后发生转折,目前正进入缓慢与曲折的复苏阶段。如果以占世界经济总量50%以上的发达经济体的经济增长率恢复到国际金融危机前即2007年的水平为标志,据国际货币基金组织2011年9月发布的《世界经济展望》预测,到2016年才能逐步恢复。据预测,2016年发达经济体的经济增长率为2.7%,比2007年的经济增长率2.8%尚低1%;世界经济增长率到2016年为4.9%,比2007年的经济增长率5.4%还要低0.5%(International Monetary Funda,2011)。

1.2 世界国际旅游业

国际旅游业站在一国角度分析,可以分为入境旅游业与出境旅游业。站在世界角度分析,一国的入境旅游可能就是另一国的出境旅游。因此,可以分别从入境(出口)或出境(进口)总量来研究国际旅游业。世界贸易组织(World Trade Organization)从世界出口总量角度研究世界货物与服务的国际贸易,联合国世界旅游组织(UNWTO)也从各国接待入境旅游人次与收入,即旅游服务贸易出口角度研究世界国际旅游业的发展状况。在上述意义上,世界国际旅游业也可理解为列入统计范围的世界各国入境旅游业的总和。本文从上述视角开展研究,参照UNWTO的统计惯例,选取接待的入境过夜旅游者人次(International Tourist Arrivals)与外汇收入(一般以美元表达)为研究对象,通过研究入境过夜旅游者人次增长率与外汇收入增长率变动现象,发现两者年度增减的变动方向相同,上下差异幅度在1%~2%之间:在经济繁荣时期,外汇收入增长率往往高于入境过夜旅游者人次增长率的1%~2%;在经济衰退时期,外汇收入下降率往往高于入境过夜旅游者人次下降率的1% ~2%(UNWTOb,2010)。

1.3 国际金融危机对世界国际旅游业影响的传导机制

本文研究的国际金融危机对世界国际旅游业影响的传导机制是指国际金融危机爆发后通过哪些经济变量(指标)的先后变化传递影响到世界国际旅游业的增长率,以期在此基础上构建分析预测国际金融危机对世界国际旅游业影响的科学指标。

1.4 世界经济、世界贸易额和国际旅游人次的正常增长率水平

考虑到科学性与统计资料的可获得性,本文定义的世界经济、世界贸易额和国际旅游人次的正常增长率水平是指受国际金融危机显著影响前,即2007年的增长率水平,或者指在1990~2000年期间年均增长率水平。本文衡量判断某一年度的世界经济增长率、世界贸易额增长率、世界国际旅游人次增长率高或低,是将该年度的增长率水平与2007年的或1990~2000年期间相应的年平均增长率水平作比较,高于上述水平判断为高,低于上述水平判断为低。

2 国际金融危机对世界国际旅游业发展影响的传导机制与分析预测指标的构建

2.1 国际金融危机对世界国际旅游业影响的传导机制

通过对国际货币基金组织(IMF)有关国际金融危机影响相关文献梳理(International Monetary Fundb、c,2009;International Monetary Fund,2010),以及对上海春秋国际旅行社、上海锦江旅游有限公司、上海东方滨江大酒店(又名上海国际会议中心)、锦江之星旅馆有限公司和如家酒店连锁集团的重点调查研究,作者发现,国际金融危机对世界国际旅游业影响的传导机制表现为:世界先进经济体经济增长率下降→世界经济增长率下降→世界各国特别是先进经济体失业率上升→世界可支配收入下降→世界生产要素与消费市场有效需求下降→世界贸易额增长率下跌→商务与度假国际旅游需求减少→世界国际旅游人次增长率下降。

2.2 国际金融危机对世界国际旅游业影响的分析与预测指标

依据2.1所述的传导机制,我们找出了分析与预测本次国际金融危机对世界国际旅游业影响的主要变量(指标):世界经济增长率、相关国家的失业率、世界贸易额增长率、世界国际旅游人次增长率。上述变量中,尤其注重作为世界主要进口国与国际旅游客源输出国的先进经济体的经济增长率。

上述分析预测变量(指标)之间的关系是:世界经济增长率下跌,导致失业率上升,特别是其中作为世界主要进口国与国际旅游客源国的先进经济体的经济增长率下跌与失业率上升,进一步导致包括物品与服务在内的世界贸易增长率下跌,由此导致国际商务与度假旅游市场需求下跌,世界国际旅游人次增长率下跌。

由上可知,分析与预测国际金融危机对世界国际旅游业影响,就需要分析与预测世界经济增长率与世界国际旅游人次增长率这两个关键指标之间的关系。联合国世界旅游组织总结了1975年至2000年期间以GDP实际增长率表示的世界经济增长率与世界国际过夜旅游者人次增长率之间的关系,得出下列结论:如果世界经济增长率低于2%,世界国际过夜旅游者人次增长率将低于世界经济增长率;如果世界经济增长率等于3.5%,世界国际过夜旅游者人次增长率将是世界经济增长率的1.3倍;如果世界经济增长率高于4%,世界国际过夜旅游者人次增长率将高于世界经济增长率的1.3倍(见图1)(UNWTOa,2010)。

图1 经济增长率(国内生产总值)与国际过夜旅游者人次增长率关系

历史统计数据已经证明了上述关系的成立。长期以来,以国内生产总值增长率计算的世界经济年均增长率超过3%,同期的世界国际旅游人次的年均增长率达到了4%以上。例如,据国际货币基金组织统计,1991年到2000年以国内生产总值增长率计算的世界经济年均增长率为3.1%,据联合国世界旅游组织统计,1991年到2000年的全球国际过夜旅游者人次年均增长率达到4.6%,是同期世界经济年均增长率的1.48倍;1990年到2000年亚太地区的国际过夜旅游者人次的年均增长率达到7.0%,是同期世界经济增长率的2.25倍;中国大陆国际过夜旅游者人次的年均增长率达到8.3%,是同期世界经济增长率的2.67倍。

2.3 影响传导机制与分析预测指标的验证及影响状况和特点研究

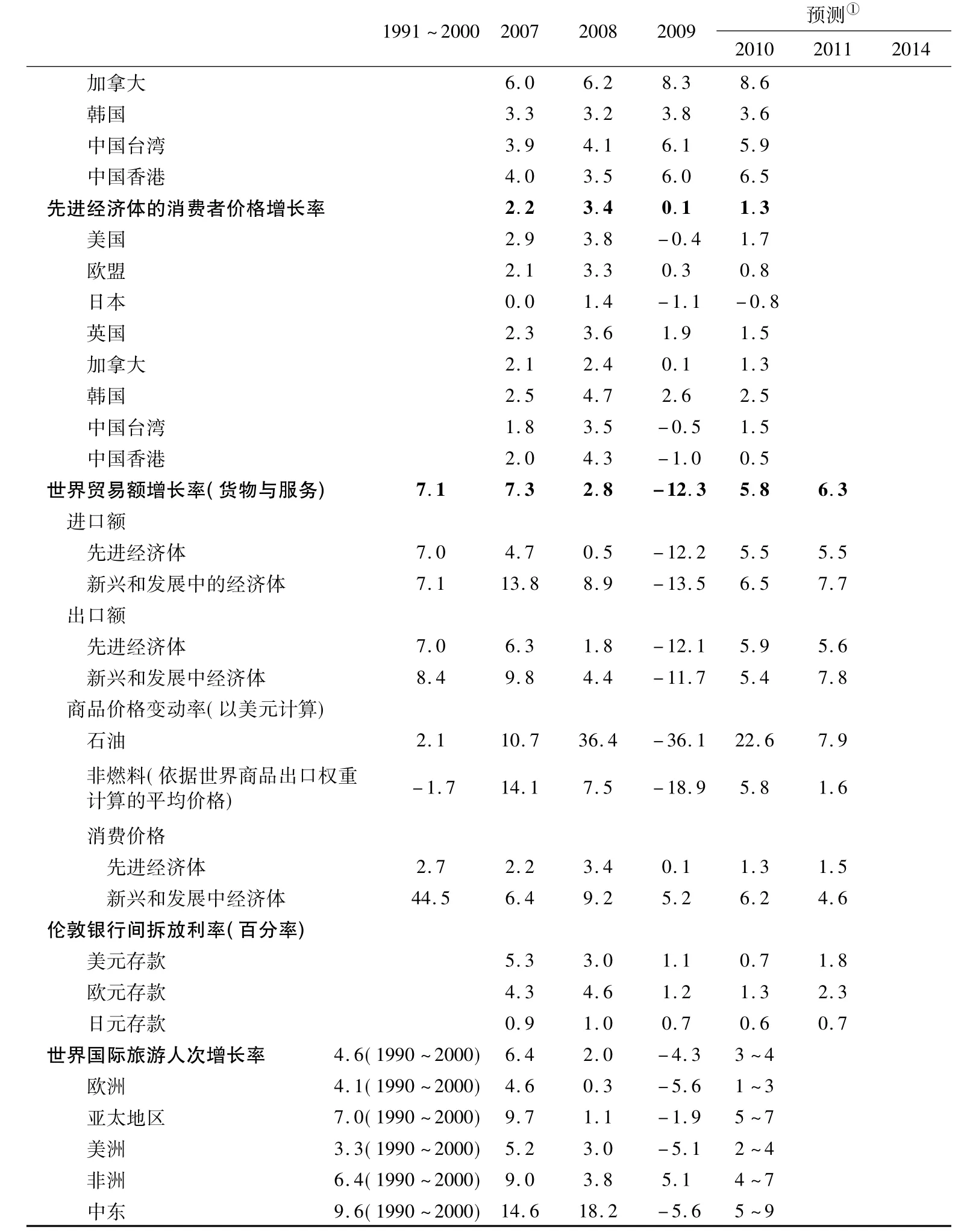

依据国际金融危机对世界国际旅游业影响的分析与预测指标,作者系统收集了世界经济与国际旅游业发展的相关数据,并编制了反映受国际金融危机影响的世界经济与国际旅游业相关变量(指标)变化的统计表(见表1)。

表1 国际金融危机对世界经济与世界国际旅游业影响状况(%)

续表1

通过深入分析表1所反映的国际金融危机对世界经济与世界国际旅游业的影响状况,我们得出下列结论。

2.3.1 验证了国际金融危机对世界国际旅游业影响的传导机制与分析预测指标

第一,受国际金融危机影响,世界经济增长率下降,由此导致失业率上升,企业投资的信贷资金来源与居民收入减少,商业与消费信心下降,世界生产要素市场与消费服务市场的有效需求下降,进一步导致世界生产要素市场的价格与消费市场价格的下跌。表1显示,受国际金融危机影响,世界经济增长率由2007年的5.2%下跌到2008年的3.0%和2009年的-0.9%。2008年与2009年的世界经济增长率都低于1991年到2000年间的世界经济年均增长率3.1%。其中,作为世界经济火车头的先进经济体的增长率由2007年的2.7%,下跌到2008年的0.5%,进一步下跌到2009年的-3.2%,2007年到2009年先进经济体的增长率都要低于1991年到2000年间它们的年均增长率2.8%。相应的,先进经济体的失业率由2007年的5.4%,上升到2008年的5.8%与2009年的8.2%。虽然国际金融危机在2009年下半年已经见底,同时,国际货币基金组织在2009年10月预计2010年的世界经济增长率可以达到3.9%,但是,由于失业率具有滞后于经济增长率变动的规律,因此,先进经济体的失业率在2010年还将上升到9.3%。事实上,据国际货币基金组织2011年9月统计分析,2010年世界经济增长率为5.1%,先进经济体的失业率为8.3%,先进经济体的失业率还是要比2009年的8.2%高了0.1个百分点(International Monetary Fundb,2011)。

相应地,作为重要和敏感的生产要素价格代表的石油价格也发生了大幅度的波动。石油价格2007年的增长率为10.7%,在未受国际金融危机严重影响的2008年上升了36.4%,在2009年国际金融危机影响最严重时急剧下跌了36.1%。国际货币基金组织2009年10月预计在2010年,随着世界经济复苏,石油价格增长率将达到22.6%。上述石油价格变动率都要高于1991年到2000年期间石油价格的平均变动率2.1%。事实上,据国际货币基金组织2011年9月统计分析,2010年石油价格增长率为27.9%(International Monetary Funda,2011)。先进经济体的消费者价格增长率由2007年的2.2%,上升到未受国际金融危机严重影响的2008年的3.4%,在2009年受国际金融危机严重影响时急剧下降为0.1%。国际货币基金组织在2009年10月预计2010年随着世界经济复苏,先进经济体的消费者价格增长率为1.3%。事实上,据国际货币基金组织2011年9月统计分析,2010年先进经济体的消费者价格增长率为1.6%(International Monetary Funda,2011)。

第二,世界经济增长率下降,特别是其中先进经济体的经济增长率下降与失业率上升,导致世界贸易额下降。由表1可知:包括货物与服务的世界贸易增长率由2007年的7.3%,下降为2008年的2.8%和2009年的-12.3%。国际货币基金组织在2009年10月预计,随着世界经济复苏,世界贸易额的增长率在2010年将恢复到5.8%,2011年将恢复到6.3%。即便如此,2011年世界贸易额的增长率仍将低于1991年到2000年期间的年均增长率7.1%。事实上,据国际货币基金组织2011年9月统计分析,2010年世界贸易额的增长率为12.8%。但特别要说明的是,这是世界各国采用宏观刺激政策干预的短期结果,刺激政策退出后增长率会下降。据国际货币基金组织预测,2011年与2012年世界贸易额的增长率分别为7.5%和 5.8%(International Monetary Funda,2011)。

第三,世界经济增长率下降,特别是其中先进经济体的经济增长率下降和失业率上升,可支配收入下降,导致世界贸易额下降,由此导致世界国际旅游人次增长率下降。值得关注的是,世界贸易额的下降率要高于同期的世界国际旅游人次的下降率,这说明国际旅游业抵御国际金融危机冲击影响的力量要比国际贸易强。在表1中我们可以看到:世界国际过夜旅游人次增长率随着国际金融危机深化引致的世界经济增长率下跌而下跌:2007年世界国际过夜旅游者人次的增长率为6.4%,2008年为2%,2009年为-4.3%。据联合国世界旅游组织2010年1月预测,随着世界经济复苏,2010年国际过夜旅游人次的增长率为3% ~4%。事实上,据联合国世界旅游组织2011年10月统计,随着2010年世界经济增长率达到5.1%,国际过夜旅游人次的增长率达到6.6%(UNWTOb,2011)。

与2007年的增长率相比,2008年世界贸易额增长率的下降幅度为4.5%(2.8% -7.3%= -4.5%),与2008年的增长率相比,2009年世界贸易额增长率的下降幅度为15.1%( -12.3% -2.8%= -15.1%);然而,与 2007 年相比,2008年世界国际旅游人次下降幅度为4.4%(2% -6.4%=-4.4%),与2008年相比,2009年世界国际旅游人次下降幅度为6.3%(-4.3% -2%=-6.3%)。由此我们可以得出结论:在世界经济增长率下降时,世界贸易额增长率下降的幅度要超过世界国际旅游人次增长率下降的幅度。对产生这种现象原因的解释是:国际旅游人次包括商务会展旅游者,也包括观光度假、探亲访友、医疗旅游等其它目的的旅游者,国际金融危机会导致商务会展旅游者数量减少,但对观光度假、探亲访友、医疗旅游等具有其它目的的旅游者而言,其影响没有像商务会展旅游者那么大,特别是对洲内近距离的国际旅游者而言。

2.3.2 验证了世界经济增长率与世界国际旅游人次增长率之间的关系

2007年世界国际过夜旅游人次增长率为6.4%,为同年世界经济增长率5.2%的1.23倍;2009年世界国际过夜旅游人次增长率为-4.3%,较同年世界经济增长率-0.9%低 3.5%(见表 1)。数据显示,2010年世界经济增长率为 5.1%(International Monetary Fundb,2011),世界国际过夜旅游人次增长率为 6.6%(UNWTO,2011),为同年世界经济增长率的1.3倍左右。上述验证结果说明,世界旅游组织总结的1975年至2000年期间以GDP实际增长率表示的世界经济增长率与世界国际过夜旅游者人次增长率之间的基本关系——“在世界经济增长率高于4%时,国际旅游人次增长率将大于世界经济增长率的1.3倍”的效应——在这次国际金融危机期间依然成立。但是,上述统计数据也说明:在世界经济增长率达到3.5%以上,如果先进经济体的经济增长率较低的话,对世界国际旅游人次增长率的扩大效应会降低。在上述效应明显的1991年到2000年期间,世界经济年均增长率为3.1%,先进经济体的经济的年均增长率是2.8%,两者的差距仅为0.3%(见表1)。而在2007年世界经济增长率为5.2%,同年先进经济体的增长率为2.7%,差距为2.5%;2010年世界经济增长率为5.1%,同年先进经济体的增长率为3.1%,差距为2%(见表1),弱化了联合国世界旅游组织总结出的世界经济增长率与世界国际过夜旅游者人次增长率之间的基本关系。

2.3.3 国际金融危机对世界国际旅游业的影响存在地区差别

表1显示,按国际旅游人次增长率受国际金融危机影响大小从低到高对世界各地区排序,在2008年受国际金融危机初始影响时,其排序为:欧洲(0.3%),亚太地区(1.1%),美洲(3.0%),非洲(3.8%),中东(18.2%);在 2009 年受国际金融危机最严重影响时,其排序为:欧洲( -5.6%),中东( -5.6%),美洲( -5.1%),亚太地区(-1.9%),非洲(5.1%);在2010年世界经济缓慢复苏时,联合国世界旅游组织在2010年1月预测其排序是:欧洲(1% ~3%),美洲(2% ~4%),非洲(4% ~7%),亚太地区(5% ~7%),中东(5% ~9%)。事实上,据联合国世界旅游组织2011年10月统计,2010年世界各地区国际旅游人次增长率从低到高的排序是:欧洲(3.1%),美洲(6.4%),非洲(6.8%),亚太地区(12.8%),中东(15.1%),与预测的排序相同(UNWTO,2011)。决定上述排序的原因是什么呢?通过对表1相关指标之间关系的分析可以发现,主要原因有:

第一,各地区的经济增长率不同。各地区经济增长率从低到高的排序基本与各地区国际旅游人次增长率从低到高的排序相一致。按经济增长率低到高对上述不同地区排序,2008年受国际金融危机初始影响时的排序是:美洲(美国为0.4%),欧洲(欧元区为0.6%),非洲(5.2%),中东(5.3%),亚太地区(发展中的亚洲为7.9%);在2009年受国际金融危机严重影响时的排序是:欧洲(欧元区为-3.9%),美洲(美国为 - 2.5%),非洲(1.9%),亚太地区(2.1%),中东(2.2%)。在2010年世界经济缓慢复苏时,国际货币基金组织在2009年10月对其排位的预测是:欧洲(欧元区为 1.0%),美洲(美国为 2.7%),非洲(4.3%),中东(4.5%),亚洲地区(8.2%)。据国际货币基金组织2011年9月统计,上述地区2010年的实际经济增长率从低到高的排序是:欧洲(欧元区为1.8%),美洲(美国为3.0%),沙哈拉沙漠以南的非洲(5.4%),中东和北非(4.4%),亚洲地区(9.5%),基本与预测排序相同(International Monetary Funda,2011)。

第二,各地区的失业率不同。各地区失业率从高到低的排序基本与各地区经济增长率从低到高的排序和各地区国际旅游人次增长率从低到高的排序相一致。我们以先进经济体的失业率为例进行分析,按失业率高到低对上述不同地区排序,2008年受国际金融危机初始影响时的排序是:欧洲(欧元区为7.6%),美洲(美国为5.8%),亚太地区(中国台湾为4.1%,日本为4.0%,中国香港为3.5%,韩国为3.2%);在2009年受到国际金融危机严重影响时的排序是:欧洲(欧元区为9.9%),美洲(美国为 9.3%),亚太地区(中国台湾为6.1%,中国香港为 6.0%,日本为5.4%,韩国为3.8%)。国际货币基金组织2009年10月预测,在2010年世界经济缓慢复苏时其排序是:欧洲(欧元区为11.7%),美洲(美国为10.1%),亚太地区(中国香港为6.5%,日本为6.1%,中国台湾为5.9%,韩国为3.6%)(见表1)。

第三,各地区国际旅游业与入境旅游市场发展的阶段或成熟程度不同。欧美地区的入境旅游市场自20世纪50年代末大型商用喷气飞机诞生开始发展,其发展时间较长,基数较大,已经进入了成熟期的低速增长阶段。据联合国世界旅游组织在《世界旅游业2020年展望》报告中预测,在1995年到2020年期间,欧洲地区国际过夜旅游者接待人次的年均增长率为3.1%。同期,美洲国际过夜旅游者接待人次的年均增长率为3.8%。上述两个地区的国际过夜旅游者接待人次的年均增长率都要低于同期的世界国际过夜旅游者年均增长率4.1%(见表2)。亚太地区的国际旅游接待市场发展起步较晚。以中国为例,自1978年开始发展,发展时间较短,基数较小,目前仍然处在成长期的高速发展阶段。据联合国世界旅游组织预测,在1995年到2020年期间,亚太地区的国际过夜旅游者接待人次年均增长率为6.5%,要高于同期的世界国际过夜旅游者的年均增长率4.1%(见表2)。

表2 联合国世界旅游组织预测世界国际旅游人次的长期增长趋势

第四,国际旅游市场主要是一个世界各大洲区域内各经济体客源互相访问的市场,各洲区域内的客源要占该区域入境过夜旅游者总量的70%以上。因此,某个洲的经济增长率与失业率状况对该区域国际旅游市场增长率具有较大影响。据联合国世界旅游组织在《世界旅游业2020年展望》报告中分析:在1995年到2020年期间,跨洲的长距离国际过夜旅游人次的年均增长率是5.4%,而洲内的国际过夜旅游人次的年均增长率是3.8%。结果,会使在洲内旅游的国际过夜旅游者人次与跨洲的长距离旅游的国际过夜旅游者人次的比例,从1995年的82∶18,发展到2020年的76∶24①。值得关注的是洲内的国际过夜旅游者人次仍然占国际过夜旅游者总人次的绝大部分。同时,各大洲区域内各经济体客源的互相访问市场,受到国际金融危机的影响较小。

4 国际金融危机对世界国际旅游业影响的趋势及我国的应对措施

运用国际金融危机对世界国际旅游业影响的传导机制、分析与预测指标,基于对国际金融危机影响状况与特点的分析,并且参照国际货币基金组织对世界经济短期(2012年)与中期(2016年)发展的预测,本部分研究说明国际金融危机对世界国际旅游业影响的主要趋势及我国的对策。

4.1 国际金融危机对世界国际旅游业影响的趋势分析

国际金融危机对世界国际旅游业影响的趋势分析涉及两个问题:趋势分析的主要依据;需要关注的主要趋势。

4.1.1 趋势分析的主要依据

世界经济增长率,特别是先进经济体的经济增长率恢复状况是国际金融危机对世界国际旅游业影响趋势分析的主要依据。原因在于:

第一,本次国际金融危机与1997年的亚洲金融危机不同。1997年亚洲金融危机是由亚洲大部分地区的资产泡沫破灭,以及区内许多经济体的国际收支严重失衡引发的,危机波及的范围主要集中在亚洲,除亚洲经济体系外,全球经济仍继续处于扩张阶段。本次国际金融危机的起因是先进经济体过度借贷,导致金融海啸和需求急挫,国际贸易剧减,全球经济出现逆转,经济衰退由美国、欧盟等先进经济体扩展到全世界。

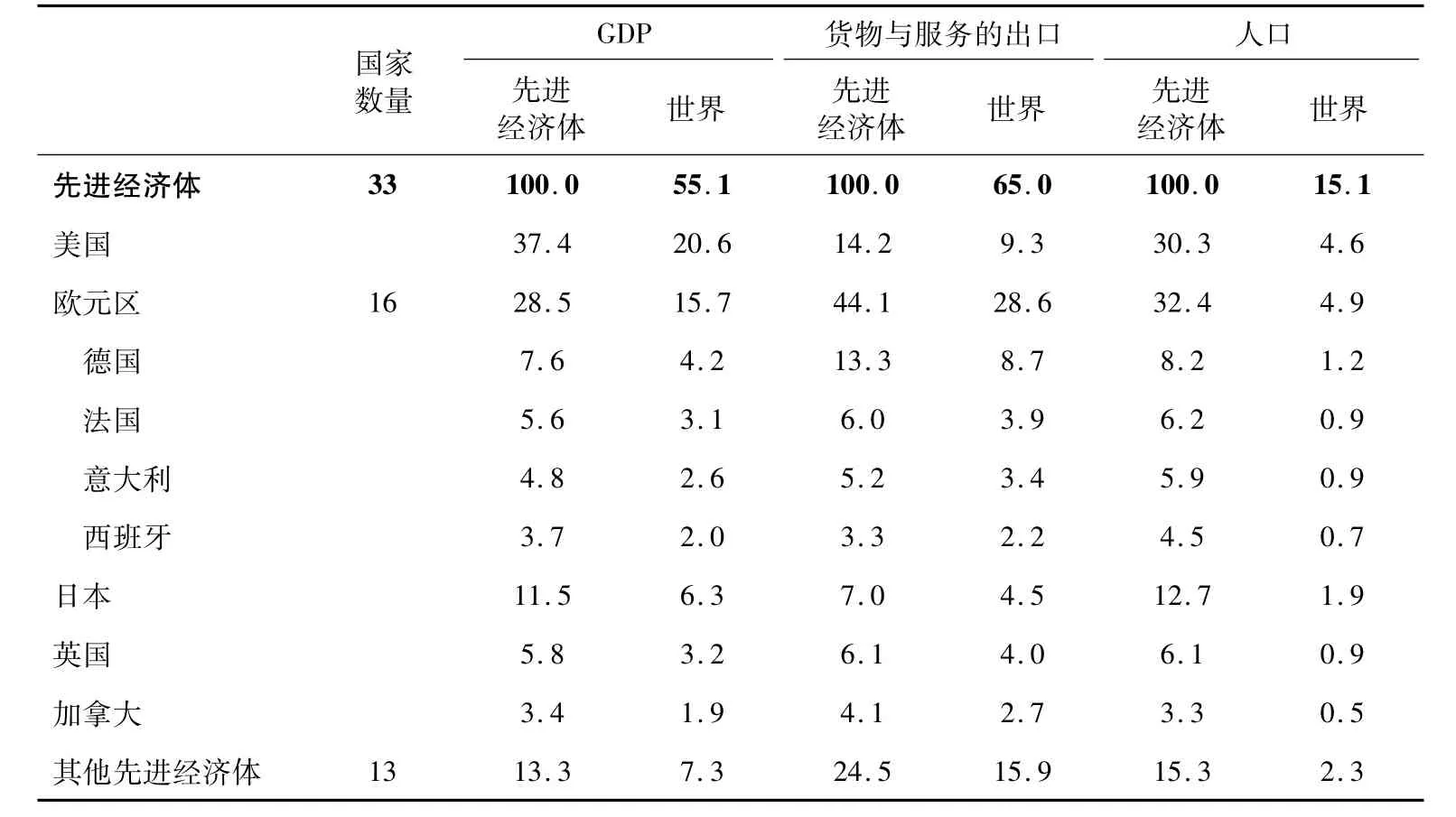

第二,先进经济体占世界经济总量比重很高。虽然它们只拥有33个国家(地区),人口只占世界人口总数的15.1%,但它们分别占2008年世界GDP总量的55.1%,世界货物与服务出口额的65.0%,是世界国际商务与度假旅游者的重要输出国(地区)。新兴和发展中的经济体虽然拥有149个国家(地区),人口占世界人口总数的84.9%,但它们只占2008年世界GDP总量的44.9%与世界货物与服务出口额的35.0%(见表3)。

表3 2008年先进经济体占世界GDP总量与货物和服务出口总量及人口的比重(占分组总量与世界总量的百分率)

第三,世界先进经济体是主要的国际旅游客源国(地区),这些经济体的国际旅游开支名列世界国际旅游开支最高的前50个国家(地区)中的主要部分。在2008年世界国际旅游支出额最高的前10个国家中,作为先进经济体的德国、美国、英国、法国、意大利、日本、加拿大和荷兰八国的国际旅游支出额,就高达3,627亿美元,占同年世界国际旅游支出总额的41.18%(见表4)。

表4 2008年世界国际旅游支出额最高的10个经济体及占世界国际旅游支出比重

4.1.2 需要关注的主要趋势

国际金融危机对世界国际旅游业影响的主要趋势表现在以下三个方面。

第一,世界经济的复苏进程是缓慢的,并面临许多不确定因素,其原因在于先进经济体需要经历一个对目前经济失衡结构进行重大的调整过程,其一是从低储蓄、透支消费导致的收支失衡,向合理消费与储蓄方向调整。其二是从高进口、低出口导致的贸易赤字,向国际贸易收支平衡方向调整。其三是从应对国际金融危机,政府采用反危机的宽松的货币政策与积极的财政政策,向这些政策适时退出调整。

第二,2012年是世界国际旅游业逐渐恢复增长时期。由于先进经济体从2010年经济增长率的3.1%下降到2011年经济增长率的1.6%,预计2012年的经济增长率为1.9%,进入了一个曲折的缓慢恢复过程(International Monetary Funda,2011),联合国世界旅游组织预测,2012年世界国际旅游人次的增长率是3% ~4%(UNWTO,2011)。2010年先进经济体的失业率维持在8.3%的高位,而2011年与2012年预计都在7.9%的较高位置(International Monetary Funda,2011)。相应的,因为家庭旅游计划一般要滞后于就业率恢复半年到一年时间,国际旅游客源市场相应地要等先进经济体的失业率显著下降半年到一年后才可能完全恢复。

第三,2012年到2016年仍然是世界国际旅游业逐步恢复增长时期。据国际货币基金组织2011年9月预测,到2016年世界经济增长率为4.9%,接近于国际金融危机以前2007年的5%左右;先进经济体的经济增长率为2.7%,也接近于国际金融危机前2007年2.8%。由此可见,世界国际过夜旅游者的年均增长率已经进入了较低的增长水平阶段。据联合国世界旅游组织2011年10月预测,2010年到2030年世界国际过夜旅游者的年均增长率为3.3%,低于1990年到2000年之间世界国际过夜旅游者年均增长率4%的水平(UNWTO,2011)。原因在于:首先,国际金融危机的恢复进程遇到了先进经济体的各种危机,如欧盟主权债务危机和美国财政危机等重大的不确定性因素。其次,先进经济体三大失衡关系的调整需要进行广泛的社会文化、制度与消费行为变革,这是一个充满着社会冲突的缓慢过程。再次,虽然预测2016年世界经济增长率可达到4.9%,先进经济体的经济增长率可达到2.7%,接近它们各自在国际金融危机前,即2007年的水平,但是世界经济增长率与先进经济体经济增长率之间的差距已经扩大:在1991年到2000年期间,差距为0.3%(见表1),而预测在2016年,差距将扩大至1.2%。因此,会弱化联合国世界旅游组织总结出的并经本文验证的“在世界经济增长率高于4%时,国际旅游人次增长率将大于其1.3倍”的效应。

4.2 我国旅游业应对国际金融危机影响的对策

基于上述判断,我国旅游业制定应对国际金融危机的对策时需要考虑短期与中长期两种状况,以及调节旅游市场需求与供给两大变量。由于在短期内我国旅游业的供给比较稳定,难以有很大调整,因此在短期需求下降情况下,关键对策是要努力开发旅游市场,增加旅游需求,提高由入境过夜旅游者人次下降产生的闲置旅游资源与设施的利用率;同时在长时期里,我国既可以不断培育开发旅游市场,又可以调整优化我国旅游业的供给类型、档次、布局和数量,因此长期的对策是需要同时注重旅游市场开发与旅游供给的优化调整两个方面。在国际旅游市场开拓方面,要重视开发亚太地区市场,该地区受国际金融危机的影响较小。特别需要注意防止出现因国际金融危机恢复缓慢导致短期入境过夜旅游者增长率下降,产生了过度低估2012年后入境过夜旅游者增长潜力的倾向。

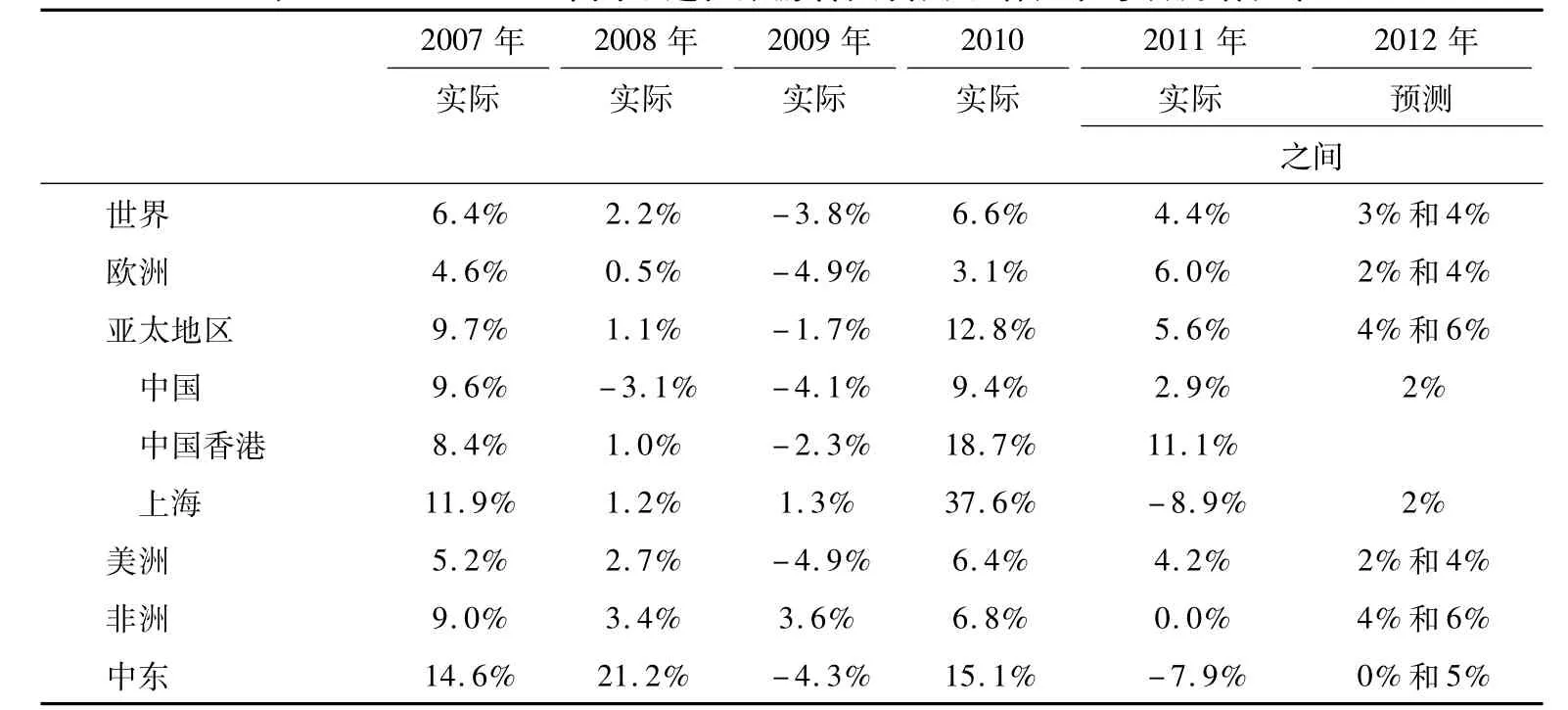

中国国家旅游局已经提出了我国“十二五”期间旅游市场的开发要求①邵琪伟.在2011 年全国旅游工作会议上的讲话[EB/OL].[2011-01 -08].http:∥www.cnta.com:全面发展国内旅游,积极发展入境旅游,有序发展出境旅游,主要市场发展指标为:(1)到2015年入境过夜旅游人数达6630万人次,较2010年的5570万人次增加1060万人次,年均增长率3.54%;(2)到2015年国内旅游人数达33亿人次,较2010年的21亿人次增加12亿人次,年均增长率9.46%;(3)到2015年出境旅游人数达8375万人次,较2010年的5739万人次增加2636万人次,年均增长率7.85%。在目前由于国际金融危机缓慢恢复导致入境旅游市场增长率较低的背景下,重点开发国内旅游市场的政策是正确的。但是,对表5中的统计数据进行比较分析可以发现,我国大陆2008年、2009年、2010年入境过夜旅游者增长率要比同期我国香港地区入境过夜旅游者增长率低得多。2008年香港入境过夜旅游者的增长率为1.0%,大陆为 -3.1%,相差4.1%;2009年香港入境过夜旅游者的增长率为-2.3%,大陆为-4.1%,相差1.8%。上海入境过夜旅游者的增长率也要显著高于我国整个入境过夜旅游者人次的增长率。这说明我国大陆在开发入境过夜旅游者市场方面还有很大的提升空间。

表5 2007~2012年国际过夜旅游者人次实际增长率与预测增长率

参照香港与其他国家(地区)的成功经验,要进一步提高我国入境过夜旅游者增长率,须推进我国旅游市场推广与旅游供给优化方式的转型升级。在旅游市场开发方面,可以实施“走出去战略”。(1)提倡各省、市、自治区学习香港在相关方面的成功经验。首先,设立专门负责旅游推广工作的机构,如香港设立了旅游发展局专门负责旅游推广工作;其次,加大推广资金的投入,如香港旅游发展局每年的推广经费在7亿港元左右;再次考虑在海外主要客源地设立负责旅游推广工作的办事处,如香港在世界各地设立了20个旅游推广办事处,可考虑对各省、市、自治区在海外设立旅游推广办事处进行试点,如允许年旅游外汇收入达到30亿美元的省、市、自治区到海外主要客源地设立旅游推广办事处,或者允许长江三角洲旅游区、珠江三角洲旅游区和环渤海旅游区的省市联合到海外设立旅游推广办事处,同时,对海外旅游推广办事处设立的数量进行合理限制。可以参照香港制定在海外设立旅游推广办事处数量的标准(2010年香港旅游外汇收入约230亿美元,香港在海外设立旅游办事处20个,即平均每11.5亿美元的旅游外汇收入可设一个海外旅游办事处)。(2)参考西方国家利用“情人节”、“圣诞节”全面渗透式推广西方旅游文化形象的方式,由国家旅游局与国家文化部和外交部联合,将中国“中秋节”、“春节”像西方的“情人节”、“圣诞节”一样进行深化与美化设计,提升为一个具有丰富中华文化元素的世界性“团圆节”与“欢乐节”。如,可参考圣诞大餐设计中国春节美食大餐,可参考圣诞礼物设计中国春节礼品等,再加上中国春节联欢晚会等经典的表演节目,向全球推广,以提高中国文化旅游的知名度与吸引力。

在旅游供给方面,我国旅游目的地的建设,特别像北京、上海等主要旅游目的地的建设,需要从比较单一的商务旅游目的地或观光旅游目的地,向未来融商务、会展、观光、休闲、度假、盛事活动为一体的综合性的旅游目的地发展。以上海为例,与香港比较,存在较大差距与发展潜力。2008年上海入境旅游者来沪旅游目的的构成是:商务活动占39.6%,参加会议占9.9%,上述两者实质都是商务活动,总计为49.5%,观光游览占26.3%,休闲度假占13.8%,上述两者实质都是度假活动,总计为40.1%,其他占10.4%(上海市旅游局,2009)。2008年香港入境旅游者旅游目的的构成是:商务为21%,度假为55%。显然,香港具有度假目的的入境游客的比重要比上海高14.9%(Hong Kong Tourism Board,2009)。由此可见,上海为比较单一的商务、会展与观光旅游城市,而香港则是一个融商务、会展、观光、休闲、度假、盛事活动为一体的综合性的旅游目的地。因此,在受国际金融危机影响、商务会展活动减少时,上海旅游业受到的影响就较大。由表5可知,在2007年到2010年期间,上海入境过夜旅游者人次的增长率要高于同期的香港入境过夜旅游者人次的增长率,其中很大原因是上海入境过夜旅游者人次的基数低。例如,2010年上海在举办世博会的背景下,入境过夜旅游者的接待人次是733.72万人次(上海统计局,2011),同年香港是2009万人次(Hong Kong Tourism Board,2011)。然而,2011年1月到10月份,上海入境过夜旅游者人次是556.94万人次,较上年同期下降10.27%①资料来源:上海旅游局.上海旅游统计资料[EB/OL].[2011 -10].http:∥lyw.sh.gov.cn/,香港入境过夜旅游人次为1824万人次,较上年同期上涨10.9%②资料来源:http:∥www.partnernet.hktb.com/pnweb/jsp/doc/listDoc.jsp?charset=en&doc_id=140735:Visitor Arrivals to Hong Kong,29 November 2011。这说明,要应对国际金融危机对国际旅游业发展的挑战,就上海与全国主要旅游目的地而言,从单一观光或商务旅游目的地,转型为综合性的旅游目的地既潜力巨大,又任重道远。

致谢:感谢上海春秋国际旅行社、上海锦江旅游有限公司、上海东方滨江大酒店、上海锦江之星旅馆有限公司、上海如家酒店连锁集团与上海东方明珠广播电视塔有限公司为本课题调查研究工作提供的帮助,感谢课题组成员提供的帮助。

[1] Hong Kong Tourism Board.A Statistical Review of Hong Kong Tourism 2010[R].Hong Kong:HTKB,2011(7).

[2] Hong Kong Tourism Board.A Statistical Review of Hong Kong Tourism 2008[R].Hong Kong:HTKB,2008(6):19.

[3] International Monetary Funda.International Monetary Fund Annual Report 2009[R].Washinton:IMF,2009:4-5.

[4] International Monetary Fundb.World Economic Outlook[R].Washinton:IMF,2009(8).

[5] International Monetary Fundc.Regional Economic Outlook:Asia & Pacific[R].Washinton:IMF,2009(10).

[6] International Monetary Fund.World Economic Outlook:An update of key WEOprojections[R].Washinton:IMF,2010(1).

[7] International Monetary Funda.World Economic Outlook[R].Washinton:IMF,2011:178.

[8] International Monetary Fundb.World Economic Outlook[R].Washinton:IMF,2011(9):2,9,75.

[9] UNWTOa.Tourism and World Economy[R].Madrid:UNWTO,2010:1.

[10] UNWTOb.UNWTO World Tourism Barometer[R].Madrid:UNWTO,2010(1):1.

[11] UNWTO.UNWTO World Tourism Barometer[R].Madrid:UNWTO,2011(8):9.

[12] 何建民.国际金融危机影响及中国旅游饭店的经营策略[J].旅游科学,2009(1):7-15.

[13] 上海市旅游局.2009上海旅游统计[M].上海:上海辞书出版社,2009.

(责任编辑:邓 屏)

猜你喜欢

石材(2022年4期)2023-01-07 10:47:04

旅游纵览·行业版(2020年7期)2020-09-15 16:11:37

中国外汇(2019年6期)2019-07-13 05:44:04

女子世界(2017年4期)2017-04-13 19:36:33

学术论坛(2016年5期)2016-05-17 05:44:42

决策探索(2014年6期)2014-04-22 01:37:58

对外经贸(2014年5期)2014-02-27 13:55:57

中国治理评论(2012年2期)2012-03-25 13:51:59

中共党史研究(2010年6期)2010-04-27 14:27:36

首都经济贸易大学学报(2010年2期)2010-03-25 11:34:38