中国创业板市场羊群行为时序变化分析

2012-08-13 06:44□文/潘璐

合作经济与科技 2012年4期

□文/潘 璐

(西北师范大学经济管理学院 甘肃·兰州)

一、引言

股票市场的羊群效应是指每个股市参与者作出一个不可逆转的决策,而忽视他们自己的信息,受到其他投资者的影响,去模仿其他投资者的行为。羊群效应经常被认为是产生资产价格无效率、价格泡沫及其破灭的主要原因之一。2009年10月,酝酿多年的创业板市场正式登陆深交所,至2011年9月,上市交易的创业板股票达到260多家,而且处于快速的扩张期。创业板的开启将扩大民间投资,中小企业将直接受惠,有利于扩大内需和缓解就业,但由于中国证券市场投机行为的盛行,且创业板股票总股本和流通股本极小,极易成为被大资金操纵的一种投机工具。创业板股票上市以来,无论机构投资者或是散户投资者,追逐的热情极高,深交所为此陆续出台多项限炒令,反映出创业板市场存在严重的投机行为。同时,创业板市场存在更加严重的信息不对称现象,内幕交易盛行,在紧缩性货币政策形势下,更易被资金抛售,存在很大的风险。自2010年11月以来,受国内外经济和金融形势影响,创业板市场股票成为投资资金主要的做空对象,许多股票跌幅达到50%以上,追涨杀跌的羊群行为阻碍了创业板市场的健康运行。本文结合传统股票市场羊群行为估计方法,并利用金融时间序列GARCH模型对创业板市场羊群行为的时序变化进行研究。

二、创业板市场羊群行为研究方法和数据

传统采用个股收益率对市场整体收益率的横截面绝对偏离度(CSAD)作为投资者羊群行为的衡量指标,利用CSAD和市场组合平均收益值的关系捕捉到证券市场的羊群行为。所采用数据主要是日、周、月等较长时间周期的数据。但由于中国创业板市场成立刚两年,对羊群行为的研究主要采用30分钟和60分钟数据,利用GARCH模型结合羊群行为估计方法克服自回归和异方差性缺陷。主要考察创业板市场最先上市的前50只股票,因为数据比较充分,且上市间隔比较短,能够剔除宏观经济等变量的影响。按上市时间划分,第一批28只;第二批22只。

三、实证分析

1、上市初期的羊群行为分析

第一批:

第二批:

2、资金比较宽松时期创业板市场羊群行为分析。创业板上市后,在宏观货币政策还未收紧,场内流动性比较充裕的情况下,容易成为市场炒作热点,诱发跟风行为。同时,在消除首发效应的情况下,第一批和第二批创业板股票的跟风行为差异会缩小。利用30分钟和60分钟时间序列数据进行分析可得:

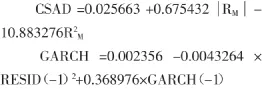

第一批创业板股票30分钟收盘价数据处理结果:

第一批创业板股票60分钟收盘价数据处理结果:

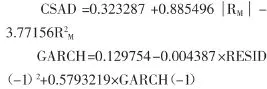

第二批创业板股票30分钟收盘价数据处理结果:

第二批创业板股票30分钟收盘价数据处理结果:

从时间序列数据处理的结果可以看出,30分钟数据和60分钟数据的结果是一致的,但30分钟数据样本量更大,具有很好的说服力。在此阶段,两批创业板股票都存在明显的跟风行为,跟风程度基本一致。细化后可以发现,货币政策明显收缩前,创业板市场上涨阶段的羊群行为明显大于下跌阶段,上涨阶段炒作行为明显,这也是深交所出台多项现炒令的根源。两批创业板股票的平均市盈率分别是81和65,基本面存在明显差异,可见场内参与者并没有过多考虑创业板股票的基本面因素,存在同涨共跌现象。对具体股票进行分析可以发现,在此阶段个股波动也受到自身消息面因素的影响,高分红高配送个股波动更加强烈些。

3、货币政策明显收缩对创业板市场羊群行为的影响。受中国通货膨胀和高房价等因素影响,国内货币政策逐步走向紧缩,对股票市场的流动性起到了制约作用。创业板市场受到紧缩性货币政策的赢响更加剧烈,一方面是因为创业板股票股价过高、市盈率过高,更易受到货币政策的打击;另一方面在于创业板市场制度还不规范,内幕交易盛行,公司高管套利动机极其明显,往往成为市场减持的主力。

在此阶段对创业板股票羊群行为进行时间序列分析,处理结果如下:

利用30分钟和60分钟时间序列数据进行分析可得:

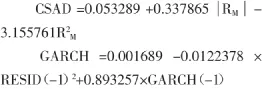

第一批创业板股票30分钟收盘价数据处理结果:

第一批创业板股票60分钟收盘价数据处理结果:

第二批创业板股票30分钟收盘价数据处理结果:

第二批创业板股票30分钟收盘价数据处理结果:

货币政策的收缩,促使了创业板股票价值的回归。第一批和第二批创业板股票回调的程度基本一致,向下杀跌的羊群行为程度差异不大。从30分钟和60分钟的时序分析结果可以看出,向下杀跌过程中,反弹追高的羊群行为极其微弱,杀跌出货的羊群行为极其强大。这或许是因为资金对市场基本面的判断比较谨慎,跟风抛出持股成为主要目标。同时,在这个阶段,市场不断扩容,创业板股票不断上市,资金对前两批创业板股票的追逐心态不断弱化,跟风行为有所减弱。

四、结论和建议

根据实证分析可知,创业板股票的羊群行为受到宏观货币政策和市场容量等多方面的影响。宏观货币政策和市场容量的变化最终导致资金追逐热情的高低,个别公司的消息面也影响了短期股票价格的变化,但公司基本面的差异没有引起羊群行为的差异。从新股首发引起的高度追买行为到货币政策紧缩引起的过度杀跌行为可以看出,羊群行为是引起创业板市场股票波动的重要直接因素。同时,过度的羊群行为也影响了创业板市场的正常和稳定运行,高股价、高市盈率、公司高管的过分减持都危害了市场的健康运营。因此,针对创业板股票市场的投资者非理性加剧了市场的波动和投机泡沫,有必要开展投资者教育,增强股票风险意识,使得广大投资者的投资更理性,将投机交易转化为理性的价值投资。同时,要严格市场准入机制,在一级市场上加强审批和把关,防止市场的过度膨胀,保持创业板市场公司的高科技性。在交易市场,政府及监管部门必须规范和完善信息的披露机制,以保证市场信息的及时、有效、真实、完整。

[1]王燕.应用时间序列[M].中国人民大学出版社,2005.

[2]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2006.

[3]潘红宇.金融时间序列模型[M].对外经济贸易大学出版社,2008.

[4]孔培源,施东晖.基于CAPM的中国股市羊群行为研究[J].经济研究,2002.2.

[5]蒋学雷,陈敏,吴国富.中国股市的羊群效应的ARCH检验模型与实证分析[J].数学的实践与认识,2003.3.

猜你喜欢

心理学报(2022年4期)2022-04-12

水泵技术(2021年3期)2021-08-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国惯性技术学报(2015年1期)2015-12-19

测绘科学与工程(2013年3期)2013-03-11