“金砖四国”FDI资本挤出挤入效应研究

2012-07-25 00:48:46张莉

世界经济与政治论坛 2012年2期

张 莉

问题的提出

以“金砖四国”①本文的研究对象为高盛最初提出的巴西、印度、俄罗斯和中国四个金砖国家。为代表的新兴经济体已经成为世界经济增长的新动力,通过积极扩大对外开放融入全球化,利用外部资源和市场条件等全球化红利来发展本国经济,是“金砖四国”发挥后发优势实现经济迅速发展的共同特征。外商直接投资(FDI)作为资本和先进技术的载体,深入系统地影响了东道国的经济增长。后危机时代,FDI更多地流向以“金砖四国”为代表的新兴经济体,四国吸引了世界将近1/5的FDI。FDI对“金砖四国”这样的新兴经济体大国的国内投资产生的影响也引起了学者们越来越广泛的关注。

FDI对东道国的经济增长效应研究已经得到学者的广泛研究,特别是技术溢出效应的文献十分丰富,而FDI对东道国的资本形成效应研究则相对匮乏。FDI对东道国资本积累的作用,早期研究主要集中在利用外资可以改善发展中国家在经济起飞阶段面临的资金短缺问题(Rostow,1960),哈罗德-多马模型发展出了“双缺口”模型(Chenery and Strout,1966),外资既可以弥补国内投资与储蓄之间的资金缺口,也可以弥补进口与出口之间的外汇缺口,后来又扩大到“四缺口”(Hirschman and Todaro,1974)。但也有学者提出了反对意见:Bhagwati(1958)首次提出贫困化增长的模型,在Jonson(1967)的贫困化模型基础上,Brecher et al(1982)又进行了扩展,将贫困化增长归因于FDI,并解析了FDI导致贫困化增长的渠道。

后面学者对FDI的资本形成效应主要集中在资本的间接效应,也就是FDI对国内资本的挤入和挤出效应上。第一种观点认为FDI会把稀缺资源从其他有效率的生产部门转移出来从而对国内投资产生挤出效应,持此观点的学者不在少数(Brecher and Diaz-Alejandro,1977;Brecher,1983;Boyd and Smith,1999)。第二种观点认为FDI会对国内投资产生引致效应。Bosworth and Collions(1999)将投资率(投资除以GDP)作为被解释变量,各类外资(除以GDP)作为解释变量,对58个发展中国家在1979—1995年间的数据进行实证分析发现:1单位的FDI基本上可以对应1单位的总投资的增加,影响是中性的。Brorensztein(1998)在建立FDI技术扩散的内生经济增长模型和实证研究FDI对经济增长的基础上,将检验长期经济增长的决定因素方程的被解释变量换做投资比率,结果认为FDI对国内投资产生了挤入效应。第三种观点认为FDI对国内资本的效应是不确定的。Agosin and Mayer(2000)认为FDI也间接促使全社会投资增加,从而对国内资本产生挤入效应或者引致效应;FDI带来的市场竞争还会加快落后生产工艺的淘汰,部分形成对本国资本的挤出效应。通过建立实证模型对1970—1996年亚非拉世界的国家进行分析,结果发现FDI在亚洲国家有较大的挤入效应,非洲次之,而FDI对拉美国家产生了严重的挤出效应。他们的模型得到了广泛的实证应用,UNCTAD(1999)①UNCTAD.WIR,1999也利用此公式利用1970—1996年数据对来自非洲、欧洲、东南亚等的39个国家和地区进行了实证检验,认为:FDI对中国和巴西的资本形成效应是中性的,既没有产生挤入效应也没有产生挤出效应。Misun(2002)也利用此原理对转型国家在1900—2000的年度和季度数据进行了实证检验,认为捷克和匈牙利产生了挤入效应,波兰产生了挤出效应。Ramirez(2007)利用拉美的数据进行实证,认为FDI通过技术溢出提高了东道国私人投资的边际生产率,带动了国内投资。国内学者也广泛应用Agosin模型进行实证检验,但结论不一致:杨柳勇(2002)利用中国1983—1999的数据认为FDI对中国产生了挤出效应,而李子奈(2004)重新利用1987—2001的省际面板数据对此效应的数学模型进行了修正,对比修正前与修正后的结果是一致的:全国范围内挤入效应不显著,东部地区产生了显著的挤出效应,中部地区产生了挤入效应,西部的挤出效应不显著。

FDI对东道国的资本挤入挤出效应带有明显的国别特征,本文通过考察FDI对“金砖四国”的资本效应,以剖析新兴大国FDI利用的机遇与挑战。与已有的研究成果相比,本文的特色主要表现在以下两个方面:(1)以往研究往往笼统介绍FDI对东道国的资本效应,我们更关注FDI对金砖四国这类有着许多相同点又有着巨大差异的四个新兴大国国内资本的影响。(2)在新的时代背景下,在模型中引入一些具体的控制变量影响因素,可以更深刻地揭示FDI影响国内资本形成的渠道和本质特征。本文结构安排如下:第二部分进行FDI资本效应机理的模型分析;第三部分为分类检验与实证分析部分,包括计量模型、指标和数据对选取;第四部分总结全文。

资本效应机理分析

为了规范研究FDI到底是挤出还是挤入了东道国的国内资本,本文在Agosin(2000)新古典模型的基础上,通过引入其他控制变量来分析FDI的资本配置效应。

新兴经济体不断增长的FDI到底对国内投资主体的投资行为产生了什么样的影响?如果没有影响,那么FDI对总投资的影响就是一比一的关系,如果FDI挤出了国内投资,那么总投资的增加就少于FDI的增长,如果FDI产生的是挤入效应,那么总投资的增长就快于FDI的增加。那么FDI到底是产生了挤入还是挤出效应,最终将取决于FDI的类型、东道国的政策和国内企业的竞争力。

东道国总投资是MNCs带来的真实投资和国内投资的和:

如果直接把东道国当期实际流入的FDI就看作If是不科学的。因为FDI是反应在当期国际收支平衡表资本账户上的一个统计值,而投资是真实国民账户中一个很重要的变量值。许多FDI并不会转化为真实的投资:特别是近年来,购并成为了FDI一种很重要的投资方式,购并只是所有权从国内投资者转移到了国外投资者那里而已。而对于有的国家而言,如果MNCs在东道国市场上融资,那么带来的投资会超过FDI的值。对于新兴经济体而言,发生第一种情况的可能性比较大,因为新兴经济体的资金仍是稀缺要素,再加上金融服务体系功能相对较弱,因此融资成本也高。相反,对于发达国家而言,第二种情况发生的情况比较多。总之,MNCs带来的投资可以看出是一个函数FDI(F)的形式。反应在国际收支平衡表上的FDI的流入并不会在当期全部转化为对东道国的真实投资,而是在FDI与If之间存在一个时滞。而且FDI具有自我增强的属性,现有FDI的存量会显著影响外商投资的当期决策(Wheeler,1992),选择滞后两期①滞后三期系数往往变得不显著。的FDI来控制其内生性(Broensztein,1998)。所以,If不仅依赖于当期的FDI流入,同样也包含其滞后几期值。

在这里把FDI看作是一个外生变量②Agosin也对FDI进行了内生化处理:将FDI看作自身滞后期与预期经济增长率的函数,但实证表明,FDI作为被解释变量几乎不受预期经济增长率的影响,故仍将FDI看作外生变量处理,本文也依此类处理。,因为对于东道国而言,其所吸引的FDI的数量主要受世界经济环境和MNCs的战略部署的约束。

影响国内投资的因素有很多,此处将国内投资看作是对合意的资本存量与实际资本存量Kd,t的差异进行调整的一个函数。与预期的经济增长率(Ge)和完全生产能力(Y)与实际产出间(Yn)的差异(y)成正比。

实际资本存量的动态调整公式为:

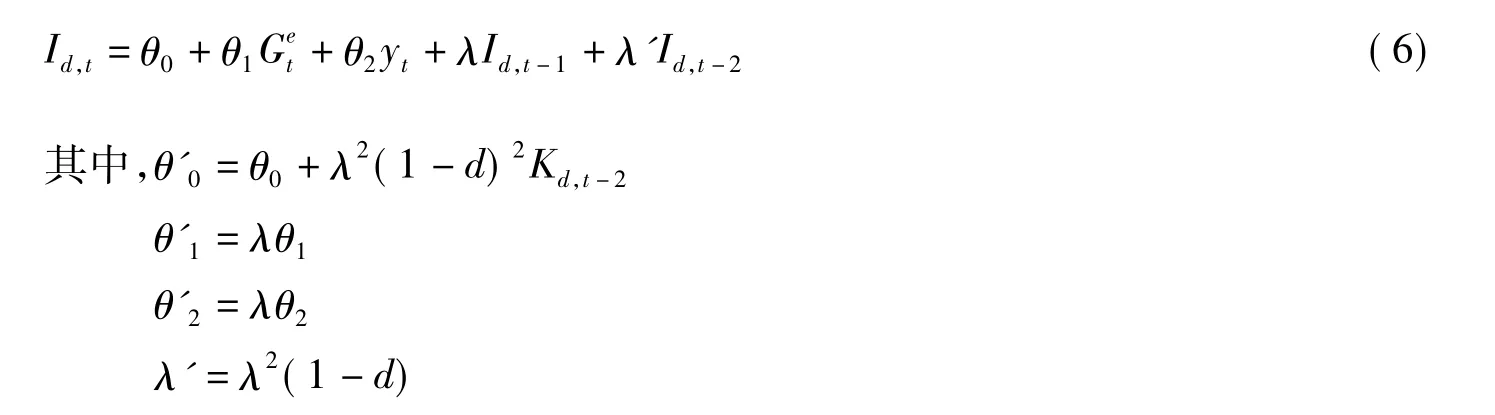

其中,d为资本的折旧率,结合(3)—(5)式:

将各分式代入(1)式,得:

还有一个需要注意的问题是:无论是本国还是外国的投资者都受东道国经济增长率预期的影响。预期如果是理性的,期望的增长率就不会偏离实际的增长。上面的式子中假设Ge=Gt+ut,ut为白噪声。

出于简便,本文期望的经济增长率采取如下形式:

将(8)式代入(7)式,可得①Agosin通过把(7)式只包含滞后期不包括生产差异项(yn)和包含生产差异项的进行比较发现结果没有差别,故为简便,采用了不包含差异项的形式作为实证的基础。:

但是,考虑到FDI对国内投资的效应是受许多因素,包括利率水平、汇率、宏观环境、金融发展程度、配套的劳动力水平、制度因素等综合作用的影响的。

如果不考虑这些因素,上式容易产生多重共线性,故将上式拓展为:

α0为国家的固定影响,α1-αj为调整国家效应的系数,I为总投资/GDP的比率,F为FDI/GDP的比率,G为GDP的增长率①严格意义上,直接把每项都除以GDP是得不到(9)式的,但是李子奈在严格推导的数学基础上重新进行实证研究,结果没有变化,故出于简便,本文也采用(9)式进行实证。,ctrl为影响投资的其他变量,如利率r②考虑到合意的投资是国内企业最优的资本存量水平,而它本身又受资本收益与机会成本的影响,资本收益取决于预期和当期产生的变化,资本成本取决于利率水平的变化。、汇率等。由此得出长期反应系数:

判断是产生了挤入(CI)还是挤出(CO)效应的标准是观察βLT与1的关系:

使用Wald约束检验,如果βLT=1的假设被拒绝且βLT<1,则表明存在挤出效应。也就是从长期来看,FDI投入增加1个单位,会使得东道国的总投资增加小于1单位;如果βLT=1的假设被拒绝且βLT>1,则表明存在挤入效应。也就是从长期来看,FDI投入增加1个单位,会使得东道国的总投资增加大于1单位;如果βLT=1的假设被接受,则表明存在中性效应。也就是从长期来看,FDI投入增加1个单位,会使得东道国的总投资增加等于1单位,对国内投资不存在显著的挤入或者挤出效应。

实证分析

1.计量模型构建

因为四个国家的各个影响因素都存在差异,故实证公式被进一步改写为:

其中,α0为国家的固定影响,α1-αj为调整国家效应的系数,I为总投资/GDP的比率,F为FDI/GDP的比率,G为GDP的增长率①严格意义上,直接把每项都除以GDP是得不到(12)式的,但是李子奈在严格推导的数学基础上重新进行实证研究,结果没有变化,故出于简便,本文也采用(12)式进行实证。,ctrl为影响投资的其他变量,包括:实际利率、汇率、开放度、劳动力、制度等因素,ε为误差项。

如前所述,长期反应系数为:

(1)投资率I。也是本文的被解释变量。直接形成生产能力的是固定资产投资,所以用全社会固定资产投资额作为资本总量的替代变量。与大多数研究一样,本文的投资没有考虑存货的变化,采用的是固定资本形成这一指标,能够更好地说明投资者的自主投资。同时,在进行国际比较时,投资的绝对值因为存在通货膨胀与汇率的差异,会随着计算过程的增多带来增加的误差。故采取与GDP的相对比值,该值所需的GFCF和GDP数据均来自IMF的IFS统计数据库。

(2)经济增长率G。一国的经济增长率代表可能给投资者带来的期望收益,增长率越快,资本的回报率也就越高。该解释变量数据直接来自UNCTAD的GDP增长率,是以基年不变价格的计算的。与本文利用IFS数据库以2000年不变价格计算的数值是一样的,故采用该值。

(3)FDI的相对水平F。同投资率一样,FDI与GDP的比值消除了通货膨胀与汇率因素,更能反应FDI与一国经济规模的关系。考虑到联合国贸发组织在FDI总计上的权威性,该变量数据直接取自UNCTAD。

(4)实际利率R。一方面,利率水平代表东道国资本投资的机会成本,会直接影响本土和外国投资者的投资行为。新古典和凯恩斯学派均认为利率和投资呈现反向变动关系:随着企业资本边际生产力的下降,如果利率水平不变,企业对投资资金的需求也会下降。但是,包括Mackinnon(1989)在内的许多经济学家,以发展中国家为对象进行的研究却几乎都得出了提高利率会导致投资规模扩大的结论。另一方面,利率市场化也是衡量东道国金融深化①金融发展程度一般用利率市场化、经济货币化、经济金融化、汇率市场化、资本自由流动等方面来衡量。的一个重要内容:一国金融环境越趋向于自由化和市场化,实际利率则越高,筛选功能②主流经济学都认为,企业的投资决策是建立在预期收益率与利率对比基础之上的,只有那些前者高于后者时,企业才会投资于该项目。利率具有这种对投资项目相对高效率的比较过程,就是其筛选功能。越强,越能促进储蓄和投资效率,进而促进经济增长。

其中,Rn为名义利率水平,为一年期的贷款利率(lending rate),贷款利率是投资者直接面对的利率,最能满足本文的需要。P为东道国的通货膨胀水平,采用GDP平减指数(GDP deflator),2005为100。该公式下的变量均取自IFS。

(5)实际汇率水平E。汇率水平就是不同货币之间的兑换比率,本文采取的汇率是直接标价法,也就是一单位美元货币等于东道国货币的数量。汇率的水平和稳定性都会影响一国企业的收益率和投资活动。在开放条件下,实际汇率的变动会导致母国与东道国之间生产要素的重新配置,从而影响东道国的经济增长和经济结构。实际汇率水平的变化主要通过财富分配效应和成本效应影响跨国公司的投资决策:汇率值上升,投资成本下降,投资会增加。汇率水平的稳定性也会影响FDI的流入,跨国公司投资决策的前提是利润可以汇回母国,若汇率稳定性差,会通过财富分配效应影响其投资决策。汇率波动越大,FDI投资的规模就会下降,从而会间接影响国内企业的投资。

其中,N为名义汇率水平,P*为美国的通货膨胀水平,P为东道国的通货膨胀水平,都采用GDP平减指数数据。同样是以2005年为基期③本文如不特别说明,基期均为2005年。,本公式下的变量均取自IFS。

(6)制度因素Inst。正如制度学派分析描述,任何经济活动都是在一定的制度环境约束下进行的,高效率、自由程度比较高的市场制度会优化物质和人力资本的配置,提高所有企业的投资率和生产效率。但是由于成才环境的差异,本土企业与跨国公司对制度的敏感性也可能存在较大差异。制度的改善可能对外商企业投资的边际弹性更大,从而引发可能的国内外企业间资源的重新配置。

本文用政府消费支出占最终消费支出的比例来说明。该比例越大,说明政府的规模越大,市场化程度也就越低。该变量数据均取自IFS数据库。

(7)劳动力水平L。资本必须和一定的劳动力结合在一起才能转化为现实的投资和生产力。四国都是人口大国,且“金砖四国”吸引的FDI大多仍是劳动力密集型行业,因此劳动力这个解释变量就变得非常重要。此变量数据取自世界银行数据库,单位为千人。

(8)开放度O。经济开放度指标体现了一国在对外贸易中的开放程度。开放程度越高,为了规避贸易壁垒而导致的市场导向型FDI应该越少,可能形成的资本形成效应也就越小。相反,在要素分工条件下,为了更好地利用东道国相对有比较优势的生产要素,“两头在外”的出口导向型的FDI的流入应该越多,可能形成的投资也越多。开放程度越高,国内两种资本的配置效率也就越高。本文将东道国在时间t进出口的商品服务除以GDP,得到了开放度指标。该解释变数据取自UNCTAD。

需要说明的是,“金砖四国”是四个既有共同点又有巨大差异的国家,考虑到这一问题,本文在此运用四个国家1992—2009年18年的面板数据来考察FDI对东道国资本形成的影响。

2.检验方法

(1)面板单位根检验。建立计量模型的基本假设条件是所涉及的变量间存在长期均衡关系。按照这一假定,在估计这些长期关系时,计量经济分析假定所涉及的变量的均值和方差都不取决于时刻t,而是常数,满足这样的条件的各个时间序列是平稳的。然而,在大多数情况下,变量往往会随时间变化呈现出一定的趋势,这样直接对模型进行回归,就会产生所谓的“伪回归”。为了解决这一问题,在对模型(12)进行拟合之前,必须先对设计的变量进行单位根检验,判断变量之间是否存在一定的线性组合关系。

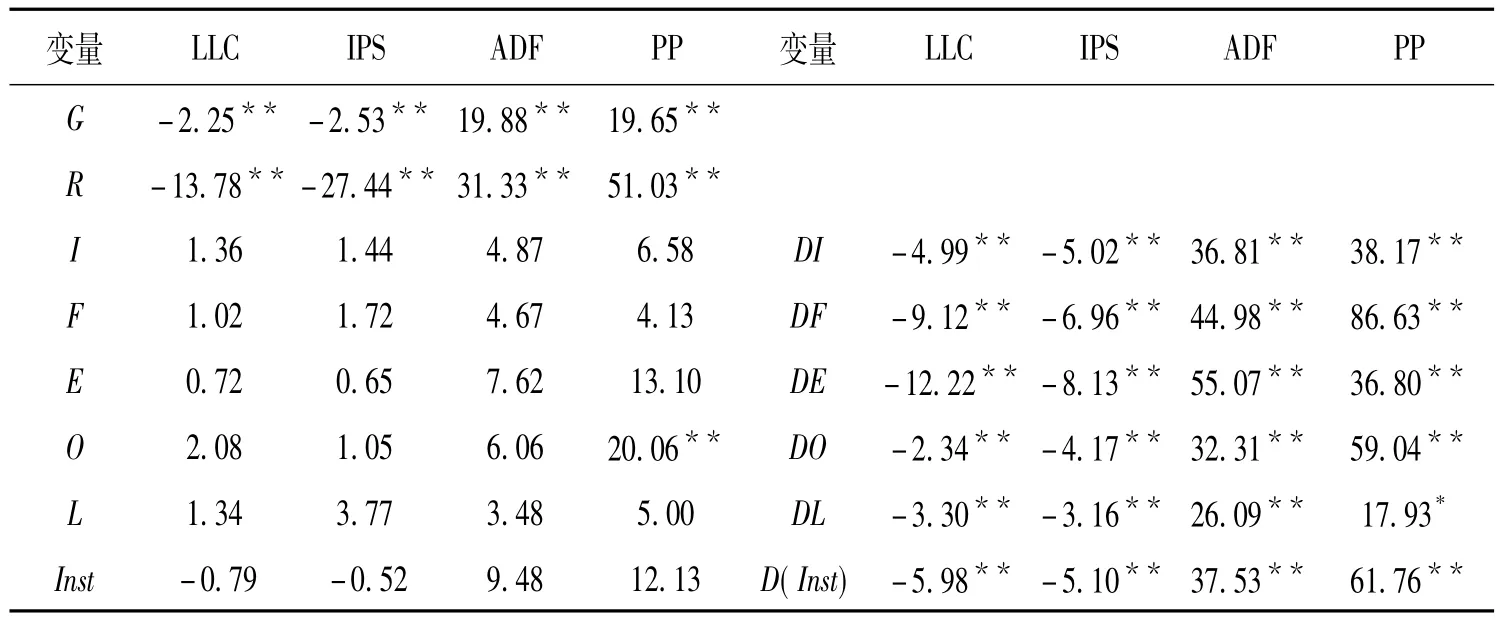

表1 面板数据单位根检验结果

我们主要采用Dickey和Fuller(1981)提出的ADF方法进行单位根检验,最佳滞后期以AIC准则确定;但从实证结果(见表1)中我们可以看到:其他几种单位根检验结果都同ADF检验高度一致。实证结果显示,解释变量中的经济增长率G、利率R是平稳的,而被解释变量I、解释变量F、控制变量汇率、制度变量、劳动力变量均存在单位根,经过一阶差分后都可以变为平稳的变量,因此可以建立面板模型进行回归,则最终用于拟合的计量模型为:

(2)回归分析。在进行面板选择的时候,有固定系数和变系数两类模型,且有固定效应和随机效应两种过程。对于模型,究竟应该选择固定效应还是随机效应方法,在假定特异误差与解释变量在所有时刻t都不相关的条件下,通常利用Hausman检验来判断。但由于在(17)式的实证模型中,截面个数少于设定的回归方程的解释变量的个数,不能实现随机效应模型。

但更重要的是,模型的建立必须以一定的经济机理为前提,因此统计检验的适用性也必须以此为前提。在研究四国总体效应的时候,四个国家是“金砖四国”的全体成员,从理论上就应该选择固定效应模型,而四个国家在经济上又表现出很大的差异性,也就是存在异质性,因此从理论上应该选择变系数的固定效应模型。同时考虑到四个国家的个体间可能存在同期相关性和异方差,故选择似然不相关技术(Cross-section SUR)来估计方程消除上述影响。最终选择了变截距的个体固定的混合模型。也就是认为,四个国家每组变量都满足总体样本特征,不同成员间的差异用不同的截距来说明。

3.计量回归结果

从总体来看,虽然调整过的判定系数的值并不高,但是F统计量都通过了1%的显著性水平。而且D.W统计值都在2附近,表明回归方程不存在序列相关问题,最后模型的残差也是随机过程。

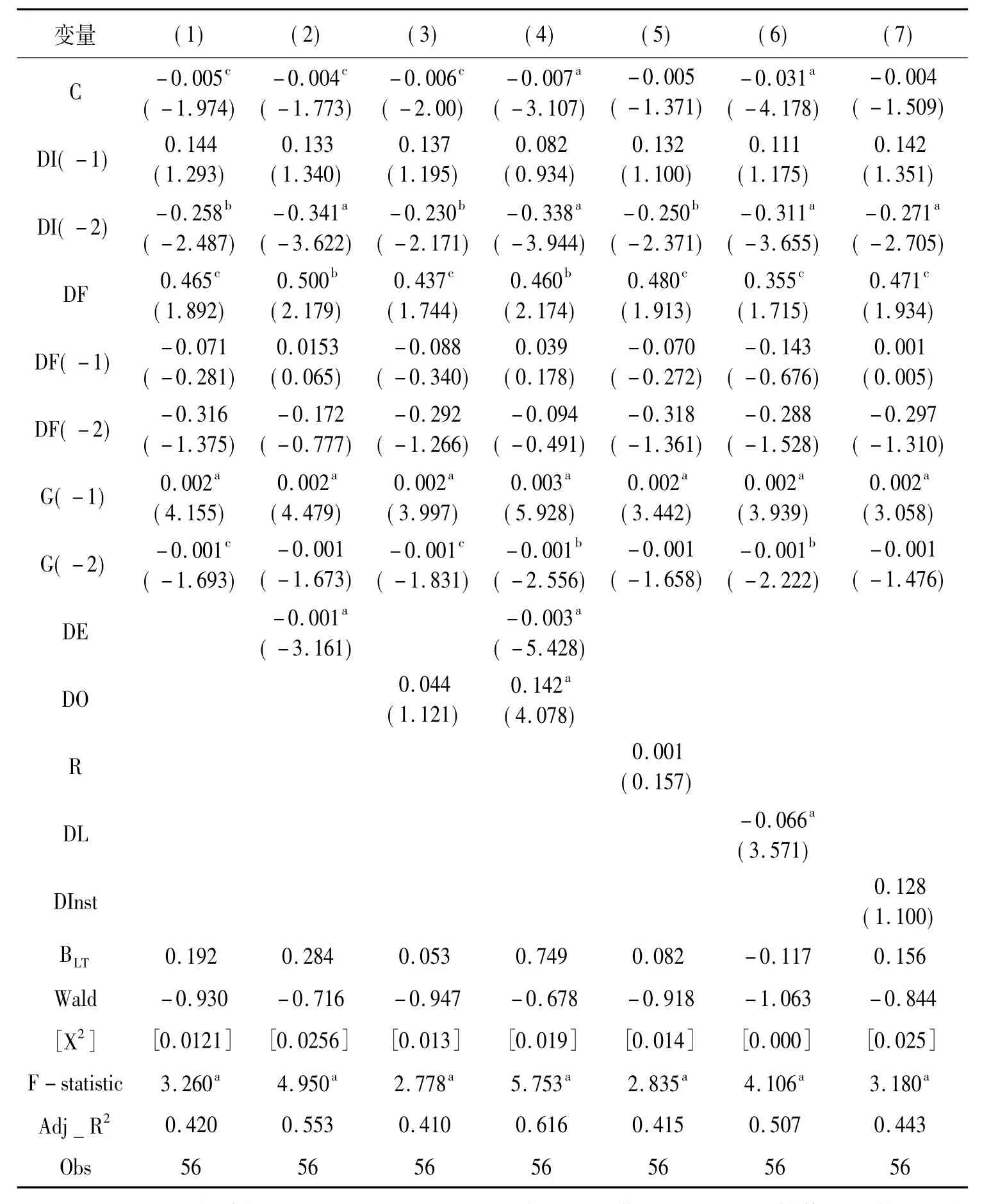

表2给出了“金砖四国”FDI对东道国资本间接效应的总体特征,对控制变量采取了逐个引入的办法,以观察其对FDI的挤出挤入效应的影响,结果如下:

(1)BLT的系数显著小于1,Wald①此处值卡方检验的P值都很小,其经济含义是:从长期来看,FDI非常显著地对四国产生了挤出效应。主要原因有两点:第一,从总体来看,进入四国的FDI越来越多地采取购并方式进入,特别是东道国成熟的产业,而且金额比较大,绿地投资所占比例比较小。以2009年为例,超过1亿美元的108个跨国购并项目中,中国(28)、俄罗斯(16)、巴西(14)、印度(2),占比接近60%。从产品市场上来看,购并进入方式只是所有权发生了转移,新增投资很少,通过关联效应带动的上下游产业的投资也比较少。特别是在短期内,如果原来中间产品供应商的产品质量不能与所生产产品的质量相匹配,更会从母国选择供应商,这时通过关联渠道产生的资本形成效应完全是挤出的。从资本市场来看,大规模的购并活动是不可能完全靠MNCs的自有资金实现的,很大一部分会在东道国的资本市场上筹集,提高了对资金的需求,提高了利率水平,从而对其他投资主体的投资产生了挤出效应。第二,流入到“金砖四国”的FDI中,主要可以分为两大类:一是发生在商业、金融、通讯等现代服务行业,一是发生在能源、汽车、化工和制造行业。第一类行业对固定资本形成的贡献本来就小,上下游关联关系也比较弱,对投资的拉动也比较小。第二类行业都是东道国本身竞争比较充分的行业,外资进入之后,凭借其资金②跨国公司凭借其资金优势,购并的往往是东道国该行业比较有实力的企业。、技术和管理优势更多地是将本地的竞争企业挤出市场,甚至是形成了行业垄断,从而产生严重的挤出效应。

表2 金砖四国FDI资本形成效应的实证结果(使用SUR个体固定的混合模型,解释变量为DI)

(2)FDI对东道国的资本形成效应当期比较显著,滞后两期值效果均不显著。①但是在回归方程中并不能将滞后两期值去掉,否则方程会变得不显著。也可以认为主要是FDI的流量在发挥作用,存量影响不大。或者可以认为,四国的FDI的经济周期都比较短,后续投入效果不显著。从四国总体看看,流入食品制造、商业的FDI占了一定的比例,这些行业投资的盈利周期比较短,而且后续投入也比较少。这也与东道国的基础设施、制度环境等还不够理想有关,不能形成引致和示范效应。

(3)单独控制变量对投资的影响。汇率与投资水平正相关,也就是本币贬值,投资水平反而会下降。原因在于,四国中的巴西和俄罗斯通货膨胀水平一直比较高,虽然在进行数据处理时,将通货膨胀因素剔除掉了,但是投资者还有一个心理预期作用,毕竟投资的利润是要汇回母国的,如果汇率水平一直上升,会导致利润缩水,反而会降低投资意愿,特别是对于原材料和零部件需要从国际市场或者母国进口的市场导向型企业。开放度对于投资的影响不显著,但是当将开放度与汇率综合考虑时,二者的显著性水平都非常高,而且汇率的负效应增大。这进一步验证了上面的结论:本文的开放度是用进出口商品与GDP的相对值来衡量的,开放程度越高,进出口的商品与服务越多,受汇率的影响也就越大,特别是在要素分工条件下,每个东道国都只是跨国公司价值链上的一个环节,汇率水平的上升会导致利润的大小和方向变得不确定。劳动力的增长对投资也是负向作用,这一点出乎我们的意料,毕竟FDI带来的资本总要与一定的劳动要素相结合才能投入生产,但是一旦考虑到劳动力的质量也就是人力资本的情况时,就变得合理了:如果增加的劳动力都是低水平的劳动力时,对经济增长就未必会产生正的作用了。利率、市场化程度对投资的影响效果不显著,也印证了Agosin(2005)回归方程中不需要纳入利率因素的结论。

(4)加入控制变量之后,FDI的挤出效应大小会发生变化。当引入汇率与开放度因素时,此时FDI的挤出效应最小,而且这时,滞后一期和滞后两期的FDI都开始变得显著(通过了1%的显著性水平检验),经济意义是:当FDI增加一个单位,仅会挤出0.251个单位的国内投资,滞后一期的FDI对投资有拉动作用,滞后两期的FDI对投资有阻碍作用。原因在于:在开放条件下,跨国公司面临的是整个国际市场,其产品很大一部分用于出口,甚至会返销到母国,这时东道国的国内市场需求仍主要由本土企业满足,甚至会因为示范效应,带动本土企业出口,所以产生的挤出效应最小①整体的效应为挤出效应,并不代表对所有的企业和行业产生的都是挤出效应,而是对有的企业产生的是挤入效应,对有的企业产生的是挤出效应,只是整体而言,挤出效应更大而已。。而且四国中,除俄罗斯外,都是劳动力丰富的国家,这些出口和资源导向型企业的往往在制造业和资源类行业,投入周期相对商业也要长一些,所以滞后期的FDI开始变得显著。当引入劳动力控制变量时,FDI的挤出效应最大。原因在于:相对本土企业,外商投资企业的技术水平一般比较高,必须要有一定的人力资本投入。而相对物质资本,人力资本的流动性比较小,跨国公司需要从当地雇佣员工。凭借其资金优势,也为了维持稳定的员工队伍,其支付的工资水平往往高于本土企业,会把东道国优秀的人才都吸走,这时对国内资本的挤出效应最大。

结 语

本文通过将利率、汇率、劳动力、制度等控制变量引入FDI的资本挤入挤出模型,并进行了实证检验,研究发现:(1)“金砖四国”这样的新兴经济大国吸引的FDI对国内资本产生了显著的挤出效应,FDI进入的方式和行业会直接影响FDI对内资作用的方向。(2)FDI对四国的资本形成效应当期比较显著,滞后效应不显著,四国的FDI的后续引致投入仍不理想;(3)在开放条件下,本币升值、简单劳动力数量的减少都有利于拉动投资,利率和制度因素对投资的作用影响不大;(4)本币贬值、提高开放程度、提高劳动力质量可以弱化FDI对四国的资本挤出效应。

相对的,对于“金砖四国”这样的后起大国,政府应该鼓励外商投资以绿地方式进入且流入新兴行业;同时,作为全球价值链上的一个环节,四国均应进一步提高人力资本水平和开放度来优化投资环境,保持外商投资的连贯性,将外资对国内投资的挤出效应降到最低并努力转向挤入效应。

本文研究局限在于:(1)受数据可得性的限制,本文选择了政府消费支出比例作为衡量市场化程度的制度因素,但在现实社会中,政府消费支出比例高不一定全都是市场化程度低。(2)本文没有对FDI按照要素密集类型进行细分。关于上述问题有待今后开展进一步的研究。

猜你喜欢

小哥白尼(趣味科学)(2022年5期)2022-08-15 08:34:40

小哥白尼(趣味科学)(2022年3期)2022-06-09 03:22:30

小哥白尼(趣味科学)(2022年2期)2022-05-25 13:20:52

小哥白尼(趣味科学)(2022年1期)2022-04-26 14:21:04

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

商周刊(2018年18期)2018-09-21 09:14:42

武大国际法评论(2017年2期)2018-01-23 03:25:04

商周刊(2017年25期)2017-04-25 08:12:18

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01