煤层气铺展新蓝图

2012-07-19 06:13:08李天星

中国石油企业 2012年3期

□ 文/本刊记者 李天星

煤层气俗称瓦斯。它以吸附态赋存于煤层及邻近岩石层中,当其浓度达到5%——16%时,遇到明火便会发生爆炸。中国煤矿安全事故80%与它有关。然而,它又是一种比石油、天然气更清洁、高效、安全的新型能源。

我国天然气消费缺口巨大,煤层气作为非常规天然气将是非常重要和现实的战略替代资源。煤层气开发有利于煤矿安全生产,减少煤矿瓦斯事故;可有效减少污染,保护大气环境;增加清洁能源供应,改善我国能源结构。

我国煤层气产业历经20余年的发展,已处于商业化开发的初期阶段,具备快速发展潜力,但机遇与挑战并存。

我国煤层气储量巨大,可有效补充石油天然气的缺口。世界范围总储量约240万亿立方米,中国37万亿立方米,占13%,位居第三。

到2020年,全国煤层气产量的奋斗目标为500-600亿立方米,占天然气产量的20%左右,以沁南盆地和鄂尔多斯盆地东缘两大煤层气生产基地为主,继续开发低阶煤层气资源,提高煤层气产量,形成我国煤层气勘探、开发、生产、输送、销售、利用等完整的一体化产业链。

开发条件得天独厚

煤层气是一种非常规天然气,主要由甲烷气体构成,燃烧产生的污染只有石油的1/40,煤炭的1/800,是近年来在国际上崛起的洁净优质能源和化工原料。煤层气从2006年开始被列入国家“十一五”能源发展规划。

2011年3月7日,在北京“十一五”国家重大科技成就展览会上向人们展出的绿色环保大型油气田及煤层气开发重大专项技术。胡庆明 东方IC/供图

我国煤层气的开发利用条件得天独厚,资源总量、地域分布,储存地层都具有比较优势。从储量上来说,中国的煤层气资源相当丰富,储量名列全球第三,约37万亿立方米,位居俄罗斯、加拿大之后。若能全部利用起来,几乎与中国的38万亿立方米的天然气能源储量相当。

从地域上来说,中国煤层气资源主要分布于经济发达、能源消费大的中、东部地区。该地区煤层气资源占总量的74.6%,与当地经济体系十分匹配。其中山西省煤层气含量为10万多亿立方米,占全国的1/3,几乎相当于整个美国的储量。

从地层上来说,中国90%的煤层气资源储藏在早中侏罗纪、石炭纪和二叠纪的煤层中。这些时代的煤层最厚并分布稳定,适合煤层气的生成、储存和开发。我国煤层气资源量的60%分布在埋深小于1500米的地层内,对勘探开发比较有利。

总而言之,在自然条件方面,中国的煤层气非常适合大规模开发利用。

然而,我国的煤层气产业化却相对滞后。我国对煤层气的规模开采始于上世纪80年代,与美国的开发时间相差无几。但直至2010年,煤层气开采总量仅为86亿立方米,利用总量为34.06亿立方米,远远没有达到“十一五”规划提出的“抽采量100亿立方米,利用量80亿立方米”的目标,离中国煤层气中长期目标——到2015年产量达到300亿立方米,2020年达到500亿立方米,相差更远。

政策扶持强化监管

丰厚的资源和利好的政策,必将为煤层气产业的发展保驾护航。

早在1994年4月,我国当时的煤炭工业部就做出了《煤层气勘探开发管理暂行规定》,这是我国较早的一个有关煤层气的政策性文件。

此后,自2006年6月国务院办公厅发布的《煤层气(煤矿瓦斯)开发利用“十一五”规划》首次将煤层气列入规划以来,我国相继出台了《关于加快煤层气(煤矿瓦斯)抽采利用的若干意见》、《关于加快煤层气抽采有关税收扶持政策问题的通知》、《关于煤层气(瓦斯)开发利用补贴的实施意见》、《关于进一步扩大煤层气开采对外合作有关事项的通知》、《关于煤层气价格管理的通知》、《关于加强煤炭和煤层气综合勘查开采管理的通知》等多项政策措施,涉及矿权、税收、补贴、定价、对外合作等诸多方面。

政策措施的制定与实施,对煤层气发展起到了助力与导航的作用。“十一五”期间,我国煤层气抽采利用从无到有,从小到大,取得了重大进展。

中央财政按0.2/立方米对煤层气开采企业进行补贴。目前,煤层气抽采企业将享受增值税先征后退政策;煤层气企业进口设备免征关税和进口环节增值税;煤层气价格由供需双方协商确定,国家不限价;政府每年提供30亿元国债资金用于煤矿安全技术改造项目,其中大部分资金用于煤矿瓦斯治理;煤层气发电不仅优先上网,同时享受脱硫补贴电价。

这“一揽子”利于煤层气发展的优惠政策和措施对煤层气发展给予了强有力的支持。

《煤层气(煤矿瓦斯)开发利用“十二五”规划》(以下简称《规划》)提出,2015年煤层气产量达到300亿立方米,其中地面开发160亿立方米,基本全部利用;煤矿瓦斯抽采140亿立方米,利用率60%以上。今后几年,我国煤层气的勘探开发、抽采利用水平有望大幅提高。

可以预见,我国“十二五”期间煤层气产业将有长足发展,“十三五”有望形成年产500亿立方米以上煤层气的完整产业链。前景虽然诱人,但也面临很大挑战,需要从资源、技术、政策、投资等多方应对。

勘探开发初见成效

据国土资源部2012年2月23日公布的数字,2011年中国油气矿藏探明储量大幅增加,石油、天然气和煤层气探明地质储量增加均超过20%。其中,煤层气作为与石油、天然气并列的油气产品,勘查新增探明地质储量1421.74亿立方米,同比增长27.5%;新增探明技术可采储量710.06亿立方米,同比增长27.0%。至2011年底,全国累计探明地质储量4155.69亿立方米,同比增长52.0%;累计探明技术可采储量2041.06亿立方米,同比增长53.3%;剩余技术可采储量2024.70亿立方米,同比增长53.6%。

据资料显示,全国煤层气勘探面积42万平方公里,2000米以浅总资源量为36.81万亿立方米,探明储量仅为2000亿立方米。资源量大于1万亿立方米的盆地有鄂尔多斯、准格尔、沁水、滇黔桂、吐哈、二连、海拉尔和伊利。

煤层气开采分为地上钻井开采和煤矿井下抽采。地下抽采是采煤之前一道安全工序。采煤之前先采气可以降低煤矿事故,同时煤矿瓦斯也可以用于发电和民用,从而降低温室气体排放。虽然采煤不是为了采气,但采煤之前必须先采气。因为,煤层气开采具有资源开发、减排和煤矿减灾的三重作用。

“十一五”期间,国家制定了一系列政策措施,强力推进煤层气(煤矿瓦斯)开发利用,煤层气地面开发实现历史性突破,煤矿瓦斯抽采利用规模逐年快速增长,煤矿瓦斯防治能力明显提高,奠定了进一步加快发展的基础。

数据显示,2010年,全国煤层气抽采量91亿立方米,比2005年增长290%,其中煤矿区煤层气井下抽采量76亿立方米,占抽采总量的84%。2010年,煤层气利用量36亿立方米,比2005年增长390%。

国家启动沁水盆地和鄂尔多斯盆地东缘两个产业化基地建设,实施煤层气开发利用高技术产业化示范工程,建成端氏——博爱、端氏——沁水等煤层气长输管线,初步实现规模化、商业化开发,形成了煤层气勘探、开发、生产、输送、销售、利用等一体化产业格局。

国家强力推进煤矿瓦斯“先抽后采、抽采达标”,加强瓦斯综合利用,安排中央预算内资金支持煤矿瓦斯治理示范矿井和抽采利用规模化矿区建设,煤矿瓦斯抽采利用量逐年大幅度上升。2010年,煤矿瓦斯抽采量75亿立方米、利用量23亿立方米,分别比2005年增长226%、283%。

国家加快调整煤炭工业结构,淘汰煤矿落后产能,将煤层气(煤矿瓦斯)抽采利用作为防治煤矿瓦斯事故的治本之策。加大安全投入,加强基础管理工作,落实企业主体责任,强化监管监察,煤矿瓦斯防治形势持续稳步好转,瓦斯事故和死亡人数逐年大幅度下降。2010年与2005年相比,煤矿瓦斯事故起数、死亡人数分别下降65%、71.3%,10人以上瓦斯事故、死亡人数分别下降73.1%、83.5%。

煤层气开发利用技术水平进一步提高。实施大型油气田及煤层气开发国家科技重大专项,攻克了多分支水平井钻完井等6项重大核心技术和井下水平定向钻孔钻进等47项专有技术,完成一批国家科技支撑的煤层气关键技术成果。组建了煤矿瓦斯治理国家工程研究中心和煤层气开发利用国家工程研究中心。

煤层气(煤矿瓦斯)利用范围不断拓展,广泛应用于城市民用、汽车燃料、工业燃料、瓦斯发电等领域,实施煤矿瓦斯回收利用CDM项目60余项。“十一五”期间,累计利用煤层气(煤矿瓦斯)95亿立方米,相当于节约标准煤1150万吨,减排二氧化碳14250万吨。

发展环境愈发有利

《规划》是指导我国煤层气(煤矿瓦斯)开发利用、引导社会资源配置、决策重大项目、安排政府投资的重要依据。

综观《规划》,开发利用目标、投资双双提升,煤层气产业迎来重大利好;五大措施从资金投入、政策扶持、科技创新等多方面保障目标完成;创新提出气权设置新原则,气权之争有望解决。

全国人大代表、中国工程院副院长谢克昌认为,我国煤层气已有较好基础,具备加快发展的现实性。

在我国,煤层气发展环境极其有利,发展氛围已经形成,“科学开发煤层气,生态民生两相宜”的愿景正在变为现实。加快发展煤层气的五大利好,是煤层气企业的巨大推动力。

——能源需求持续增长。“十二五”时期,我国经济继续保持平稳较快发展,能源需求将持续增长。受资源赋存条件制约,石油天然气供需矛盾突出,对外依存度逐年攀升。煤层气(煤矿瓦斯)开发利用可有效增加国内能源供应,具有广阔的发展前景。

——能源结构调整加快。“十二五”时期,国家加快转变经济发展方式,着力构建安全、稳定、经济、清洁的现代能源产业体系,需要进一步加大能源结构调整力度。大力推进煤层气(煤矿瓦斯)开发利用,有利于优化能源结构,提高能源利用效率。

——安全要求越来越高。以人为本、关爱生命,要求加快安全高效煤矿建设,不断提高煤矿安全生产水平。加快煤层气(煤矿瓦斯)开发利用,强力推进煤矿瓦斯先抽后采、抽采达标,有利于从根本上预防和避免煤矿瓦斯事故。

——资源节约力度加大。“十二五”时期,国家确定单位国内生产总值能源消耗降低16%,对节能提出了更高要求。煤层气(煤矿瓦斯)是优质化石能源,有利于分布式能源系统推广应用。随着技术不断进步,抽采利用率提高,可大量节约资源。

——环境保护约束增强。“十二五”时期,国家确定单位国内生产总值二氧化碳排放降低17%。煤层气(煤矿瓦斯)的温室效应是二氧化碳的21倍,每利用1亿立方米相当于减排二氧化碳150万吨。加快煤层气(煤矿瓦斯)开发,可大幅度降低温室气体排放,保护生态环境。

三大公司悉数进入

据相关部门预测,到2015年我国天然气缺口为500亿~600亿立方米,2020年缺口将进一步扩大到900亿立方米。接连不断的能源荒,使人们的目光投向了包括煤层气在内的非常规能源的开发利用。

支持煤层气大力发展的动力之一是,“十二五”期间将天然气的比重由目前的4.3%提高到8%以上,这意味着,到2015年我国天然气需求将达2600亿立方米,其中将有1/3依赖进口。

近年来,煤炭、石油、地矿,以及地方政府、外国石油公司等均相继进入煤层气领域,并以不同的合作模式争食煤层气资源与经济效益。

根据规划,到2015年,中国要建立沁水盆地和鄂尔多斯盆地两个煤层气产业基地,涉及20个勘探开发项目,产量主要集中在山西和陕西两省。两省2015年地面抽采煤层气产量将占全国的97%。参与地面煤层气开发的公司主要为中国石油、中联公司、中国石化以及河南煤层气公司等10家公司。地下抽采的主要参与公司为40家煤矿企业。

在天然气供不应求及节能减排的趋势下,在国家对煤层气行业的高度重视和大力扶持下,各大企业已经积极行动起来。据悉,中国三大国有石油企业已经悉数进入煤层气领域,中国石油、中国石化、中国海油等多家企业均提出了大力发展煤层气的相关规划。

目前,中国石油在山西沁水盆地已经发现1152亿立方米的中国国内迄今为止最大的探明煤层气储量。2010年中国石油公司煤层气业务新增探明储量首次突破1000亿立方米,并已经形成了13亿立方米的产能规模。中国石油计划在“十二五”期间把自己的天然气做到半壁江山。

中国石油在煤层气方面拥有24个自营区块,现已形成山西沁水、内蒙古鄂尔多斯盆地东缘两大煤层气产业基地,共计有5个投产区块。根据中国石油的规划,到“十二五”末,其煤层气产量为45亿立方米/年,其中商品气量为40亿立方米/年,占全国总产量逾40%;到“十三五”,煤层气产量则将增至100亿立方米/年,占全国总产量的75%以上。

2011年9月26日-27日,中国石油鄂东气田《保德区块保1-保2井区新增煤层气探明储量报告》顺利通过国土资源部油气储量评审办公室评审。这是我国第一个中低阶煤层气探明气田。保德区块中低阶煤层气勘探的突破,打破了我国低阶煤层气不具备规模开发的历史,对我国煤层气产业发展具有重大的推动作用。

中国石化也毫不掩饰未来10到15年关于非常规天然气开发的战略雄心,要在煤层气上有所作为。实际上,中国石化已经着手准备,其旗下的华东分公司与淮南矿业集团正联手开发煤层气。2010年6月,华东分公司延川南工区第一口探井延1井正式点火成功,最高日产气达2600立方米,标志着该区煤层气资源勘探取得实质性突破。2010年,延川南工区又钻井17口。经初步测算,该区煤层气有利面积490平方千米,基本落实地质储量350亿立方米,有望建成中国石化第一个煤层气田。这是中国石化第一个煤层气产能建设示范区,预计2012年实现规模产气。

自2010年12月中国海油收购中联公司一半股权之后,煤层气领域的产业布局陆续展开,煤层气的发展势头一发而不可收。中国海油表示,要把煤层气产业作为公司油气业务的一个重要组成部分加快发展,抢占非常规油气发展的新先机。中国海油计划在未来5年内投资500亿元至1000亿元,在山西建设年产100亿立方米的煤制天然气项目。

加快发展时不我待

煤层气正在成为新一轮能源开发中的重要角色。

中联公司制定了煤层气产业化发展战略和规划目标。发展战略:依托资源、市场和政策的优势,自营勘探开发与对外合作相结合,地面钻井和煤矿矿井抽采相结合,近期计划和长远规划相结合;产业发展与治理煤矿瓦斯相结合,重点突破,滚动发展。规划目标:2010年建成2-3个煤层气商业开发基地,产能达到10亿立方米/年;2015 年建成3-4个煤层气生产基地,产能达到100亿立方米/年;2020年产能达到200亿立方米/年以上。

一直在为涉足新疆煤层气开发而努力的新疆准油能源开发有限公司,经营范围为矿业投资开发、煤层气投资开发等。准油能源自设立以来,一边向各级行政管理部门申办煤层气勘探权,一边投入资金进行煤层气资源调研和勘察。截至2011年底,已投入资金近4000多万元。

煤层气开发也受到一些投资基金的关注。一直积极参与资源整合开发的信托业龙头企业——中信信托已发起设立中恒聚信产业基金,拟参与陕西和山西的煤层气资源开发利用项目,以及参与煤层气富集地贵州的煤炭资源整合项目。

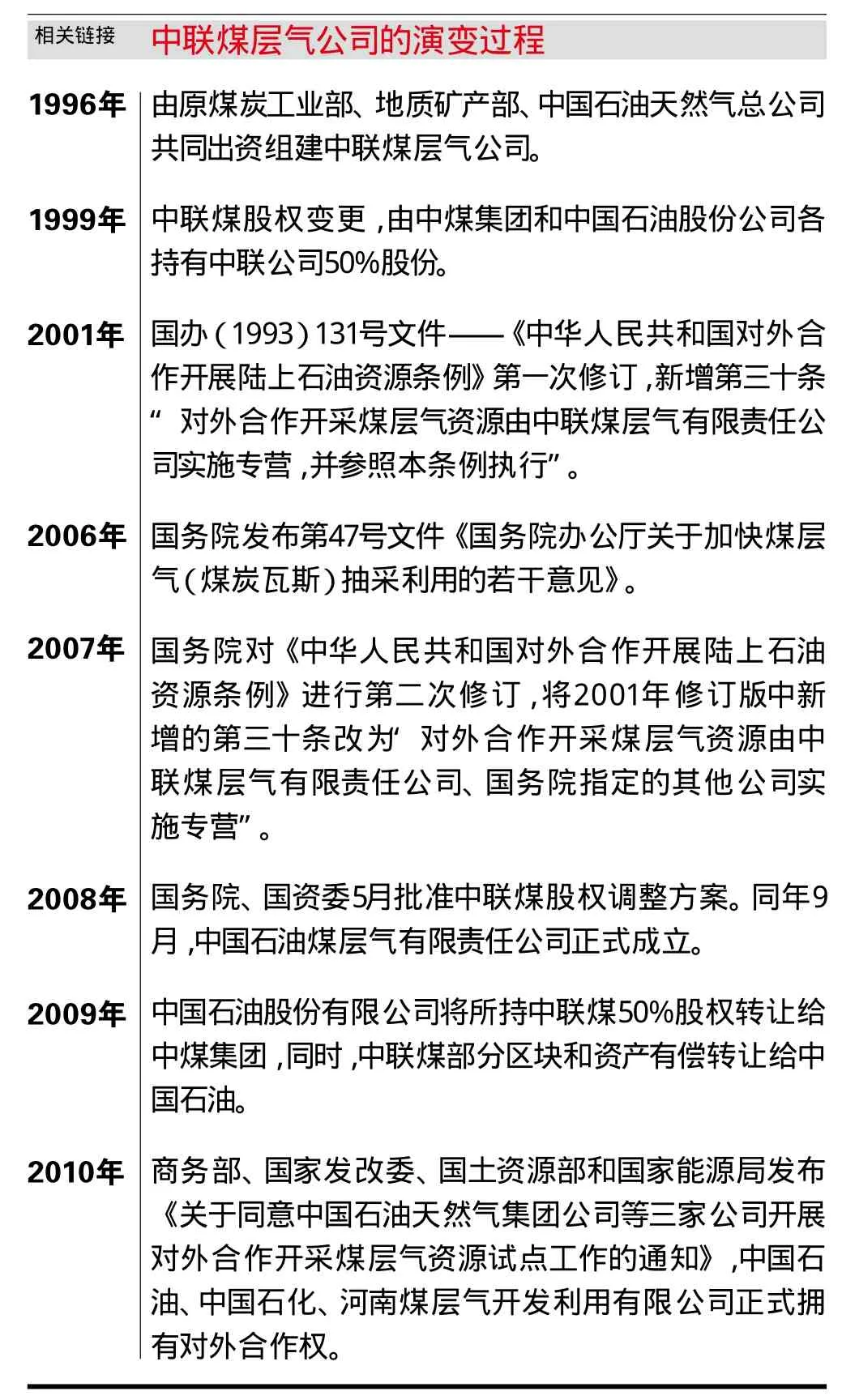

1996年1999年2001年2006年2007年2008年2009年2010年由原煤炭工业部、地质矿产部、中国石油天然气总公司共同出资组建中联煤层气公司。中联煤股权变更,由中煤集团和中国石油股份公司各持有中联公司50%股份。国办(1993)131号文件——《中华人民共和国对外合作开展陆上石油资源条例》第一次修订,新增第三十条“对外合作开采煤层气资源由中联煤层气有限责任公司实施专营,并参照本条例执行”。国务院发布第47号文件《国务院办公厅关于加快煤层气(煤炭瓦斯)抽采利用的若干意见》。国务院对《中华人民共和国对外合作开展陆上石油资源条例》进行第二次修订,将2001年修订版中新增的第三十条改为“对外合作开采煤层气资源由中联煤层气有限责任公司、国务院指定的其他公司实施专营”。国务院、国资委5月批准中联煤股权调整方案。同年9月,中国石油煤层气有限责任公司正式成立。中国石油股份有限公司将所持中联煤50%股权转让给中煤集团,同时,中联煤部分区块和资产有偿转让给中国石油。商务部、国家发改委、国土资源部和国家能源局发布《关于同意中国石油天然气集团公司等三家公司开展对外合作开采煤层气资源试点工作的通知》,中国石油、中国石化、河南煤层气开发利用有限公司正式拥有对外合作权。

山西是全国煤层气资源最为丰富的地区之一,大约在10万亿立方米以上,占全国1/3,且分布集中、埋藏浅、甲烷含量高,大规模开发前景广阔。近几年,随着天然气价改的市场化推进,煤层气将成为能源企业未来利润的一个重要增长点。毫不夸张地说,谁占据山西煤层气资源最多,谁就从根本上掌握了未来煤层气市场的主导权。

2010年12月中旬,国务院已正式批准山西“资源型经济转型综合配套改革试验区”,山西获得资源改革转型“先行先试”权。作为“综改区”重要改革内容之一,煤层气开采“气随煤走、两权合一”的方案有望获批。我们相信,山西煤层气大发展、快发展的局面很快就会形成。

煤层气的勘探、开发、利用,不能用平常眼光去看,需要超常思维,需要超前规划。既要看它的现在,更要看它的未来。一旦这种潜在的巨量资源被人类有效开发利用,前景将十分可观。

猜你喜欢

中国设备工程(2022年12期)2022-07-11 04:32:58

小学科学(学生版)(2020年10期)2020-10-28 07:52:16

建材发展导向(2019年5期)2019-09-09 09:22:16

中国煤层气(2019年2期)2019-08-27 00:59:38

中国煤层气(2019年2期)2019-08-27 00:59:30

西部大开发(2017年7期)2017-06-26 03:13:58

山东工业技术(2016年15期)2016-12-01 05:31:08

江西煤炭科技(2015年1期)2015-11-07 03:06:32

中国煤层气(2015年6期)2015-08-22 03:25:29

小星星·阅读100分(低年级)(2014年9期)2014-09-19 00:41:16