BDI与航运上市公司的股票价格关系:基于航运上市公司的面板数据分析

2012-07-16 02:58肖佳

财务与金融 2012年5期

肖 佳

一、引 言

BDI作为全球航运业的晴雨表,直接反映了世界航运市场的运行情况。中国是一个航运大国,并且上海目前正在建设国际航运中心,我国在世界航运市场上的地位日渐重要。近年来,我国越来越多的航运企业成为上市公司,活跃于资本市场。因此,反映航运市场的BDI与反映航运上市公司在资本市场上表现的股票价格之间的关系是一个值得探讨的问题。目前国内从数量关系上研究BDI和航运上市公司股票价格关系的文章并不多见,多为用各种方法预测BDI的走势情况以期为企业的决策提供参考,或是着重研究运费衍生品。基于航运上市公司来研究BDI和公司股票价格的关系,能使航运企业更好地把握航运市场和资本市场的动态,并且为航运上市公司股票的投资者进行投资决策提供一定的参考。由于BDI和股票价格都受金融危机的影响较大,故本文采用金融危机发生前后的所有BDI及股价数据,其中股价数据来源于三类航运公司,即运输类公司、港口类公司、船舶制造类公司,运用面板数据模型的方法,试图找出BDI与航运上市公司之间的内在关系。

二、理论分析

1.波罗的海干散货运价指数(BDI)

波罗的海干散货运价指数是由波罗的海航运交易所发布的,由几条主要航线的即期运费加权计算而成的重要运价指数,反映即期市场的供需行情。BDI是散装原物料的运费指数,散装船运以运输钢材、纸浆、谷物、煤、矿砂、磷矿石、铝矾土等民生物资及工业原料为主。因此,散装航运业营运状况与全球经济景气荣枯、原物料行情高低息息相关。

2.BDI与航运上市公司股价关系的理论假设

BDI是国际航运市场的晴雨表,并且与全球经济的繁荣与萧条息息相关。BDI直接反映航运市场上的供需情况,因此也反映出全球航运企业的经营情况。各航运上市公司的经营情况影响其股票的投资收益率,从而影响股票价格高低。当全球经济增长迅速,贸易需求增加,航运市场出现供不应求的状况,此时BDI处于高位;航运公司的经营状况良好,利润率高,股票价格自然也上涨,反之亦然。因此,本文提出假设1:

H1:BDI与航运上市公司的股票价格正相关,BDI的上涨能促使航运上市公司股票价格的上涨。

航运上市公司中,运输类公司、港口类公司和船舶制造类公司对航运市场的敏感性是不同的。运输类公司的利润水平和运价直接相关,因此对航运市场供需情况的变化反应最明显。港口类公司虽然也受航运市场的影响,但敏感性不如运输类公司。造船需求通常出现在航运市场繁荣之后,故造船市场滞后于航运市场,船舶制造公司对同期航运市场的敏感性也低于其他两类公司。因此,本文提出假设2:

H2:BDI对不同类型的航运上市公司的影响程度不同,其中对运输类公司影响最大,其次是港口类公司,对船舶制造类公司影响较小。

三、样本来源及变量定义

1.样本来源

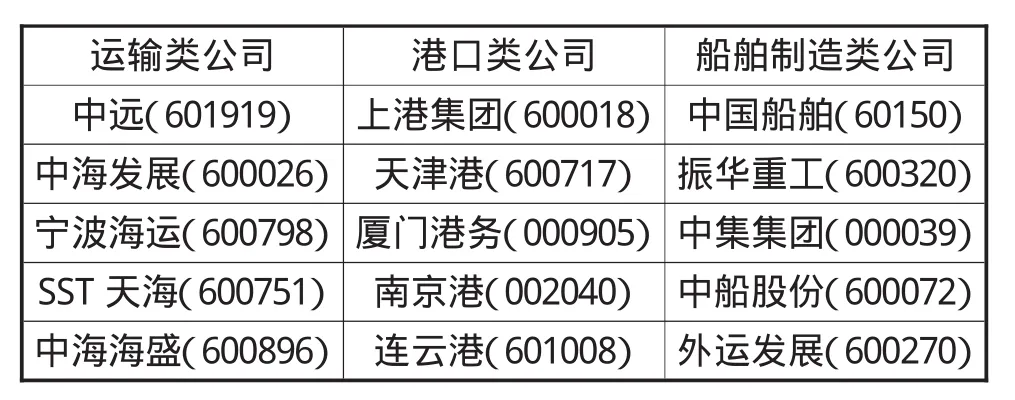

本文选取金融危机发生前后,即2007年1月至2012年3月的BDI和航运上市公司股票价格的月度数据作为样本。航运上市公司分别选取运输类公司、港口类公司和船舶制造类公司各5家,如表1所示,股价数据来源于中信建设网站。BDI数据来源于中国海事服务网,BDI历史走势图如图1所示。

表1 样本公司

2.变量定义

BDIit代表t时期的BDI数据,Pit代表公司i在t时期的股票价格。运输类5家公司分别用ZHONGY UAN、ZHONGHAI、NINGBO、TIANJIN、HAISHENG表示,港口类5家公司分别用SHPORT、TJPORT、XMPORT、NJPORT、LYGPORT表示,船舶制造类5家公司分别用 ZHONGGUO、ZHENHUA、ZHONGJI、ZHONGCHUAN、WAIYUN表示。

四、实证分析

通过建立面板数据模型,分别就运输类、港口类和 股票价格数据与BDI的关系进行分析。

1.运输类公司

①平稳性检验

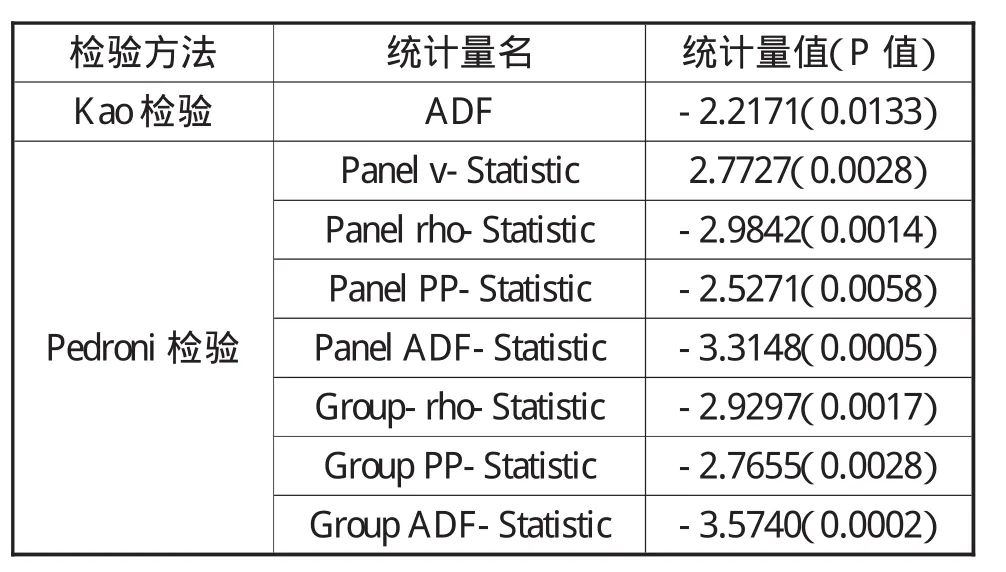

采用EVIEWS软件分别对5家运输类上市公司从2007年1月至2012年3月的BDI数据及股价数据进行单位根检验,判断其平稳性。检验发现,两组原数据是非平稳的,但经过一阶差分后,两组面板数据都平稳。检验结果如表2:

表2 面板数据平衡性检验

由于两组面板数据都是一阶单整的,为避免得出虚假的相关关系,还需对样本数据进行协整检验。以下采用两种面板数据协整检验方法,即建立在二步法检验基础上的Pedroni检验和Kao检验进行面板协整检验。检验结果如表3所示。

表3 面板数据协整检验

由于各项P值均小于0.05,故BDI和5家公司的股票价格数据存在协整关系。

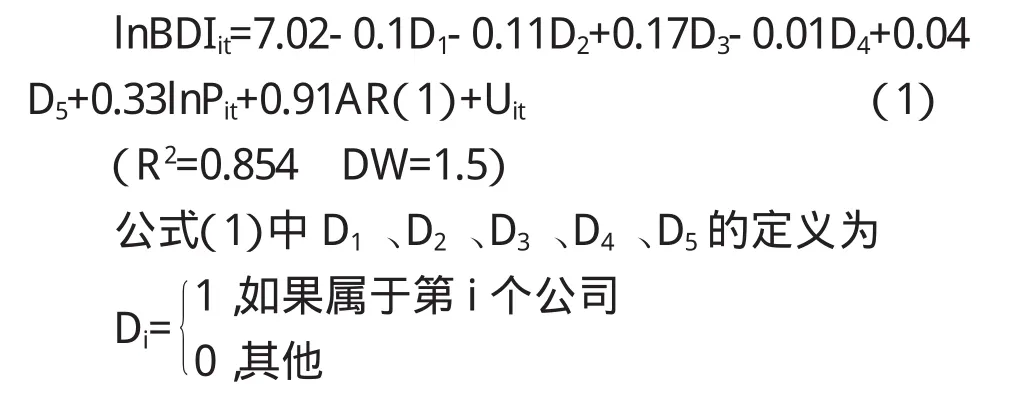

③确定模型

通过F检验和H检验可确定,该面板数据模型应该建立个体固定效应模型。对模型进行参数估计的结果如图2:

由估计结果可得BDI与5家运输类上市公司的股票价格的关系式为公式(1)。

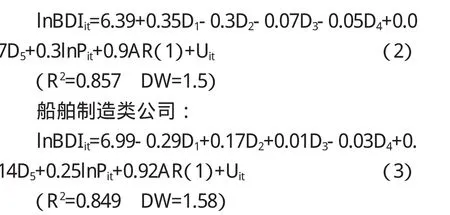

2.港口类公司及船舶制造类公司

港口类公司和船舶制造类公司可比照运输类公司的做法,找出BDI与这两类上市公司股票价格之间存在的关系,如公式(2)、(3)所示。

港口类公司:

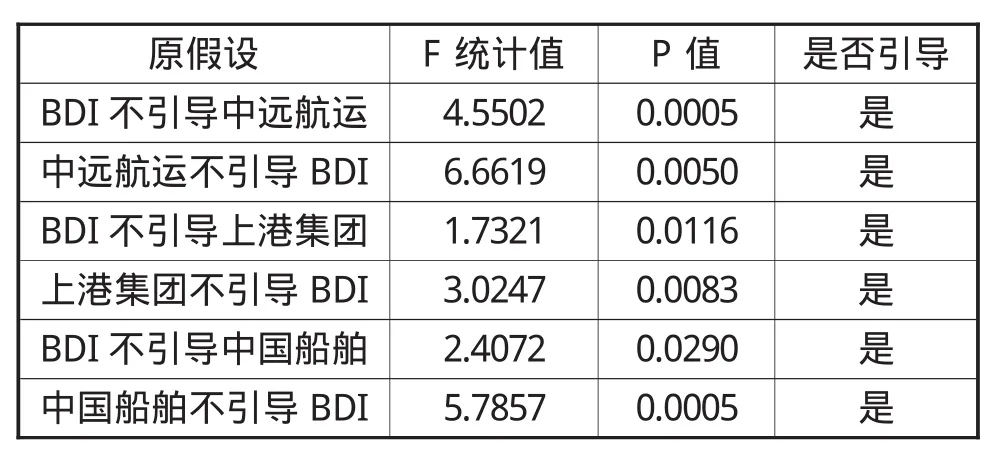

3.格兰杰因果关系检验

为进一步分析BDI和航运上市公司股票价格之间的关系,再对样本数据进行格兰杰因果关系检验,部分检验结果如表4所示。从表中可看出,BDI与所列三类航运上市公司的股票价格之间都存在着一定的相互引导的关系。

表4 格兰杰因果关系检验结果

4.实证结果分析

由BDI和三类航运上市公司的股票价格建立的面板数据模型得出两者之间的关系式,由公式(1)、(2)、(3)表示。从公式中可看出,BDI与国内航运上市公司的股票价格的相关系数均为正值,说明两者存在一定的正相关性。

由于各航运上市公司的股票价格存在一定的差距,为了方便找出BDI与国内航运上市公司的股票价格的关系,模型中对BDI和各航运上市公司的股票价格数据均进行了对数处理,即可以把两组对数变量看成是原数据的变化率。BDI的变化率与运输类、港口类、船舶制造类上市公司股票价格的变化率之间的相关系数分别为0.33、0.3和0.25。由相关系数可清楚地看出,BDI与运输类上市公司的股票价格之间的关系最为紧密,与港口类上市公司的股票价格关系次之,与船舶制造类上市公司的股票价格关系最弱。得出次结果的主要原因和三类航运上市公司的自身性质有关。运输类公司受航运市场起伏的影响最大,港口类公司和船舶制造类公司受到航运市场的影响来源于运输类公司,而船舶制造类公司受到的影响则明显滞后。

格兰杰因果关系检验的结果显示,BDI与国内航运上市公司的股票价格之间都存在一定的引导关系。这是因为两者的影响因素中存在一定的交集,例如全球经济的运行情况、中国经济与国际干散货运输市场的相互关联等,都为BDI与国内航运上市公司的股票价格之间的相关性的存在提供了现实依据。中国经济与世界经济的联系日益紧密,在全球经济一体化的浪潮中,中国越来越多的受到国际市场的影响。中国作为一个工业大国,对煤炭、铁矿石等干散货原料的需求量在世界总需求中占有很大比例,并且与日俱增,因此中国经济的繁荣与否对国际干散货市场的兴衰发挥着至关重要的作用,这也是国内航运上市公司股票价格对BDI存在引导作用的原因所在。中国的航运经济在世界航运经济中所发挥的作用已非同小可。随着经济全球化程度的加深和中国股市开放程度的提高,BDI与国内航运上市公司股票价格的联系将会越来越紧密。

五、结论及展望

通过建立面板数据模型,对BDI和国内三类航运上市公司的股票价格之间的关系进行分析,可得出以下结论。

BDI与国内航运上市公司的股票价格之间存在一定的正相关关系。当世界经济形势较好,BDI处于高位时,国内航运上市公司的股票价格也呈现上升的趋势;当世界经济出现危机,BDI处于低位时,国内航运上市公司的股票价格也出现下跌的形势。同时,BDI与国内航运上市公司的股票价格之间还存在一定的相互引导的关系。原因主要在于中国开发程度的不断提高,受世界经济市场的影响越来越深,并且随着中国经济实力的增强,对世界经济市场的影响也在不断加强。

在相同的外部条件下,三类航运上市公司中运输类公司股票价格与BDI的联系最为紧密,港口类公司股票价格次之,船舶制造公司股票价格在三类航运公司中与BDI的联系最弱。这主要是由三类航运公司的自身性质及各自与航运市场的关系决定的。运输类公司的经营与运价水平之间相关,而其他两类公司与运价水平的关系都是间接的。

本文还存在一些不足之处,例如在三类航运上市公司中只各选取了五家公司的股票价格作为样本数据,没能全面地反映出我国航运上市公司的股票价格水平,在研究结果数量上可能存在一定偏差。此外,由于数据量较大,样本数据都采用月度数据,可能会忽略一些变化趋势。希望在以后的研究中能进一步改进。

[1]刘鹏,钱锋,万克仪.BDI指数与国内相关上市公司股价的灰色关联分析[J]商业研究,2011(2):169-174

[2]李腾,王昨非.论BDI指数下跌与中国航运业的关系[J]中国商贸,2011:218-219

[3]刘斌,刘超,万众,刘霄宇.BDI指数与上证综指的相关性[J]大连海事大学学报,2010,36(3):35-38

[4]万众.金融危机下BDI指数与上证综指的相关性研究[D]大连:大连海事大学,2009:1-70

[5]施文明,李序颖.中国沿海运价指数与波罗的海干散货运价指数的实证分析[J]统计教育,2009(3):48-50

[6] Beck Thorsten,Levine Ross.Stock Market,Banks,and Economic Growth:Panel evidence.Journal of Banking&Finance,2004(3):423-442

[7]刘斌,姚亮.港航上市公司股价特征[J]世界海运,2003,12(6)

[8]Tvedt,J.A new perspective on Price dynamic of the dry bulk market.Maritime Policy and Management,2003(3)

猜你喜欢

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

四川工商学院学术新视野(2021年3期)2021-11-05

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

石材(2020年7期)2020-08-24

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28