新技术矿产:未来矿业投资的机遇与挑战

2012-05-28 06:27王炯辉

中国矿业 2012年1期

王炯辉

(中国五矿集团公司,北京 100044)

1 新技术矿产的内涵分析

1.1 “新技术矿产”提出的背景

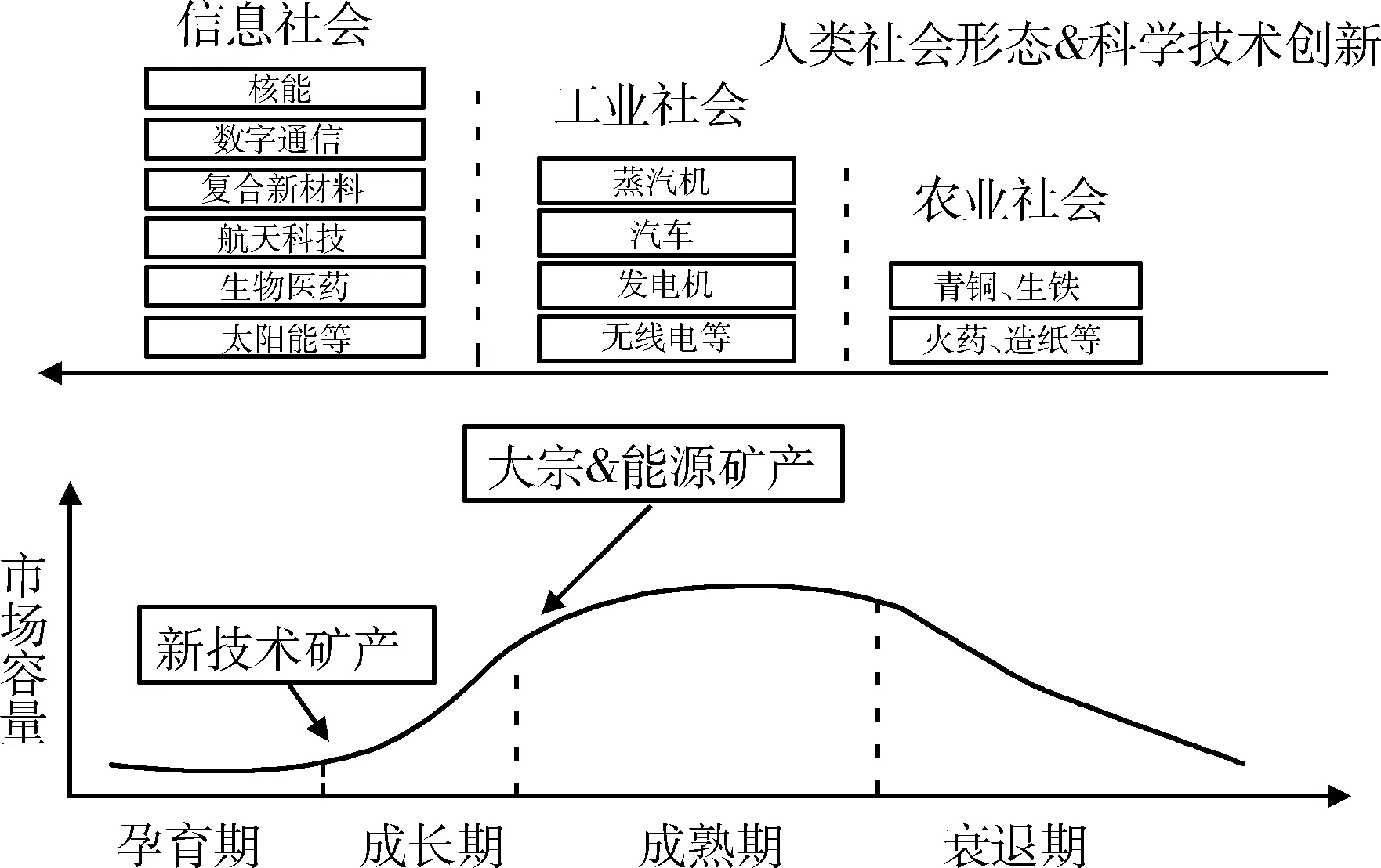

矿业发展与科学技术进步以及人类社会所处阶段紧密相关。工业革命后,铁、铜、铅锌、铝等大宗原材料矿产与石油、煤、天然气等能源矿产加速发展,伴随着全球工业化和城市化的进程,目前已经逐渐进入成熟期,总体呈缓慢增长态势。

随着科学技术进步,原来应用于军事和国防领域的信息技术、新材料和新能源技术逐渐进入民用领域,开始工业化生产,对矿业和原料供应提出新的要求,使新兴矿产加速成长(图1)。

图1 产业生命周期

从矿产品属性综合分析看,矿产的划分主要有传统意义上的能源矿产和大宗原材料金属矿产。随着全球经济一体化进程的推进,科学技术日新月异以及长期存在的资源刚性需求,有一类新兴的矿产因为新兴产业应用越来越重要,而又具有相同的特性,把这类矿产称为“新技术矿产”。

1.2 “新技术”的应用领域

未来新兴产业领域包括汽车工程、航空航天、信息和通信技术、光学技术、能源、电气等十几个领域(表1)。其中高性能电池、光伏发电、高效电机以及高温合金等被认为是与未来节能减排和环境友好的可持续发展技术。

表1 新技术的应用领域

1.3 新技术矿产的定义

“新技术矿产”具体是指在全球经济一体化的背景下,随着科技进步和技术创新,被广泛应用于信息技术、新能源和新兴材料产业的新兴矿产,包括铌钽、稀土等稀有、稀散金属和萤石、石墨等。非金属矿产。

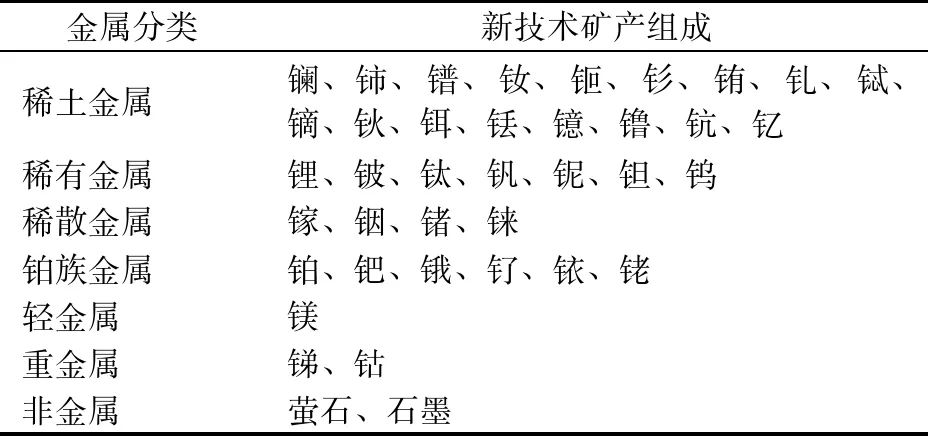

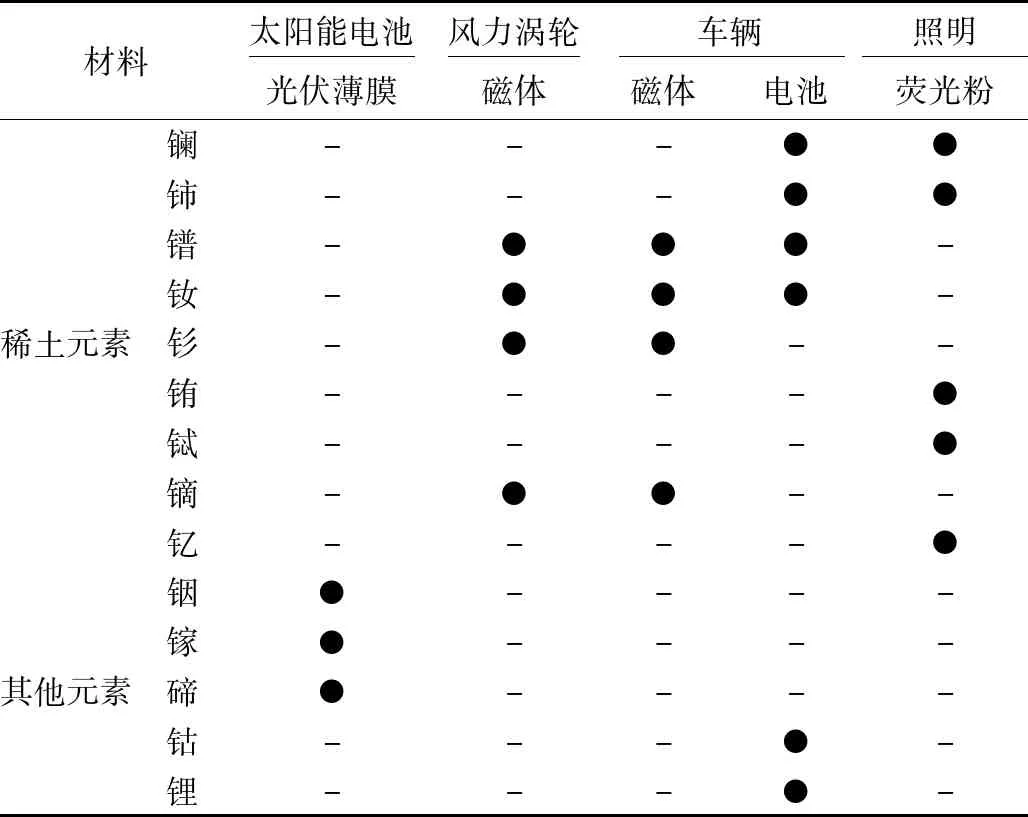

我们归纳了稀土、稀有、稀散、铂族、轻金属、重金属和非金属等七个大类共39种矿产为新技术矿种。其中稀土金属17种,稀有金属7种,稀散金属4种,铂族金属6种,轻金属1种,重金属2种,非金属2种(表2,表3)。随着新材料技术和应用的不断发展,新技术矿产的种类还将不断增加。

表2 新技术矿产的组成

表3 部分新技术矿产的应用领域

2 新技术矿产现状

2.1 新技术矿产的特点

新技术矿产与大宗原材料金属矿产和能源矿产相比,其重要特征就是供应存在着较大的不确定性。由于新技术矿产在自然界储量较少,赋存形式多样,且全球分布不均。目前已知主要分布在俄罗斯、朝鲜、中国、南非、巴西等少数国家和地区。

随着高新技术产业日新月异地发展,对新技术矿产原材料的需求迅速增长,作为高新技术产业里的关键元素,新技术矿产目前难以替代。

全球特别是科技相对发达的美国、日本和欧盟等经济体对新技术矿产的需求呈现出刚性特征。据研究表明,2030年新兴领域对镓、铟等新技术矿产的需求将较2006年上涨2~20倍不等,新技术矿产前景十分广阔(表4)。

2.2 典型新技术矿产

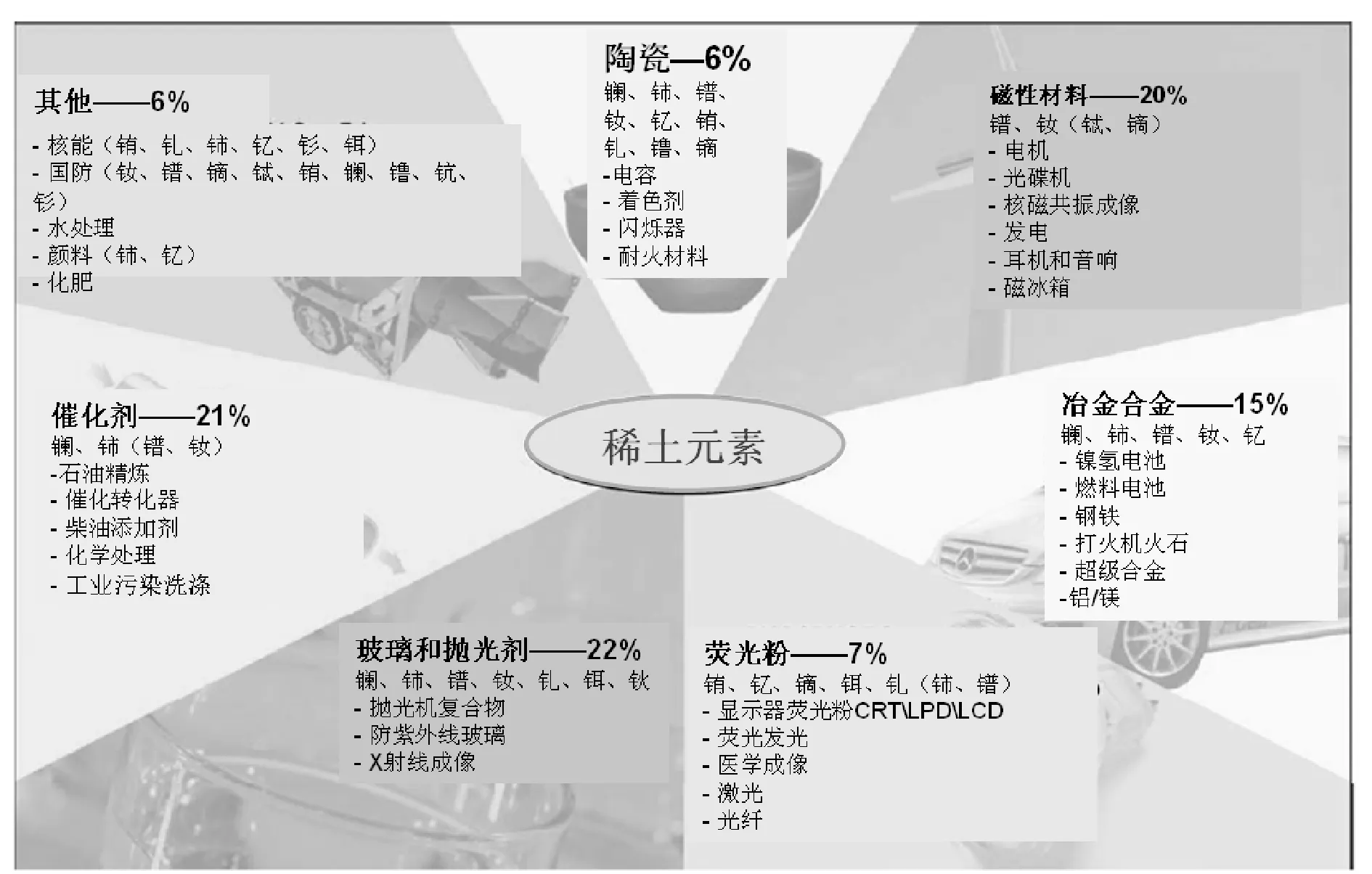

典型新技术矿产以稀土为例(图2)。

1)稀土的应用包括催化剂、玻璃、冶金、荧光粉等成熟应用领域和钕铁硼永磁材料、陶瓷、镍氢电池储氢等新兴应用领域。

2)中重稀土中,铒、铥、镱等含量微少的元素具有特殊光学性质,是激光技术研发的关键材料;钪、钐、钆、铕等在医学、核工业等方面具有特殊用途。

表4 2030年部分新技术矿产的需求情况

图2 稀土应用领域及其对稀土元素的需求

3 新技术矿产产业特征

伴随着科技革命以及新材料技术的突破,新技术矿产产业特征日益明显。

3.1 新技术矿产全球供应存在较大风险

由于资源分布不均,产地单一化,加之在经济全球化过程中出现的技术垄断和资源保护主义倾向,使得新技术矿产供需长期失衡,全球供应链存在较大风险。钽、铬等矿种世界产量前五的国家占世界总产量的90%;铂族金属,铌等仅产量前三的国家占世界总产量就超过90%,资源供应过度依赖少数国家。

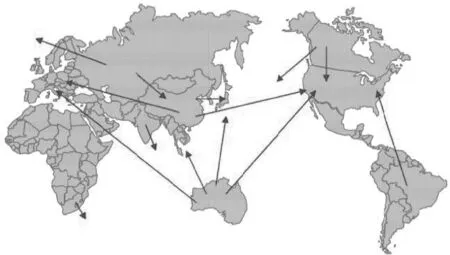

目前新技术矿产供应的趋势主要是从中国、俄罗斯、澳大利亚、巴西等国流向美国、日本和欧盟等经济体,呈现全球化趋势(图3)。

以稀土为例,从20世纪50年代至今,世界稀土年产量增长了近百倍,但资源供应却逐渐单一化。2009年中国全球稀土供应量为12.94万t,占据世界稀土供应量的95%(图4)。美国、日本和欧盟等发达国家的稀土供应长期依靠进口,特别是钇、镝等关键稀土元素更是严重依赖中国。

此外,钽、铌、铑、铂、钯等新技术矿产的采矿和冶炼行业公司赫芬达尔指数(HHI)高于银、锌、铜、铁等大宗金属原材料矿产,显示出较高的行业集中度(图5)。

图3 新技术矿产全球流动示意图

图4 1950~2000年全球稀土产量图

图5 部分新技术矿产行业集中度 1998年/2008年

3.2 新技术矿产战略意义重大

新技术矿产与未来新能源产业和节能减排技术关系非常密切(表5),主要发达国家均针对新技术矿产制定了战略规划。

3.2.1 美国

美国能源部(DOE)发布了关键矿产报告,列举了与新技术产业密切相关的锂、钴、镓、铟和稀土等关键矿产,提出了建立全球供应链、开发替代材料、加强回收利用等战略措施;同时重启了帕斯山(Mountain Pass)稀土矿,预计2012年达到2万t产能。

一项旨在评估美国国内对于关键矿产供应和保障能力的法案(National Strategic and Critical Minerals Policy Act of 2011)已经于2011年5月分得到立法委员会通过,进入立法程序。

表5 新技术矿产与未来新能源产业和节能减排技术的关系表

3.2.2 日本

日本最早从20世纪70年代开始实施矿产储备制度,2004年专门设立了独立的执行机构,制定钒、铬、钨、铟及稀土等31种稀有矿产资源的供应对策,并将其纳入了“国家能源资源战略规划”。

同时,日本城市采矿(Urban Mining)较为发达,废旧电子产品中的金属回收已产业化。目前已经研发出能从废弃电脑硬盘中提取钕、镝金属的回收技术。

3.2.3 韩国

为确保薄膜太阳能电池、燃料电池发电系统、LED照明相关产业、环保汽车等绿色能源产业发展,韩国由国有大韩矿业振兴公社积极推动战略矿产的储备,其中2007~2016年以镍、铬、钼、锰、钒、铌、锑、钨、钴、铟、硒、稀土等稀有金属为主的战略矿产品,储备目标为60天的国内需求量。

3.2.4 欧盟

欧盟委员会发布报告——《对欧盟生死攸关的原料》,将锑、铍、稀土等14个矿种纳入紧缺矿产名单(表5)。目前欧盟已经制定并实施稀土储备计划,拟定每年从莫利矿业(Moly Corp)欧洲公司收储3000t碳酸稀土;欧洲委员会已在2011年投入1700万欧元用于发展稀土替代资源,包括从废旧产品中进行回收。

1)英国政府出台“战略金属计划”,认定稀土等金属为未来节能减排的关键。

2)德国联邦政府2011年10月与蒙古国签订政府间协议,拟开展包括铁、硅、稀土在内的资源合作。同时为应对原材料短缺,德国工业联合会(BDI)将联合巴斯夫(BASF)、蒂森克虏伯(Thyssen Krupp AG)、特殊化学公司赢创(Evonik)等12家德国企业集团组成联盟,确保关键原材料的供应。

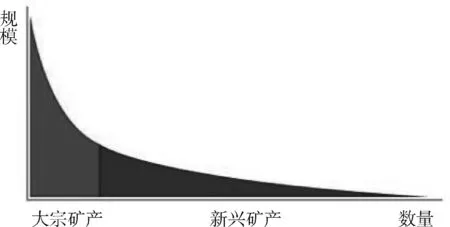

3.3 新技术矿产的“长尾”特征

新技术矿产数量多,单一矿种规模较小,明显小于铁、铜铅锌等传统大宗矿产品。2008年中国钨工业产值为391亿元,不足钢铁、石油等工业产值的百分之一。

作为矿业的“长尾”领域(图6),新技术矿产是多数国际大型矿业公司尚未涉足、正不断探索的领域。

图6 新技术矿产的长尾模型

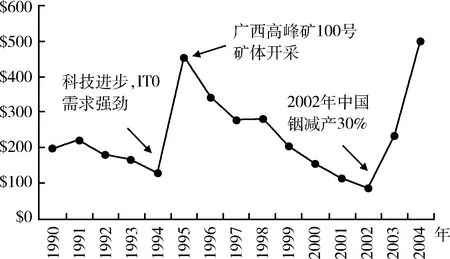

3.4 新技术矿产价格受制供需因素,波动较大

历史上铟价格走势主要受到ITO氧化铟锡技术(LCD关键材料)和主要供应方产能调整的影响,在近20年时间里出现大幅涨跌(图7)。

由于美国帕斯山稀土矿投产、原苏联限制出口以及21世纪初中国产能扩张等因素,稀土价格出现过几倍甚至几十倍的变动。

3.5 新技术矿产应用技术高度垄断

新技术矿产领域的后端应用往往能带来数倍于前端资源的价值,因此国际新材料技术公司实施严格专利战略,利用专利收买、专利延伸、专利诉讼以及注册外围专利等手段限制核心技术的输出,形成较高的技术壁垒。

图7 铟价格变化及动因分析图

在稀土永磁领域,目前全球所有各向同性铁钕硼粘结永磁体的生产商必须依赖Neomax(日本)和Magnequench(美国)两家拥有专利的生产商提供原料磁粉。

日本拥有全世界最先进的稀土永磁生产体系,其中日立金属(Hitachi Metals)是全球最大永磁体生产商和拥有稀土永磁技术专利最多的企业。但日本对稀土永磁产业实行了非常严格的保护,所有后端应用制造商都必须使用在日本生产、且得到日立金属专利授权的稀土永磁产品。

我国在稀土发光材料、贮氢材料方面拥有的专利数仅占全球的0.8%和0.1%。虽然在永磁材料领域我国拥有的专利数量是日、美、欧总和的两倍,但却无力涉足计算机磁盘、电机设备磁缸和音像设备磁头等高端应用领域。

此外,我国的晶质石墨约39%用于直接出口,用于柔性石墨、渗硅石墨、石墨乳等高端新兴材料的仅占不到18%,且产品工艺和质量明显低于发达国家水平。

新材料和应用技术壁垒使资源拥有国和地区只能靠低价卖出初级资源获得收益,却在矿产开采和冶炼过程中付出了高昂的环境和资源代价。

3.6 行业集中度高

新技术矿产行业市场规模较小,相对容易被区域性矿业公司主导,形成强者愈强的“马太效应”的效果。另外,由于资源的占有和新技术的应用同样具有天然的垄断属性,造成新技术矿产行业集中度普遍较高。

2007年世界前两位的铂金生产企业——英美铂业和因帕拉铂金公司产量超过全球总产量65%;而在稀土方面,当前中国提供产品只有少数几家公司,而西方国家仅有美国莫利矿业(MolyCorp)一家能够提供稀土资源。

在稀土冶炼和加工方面,包括中国在内的发展中国家的行业集中度远低于发达国家(图8)。

图8 稀土行业集中度发达国家与发展中国家比较图

4 新技术矿产与矿业新格局

4.1 大宗原材料金属矿产

1)大宗原材料金属矿产资源储量巨大,以工业化、城镇化发展为驱动力,与宏观经济和资本市场密切相关。

2)在全球经济一体化的背景下,大宗原材料金属矿产品生产分为采选、冶炼和深加工等环节,其间资源配置和资金流动完全由市场完成,专业化的分工和成熟的市场机制保证了生产企业的收益。

3)大宗原材料金属矿产由于开发时间长、勘探程度高,目前已经由浅部、内陆和低海拔、低纬度地区向深部、海洋、高海拔和极地地区转移,勘探成本不断上升。

4)跨国大型矿业公司凭借其规模化优势主导大宗原材料金属矿产市场,形成寡头垄断的格局,在今后相当长一段时间很难有所改变。

4.2 能源矿产

能源矿产(主要是石油)在全球工业化和城镇化进程中广泛使用,拥有极其重要的战略地位。

以石油为例。石油在全世界的分布不均,必须通过全球贸易进行供应,目前已经形成由石油输出国组织(OPEC)和几大原油期货交易所共同把控市场的格局。

石油具有很强的金融属性,和美元、黄金一起成为世界金融市场的“硬通货”,更多体现了国家的意志。

4.3 新技术矿产产业格局

新技术矿产尚处于快速成长阶段,产业格局尚未形成。但根据其产业特征,认为:为平衡市场风险和收益,达到资本、技术、资源和产能的合理配置,新技术矿产必将结合上游资源和下游新材料和应用技术,走向产业链融合,将会出现

几家拥有资源和新材料及应用技术的、具有话语权的大型矿业公司。

5 矿业投资的机遇与挑战

当前新技术矿产面临的三大趋势:

1)科学技术进步日新月异,将使新技术矿产应用持续快速增长。未来几年新技术矿产应用领域的需求年增长将保持在较高水平。

2)对原材料的刚性需求,使新技术矿产的勘查开发迎来投资高峰。大宗原材料金属矿产经过长时间开发,勘探成本愈加昂贵;而新技术矿产在全球尚未进行有序规模化的开发,前景十分广阔。

3)全球经济一体化使产业链融合成为可能。尽管当前面临着技术壁垒和资源民族主义的挑战,但全球经济一体化的大环境仍然为新技术矿产的产业链融合创造了条件:①随着勘查开发投入增加,新技术矿产全球资源供应逐步趋于平衡。此外稀土永磁等新材料核心专利技术将在2014年前后到期。②高端新材料的制造和研发将逐步向资源地靠拢,形成“资源地+产能+新技术应用”的产业集群式发展模式。

对于矿业公司来说,单纯只进行新技术矿产的勘查开发而不进入后端原料加工和应用领域,恐难以实现稳定利润。因此,矿业公司必须进入高附加值的后端应用领域,打通上下游,形成不同于传统矿业领域成熟分工的一体化产业链。这将是未来矿业投资的主要机遇,也是矿业公司面临的挑战。

猜你喜欢

稀土信息(2022年6期)2022-07-21

矿业安全与环保(2022年2期)2022-05-21

稀土信息(2022年4期)2022-05-11

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

矿产综合利用(2021年5期)2022-01-17

矿产综合利用(2021年6期)2021-02-21

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

矿产勘查(2020年11期)2020-01-04