支付方式对住院分娩费用的影响

——基于四所县医院的抽样调查

2012-05-17 09:22:19简伟研

中国卫生政策研究 2012年6期

沈 娟 简伟研 谢 铮 郭 岩

北京大学公共卫生学院 北京 100191

支付方式按计价单元可以分为按项目付费、按床日付费、按诊次付费、按病例付费、按人头付费等。[1-4]二十世纪七八十年代,国外就有许多学者开始进行支付方式对医生行为的影响研究,支付方式对医生行为会产生影响的观点已被广泛认同[5], 同时认为不同的支付方式对服务提供者会产生不同的激励作用。支付方式是影响医疗费用支出的关键性因素,也是医疗过程中涉及各方经济利益的最直接、最敏感环节。[6]既往研究认为,在卫生部门,经济激励是影响组织和个人行为的因素之一。[7]

2009年初,卫生部下发了《关于印发〈关于进一步加强农村孕产妇住院分娩工作的指导意见〉的通知》(卫妇社发[2009]12号),中央财政对经济困难地区农村孕产妇住院分娩给予补助。各地根据实际情况,采用了不同的支付方式对住院分娩进行补助,大致可以分为以下四个类型:按项目付费、按人头付费、单病种付费—剖宫产控制、单病种付费。住院分娩补助项目是新医改提出的重大公共卫生专项之一,2009—2011年中央财政共计投入79亿元,补助农村孕产妇2 726.6万人。本研究的目的是分析住院分娩补助项目的具体实施中,支付方式对住院分娩服务的费用是否有影响,是否可以有效降低农村孕产妇住院分娩的个人自付费用。

1 资料与方法

1.1 资料来源

选择山西省广灵县(按项目付费)、宁夏回族自治区西吉县(按人头付费)、陕西省周至县(单病种付费—剖宫产控制)、贵州省毕节市*2011年设立地级毕节市,本研究调查时间为2011年初,主要调查2010年及以前的情况,所以仍将毕节市作为县级行政单位进行考虑和分析。(单病种付费)作为现场调查地点,均属于我国经济状况较差、卫生事业发展较为落后、妇幼卫生水平较差的地区。山西广灵在2009年7月开始住院分娩补助,项目实施前后一直实行按项目付费的支付方式,作为本研究的对照组,其他三县为研究组。宁夏西吉于2010年1月开始实施住院分娩补助项目,不论何种分娩方式政府一律按照住院分娩孕产妇人数以定额标准向医院支付住院分娩费用。陕西周至和贵州毕节均于2009年5月开始实施住院分娩补助项目,分别按照不同的分娩方式(顺产、剖宫产)对住院分娩服务限价,且规定了顺产和剖宫产服务的基本服务包,陕西周至同时加入了剖宫产的控制制度,定期由省内产科专家对剖宫产病例进行评审,以控制剖宫产率的增长。

在四个县医院各随机抽取2006—2010年每年100~120例分娩记录,首先筛选出住院分娩病历,再在新农合办公室和住院分娩补助项目办调阅报销及补贴信息,包括住院分娩的总费用、费用明细、新农合及项目补助金额等数据。

1.2 分析方法

使用双重差分法(Difference-in-Difference,DD)法对数据进行分析。近年来,双重差分估计法在评估政策的影响时得到了较为广泛的应用[8],其主要思路是利用一个外生的公共政策所带来的横向单位(cross-sectional)和时间序列(time-series)的双重差异来识别公共政策的“处理效应”(treatment effect),可以有效排除时间干扰,并同时控制可观察和不可观察的即时因素的影响。使用双重差分法可以减小改革后时段两组比较时由研究政策外的其他因素造成的差异,同时可以消除研究组本身前后对比时由长期趋势造成的偏倚。假定y是社会政策的结果随机量,x=1或0分别代表对样本点进行“处理”或“未处理”,处理所产生的因果效应就表现为E(y|x= 1) -E(y|x= 0)。这种方法解释了干预组与对照组在时间趋势上的效果变化,将项目的效果分解为两个部分,前后差别(B-A)和参加与不参加差别(D-C),也就是说,用公式可以这样表示:DD=(B-A)-(D-C)。

在本研究中,比较的是不同支付方式下住院分娩补助项目实施前后费用变化,所以一方面关注的是时间上(项目实施前后)的差异,另一方面是卫生政策(医疗费用支付方式)所带来的影响,同时因为卫生政策的实施会受到政策外因素的影响,所以使用双重差分方法既可以达到本研究的目的,也可以控制由时间因素造成的偏倚。使用SPSS13.0软件进行描述性分析,使用SAS9.1软件进行双重差分统计分析。双重差分模型的基本形式如下:

Y=β0+β1Period+β2Payment+β3Period*Payment

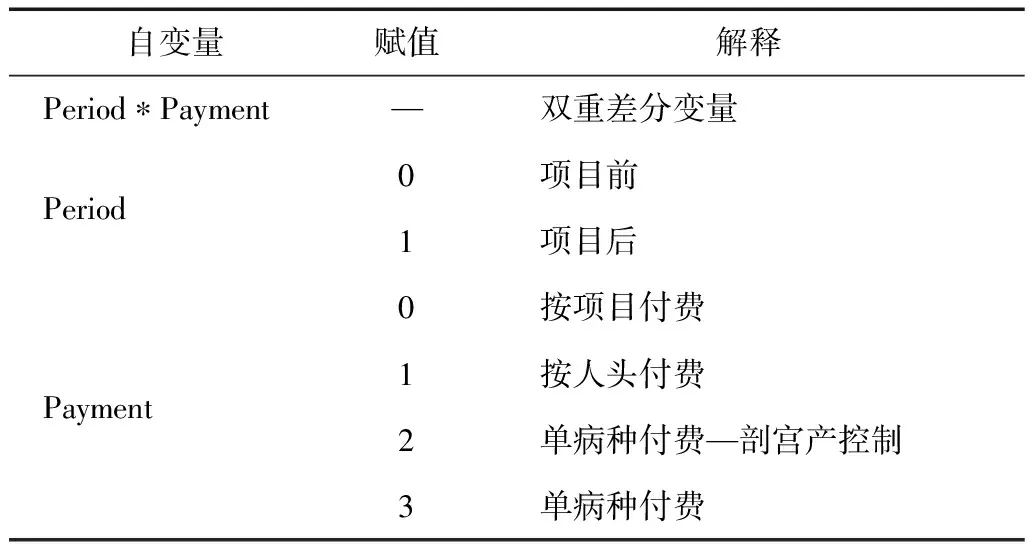

其中,Y是因变量,分为住院总费用和个人自付费用。住院总费用为产妇该次住院分娩向医院支付的费用,不包括交通、食宿等间接费用。个人自付费用为产妇该次住院分娩总费用减去补助费用,即需要个人负担的费用。Period是不同时期的虚拟变量,Payment是不同支付方式的虚拟变量。本研究实际上是进行了三次DD的分析,每次都是由一种支付方式与按项目付费进行比较。Period*Payment是不同时期和不同支付方式的虚拟变量的交互项,即双重差分变量。如果拒绝β3=0的假设,则可以解释为该支付方式与按项目付费相比,因变量Y的差别有统计学意义。自变量的赋值见表1。

表1 自变量的赋值及解释

2 结果

2.1 调查对象基本情况

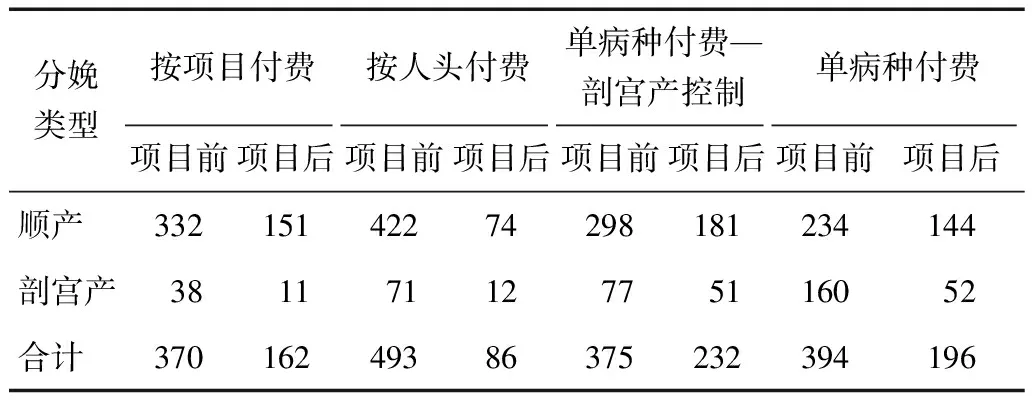

现场共收集病历记录2 439例,缺失处理后样本量为2 308例,其中按项目付费(山西广灵)532例,按人头付费(宁夏西吉)579例,单病种付费—剖宫产控制(陕西周至)607例,单病种付费(贵州毕节)590例,项目实施前后顺产和剖宫产的样本分布见表2。

表2 项目实施前后顺产和剖宫产的样本分布(人)

2.2 住院分娩费用的描述性分析结果

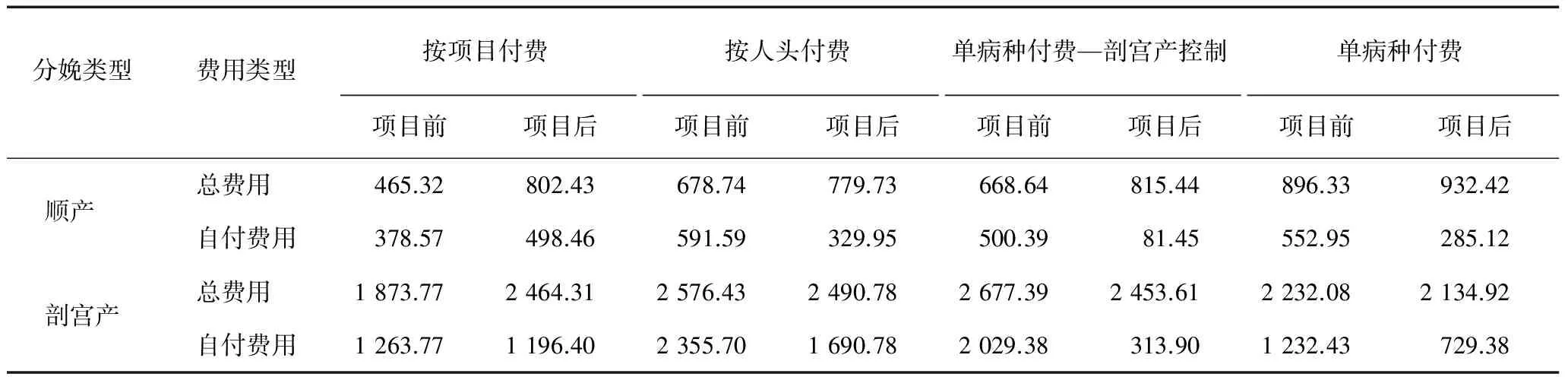

对于顺产样本,项目后与项目前相比,各支付方式下住院总费用均上升,其中上升幅度最大的为按项目付费(72.45%);按项目付费的自付费用上升,其他支付方式均下降,下降幅度最大的为单病种付费—剖宫产控制(83.72%)。对于剖宫产样本,项目后与项目前相比,住院总费用按项目付费上升(31.52%),其他支付方式下住院总费用均下降,单病种付费—剖宫产控制下降幅度最大(8.36%);各支付方式下个人自付费用均下降,单病种付费—剖宫产控制下降幅度最大(84.53%)(表3)。

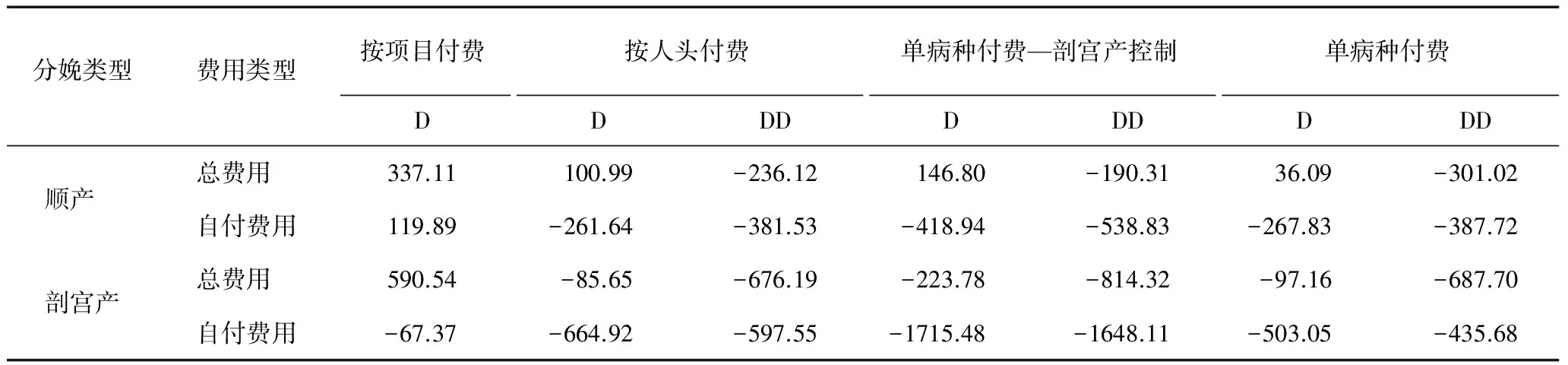

以按项目付费为对照组,分别对按人头付费、单病种付费—剖宫产控制、单病种付费计算双重差分值。结果发现,与按项目付费相比,不论是顺产还是剖宫产,其它三种支付方式下的住院总费用和个人自付费用均下降(表4)。

表3 不同支付方式下项目实施前后的住院分娩费用(元)

表4 不同支付方式下住院分娩费用的双重差分值(元)

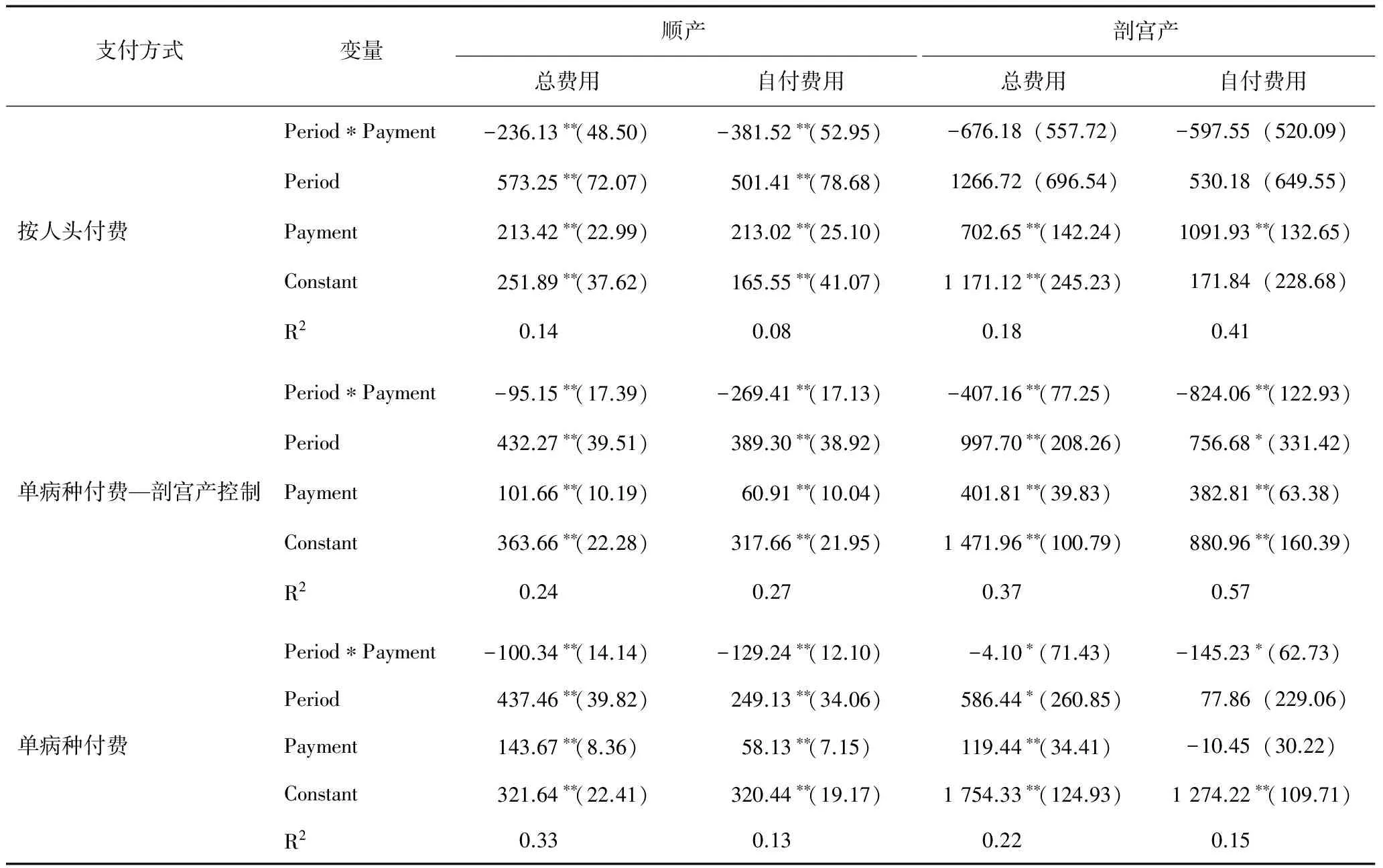

表5 不同支付方式下住院分娩费用的双重差分参数估计值(元)

注: *P<0.05, **P<0.01

2.3 不同支付方式下住院分娩费用的双重差分估计结果

根据上述的双重差分估计模型,分别对不同支付方式下,顺产和剖宫产的住院总费用和个人自付费用进行双重差分估计,结果见表5。

结果发现,对于顺产来说,按人头付费、单病种付费—剖宫产控制和单病种付费的支付方式下,与按项目付费相比,项目实施前后住院总费用和个人自付费用的双重差分参数估计值均为负,且差异有统计学意义(P<0.01),说明控制时间趋势后,这三种支付方式与按项目付费相比可以控制顺产分娩费用、降低自付费用。

但对于剖宫产来说,按人头付费与按项目付费比,项目实施前后的住院总费用和个人自付费用的差异无统计学意义(P>0.05),没有起到控制剖宫产分娩费用、降低自付费用的作用。单病种付费—剖宫产控制和单病种付费与按项目付费相比,项目实施前后的住院总费用和个人自付费用的差异有统计学意义(P<0.01),且双重差分参数估计值均为负,说明这两种支付方式起到了控制剖宫产分娩费用、降低自付费用的作用。

3 讨论

3.1 支付方式改革对于控制住院分娩费用、降低个人自付费用的意义

《柳叶刀》杂志最近指出,中国新医改方案除了大量的卫生投入之外,还必须要改革对卫生服务提供者的激励机制,完善公立医院治理,建立更为有力的监管体系,才可能实现卫生投入的最终目标。[9]对于住院分娩补助项目,支付方式如何对卫生服务提供者进行有效激励,从而影响其行为,达到控制住院分娩费用并最终降低农村孕产妇住院分娩自付费用的政策目标,是项目进一步推进所必须要考虑的问题。

按人头付费事实上是一定时期、一定人数的医疗费用包干制。[10]对于住院分娩来说,按人头支付可以激励医生去降低每一位孕产妇的治疗风险和成本,选择无严重产科并发症的孕产妇进行诊治。从长期来看,按人头付费也可能会激励医生尽力提供预防服务以降低治疗成本,从而降低医疗费用。[11]

就住院分娩补助项目来说,单病种付费制度对服务提供方控制费用的行为可能产生两方面影响。一方面,如果患者在医院的实际花费高于限价标准,那么超出部分将由医院来承担;这相对于按项目付费,可以有效改善由患者承担所有成本风险的问题,但是医院为了控制成本,不负担这部分超出限价的费用,必然会努力控制成本,将费用控制在最高限价标准之下。另一方面,单病种付费制度结合剖宫产率的支付方式,可以限制医疗服务提供方为了增加收益而提供不必要的剖宫产服务的行为,而不是像按项目付费一样可以任意增加剖宫产的数量以及药品、检查等服务项目。

3.2 对于按人头付费对剖宫产住院分娩费用无影响的解释

通过对不同分娩方式下住院总费用和个人自付费用的分析发现,按人头付费和单病种付费虽然可以有效控制顺产的住院分娩费用,但按人头付费对控制剖宫产的住院分娩费用无影响。一方面可能与宁夏西吉开始住院分娩补助项目较晚,使得研究中宁夏西吉在项目后的样本量较少有关,再加上宁夏西吉的剖宫产率十分低,使得项目后的剖宫产样本量也较少;另一方面,可能是因为住院分娩服务本身的特殊性导致。住院分娩服务是一种“全或无”的服务类型,医生不可以通过分解诊次的形式来增加服务,并且由于住院分娩服务的临床诊疗过程相对简单明了,不存在因无法确诊而需要进行大量检查的情况,这些因素都可能会使得剖宫产的费用在项目实施前后变化并不明显。所以,在制定支付方式改革措施的时候,具体服务的类型也是必须要考虑的因素。

参 考 文 献

[1] Jegers M, Kesteloot K, De Graeve D, et al. A typology for provider payment systems in health care[J]. Health Policy, 2002, 60(3): 255-273.

[2] Welch W P. Bundled Medicare payment for acute and pots acute care[J]. Health Affairs, 1999, 7(6): 69-81.

[3] Maarse J A M. Hospital budgeting in Holland: aspects, trends and effects[J]. Health Policy, 1989, 11(3): 257-276.

[4] Thorpe K E. Does all-payer rate setting work? The case of the New York prospective hospital reimbursement methodology[J]. Journal of Health Politics, Policy and Law, 1987, 12(3): 391-408.

[5] Donaldson C, Gerard K. Paying general practitioners: shedding light on the review of health services[J]. Journal of the Royal College of General Practitioners, 1989, 39(320): 114-117.

[6] 孙光德, 董克用. 社会保障概论[M]. 北京: 中国人民大学出版社, 2000.

[7] McGuire, Thomas G, Mark V Pauly. Physician Response to Fee Changes with Multiple Payers[J]. Journal of Health Economics, 1991, 10(4): 385-410.

[8] J M 伍德里奇. 计量经济学导论[M]. 北京: 中国人民大学出版社, 2007.

[9] Yip W C, Hsiao W C, Chen W, et al. Early appraisal of China’s huge and complex health-care reforms[J]. Lancet, 2012, 379(9818): 833-842.

[10] 程晓明. 医疗保险学[M]. 上海: 复旦大学出版社, 2003.

[11] 王小万, 杨莉, 胡善联. 按人头付费、工资支付、按项目付费以及混合支付制度对初级保健医生行为的影响[J]. 中国循证医学杂志, 2008, 8(6): 416-417.

猜你喜欢

中国生殖健康(2020年8期)2021-01-18 03:05:26

卫生软科学(2020年2期)2020-02-12 07:09:26

家庭医学(下半月)(2019年8期)2019-09-25 09:02:02

杂文月刊(2019年3期)2019-02-11 10:36:13

中国生殖健康(2018年3期)2018-11-06 07:20:06

中国卫生(2018年5期)2018-01-16 05:38:33

妈妈宝宝(2017年3期)2017-02-21 01:22:32

江苏卫生事业管理(2014年2期)2014-02-28 01:59:36

中国卫生(2014年6期)2014-01-23 03:50:19

中国卫生政策研究(2010年1期)2010-02-15 10:32:05