新准则下基于债务重组的上市公司盈余管理研究

2012-04-29 00:00:00肖丽

中国经贸导刊 2012年28期

摘要:盈余管理是上市公司中普遍存在的一种经济现象,它直接会影响财务报告中会计盈余数据的准确性,进而破坏资本市场资源配置效率,容易误导投资者的投资决策,使上市公司的会计信息失去了公允性、相关性和可靠性,不利于资本市场的健康发展。本文基于债务重组视角,辨析会计准则与盈余管理的关系,分析盈余管理对上市公司盈余结果的影响,试图找出解决问题的途径和方法。

关键词:新会计准则 上市公司 债务重组 盈余管理

一、研究目的和意义

财政部会计司在“关于我国上市公司2007年执行新会计准则情况的分析报告”中指出:“极少公司不同程度地存在违背会计准则操纵利润的迹象,会计处理结果没有反映交易或事项的经济实质,上市公司在2007—2008年都有着利用债务重组进行盈余管理的嫌疑,且相关会计处理没有反映交易的经济实质。财政部分析2007年度上市公司的年报显示:在上年度亏损的170家上市公司中,有96家在报告期内进行了债务重组,占上年度亏损企业总数的56.47%,其中56家利用债务重组实现了扭亏为盈,并在2008年度顺利摘牌。亏损企业债务重组产生的损益影响金额占总债务重组净损益的比重为88.89%,占亏损企业自身净利润的184.54%①。此类公司往往与关联方之间进行债务重组,便于操纵利润。亏损企业因债务重组产生的收益已经超过其税后净利润,即债务重组是多数上年度亏损企业扭亏为盈的唯一途径。上市公司在证券市场上大量的债务重组活动催生了债务重组准则,债务重组准则的几次变更,都与上市公司的盈余管理行为密切相关。为什么会计准则不断完善,盈余管理违规行为却不能受到根本遏制?如何改进和完善相关准则?

本文在探讨盈余管理与会计准则之间关系的基础上,结合我国财政部2006年2月15日发布的新会计准则中的债务重组准则,分析了其对上市公司盈余管理的可能影响,以便发现其中有规律性的东西,为我国今后会计准则的制定和执行提供建议。

二、会计准则与盈余管理的关系辨析

(一)盈余管理与盈余管理行为的界定

美国的著名会计学家Sehipper(1989)最早提出盈余管理的概念②。sehi即er(1959)将盈余管理定义为:公司管理当局对对外财务报告出来过程的干涉,其目的是为了获得私利,而不是为了保持财务报告出来过程的中立性③。Healy研值hlen(1998)对盈余管理定义进行了发展,将盈余管理定义为:盈余管理发生在管理当局运用职业判断编制财务报告以及通过构造交易变更财务报告时,其目的是为了误导股东对公司内在经济业绩的判断,或者影响那些以报告会计数字为基础的契约的博弈结果④。在我国往往很难把两者的界限划清。盈余管理的目的往往是为了寻租和利益侵占,是以盈余管理之名行利润操纵之实,这种现象本文称为盈余管理过度。本文研究的盈余管理主要是针对盈余管理过度行为。

(二)盈余管理研究的理论基础

盈余管理理论基础主要有:“契约理论说”、“产权理论说”、“委托代理理论说”、“博弈理论说”等⑤。“契约理论说”认为,公司实质上是一系列契约的连接,契约本身具有刚性和不完备性,而缔结契约的各利益主体的目标也各不相同,它们不可避免地存在矛盾,即契约摩擦,这时能够影响和改变会计信息的企业管理层可能会进行盈余管理,以使契约的签订与履行朝着有利于企业或自己的利益分配。

“产权理论说”认为,由于企业所有权与经营权的分离,导致了剩余索取权和企业控制权的分离,实际拥有公司控制权的管理层并不拥有剩余收益的索取权,因此他们会管理会计盈余以使自身效益最大化,而不会追求股东权益最大化。

“委托代理理论说”认为,由于代理人掌握企业更多的内部信息,委托人与代理人之间的信息不对称,这就导致了逆向选择、道德风险,代理人出于自身利益的驱动,会选择对自己有利或对自己和委托人均有利的盈余管理行为。

“博弈理论说”认为,只要存在博弈以使自身利益最大化的条件,就一定会发生盈余管理。当某项具体会计准则或会计规定不存在时,也就是在会计准则滞后时,会计信息提供者破坏了社会公认应该遵守的“真实性”的协议,在利益驱动下产生了盈余管理行为。

(三)会计准则与盈余管理的关系—持久的博弈

会计准则与盈余管理存在持久的博弈关系⑥。会计准则与盈余管理既是制约与反制约关系,也有利用与反利用的关系。盈余管理行为发生后,促使了会计准则产生或发生变化。经济理论强调,会计信息利益相关者的利益冲突与博弈导致了盈余管理行为的发生,而不能说明会计准则导致了盈余管理。股票市场中大量的债务重组活动催生了《债务重组》准则;《债务重组》准则的几次变更,都与上市公司的盈余管理行为密切相关。综上可知,会计信息利益相关者的利益冲突导致了盈余管理行为的发生,盈余管理行为催生和促进了会计准则的发展。其间的逻辑关系非常清晰。

三、新会计准则中债务重组对上市公司盈余管理的影响

目前,就债务重组的新规定对上市公司盈余管理的影响众说纷纭,部分人士认为新准则杜绝了债务重组包装利润的滥用,另一部分人士认为新债务重组准则为上市公司盈余管理提供了新空间。笔者比较认同后一种观点。上市公司通过与其关联方以显示公平的价格进行重组达到盈余管理目的的可能性依然存在。而上市公司大股东和经理层博弈合谋进行盈余管理,迎合或规避资本市场监管规则以保护和利用上市公司壳资源,进而牟取其它利益相关者(尤其是中小股东)的利益,成为盈余管理产生的直接诱因和根本原因。

(一)债务重组对盈余管理的影响

新债务重组准则与原准则的最大区别是重新将公允价值作为债务重组业务会计处理的基础。从新准则2007年度执行情况来看,公允价值计量对除上年度亏损的ST公司以外的其他公司影响甚微,成功的实现了平稳转换,但对上年度亏损的ST公司的业绩还是产生了较大的波动。从*ST金泰的2007年年报主要财务数据及利润表上,我们可以看到,*ST金泰2007年营业利润为—2589.34万元,而利润总额为5968.75万元,其中营业外收入高达3192.98万元。由此可见,*ST金泰在营业利润巨额亏损的情况下,通过债务重组利得2976.98万元计入营业外收入,使得公司由亏损变为盈利,在面临退市的危机下得到重生⑦。除*ST沧化外,*ST宝硕、SST中华A、ST康达、ST嘉瑞、SST生化等ST公司,也均因债务重组而实现“脱困”。但是,此类公司往往与关联方之间进行债务重组,通过盈余管理操纵利润。

(二)债务重组中公允价值难以判断对盈余管理的影响

90%以上的公司未披露因债务重组业务换入或换出资产的公允价值取得方式,而在少数披露的公司中,披露的公允价值取得方式也很模糊,因此无法判断其公允价值是否能可靠计量。

(三)债务重组相关信息披露不规范对盈余管理的影响

少数发生债务重组的公司未披露其因债务重组业务对报告期内损益的影响,也未披露营业外收入的明细,且存在部分债务重组的公司未披露债务重组的具体内容。同时,债务重组相关信息在报表中披露的位置各不相同,披露的位置有在公司财务报表附注的“其他重要事项”、单列“债务重组”、“关联方交易”、“承诺事项履行情况”中的,还有在年报正文“董事会报告”、“重要事项”中的。存在上市公司利用分步分散披露,以减轻集中披露债务重组相关信息对公司净利润质量的不利影响的可能性。

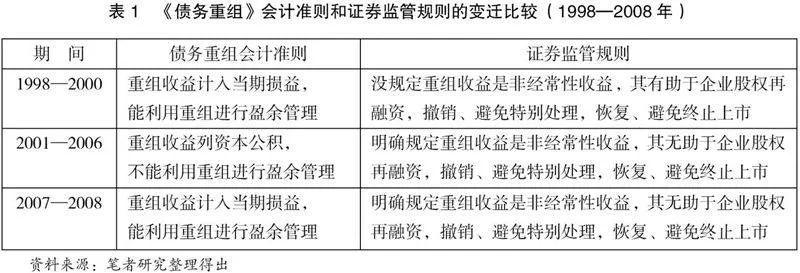

(四)债务重组、证券监管规则对盈余管理的影响

关于债务重组会计准则和证券监管相关规则的变迁内容,以反映上述变迁内容和盈余管理的影响。如表1所示。

1、会计准则无法完全遏制上市公司的盈余管理行为

财政部1998年首次发布了《债务重组》会计准则,于2001年1月第一次修订,2006年2月再次修订。由1998年开始允许计入当期损益到2001年开始禁止计入当期损益再到2007年允许计入当期损益。财政部认为,上市公司在2007—2008年都有着利用债务重组进行盈余管理的嫌疑,且相关会计处理没有反映交易的经济实质,上市公司普遍通过操纵营业外收入进行盈余管理(具体来看,债务重组收益对营业外收入影响最大)。由此看来,上市公司是否利用债务重组行为来进行盈余管理主要受资本市场监管规则的影响,而会计准则影响是不显著的。

2、证券监管规则诱致了上市公司盈余管理行为的证据

我国上市公司盈余管理的主要动机是资本市场监管动机。证监会对上市公司的股权再融资资格主要是基于净资产收益率(ROE)。由于证监会对上市公司的股权再融资资格和特别处理,撤销特别处理、暂停上市或终止上市的监管规定,主要是基于净利润、净资产收益率等会计业绩指标。而这些指标是可以通过盈余管理进行操纵的,资本市场监管规则在一定程度上可能成了盈余管理产生的直接诱因。

四、对策建议

(一)完善和修订会计准则内容

1、调整现行利润表的结构

可将长期利润纳入利润表附注中增加“长期利润”内容说明项。针对当前盈余管理手段的隐蔽性,建议编制报表时增加一个附注资料,将近5年的营业利润、净利润、经营活动净现金流量,同时列示在利润表附注中。将包含于其中的债务重组和其它非正常交易或事项等单独揭示,这样对净损益的影响一目了然,以减少上市公司通过调整计入营业外收支的项目实现盈余管理的手段。

2、建议改进债务重组具体准则

新会计准则规定,“以非现金资产清偿债务,债务人应将重组债务的账面价值与转出资产的公允价值以及相关税费之和的差额,作为重组收益,确认为当期损益”。由于上市公司在大多数情况下债务重组的公允价值的计量只能来源于双方协商,这样就给盈余管理留下了空间。所以应严格审查关联方的非货币债务重组收益⑧。

3、制定会计信息披露准则

会计信息披露已成为公司管理系统的一个重要组成部分。应尽快制定会计信息准则,对披露内容进行规范,提高会计信息的质量及理解性。建议制定并购准则,对该行为涉及的利润确认进行规范,以及在会计上如何处理和披露应在准则中予以回答。

4、完善会计准则操作指南

尽管我国新出台的会计准则在很大程度上实现了与国际会计准则的协调一致,规范上市公司盈余管理行为,对新会计准则应用指南进行补充完善,以减少准则使用者对会计准则的误解⑨。

(二)完善公司治理,建立激励约束机制

1、改善公司内部控制,建立控制权制约机制

建立健全公司的内部控制是贯彻会计法律法规,加强会计核算,提高会计信息质量的必然要求,也是从源头上遏制上市公司会计造假的基础。通过管理层股票期权解决现代公司中存在的严重代理问题而设计并在实践中被证明行之有效的激励约束机制,分配给经理人一定比例的剩余索取权,将经理人收益和公司长期利益紧密地联系起来,从而实现有效激励。

2、加强公司治理,建立股权制衡机制,优化股权结构

杨淑娥、张俊瑞、张晓明(2002)研究认为,股权的分散与集中直接决定公司的治理效率,在股权结构为相对集中型时,公司的制衡和监控机制发挥得最好。我国上市公司(尤其是国有控股上市公司)“一股独大”的问题仍然比较严重。因此,优化股权结构,使大股东之间的相互牵制将降低大股东攫取私人收益的行为,同时,还有助于保护中小股东的利益。通过国退民进、引进机构投资者和国有股减持等方式实现股权的多元化,优化上市公司的股权结构,实现股权制约。

本文基于会计准则中的债务重组准则以及相关理论,从利益相关者视角,分析了会计准则与盈余管理的关系。理论分析表明,会计信息利益相关者的利益冲突与博弈导致了盈余管理行为的发生,会计准则的产生与发展往往是为了控制盈余管理,盈余管理行为催生和促进了会计准则的发展;会计准则的变迁在许多情况下只是改变了盈余管理的形式,而上市公司为摆脱会计准则的制约,往往会采用更为隐蔽的手段而另辟蹊径进行盈余管理。

本文创新之处,一是研究内容覆盖了债务重组准则的三次重大变化,即从1998年至2008年间,跨度更长,研究较为全面。二是研究对象,债务重组准则是引起较大范围盈余管理不良经济后果的准则。三是研究更为具体,以往的研究一般是对盈余管理的总体情况进行研究不能深入具体,本文是针对某一特殊项目(债务重组)进行的深入具体研究。

参考文献:

①白重恩,刘俏等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81—91

②Aboody,Do Firms Understand Stock— Based Com Pensation EXP ense DiselosedUnder SEAS123? . Review of Aceouniingstudles,2006

③Aisbitt,S,V lydid(n’t) the accountanter osstheroad? Towardsamodel of EuroPean Enforeemeni of Intemational Financial RePorting Standards[C].Emerging Issuesin Intemational AeeountingBusiness Conferenee,University of Padova.2004

④AAI.Shammari, B.Brown.P.Jhrca.A.Aninvestigation of com Plianee. the Interanational. Aceounting Standards by listedeom Paniesinthe Gulf Co — Operation Couneilmemberstates [J]. The Intemational Joumal of Aeeountlng,2008,43;425—447

⑤张维迎. 博弈论与信息经济学[M].上海:人民出版社,2002

⑥沈烈,张西萍.新会计准则与盈余管理.会计研究,2000(2):12

⑦翟胜宝. 新会计准则下上市公司会计寻租及对策研究——基于会计政策选择视角[J].北方经济,2009(3):56—58

⑧蒲文燕.研发费用、企业管理当局与盈余管理[J].财会通讯(学术版),2008(7):43—45

⑨任春艳. 上市公司盈余管理与会计准则制定[D]. 厦门大学,2004

(肖丽,1966年生,山东日照人,山东日照广播电视大学财经系主任、副教授。研究方向:会计与金融、人力资源管理)