外汇:波动将更加剧烈

2012-04-29 00:44胡明

投资与理财 2012年1期

胡明

毫无疑问,2012年外汇市场主题,将是全球疲弱经济下的经济走势差异、反危机刺激政策所形成的资金面宽松,以及欧债危机演变造成的市场情绪变化。

展望2012年的外汇市场,我们认为,由于2012年的不确定性要远高于前两年,所以美元指数仍将延续宽幅震荡的态势,而且波动率也将远高于前两年。

发达经济体有衰退风险

我们认为,今年美国经济将呈现前低后高走势,并在1季度存在衰退的风险,全年仅能实现温和增长。欧元区经济则已经丧失了复苏动力,今年上半年经济将陷入衰退,而下半年经济将会有微弱复苏。

对于英国经济而言,考虑到消费和生产持续表现低迷,财政紧缩压力较大,我们认为英国经济在2102年也面临着较大衰退的风险。此外,日本2012年的经济基本面不会有太大改善。

全球资金面宽松成为大概率事件

碍于当前经济形势仍不乐观,为争取连任的机会,奥巴马政府可能倾向推出一些有利于经济和市场的财政政策,并以此来刺激经济增长。但考虑到目前分裂的国会和在野党会尽力设置障碍,因此,未来美国财政政策很难有施展的空间。

对于欧元区而言,现在有足够能力来解决欧洲资金来源问题的机构,就是欧洲央行。毕竟欧盟没有条约限制欧洲央行购买债券。

目前最大的阻碍,是德国由于担心通胀,而在利用央行为政府融资方面的禁令,不过,如果欧元区不复存在,坚持控制欧元区通胀,稳定也就失去了意义。所以,欧洲央行成为最后借款人的可能性非常大。

英国QE2将在2012年1月完成。预计英国央行将在1季度末、2季度初再次加码QE。而日本政府将会随时评估日本经济走向,并随时加码现有的宽松政策规模。

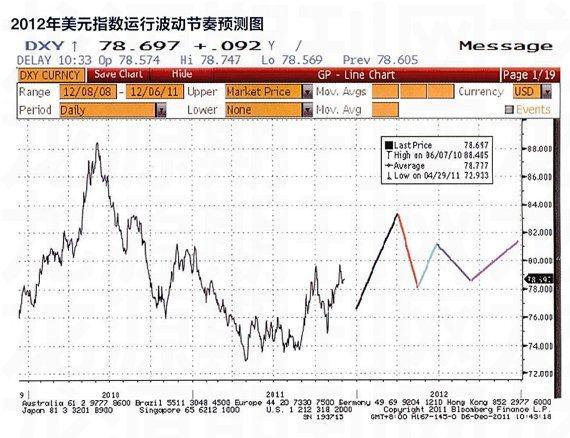

美元指数将先涨后跌再涨

我们认为,美元指数将经历先涨后跌再涨的震荡过程。需要特别说明的是,这是建立在我们上面对于2012年众多不确定性的核心判断基础上得出的。

在第一阶段,随着欧洲债务危机的继续深入,避险情绪将推升美元继续上行。第二阶段,随着欧洲债务危机全面解决方案的推出,美元将呈现出回落后再上行的态势。不过,随后美联储QE政策的推出,将使得美元指数再次回落。第三阶段,市场将回归基本面。那时,美国经济的韧性加之货币政策的相对优势,将再次推升美元。

猜你喜欢

综艺报(2022年8期)2022-04-29

四川劳动保障(2021年5期)2021-07-19

知识经济·中国直销(2018年7期)2018-07-27

财经(2016年36期)2017-01-04

中国新闻周刊(2016年42期)2016-11-23

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30

财经(2016年20期)2016-08-11

机电信息(2015年28期)2015-02-27