合并商誉、减值准备与公司市值研究:来自沪市180指数的证据检验

2012-04-29 00:44:03张梦梦冉谕

环球市场信息导报 2012年10期

张梦梦 冉谕

商誉作为现代企业的一种重要资产,在企业合并活动中发挥着举足轻重的作用。国内外研究表明商誉对于公司的价值和未来可持续发展有一定的影响。该文以2010年沪市180指数为研究对象,通过引入商誉减值准备,分析合并商誉与公司市值的相关性及具体的回归关系,重点探索合并商誉减值如何影响公司市值,并探讨了其他可能因素对公司股价变化的影响。最后得到商誉与商誉减值准备和公司市价都显著相关,并且研发支出也会影响公司的市值。

【作者简介】张梦梦:女,籍贯浙江乐清,毕业于浙江财经学院东方学院,现于贵州财经大学会计学院就读研究生。研究方向:会计理论与研究。

冉谕:贵州财经大学会计学院副教授,研究生导师,现于武汉中南财经政法大学修读博士。

商誉作为企业的一项特殊资产,对企业的现实收益与未来的发展均有重要的影响,《企业会计准则第8号——资产减值》中特别规定,对因合并所形成的商誉,企业每年至少应在该年度终了进行减值测试、计算和确定其余额。另外,在报表附注中,企业取得的商誉总额、商誉的确认方法、减值的份额、分摊到某项资产组的商誉账面价值占商誉账面价值总额的比重等信息也必须得到披露。国内学者杨汝梅先生(1936年)最早对商誉进行定义,并在本质上指明了商誉的特殊性,以及其无法预测的收益能力。国外学者Largay(2004)通过研究发现,自美国发布商誉和其他无形资产会计准则后,取消商誉摊销明显导致了收入和资产的变动并引起市盈率和股价的联动。由此可见商誉的研究及其减值一直是国内外学者关注的重点问题,因此本文从企业的商誉,特别是合并商誉减值准备的计提入手,实证分析二者与企业的市场价值存在相关性问题。

另外,Katrien(2009)等以2005到2006年15个欧洲上市公司为样本进行研究,结果表明财务报告编报的动机对于是否确认商誉减值有显著影响。杜一涛、孙芳城(2008)利用实证的方法证明商誉与股价存在正相关关系,而无形资产与股价的关系并不显著。杜兴强(2010)中提出,商誉是企业总体价值和单项可辨认资产价值的差额,其作为预期未来超额盈利的贴现,可以为企业带来超额盈利。通过查阅和分析国内外学者关于合并商誉的研究,本文总结出以下结论:商誉是企业拥有或控制的能为企业带来超额经济利益却无法具体辨认的一种无形资源,其与股价之间存在某种程度的的正相关性。但是,注意到前人分析尚存在一些不足之处,特别是在研究中没有将商誉的减值考虑进去,忽略了商誉减值准备的计提可能对公司的市值造成影响。因此,本文借鉴Ohlson(1995)的研究模型,作为对前人研究的修正专门引入商誉减值准备,在分析商誉对于公司的市值影响力的同时,以探索其与公司市值的关系。

公司市值与合并商誉的实证分析

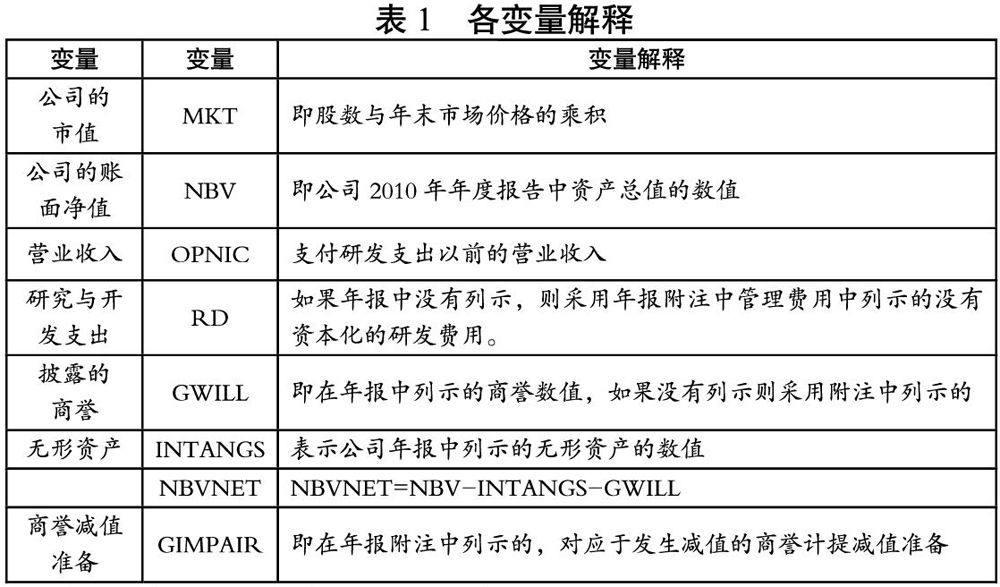

研究设计与样本选取。对于公司市值的实证研究经常从盈利能力入手,从账面资产、营业收入、技术研发以及无形资产、等方面来分析各变量对公司市值的影响,涉及到的因素有公司账面净值、NBVNET、支付研发支出以前的营业收入、研究与开发支出、商誉、无形资产等(Ohlson,1995;Barro,1991;Dewan,2001)。多数研究以公司股票市场年终报价为被解释变量,通过构建线形、对数线形模型,运用OLS、GLS方法进行分析检验。本文借鉴国内外关于公司市值与商誉关系的主流研究,选取下列控制变量,建立公司市值的回归模型如下:

其中,为常数项,到为待估计参数,为随机误差项,各变量的含义说明见表3。

描述性分析与相关性分析。为验证以上猜想,本文收集了2010年沪市180指数的成分公司年度报表,经过初步筛选,以及缺失或者不符合本文研究目的的数据后,只有65家公司的数据入选有效样本,并根据有效样本进行计量分析。从描述性结果分析得到,公司市值在50.1~20500亿之间变化,其中值为308亿,这说明样本的选取没有过分集中于资本庞大的公司,使得样本选取更具代表性。从研发费用在0~11.8亿之间的巨大变化看,企业对研发费用的支付很不一致。最后,描述性结果中显示商誉的最小值为25975.62,最大值为83亿,且均值为4.09亿,但是各样本对于商誉减值准备的计提存在较大差异。

回归分析结果。为了说明本文构建模型的合理性,本文引入Ohlson(1995)最初创立并发展的价值模型:

(1)

和另一变形模型(2):

(2)

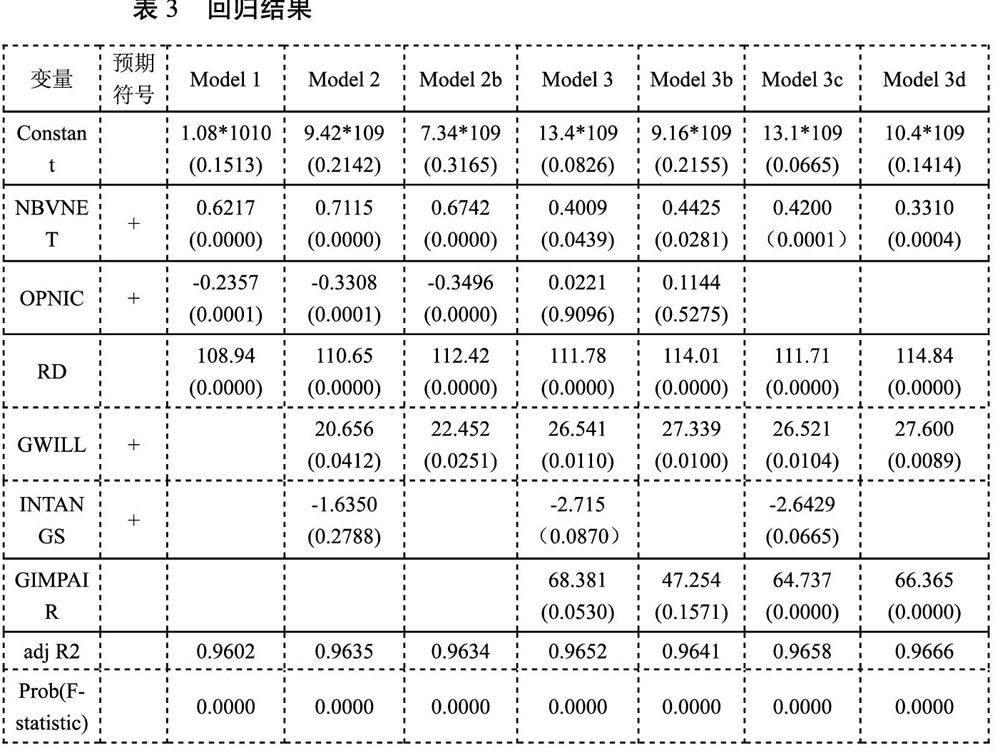

以及本部分研究设计开始部分的模型为模型3,得到回归结果如下表3所示。

从表3所反映的三种模型的回归结果看,Model 1到Model3模型的拟合度逐步高,这说明,以拟合度指标看衡量,本文的猜想是正确的。其中,Model 1反映了在5%的显著性水平下,公司账面净值和研发支出都和公司市值呈现高度的显性正相关,而营业收入却和公司市值负相关,其调整可决系数为0.9602,说明样本整体的解释能力较高。

但是,在引入商誉减值准备后的Model3中,虽然整体的解释能力也增强了,可商誉减值准备本身在5%的显著性水平下并没有通过显著性检验。相反,与其联系密切的无形资产和商誉却都通过了显著性检验。同时,在其他两个模型中一直十分显著的营业收入却表现出较强的不显著性。从而可以说明,商誉减值准备与无形资产和商誉之间

的联系较紧密,但对于模型整体的解释能力还不够。因此,笔者继续对模型进行调整,各自剔除无形资产项得到Model 2b、Model 3b、剔除营业收入得到Model 3c、剔除无形资产和营业收入得到Model 3d。

从调整后的模型回归结果中可以发现剔除无形资产变量后的样本的整体线性和解释能力仍然十分强,拟合度较高。对于没有引入商誉减值准备的Model 2在剔除无形资产变量后所有的解释变量都通过了显著性检验,而对于引入商誉减值准备的Model 3,剔除无形资产对于显著性检验并没有多大的帮助,只有在同时剔除与商誉减值准备密切相关的营业收入后,Model 3d才显示出所有变量都通过显著性检验。

从而本文判定,剔除无形资产和商誉的公司账面净值、商誉以及研发支出和公司市值呈现显著的正相关。也就是说,企业之间由于合并形成的合并商誉对于企业未来的发展是十分有利的,采用正确谨慎的方法计提减值准备,同样可以提高公司在股票市场上的价值。

异方差性与序列相关性检验。对于Model 1、Model 2b、Model 3c分别进行异方差性检验和序列相关性检验。得到的结果如表4:

通过上述检验,可以验证各个模型在显著性水平5%下均不存在异方差性和一阶序列相关性。

研究结论

研究结论和建议。本文通过对上市公司的市场价值与商誉之间的相关性的实证分析,得出如下结论:

通过描述性数据和相关性矩阵分析的研究表明,商誉和研发支出在一定程度上影响公司的市值并且各解释变量之间显著相关。

样本公司商誉确实与公司市值存在显著的正相关性,这符合国内外学者的研究成果以及本文最初的猜想。并且,回归结果表明本文所新引入的商誉减值准备也和公司市值呈现显著的正相关性。

通过以上结论本文可以总结出几点建议。首先,完善商誉减值准备会计政策。具体来说,在会计准则的制定中应提高企业对商誉的披露程度,通过在附注中明确商誉取得的来源与计量方式,阐明减值计提的方式和原因,从而提高会计准则的质量,确保会计信息披露透明度。

其次,商誉的减值测试也不应该像准则中要求的,单单只是在每年年末进行减值测试,更要强制性规定企业在出现特定情况时进行减值测试。同时,在报表的附注中披露减值产生的原因,以及对商誉进行减值评估的机构或组织和减值准备计提的方法。

最后,还应加强注册会计师对商誉的审计,强调实质重于形式原则,只有商誉的披露及其减值准备的计提满足合理、合法要求的情况下,才可以出具标准无保留意见。

研究不足之处及进一步研究方向。本文选取的样本只是2010年的截面数据,没有考虑时间因素的影响。由于商誉对于公司发展的影响,具有很长的时滞性,因此进一步的研究可以考虑加大样本数据,特别是将时间数列引入研究的模型。

同时,本文在数据的处理上存在一定的不当之处,也没有考虑到控制变量的引入,对实证结果可能产生一定的偏差。最后,本文所研究的商誉,在计量的问题上仍然存在一些有待解决的问题,例如,股票数量确定缺乏规范方法,导致合并成本难以准确确定;被并购企业的可辨认净资产也没有准确的范围等等,这些计量的困难性使得研究模型中的商誉的确认困难重重,因此,需要未来进行更深入的研究和探索。

(作者单位:贵州财经大学)

[1][美]亨德里克森,王澹如,陈今池编译.会计理论[M].上海:立信会计图书用品社,1987

[2]葛家澍,杜兴强.中级财务会计学(上)[M].北京:中国人民大学出版社,2007

[3]杨汝梅.无形资产论[M].北京:中国财政经济出版社(1993年重印),1936

[4]代冰彬,陆正飞,张然.资产减值:稳健性还是盈余管理[J].会计研究,2007.12

[5]杜兴强.商誉的性质及对权益计价的影响[R],商誉会计研讨会,2010

[6]杜一涛,孙芳城.知识经济条件下的自创商誉及其信息披露[J].财会月刊(理论),2008.04

[7]黄妍妍.新会计准则下合并商誉存在的问题及对策[J].经济研究导刊,2009.05

[8]芮江.对现行准则下商誉问题的思考[J].现代经济,2009.06

[9]许家.商誉会计研究的八十年:扫描与思考[J],会计研究,2006.08

[10]中国财政部.企业会计准则[S],经济科学出版社,2006(第1版)

[11]Chauvin K and M Hirschery: Goodwill, profitability and market value of the firm[J], Journal of Accounting and Publicity, 1993, Summer.

[12] Jennings Robinson: Do stock prices fully reflect information in accruals and cash flows about future earnings[J], The Account Review, 1996

猜你喜欢

理财·市场版(2019年8期)2019-09-10 07:22:44

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

金色年华(2017年2期)2017-06-15 20:28:30

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32

商业会计(2015年15期)2015-09-21 08:26:30

创业家(2015年7期)2015-02-27 07:54:16

投资者报(2014年7期)2014-03-04 08:47:28

化工生产与技术(2014年6期)2014-02-27 13:42:12