酒香中国

2012-04-29 00:44:03本刊编辑部

股市动态分析 2012年11期

本刊编辑部

作为具备大消费概念的酿酒类上市公司一直是二级市场轮番炒作的品种,尤其是以贵州茅台(600519)为代表的一线白酒和以洋河股份(002304)为代表的二线白酒更是不乏资金追捧,基于此,酒类上市公司有效的抵御了2011年的市场系统性调整,而自年初以来,酒类行业估值迅速提升,部分品种甚至创出反弹以来乃至历史新高。

国泰君安近期发布研究报告指出,年初以来三线白酒上涨超40%,预计行情将逐步传导至二线、一线,大白酒有望跟进补涨。另外,国泰君安亦指出,目前高档白酒批零价格保持稳定,“两会”及“315”已过,压制高档白酒估值修复的负面舆情有望逐渐缓解,一季报维持高增长预期明确的白酒板块估值有望继续得到修复。

东北证券则对二三线白酒寄予厚望,指出一线白酒终端价格近期有明显松动,而且还有库存,这是近几年来未有的现象。终端价格的下降已经传导至一批价格,一批价格也开始松动,不过二、三线白酒普遍销售增长态势较好,并且出现了量价齐升的状态,加上二三线白酒的价格与一线白酒尚有不小差距,提价空间相对较大,客观上也为二三线白酒进一步提升业绩打下了良好的基础。

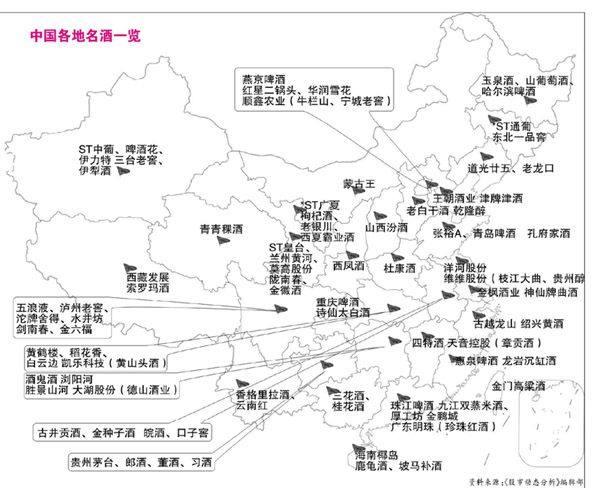

在二级市场豪饮白酒的同时,风投市场亦有诸多投资酒类企业的案例,自2009年以来,国内外各路资本纷纷抢滩酿酒行业,如成龙投资茅台,姚明进军赤霞珠干红葡萄酒,中国平安、高盛集团入驻河南宋河酒业,中信产业投资基金、光大金控等集体入股西凤酒。尽管西风、剑南春等知名酒企尚未上市,不过由于相当一部分酒类上市公司通过控股或参股的形式成功涉足酒类行业,因此A股市场不乏隐形白酒股,如坐拥牛栏山及宁城老窖的顺鑫农业(000860)、收购枝江大曲及拟收购贵州醇的维维股份(600300)均是隐形白酒股。事实上,在酿酒板块整体估值提升的同时,前述隐形白酒股亦同样得到了二级市场的认可,业内人士预计,随着酿酒行业的进一步升温,隐形白酒股同样不乏机会。

一线白酒不乏空间

春节前后,以五粮液为代表的白酒轮番涨价,并带动二三线白酒跟风涨价,国内白酒消费行业景气度持续提升,二级市场也以此为热点,白酒股迅速升温。事实上,在2011年沪深两市的系统性调整中,酿酒板块表现出了明显的抗跌效应,甚至演绎出了逆势大涨的行情。如贵州茅台2011年大涨23.05%,而五粮液(000858)同期仅微跌1.47%,远远跑赢主要指数。年初以来,随着白酒价格及销量的齐升,白酒股引领大盘的态势更为明显。

渤海证券发布的研究报告显示,2011年白酒行业收入增速为40.25%,比前11个月上升0.85个百分点,利润总额同比增长51.91%,继续维持利润总额增速快于收入增速的发展势头。渤海证券同时预计2012年白酒行业销量增速约为12%-15%,收入和利润总额增速会维持在20%和30%以上。

而贵州茅台披露的业绩预告显示,由于公司2011年产品销量与价格同比上涨,因此公司2011年净利润增速不低于65%;五粮液发布的业绩快报亦显示,公司2011年净利润同比增长40.90%;平安证券认为拥有国窖1573的泸州老窖(000568)2011年营收增速不會低于40%。无论是收入规模还是净利规模,一线白酒厂商均占了较高的比重,而一线白酒在产品“量价齐升”方面也起到了良好的引导作用,因此一线白酒对整个白酒行业景气度“筑底”效应明显。

不过今年的“两会”上,不少与会人员针对茅台的涨价提出了质疑,并一度成为一线白酒的压制因素,此外,有关“三公消费”的大讨论亦将茅台卷入舆论的旋窝,茅台的终端销售价格也一度大跌逾400元。东北证券的研报显示,由于一线白酒终端销售价格出现松动,并且还有大量的库存,因此若价格未能得到提升,一线白酒厂商将面临去库存化的压力,对销售收入可能会造成负面影响。

另有分析人士指出,对于白酒厂商而言,库存不值得过分担忧,白酒类资产非但不会因时间而贬值,反而会成为更为优质的资产。此外,一线白酒厂商账面上有大量现金资产,亦可冲抵库存带来的负面影响,只要对下游渠道控制较好,经营上一般不会出现问题。国泰君安亦有同类观点,近期高档白酒屡遭诟病,对投资者情绪构成了一定影响,但国泰君安经跟踪调研,发现目前高档白酒批零价格基本保持稳定,未见继续大幅下跌。从基本面上来讲,压制高档白酒估值修复的负面舆情有望逐渐缓解。

而在具体的投资逻辑上,平安证券认为社会舆论压力对五粮液的影响有限,五粮液估值处于历史低位,去年9月份产品大幅提价的效果主要在今年体现,且备受瞩目的团购领域正进入放量期,2012年业绩成长的确定性较高,并预计2011-2012年EPS分别为1.63元、2.52元,分别同比增长41%、54%。瑞银证券则认为泸州老窖的消费市场主要来自私人领域,政府直接采购所产生的营业收入并不大,公务卡消费政策对泸州老窖的影响有限,在“老窖模式”的催动下,泸州老窖将延续量价齐升的局面。

二三线白酒成长空间巨大

在一线白酒承受社会舆论压力的背景之下,二三线白酒非但没有受到负面冲击,反而获得更高程度的追捧,无论是业绩抑或股价,均表现凌厉。

在已经公布2011年年报的两家白酒企业中,酒鬼酒(000799)营业收入接近10亿元、同比大幅增长72%,而由于产品价格上涨加上期间费用率大幅下滑,因此酒鬼酒实现净利润1.9亿元,同比增长151%。沱牌舍得(600702)2011年实现营收12.69亿元,同比增长41.87%;由于高档白酒系列收入占比快速增长,因此沱牌舍得去年实现净利润1.95亿元,同比大幅增长155.25%。

在已经发布业绩快报的白酒公司中,洋河股份(002304)营收及净利分别同比增长66.9%、81.09%;青青稞酒(002646)营收及净利分别增长41.01%、57.17%。

在已经发布业绩预告的白酒公司中,古井贡酒(000596)净利预增80%-100%;伊力特(600197)净利预增50%以上;金种子酒(600199)2011年净利预增110%以上且2012年一季度净利预增60%以上;老白干酒(600559)去年业绩预增100%左右;山西汾酒(600809)业绩预增50%以上。

而在二级市场上,二三线白酒股逐级上攻,备受资金追捧,表现极为强势。如洋河股份、金种子酒、沱牌舍得均创出历史新高,较之于五粮液等一线白酒,二三线白酒在二级市场更易得到青睐。

业内人士指出,茅台等高端品种由于在2011年屡有提价,客观上为二三线白酒提价拓伸了空间,尽管二三线白酒的定价能力相对较弱,但一线与二三线白酒的价格落差无疑为后者提供了更多的想象空间。齐鲁证券就曾指出,对于二三线白酒而言,基于高端白酒提价后的替代效应,以及受益行业正常的升级扩容,其成长空间仍然巨大,增速不减。另一方面,在行业升级扩容的同时,一线白酒由于受到舆论钳制,间接为二三线白酒创造了进一步占领市场的机会。

在具体的投资逻辑上,民生证券认为,茅台等一线白酒厂商的高端定位基本符合消费品行业的基本趋势,未来盈利将取决于消费升级,而消费升级是确定无疑的事件,因此一线白酒的投资者价值将长期体现。而二线白酒属于快速增长型公司,如洋河股份通过渠道快速打开并奠定市场,而山西汾酒通过省内垄断的方式也获得了高速增长,洋河可进一步强化渠道纵深,而汾酒则可以通过外延式扩张的方式进入其他省区,因此二线白酒的爆发式增长潜力在短期内是可以预见的。对于酒鬼酒之类的三线白酒,民生证券称之为困境反转型公司,往往出在经营拐点附近。此类白酒由于既无茅台的品牌号召力,又无洋河的的渠道力,因此不能以投资一二线白酒的思路来考量酒鬼酒等公司。但民生证券同时指出,一旦三线白酒出现拐点,则在较长的一段时间内将持续高速增长,酒鬼酒、金种子酒均是如此。

在具体的投资品种方面,国金证券认为沱牌舍得沿袭川酒运作模式,借助单一价位带产品做全国市场,有望取得更大的发展。国金证券指出,国窖1573、水井坊、郎酒的红花郎、剑南春均是借助做大单一价位产品实现十亿级以上规模收入。沱牌舍得早年由于品牌力与营销力不足,并无能力复制该模式,而目前已经具备该实力。

宏源证券则认为山西汾酒虽然在外省扩张方面不及其它酒企,但汾酒具有难以取代等特点,而且公司在今年前两个月已经完成了省外市场全年扩张任务的20%-25%,因此山西汾酒的发展潜力巨大。

隐型白酒股值得期待

在酿酒板块出现整体性走牛行情的同时,涉酒类上市公司亦不甘寂寞,甚至不乏沾“酒即涨”的现象,如顺鑫农业、维维股份、凯乐科技(600260)一季度均出现了大幅反弹。

顺鑫农业主营屠宰及白酒业务,其中白酒业务在公司2011年的总营业收入中占比33.03%。顺鑫农业坐拥牛栏山及于2008年末收购的内蒙古宁城老窖两大品牌,2011年分别取得营收23.85亿元、1.15亿元,净利润分别为1.87亿元、230.6万元。尽管宁城老窖并未完全释放业绩,但方正证券认为,顺鑫农业将继续深入推进“全蒙战略”,加大内蒙古市场的开发力度,通过市场模式化运作,不断提升产品覆盖率,大北方区域销售网络体系初具规模,预计未来五年销售收入达到10个亿。航天证券指出,尽管顺鑫农业2011年业绩不及预期,但公司白酒业务因其具有较好的口碑和客户粘性,未来依然是公司的盈利增长点。

除顺鑫农业外,生产豆奶粉、动植物蛋白饮料的维维股份也经营酒类业务,公司于2009年10月斥资3.48亿元收购湖北枝江酒业51%股权,后者拥有枝江大曲等著名品牌。收购枝江酒业之后,维维股份正式进军白酒业,资料显示,截至2011年上半年,酒类产品为维维股份贡献了近20亿元营业收入,占比约四成。

今年3月9日,维维股份宣布拟收购贵州醇,再度加码白酒业务,该公告迅速被二级市场放大最终令维维股份连续涨停。业内人士预计,若维维股份成功收购贵州醇,则维维股份半数以上的营收将来自于白酒业务,届时维维股份将彻底变成酒企。

从事塑料管材生产及房地产的凯乐科技也是隐形白酒股之一,该公司于2008年4月收购湖北八大名酒之一的黄山头酒,经过2011年12月的增资,凯乐科技目前持有湖北黄山头酒业有限公司79.01%的股权。财务数据显示,白酒业务于2011年中期为凯乐科技贡献的营收不足亿元,在总营收中的占比为12.71%,不过该业务毛利率高达84.21%。从去年末的增资行为来看,凯乐科技有意扩大白酒的业务规模。

A股涉酒类上市公司并不止于前述三家,天音控股(000829)拥有章贡酒品牌,大湖股份(600257)参股德山酒业,而广东明珠(600382)旗下有珍珠红酒等,分析人士称,随着酿酒行业尤其是白酒行业景气度的持续提升,将会有更多的上市公司涉足通过收购或参股的方式涉足酿酒行业。事实上,除上市公司之外,风投资本对酒类资产也颇有兴趣,成龙牵手茅台、姚明进军赤霞珠干红葡萄酒、平安信托入股湖北稻花香等就是典型案例。

猜你喜欢

今日农业(2022年13期)2022-11-10 01:05:49

小学生学习指导(低年级)(2022年9期)2022-10-08 03:11:54

农产品加工(2022年7期)2022-05-26 07:32:02

农产品加工(2022年4期)2022-03-11 09:48:22

动漫星空(兴趣百科)(2020年5期)2020-06-10 03:16:18

酒·饮料技术装备(2018年1期)2018-04-28 09:09:03

小学生作文选刊(2017年4期)2017-06-21 11:30:37

陕西画报(2016年1期)2016-12-01 05:35:28

湖南包装(2016年2期)2016-03-11 15:53:13

金色年华(2016年8期)2016-02-28 01:40:23