波浪理论新探讨:“十浪”优于“八浪”

2012-04-29 07:34:05张晓东

股市动态分析 2012年20期

张晓东

1927年,艾略特(R.N.Elliott)提出了著名的波浪理论,认为市场走势会不断重复一种模式——每一个周期由5个上升浪和3个下跌浪组成,即“五上三下”的“八浪循环”。波浪理论在股市分析方面确实有其科学、准确的一面,这也是其成为“世界股市分析上运用最多”分析工具的原因。另一方面,“最难于了解和精通”则说明了波浪理论尚存在着不足之处,急待完善。

形态、比例和时间,被称为波浪理论的“三要素”,重要性以前后为序。而实践中,时间因素并非是最次要因素,相反,时间因素对波浪的形态有决定性作用。本文从时间周期规律及市场实践的角度出发,提出波浪理论的修正形态——“五上五下,十浪循环”,并从理论和实践方面对修正的波浪理论进行校验,与大家一起探讨。

“五上三下”存在结构性矛盾

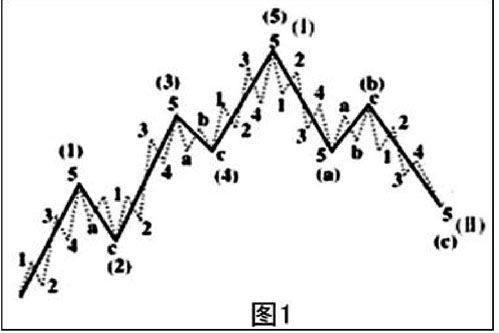

“五上三下,八浪循环”波浪理论图示为图1:(1)(2)(3)(4)(5)驱动浪、(a)(b)(c)调整浪及其子浪的基本运行关系。

通过观察可以发现,图中存在一个结构性矛盾:调整浪(a) (c)与驱动浪(1)(3)(5)是一样的五浪子浪结构,调整浪(2)与反弹浪(b)是一样的三浪子浪结构。简言之,左侧(1)(3)(5)浪与右侧(a)(b)(c)浪的子浪结构是完全相同的。同样的内部结构,最终却演化成为完全不同的两种形态(五浪结构的驱动浪和三浪结构的调整浪),这是不可思议的。“五上三下,八浪循环”在结构上是前后矛盾的,也不符合事物发展规律。

众所周知,相同的结构只会出现相同的结果,不同的结构才是驱动浪与调整浪能够区分的根本所在。实事上,驱动浪与调整浪有着完全不同的内部结构。正因为结构不同,同样是五浪子浪驱动结构的(a)(c)调整浪才没有发展成(1)(3)(5)驱动浪。

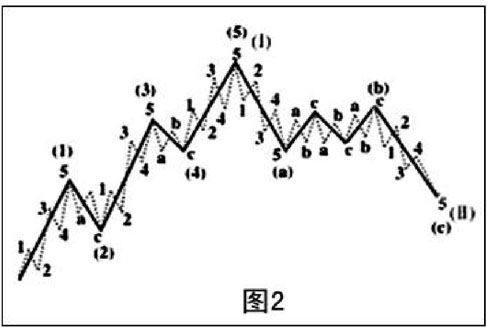

理论上,驱动浪大部分时间用于驱动生长,这也是为什么浪三远比浪一运行时间更长的原因;调整浪大部分时间用于持续整理,显然,浪(b)应比浪(2)浪运行更长的时间才符合常情。基于这个原理,延长右侧浪(b) ,则“五上三下,八浪循环”模式将修正成为“五上五下,十浪循环”模式(见图2)。

与驱动浪出现延长浪一样,我们也可以这样理解:浪(b)是调整浪的延长。这一方面体现了调整浪侧重于持续整理,另一方面也正是由于较长时间的调整,打破了驱动浪的内在时间节奏,使得调整浪(a)虽然有五浪子浪的驱动模式,却无法发展成为五浪结构的驱动浪,而最终演化成为三浪结构的调整浪。

“十浪循环”模式解决了“五上三下,八浪循环”波浪理论的结构性矛盾,体现了驱动浪与调整浪的本质区别。

“五上五下”是时间周期规律的市场表现

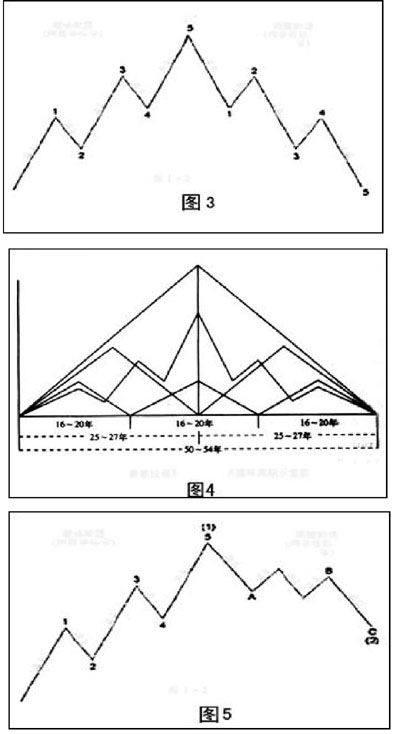

一个波浪为什么会演化成为“五上五下”的十浪?这要从时间周期的特性分析。时间周期的重要特性之一是谐波和叠加。由于谐波具有收敛性,即对基波有影响的谐波主要集中在低频阶段,基波的二次、三次谐波的叠加形成了“五上五下”十浪结构。在正弦周期中,“五上”和“五下”是对称的,即左侧五上和右侧五下是一致的(如图3)。

一个很好的例证是康德拉蒂耶夫长循环周期(如图4)。图4中从上至下,分别是:基波周期、五浪周期结构、二次谐波周期、三次谐波周期。其中,一个五浪上升和五浪下降的时间周期结构清晰可见。

而在非正弦周期中,波浪会出现峰偏移现象,牛市表现为上升时间大于下跌时间;熊市表现为下跌时间大于上升时间。以牛市为例,峰偏移现象导致左侧3浪延长,同时右侧浪3缩短,最终右侧浪3被压缩成了一个调整浪(b),整个形态成为了“五上五下,十浪循环”,简化图如图5。

我们假设时间与空间同步,驱动浪1运行1个时间单位,浪2回调浪1的0.618倍,简记为0.6个时间单位。浪3达到浪1的1.618倍长,简记为2个时间单位。调整浪A浪运行1个时间单位,反弹浪B浪运行3个0.6,即1.8,简记为2个时间单位,C浪运行1个时间单位。整个运行时间图为图6。

图6反应了驱动浪与调整浪的运行时间关系。从运行时间上可以看出:浪2小于浪1,结构简单;浪B大于浪A,为浪A的2倍,浪2的3倍,且结构复杂。进一步分析:一个五浪结构的驱动浪,向前成长将生成大一级的五浪驱动浪还是大一级的三浪调整浪,取决于驱动浪之后的调整浪的大小。换言之,驱动浪与调整浪的区别不在于子浪驱动浪,而取决于子浪调整浪。当子浪调整浪踏着子浪驱动浪的周期节奏(运行时间一般小于驱动浪)成长,则形成驱动浪;而当子浪调整浪足够长,突破了子浪驱动浪的周期节奏(运行时间一般大于驱动浪,为驱动浪的2倍),则形成调整浪。简言之,调整浪相对驱动浪的运行时间是区分大一级驱动浪与调整浪的关键。

这一点尤为重要,传统的波浪理论往往是“事后数浪”——波浪运行结束了,是五浪,归结于驱动浪;是三浪,归结于调整浪,在波浪没有走完之前,无法区分大一级波浪到底是驱动浪还是调整浪。“十浪循环”波浪理论则将这一过程提至“事前”,在波浪运行过程中,通过分析调整浪相对驱动浪的运行时间来分辩大一级浪将来要运行的是驱动浪,还是调整浪,“事后数浪”变为“事先分析”。

“十浪循环”波浪理论的市场实践

由于小时图是最小的波浪,无法再细分子浪,所以“十浪循环”波浪理论应用于日线级以上的指数走势图上,其子浪是小时图。图7为上证指数2001年6月—2002年8月间的日线走势图。

图中,浪1下跌6个交易日,浪2反弹5个交易日,浪3下跌78个交易日;反弹浪a上涨28个交易日,浪b下跌56个交易日,浪c上涨18个交易日。这里,浪1、3、5,浪a、c子浪均为五浪结构的驱动浪。注意到b在形态上是个复杂结构,且浪b运行时间为浪a的2倍长。2浪运行时间小于1浪;3浪运行相当长时间;b浪相对a浪亦运行了相当长时间。

图8是上证指数由2007年10月16日6124点历史高位开始下跌。第一个波段下跌31个交易日,随后反弹30个交易日。反弹时间短于下跌时间,判断波段属性为(1)(2)(3)驱动浪。到2008年10月底,上证指数向下运行了九浪的驱动结构,最低跌至1664点。

图9为上证指数2007年10月以来的月线走势图。自2007年10月起,上证指数下跌13个月,随后反弹30个月,至2011年4月29日的3067点,反弹时间为下跌时间的2.3倍,且形态上为复杂结构,判断波段属性为(a)(b)(c) 调整浪。

“十浪循环”波浪理论精髓:驱动浪与调整浪在结构上有着本质的不同,两者区别在于子浪调整浪相对子浪驱动浪的运行时长,从这个意义上讲,“十浪循环”波浪理论也可称之为“相对波浪理论”吧。

猜你喜欢

汽车实用技术(2022年7期)2022-04-20 11:45:04

今日农业(2021年14期)2021-11-25 23:57:29

哲学评论(2021年2期)2021-08-22 01:53:34

房地产导刊(2020年11期)2020-12-28 01:32:30

意林(2020年10期)2020-06-01 07:26:37

中华诗词(2019年7期)2019-11-25 01:43:04

铁道通信信号(2019年4期)2019-10-10 03:42:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

影视与戏剧评论(2016年0期)2016-11-23 05:26:01

通信电源技术(2016年1期)2016-04-16 04:57:31