财务数据打架的背后

2012-04-29 00:44:03岳彩周

新财经 2012年3期

岳彩周

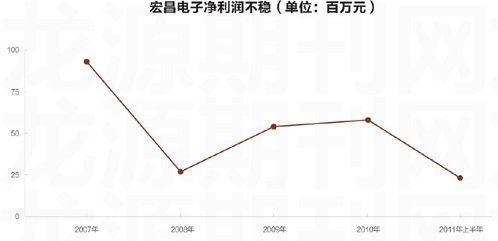

两次冲刺IPO,2010年净利润仅6129.9万元的宏昌电子终于过会了,拟在主板挂牌。

观察宏昌电子的招股说明书,公司营业收入和净利润极不稳定,波动较大,2007年其净利润为0.88亿元,2008年仅为0.26亿元,2009年突然又上升为0.57亿元,2010年为0.61亿元,2011年上半年为0.24亿元。公司预计,2011年全年净利润较2010年有一定下滑。

可以看出,在公司准备上市的2009与2010年,公司利润相对之前都有大幅提升。

再看营业收入,2007年营业收入为13.79亿元;2008年为11.31亿元,同比下降17.98%;2009年营业收入为8.68亿元,同比下降23.25%;2010年全年营业收入125万元。

可以看出,公司2009年的营收大幅下滑,而净利润却实现了翻番增长;2010年营收增长了44%,而净利润仅增长了7%。财务数字打架明显。

进入2011年以来,日本地震及泰国水灾影响电子行业的供应链;金融危机从美国向欧洲不断蔓延导致欧美市场需求增长疲软。另外,2011年我国电子信息产品产业发展增速下降,电子行业增长放缓间接对公司产品毛利率产生不利影响,间接影响宏昌电子的业绩。

2011年1月-6月,公司营业收入6.9万元,占2010年全年营业收入的55.40%,超过2010年全年的一半;2011年1月-6月营业利润0.27万元,占2010年全年营业利润的42.77%,低于2010年全年的一半。预计公司2011年全年销量及营业收入将继续增长,营业利润较2010年有一定下滑。

关联交易不断

宏昌电子招股说明书显示,公司生产环氧树脂的主要原材料为双酚A、环氧氯丙烷、四溴双酚A和丙酮。四种主要原材料采购成本合计占营业成本的比重平均在75%左右,其中,双酚A和环氧氯丙烷的采购成本占营业成本的比重平均在60%左右,这些原材料价格受到市场供求变化的影响而波动。

记者发现,原材料价格是影响公司业绩的关键变量。在价格上涨的年份,公司会通过关联采购降低成本。

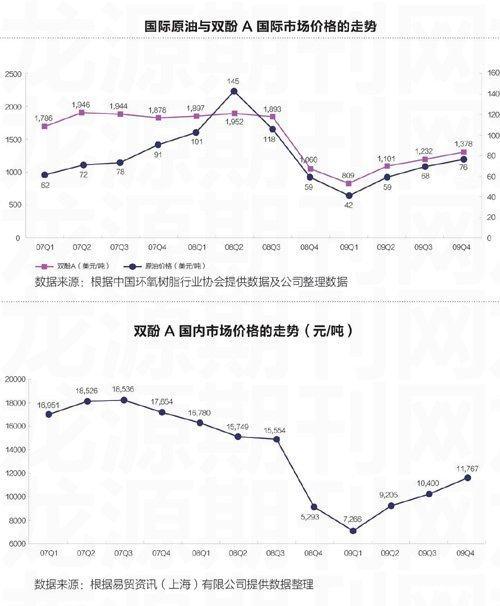

双酚A在2010年初开始上涨,从最初的13500元/吨涨到年末的18000元/吨,最高达22000元/吨;2011年上半年最低也没跌破16000元/吨,大部分时间维持在19500元/吨。而我们看看宏昌2010年全年采购均价为13650元/吨,2011年上半年采购价是16190元/吨。

为什么宏昌电子有如此低的采购价格?而且,据招股书上说,其主要原材料是进口的,没理由采购均价比国内报价还低。

记者怀疑,公司或通过关联采购实现了利润的增长。上次IPO被否时,2007、2008及2009年度,公司从前五名原材料供应商的采购额占同期原材料采购总额的比例分别为69.67%、66.52%和43.59%。

而本次IPO申请时,2010年度以及2011年上半年,公司从前五名原材料供应商的采购额占同期原材料采购总额的比例分别为提高到了64.67%和62.00%。

可以发现,每当原材料价格上涨后,公司从前五名原材料供应商的采购额占同期原材料采购总额的比例就会大幅提升。

在宏昌电子材料近三年的前五名原材料供应商里面,还可以看到台塑股份的影子。台塑股份是王文洋的父亲王永庆及其家族成员能够施加重大影响的公司。而王永庆还拥有南亚塑胶5.46%的股权,台塑股份也控有南亚塑胶9.87%的股份。有意思的是,南亚塑胶是宏昌电子材料最有力的竞争对手,也是宏昌电子材料拼命赶超的对象。

数字打架的背后

宏昌电子2009年相对于2008年利润的飞跃,按正常商业规律来说,或者因营业收入迅速扩大,或者原材料价格下降,或者产品价格忽然提高,或者并购了别的盈利公司。但记者发现,公司2009年营业收入却出现了大幅下滑,产品价格也没有提升,上述其他原因也不存在。

另外,公司2009年生产成本也出现了微增。“自2006年以来,国家商务部对这些原材料进口逐年开始征收反倾销税,导致公司在2008年的生产成本上升了0.48%,2009年生产成本上升了0.56%。”

记者发现,公司2009年的净利润飞跃的一大驱动力是利润的调节。一种的调节是存货损失的转回,另一种可能是以前年份隐藏利润在2009年的释放。

2008年下半年,国际原油价格迅速下跌,从每桶价格最高的147美元,最低曾跌破每桶40美元,从而引起环氧树脂产品价格短期内大幅下跌,使宏昌电子公司遭受了存货短期内大幅跌价的损失。那么,公司2009年也或通过存货跌价损失转回来实现了部分净利润。如果扣除存货跌价准备冲回带来的影响,公司的净利润将大打折扣。

宏昌电子在招股书中也表示,公司2009年年末转回了77.02万元的存货跌价准备。但数字真的这么少吗?很值得怀疑。因为公司2008年计提了接近上千万的存货跌价准备。

另外一种可能就是实现利润平滑,营造稳定增长的假象。

公司在招股说明书中显示,近年来,公司的应收账款余额总体呈增加趋势。公司的应收账款2009年末比2008年末增加了14.40%,2010年末同比2009年末增加了36.84%。2011年上半年比2010年末增加了20.06%。但观察公司的营收可以看出,公司2009年营收并未增长,反而同比下降23.25%,但应收账款却增加了14.40%,利润也翻番至0.57亿元。这也太矛盾了。

这就很让人怀疑,公司或在2009年隐藏了营业收入,粉饰2010年的业绩,因为公司2010年是申请上市的关键年份;或公司2009年的利润也可能是以前年份平滑而来的。

宏昌电子为了上市可以说是煞费苦心,不断平滑利润。

2010年,公司的产品环氧树脂价格在2010年开始强劲反弹,从最初的20000元/吨到近28000元/吨,上涨了40%。这种形势下,公司也仅实现了利润的微增,从0.57亿元上升到0.61亿元。但如前所述,公司的双酚A在2010年全年采购均价为13650元/吨,低于市场均价。但为何没有实现净利润大增呢?难道公司又在隐藏利润,搞利润平滑,以备不时之需?

盈利的不确定性

正如宏昌所说,环氧树脂是用规模带来效益的,扩大产能的思路是正确的。但相对于下游需求,环氧树脂行业产能过剩也越来越明显。

环氧树脂下游客户主要是PCB铜覆板用的阻燃型环氧树脂、LED封装用的液体环氧树脂、风电用的环氧树脂及复合材料和涂料用的环氧树脂。PCB铜覆板用量较大,但其利润也非常低,PCB最大的生产商东莞生益科技,从1995年上市至今,其给投资者带来的回报并不高,而这十几年来是PCB电子行业高速发展的时期。

我们还有理由相信未来铜覆板产能会扩张得更大吗?LED及风电经过这几年的高速发展,基本上是步多晶硅后尘,产能也严重过剩,当然,如果行业能整合,未来还是可以期待的。生产风电用的环氧树脂,目前国内还较少,不过巴陵石化也在做,还有国外巨头的竞争,因此,环氧树脂市场竞争也比较激烈。

公司本次上市募集资金按照项目预期增加产能8万吨,但新增产能是否都能销售出去却值得怀疑,毕竟环氧树脂行业是一个完全竞争的行业。要知道公司2010年的产能是7.3万吨,却只销售了6.44万吨,只有88%的设计产销率。再看看招股书上,从公司近三年来前五大客户销售额可看出,客户对宏昌产品的黏性并不大,几大客户经常易主,影响客户选择哪家环氧树脂的首要因素是价格。

2011上半年,618环氧树脂整体高于24000元/吨,而宏昌电子公布的液体环氧树脂平均售价却是23000元/吨。2010年全年大部分时间在22000元/吨以上运行,但宏昌电子的液体环氧树脂平均售价为20700元/吨。而宏昌一再宣称其是高端的电子级产品,不同于低端的环氧树脂,但为什么其售价却如此不合理。高端产品售价低,看来行业竞争很激烈,公司被迫采取价格战策略。

而另一种可能是公司的关联销售。原料低于市价采购,产品也低于市价销售给关联方。

媒体报道:“宏昌电子材料的产品销售中有一部分是销往广州宏仁和无锡宏仁。而且销售金额占比在2007年高达33.77%,虽然之后逐年下降,但是宏昌电子销售比较依赖控股股东是不可否认的。”

猜你喜欢

沈阳医学院学报(2023年6期)2023-12-27 09:51:00

上海建材(2017年2期)2017-07-21 14:02:10

福建轻纺(2017年12期)2017-04-10 12:56:32

中国塑料(2016年2期)2016-06-15 20:30:00

浙江大学学报(工学版)(2016年9期)2016-06-05 09:20:52

现代商贸工业(2016年35期)2016-04-09 06:59:36

材料科学与工程学报(2016年5期)2016-02-27 07:11:27

中国塑料(2015年7期)2015-10-14 01:02:35

长春师范大学学报(2014年8期)2014-07-01 23:28:08

中国医学科学院学报(2013年6期)2013-03-11 20:26:08