广发证券的危险信号

2012-04-29 00:44胡伟凡

英才 2012年4期

胡伟凡

1月巨亏8991万元,在全部18家上市券商中排名垫底;2月净利润则高达3.19亿元,一举杀回第一,这是广发证券(000776.SZ)今年前两个月的惊悚表现。

虽然单月的财务数据并不具有太多的参考价值,但需要注意的是,在公布1月数据之后,广发证券八度现身大宗交易平台。成交金额5.5016亿元、共计2428万股,其每笔大宗交易的折价率均高于8%,其中3月2日的两笔更是高达16.68%,可谓“甩卖”——而当天广发证券大涨8%,创下其近8个月来的最高涨幅。

一个值得玩味的细节是,上述2428万股均出自广发证券股份有限公司广州黄埔大道证券营业部。于此时此地连续抛售广发股票,不由得让人产生联想。

广发证券的业绩缘何大起大落?对于首月亏损原因,公司的解释是:“1月交易日只有15天,因此经纪业务收入减少”以及“公司卖出了部分可供出售的金融资产,以前计入净资产的浮亏因此转入了利润表”,但这并不能充分解释广发证券业绩为何居于上市券商末流;而对于2月其“林书豪”式的盈利表现,分析评论也莫衷一是。

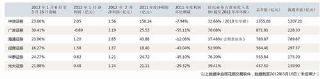

或许我们可以通过比较总市值400亿元以上的6家券商的相关财务数据来发现一些端倪(见图表):经纪业务占比最大的华泰证券(601688.SH)和广发证券也是2011年利润环比降幅最大的两家券商,与之相对比的是经纪业务只占30%左右的中信证券(600030.SH),其净利润降幅不到8%。

一位券商行业分析师告诉《英才》记者,传统业务的巅峰期已过,很难再带来丰厚的利润了。“2010年4月股指期货和融资融券的推出标志着券商业务结构转型的开始”,该分析师认为两年来,整个券商行业的转型速度还是偏慢。“在一个较为成熟的金融市场中,券商经纪业务占比应在30%左右,而我们的行业平均值仍在50%。”事实上,缩减经纪业务占比、实现业务结构转型早已是券商行业的共识。

英大证券研究所所长李大霄向《英才》记者表示,利润不应该成为评判一家公司的唯一标准,“不同的券商有不同的定位,其表现很难用一个绝对客观的标准去衡量。”

广发证券从账面角度完成了一次漂亮的反击,但背后是上证指数两个月来300点的涨幅——上涨行情带来了千亿级别的成交量以及连续上涨五周的新增开户数,这对主打经纪业务的广发来说,无疑更为利好。然而当市场低迷时,广发证券靠什么吃饭?“国内券商面临的一个问题是同质化严重,在某些业务里挤做一团。在自己擅长的市场里精耕细作,将是券商行业的必然出路。”李大霄如是说。

在券商转型大幕拉开之后,以五矿证券为首的中小券商异军突起,五矿证券结合自身大股东(五矿集团)的特点,形成在有色金属研究方面的独特竞争力,盈利模式也由传统的中小散户低佣金型转为大中客户投资顾问服务型;华林证券则力推投行业务,先后吸引了大批原平安证券的投行员工前来投奔,其中甚至包括原平安证券的总经理薛荣年——扩张之意,显露无疑。

如何看待在转型上慢一拍的广发证券的处境?

截至2011年三季报,广发证券的市场份额已从2010年的4.88%下滑至4.10%,纵然广发证券一再下调佣金率,其市场份额仍在不断被蚕食,这似乎是个危险的信号。

猜你喜欢

现代经济信息(2023年16期)2023-09-04

新财富(2023年4期)2023-04-26

新财富(2022年4期)2022-04-18

现代经济信息(2022年31期)2022-02-24

新财富(2020年3期)2020-03-19

证券市场周刊(2017年14期)2017-05-23

投资者报(2014年26期)2014-07-31

河北金融年鉴(2012年0期)2012-03-25