1949中期大底已确立

2012-04-29 00:44:03薛树东

股市动态分析 2012年50期

薛树东

本周市场经历短暂的震荡后,开始强势挑战2100点重压区,并取得成功,至此,1949中期大底已经得到确认!而周末召开的中央经济工作会议很可能就是确立这波行情的催化剂。由于年关将至,大小非解禁压力、资金结算压力不断影响着人们的投资情绪,特别是大小非解禁压力,我们的大小非并不会因为市场低迷或者估计超跌,而降低减持欲望。我们看到,大多数机构的观点显得异常谨慎,我想问一下,研究机构的年度策略准确率是否值得怀疑。

问题当然是客观存在的,最新数据显示,在A股市场11月份连续创下新低的情况下,大小非股东依然大肆减持套现。11月大小非减持规模达到3.54亿股,创8个月来新高,上市公司股东抛售压力不降反升。中登公司数据显示,今年11月解禁的股改限售股份被减持3.54亿股,不仅环比上升10.6%,更是创今年4月份以来的单月新高。在这中间,持股比例大于等于公司总股本5%的大非股东减持量达到2.39亿股,环比剧增近一倍,且同为8个月以来新高。大小非的低位减持动作已经充分说明了制度的不合理性,市况受到影响我们不感到意外。

再者就是世界瞩目的“玛雅预言”,下周五就是玛雅预言中的所谓“世界末日”,而这一天恰恰又是二十节气的冬至,更是跨年度的期指结算日,因此,无论如何,下周都是一个情绪敏感的一周。科学已经论证:玛雅预言中关于2012年12月21日是“世界末日”是一种被误解的说法。那一天是玛雅历法中重新计时的“零天”,表示一个轮回结束,一个新的时代的开始,而并非指世界末日。但并不是人人都懂科学、相信科学,理性与感性之间在量变没有发生之前,两者不一定存在严格的界限,比如说我们通常提到的观望。

上述分析基本解释了市场一度进入震荡调整阶段的原因,技术面和情绪面的作用最直接。至于大小非减持,就像一个毒瘤,不管什么时候它始终存在。对于12月4日探下的1949点,不管它被市场冠以怎样的名称,从性质上,我们认为是中期级别以上的底部,这不仅仅得到了历史价量关系规律统计的证实,而且我们也发现增量资金的介入迹象,这是今年以来比较罕见的。

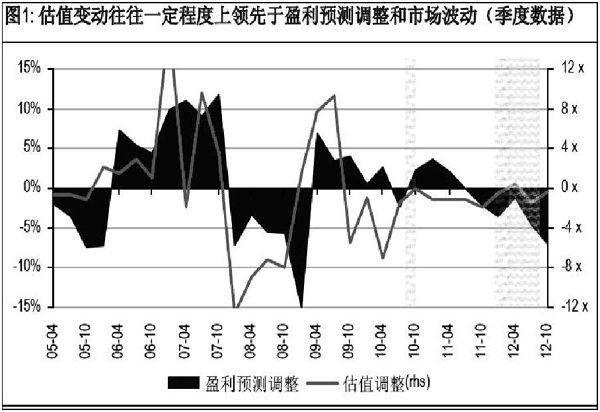

最为典型的是银行股,本轮行情出现持续的价量态势,我们知道此前市场活跃的是各路游资,他们是不会买银行股的,中小投资者应该不会有这样的集中买力。这肯定是新的增量机构势力所为,而且这是今年以来首次出现的集中增持银行股的现象,这是需要重点关注的。这说明估值见底已经成为很多机构的共识。通常在牛市,首先是估值上升,随后是盈利预测上调;而在熊市,往往首先是估值下跌,然后盈利预测下调。在熊/牛市末期,估值先于盈利预测企稳。换句话说,在熊末牛初,估值见底企稳回升,而盈利预测继续下降,当前的A股市场就是这样的情况,这是研究机构的情绪在作怪,现在各大机构正在忙着搞年度策略报告会,普遍谨慎估计是主流倾向。

对于明年的资金环境,研究机构的态度普遍比较谨慎,由于央行始终没有降准或者降息,大大压低了对市场对明年资金环境的预期。CPI反弹明显让央行感到异常谨慎,现在的货币环境确实还谈不上宽松。但我们不要忘了全球流动性泛滥的大环境,本周美联储本年度的收官议息会议结果揭晓。美联储旗下的联邦公开市场委员会决定,推出第四轮量化宽松、也就是QE4,每月采购450亿美元国债,替代扭曲操作,加上第三轮量化宽松每月400亿美元的的宽松额度,联储每月资产采购额达到850亿美元。除了量化宽松的猛药之外,美联储保持了目前零利率的政策,把利率保持在0到0.25%的极低水平。欧美国家带头放货币,中国尽管还谈不上会跟随,但绝对不会收的太紧。

比较模糊的还是政策面,新一届决策层到底采取哪些治国方略,现在还只能靠猜。对于股市而言,我们并没有看到解决股市本质矛盾的政策出台,目前还处在隔靴搔痒的状态。1949点并非是受到利好催化,这和今年“97短命长阳”有着本质的区别。我们需要明白的是,政策面的变化不会始终处在理想化改革状态,我们并不排除回归理性和现实的可能性,因为证券行业的危局会促成这一变化。新华社13日发表题为《中国股市呼唤二次改革》的文章,文章中指出了许多股市长期低迷的原因,解决这些问题显然要从制度改革上想办法。

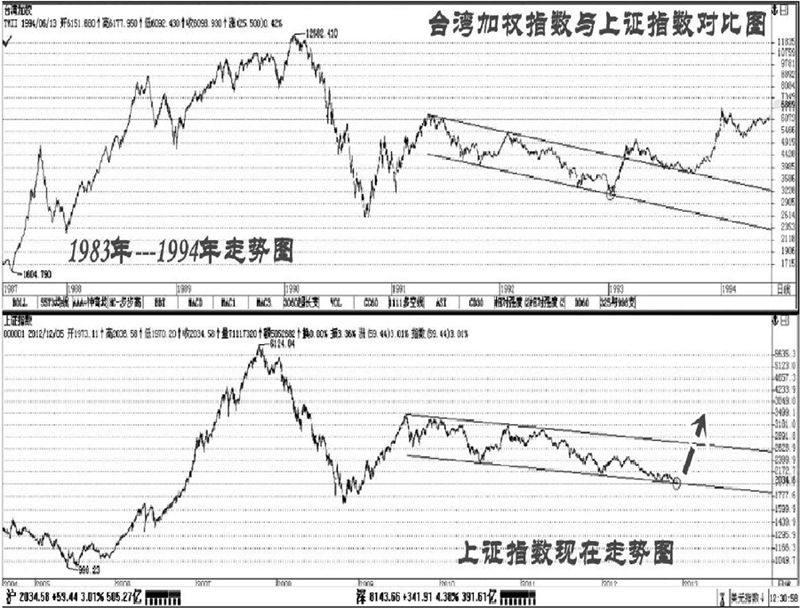

市场产生分歧的问题还有技术面,那就是大C浪一般要创新低,这似乎形成一种惯性认识,月线看到比较清楚,6124-1664点属A浪调整,1664-3478属B浪反弹,按照经典的波浪理论,C浪是要创新低的。因此,很多市场极端的观点正在努力迎合这一切,很多著名的专家学者提出本次调整会跌倒1664点以下。对此,我们并不认同,原因有二,上证指数的设置存在缺陷,权重过度集中在银行保险和石油石化上,指数的运行很难反映市场的真实状况。此外,C浪不创新低在其他市场也有先例,我们可以看上证指数和台湾加权指数的走势比较:

从行情展望的角度看,分歧确实客观存在,但现实是,哪一次中国股市不是在分歧中上涨呢?中国股市已经经历了五年多熊市的洗礼,下跌幅度、时间创出历史之最,股民亏损幅度也达到了历史之最。更为重要的是1949点之前的下跌已经出现局部崩盘的危险信号,只是上证指数由于权重设置的缺陷,并没有真实地反映这一切,这是投资人所能忍受的极限了,如果继续下去,证券行业也会出现从局部崩盘到全面崩盘的局面,我的同事说,熊市末期的下跌是血淋淋的,没有券商倒闭,没有大批基金清盘,我不认为大盘见大底了。应该说这种看法不是完全没有道理,但这些都发生在股权分置改革前,当时的市场规模还不大,现在股市已经发展为一个庞然大物,而且是一个很不健康的庞然大物,如果发生危机,所造成的后果可能难以收拾。因此,市场所有参与方必须达成共识,维系市场的基本稳定,一旦出现极端情况,对谁都没好处。

综合而言,我们认为1949中期大底已经确立,股市历史注定将铭记这一点位。我们更需要探讨的是大盘的上涨方式。998、1664都是缓慢盘出底部,因为在单边做的市场环境中,随着市场规模的不断增大,越来越难以出现V型的底部。而现在的市场环境是双向交易机制,要知道双向交易机制既可以助跌,当然也会助涨,股指期货是2010年4月推出,同年7月的2319行情底部的形成特点最值得参考,它是双向交易机制建立后的第一个底部,它走出了类V型的反转走势,这波行情会怎样呢?拭目以待!

(作者系深圳国诚投资研发中心总经理)

猜你喜欢

—— 玛雅圣城

发明与创新(2022年5期)2022-01-05 06:39:00

发明与创新(2021年48期)2021-12-15 10:42:50

发明与创新(2021年44期)2021-12-15 10:27:10

小学生必读(高年级版)(2017年10期)2018-01-18 06:53:36

小学生必读(高年级版)(2017年12期)2017-03-08 10:41:37

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年32期)2016-10-25 14:05:03

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年29期)2016-08-04 14:05:03