长江投资:主业有待进一步明朗

2012-04-29 00:44:03

股市动态分析 2012年7期

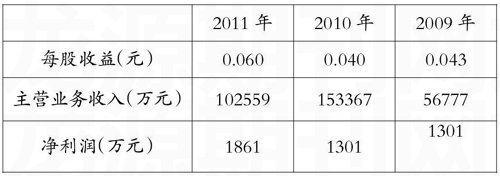

2011年,公司实现营业收入10.26亿元,同比减少33.13%;其中第4季度单季度实现营业总收入29976.29万元,同比减少62.83%。全年实现净利润1861.04万元,同比增长43.08%,实现EPS为0.06元。

公司业绩表现尚可,但主业尚不明朗,非经常性损益构成了利润的大部分来源,从存续角度而言,公司不具備稳健增长的能力。从分季度业绩来看,公司2011年第四季度营收及净利润均出现了大幅下滑,抗周期能力相对较弱。另外,公司的毛利率迟迟未能得到提升,费用控制能力也有待加强。

不过,公司未来的业务已经呈现明朗化的迹象,物流业务收入在整体业务中占比逐步提高,已达85%以上,物流业务未来的表现将决定公司的发展,而物流业未来的看点将是陆交平台。在电子商务的浪潮中,陆交中心作为整合零散运输资源的平台,虽然在细分市场上起步较早并得到了政府的大力支持,但是面对电子商务自建物流的趋势,公司的陆交平台并没有表现出强烈的竞争优势,业务扩张的增速不高也侧面反映了其业务扩张的难度,公司未来发展的关键在于陆交平台的专业化服务水平和是否能培养出用户粘性,但是目前仍然是该项目的培育期。

二级市场上,公司股价尚未走出下降通道,不过并不缺乏脉冲式的短线操作机会,中线操作则并不合适。■

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

国际太空(2022年2期)2022-03-15 08:03:22

国际太空(2021年11期)2022-01-19 03:27:06

国际太空(2021年8期)2021-11-05 08:32:44

房地产导刊(2020年5期)2020-06-24 06:13:42

山东冶金(2018年6期)2019-01-28 08:14:58

产品可靠性报告(2017年5期)2017-08-30 09:57:46

学习月刊(2015年10期)2015-07-09 03:35:16

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16