经销商上市公司, 你们还好吗?

2012-04-29 00:44杨淑杰

汽车观察 2012年8期

杨淑杰

为了更好地对汽车经销商的整体运营状况进行把握,本文将在六家国内上市的经销商集团——庞大集团、物产中大、大东方、特力集团、亚夏汽车、漳州发展的基础之上,结合中国汽车流通协会日前评选出的流通行业百强企业进行分析,以期更加全面地勾勒出中国汽车流通行业的经营现状及未来的变化趋势。

实际上,如果单从经营规模、年销量等宏观数据来看的话,近两年中国汽车流通行业的确受益于车市蓬勃,取得了不错的业绩增长。根据中国汽车流通协会的数据显示,2011年度百强企业营收合计超过8000亿元,较2009年增长近1/3,销量超过400万辆,同比劲增5成。百强旗下的网点数量较2009年也几乎呈现翻番增长的劲头。只是,这样的销量增长并没有给经销商们带来多少“实实在在的收益”。相反,与经销商们时刻相伴的,是利润的微增、投资收益的缩水、现金流的不断吃紧。由此看来,中国汽车流通企业的增长模式亟需变革。

经营业绩——处于微增阶段

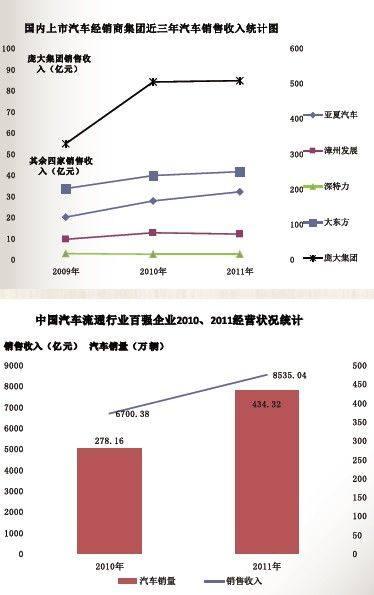

根据中国流通协会的统计数据显示,2011年度百强企业营业收入已达8535.04亿元,同比增长27%;销量达434万辆,同比增长56%;百强企业人力资源总额达32.94万人,同比增长23%;同时,2011年度百强企业所包含的经营网点数量达到5665家,同比增长82%,其中授权4S店达3952家,同比增长27%。

从营业收入总额来看,2011年度营业收入达到百亿元人民币的经销商集团已达21家;其中营业收入超过500亿元的企业已增至三家。与此同时,榜首企业的营业收入也在逐年提升:2011年位列第一位的经销商集团——广汇营业收入超过640亿元,同比增长19.14%;2009年至2011年百强排行榜第50名经销商的销售收入已由13亿元增长至50亿元。

从几家上市经销商集团的年报来看,2010年各经销商营业收入的增长趋势较为明显,而2011年整体呈现出微增态势,这基本上符合近三年中国汽车市场的发展规律:

2009年庞大集团汽车销售板块的销售收入仅328亿元,2010年猛增至504亿元,同比增长53.34%;而2011年收入为507亿元,仅微增0.51%。

2009年大东方营业收入为34亿元,2010年增长至39.5亿元,同比增长17.53%;而2011年收入则为41.6亿元,增速为5.21%,远低于2010年水平。

漳州发展2009年收入为9.6亿元,2010年增长30.55%至12.5亿元,而2011年则出现4.24%的负增长,收入下降至11.99亿元。

五家纳入统计的企业中,只有深特力汽车销售收入近三年未能实现整数的突破,三年来收入都维持在2亿多元的水平。

盈利能力——低于国际水平

对于盈利能力的分析,本文采用了毛利率和净利率这两个最直观也是最核心的指标。综合来看,近三年经销商集团的盈利能力增长速度普遍不高,而几家上市的经销商集团,更是出现了盈利能力下降的趋势。

来自中国汽车流通协会的数据显示,近两年中国汽车流通领域百强企业的平均毛利率在7%左右波动,而净利率更是维持在2.3%附近。这与国际成熟市场的参考值10.6%和5.2%有较大的差距。

而对几家上市汽车经销商集团分析之后,更能发现其在盈利能力上存在的问题。

首先从毛利率来看,各家企业的毛利率水平大都维持在10%左右,毛利率最高的深特力为18%,最低的亚太汽车毛利率也在8%左右。从近四个季度的发展趋势来看,各家的毛利率水平基本上是一个持平的态势,最大的波动幅度也仅为3个百分点左右。

如果单看毛利率,各家的盈利能力还算是中规中矩。但是在剔除掉各项销售费用、管理费用以及税金等杂项之后得到净利率数据时,就可以发现,诸家上市汽车经销商盈利能力并不容乐观。

以庞大集团为例,从2011年上半年开始,其净利率一直在1%~2%之间徘徊。2012年一季度,净利率为1.53%,有着较高营收规模的庞大集团,净利率明显低于其他几家上市公司。而深特力更是一直在盈亏平衡点左右晃动,2012年一季度净利率跌倒了四个季度以来的最低值,达到-2.26%,季度亏损200余万元。

运营能力——急转直下

对于运营能力的评价,本文主要从资产收益率及净资产收益率两个指标进行分析。中国汽车流通协会统计的流通行业百强企业2011年平均资产收益率为29.22%,较2010年的22.77%有一定提高。但是与国际市场32%的资产收益率相比,仍然存在差距。

而考察几家上市汽车经销商集团后则发现,各家企业2012年第一季度的资产收益率均在4%以下,明显低于2011年。而其中尤以亚夏汽车和庞大集团两家跌幅最大,亚夏汽车从2011年第四季度的11.32%急剧下跌至2.47%;庞大集团则从2011年四季度的6.68%下探至1.82%。

对于股东而言,其更关心的股东权益所带来的收益又表现如何?考察几家经销商的净资产收益率(又称股东权益收益率)我们会发现,几家企业的净资产收益率在2012年也急转直下,几乎都从2011年底的峰值统一收缩至5%及以下区间。而对于深特力而言,近一年的股东权益收益率基本上是在0线附近徘徊,到2012年一季度更是下跌至-1.26%,一季度如此的财务数据实在不能让挑剔的股东们满意。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

中国金属通报(2021年12期)2021-11-02

中国有色金属(2020年17期)2020-10-12

中国宝玉石(2019年5期)2019-11-16

中国宝玉石(2018年6期)2018-03-05

财会学习(2017年24期)2017-12-20

中国食品药品监管(2017年9期)2017-12-20

人间(2015年8期)2016-01-09

上海企业(2014年9期)2014-09-22