2012年上半年我国水泥行业现状分析

2012-04-29 22:45:29符敬慧罗德元

居业 2012年9期

符敬慧 罗德元

我国水泥行业经过近十年的迅猛发展,水泥产量占据世界水泥产量的半壁江山,以不到14亿的人口,消耗接近世界水泥产量的60%,2010年我国人均水泥消费量1395kg,是世界人均水平的2.6倍。尽管中国国情特殊,但长时间维持这么高的人均消费量是不现实的。本文中通过上半年中国水泥产量、价格分析,得以窥见当前的水泥产业发展大概。

1、2012年前六个月水泥行业现状

2012年前6个月,水泥行业发展增速放缓,全国共生产水泥9.94亿吨,同比增长5.6%;生产水泥熟料6.17亿吨,同比减少0.54%。其中窑外分解熟料产量5.02亿吨,同比增加0.32%,窑外分解熟料产量占总熟料产量81.29%,其它窑型熟料产量1.15亿吨,多属于淘汰产能(生产特种水泥除外)。60家大型水泥企业集团熟料产量占熟料总产量的比例接近70%。

2、全国六大地区水泥发展概况

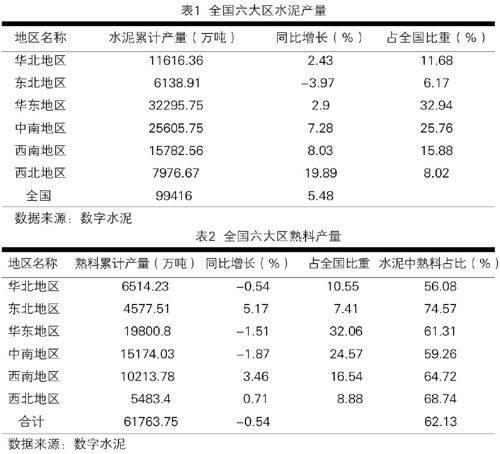

(1)全国六大区水泥、熟料产量概况(见表1、2)。

(2)全国六大区重点联系企业水泥熟料生产概况(见表3、4)。

3、产量变化的原因分析

从全国统计数据看,2012年上半年水泥产量同比增长5.48%,远低于2011年上半年19.57%的增幅;熟料产量同比减少0.54%,结束连续多年熟料产量快速增加的趋势。几大地区水泥产量增速最快的是西北地区,其原因是该地区水泥总量相对较少,基数低,如有几条新线投产,增速表现较明显:中南、西南地区水泥产量增速较快,华北、华东地区水泥产量增速较低,东北地区负增长(与东北地区上半年建筑施工时间较短有关)。从水泥生产总量看,华东地区占全国总量的32.94%,占比居于首位,中南地区居于次席,西北、东北地区水泥总量较低。六大地区水泥的增速与产量,与经济的发展水平和经济总规模基本吻合,西北、中南、西南经济发展较快的地区水泥需求量增速较快,经济规模较大华东地区对水泥的消费量值需求最多。

从水泥熟料的增速和总量看,与水泥的表现有些不同。熟料变化速度方面东北、西南地区的熟料产量增速快于其他四个地区,东北地区由于上半年气温较低,影响工程的开工数量,但是熟料生产企业还在继续生产,为了有一定的熟料储备等天气适合建筑工程施工后,再进行水泥粉磨加工;西南地区没有冬季施工限制,新增熟料产能较多,是其熟料增长的原因。华东、华北、中南三个地区熟料产量都是负增长,三个地区是经济规模较大的地区,由于目前我国经济增速放缓,对这三个地区的影响最大,导致了熟料生产企业开工不足、产量下降。

熟料在水泥中的所占比例,全国平均62.13%,东北地区最高74.57%,其次是西北地区,华北地区最低56.08%,华东和中南地区低于与全国平均水平。经济发展水平越高的地区,生产水泥填加的混合材越多,利用固体废弃物的量越大,水泥产业循环经济效果越显著。

从重点联系的378家水泥生产企业看,水泥产量38614万吨,同比下降0.1%,占全国总产量的38.84%,单个企业平均产量102万吨,属于大型企业。从其水泥产量增速看,华北、东北、中南三个地区水泥产量都是负增长,说明三个地区的大型水泥企业的发展遭遇到了较大的困难;华东和西南地区略有增长;西北地区增速较快与其全国统计数据基本吻合,水泥需求量未来还有增加趋势。

从重点联系的272家水泥熟料生产企业看,熟料产量28494万吨,占全国总产量的46%,单个企业平均熟料产量104万吨。从其熟料产量增速看,华北、中南、西南地区大型企业都是负增长,华北地区的下降幅度最大,大企业迫于市场压力在降低运转率,减少供应量;华东、西北地区有少量增幅。华东地区的大型熟料企业采用“T“型战略,加大熟料的运输半径,扩大市场范围。

4、产品价格看行业情况

(1) 全国各大区重点城市7月份PO42.5水泥价格

从各大区重点城市水泥价格看,华北、华东、中南地区水泥价格同比下降幅度最大(见表5、6),平均值下降超过20%,其中上海、南京同比价格下降超过40%;西北地区同比价格下降仅次于上述三个地区,但西安市水泥价格例外,有较大幅度上升,上升达到27.27%,与其房地产竣工面积大幅增长,所以水泥需求量增加较多;东北和西南地区价格下降幅度最小,有个别城市还有小幅上升。重点城市水泥价格反映了该区域水泥需求和市场竞争程度,价格下降,供过于求,竞争激烈。31个重点城市水泥价格有26个下降,1个持平,4个上升,全国大城市的水泥市场竞争激烈,企业只有依靠降低价格,才能卖出产品,水泥供应严重过剩,水泥工业的转型升级迫在眉睫。

(2) 重点企业2012年6月水泥出厂价格

常用水泥品种同比P.O42.5略有降幅,P.C32.5水泥基本持平,可以看出大企业水泥价格下降幅度较小,水泥售价高出本地区重点城市平均价较多,大企业对市场控制力较强。

东北地区除早强P42.5水泥价格小有下降外,其他品种水泥都有一定幅度上升,P.O52.5和P.S32.5价格有两位数的上升,见表7,东北大企业掌控市场,水泥市场竞争较缓和。

华东地区水泥价格出现大幅度下降,见表8。大企业水泥价格较平均市场价格高出较多,下降幅度也少于平均价格,大企业在竞争激烈的市场环境下,有较强的市场竞争力。

中南地区水泥价格除P.O42.5品种有上升外,其他品种水泥价格全部下降见表9,下降幅度少于华东地区,市场竞争比较激烈。

西南地区水泥价格涨跌互现见表10,水泥需求量变化较小,成都和重庆竞争激烈,其他贵州、云南、西藏水泥市场竞争缓和,供需相对较平衡。

西北地区的水泥价格全部下降,且下降幅度较大,P.O42.5和PC42.5的价格下降超过20%,见表11。本地区水泥市场竞争激烈,水泥也是全面过剩。新疆水泥价格下降较多,但水泥单价水平较高,大企业应该有较多的盈利。

总的来看,虽然今年上半年全国水泥产量略有增加,但熟料产量有小幅下降,水泥数量的增长是依靠填加较多的混合材实现的。水泥价格同比下降幅度较大,说明水泥严重供大于求,全国水泥供应能力已过剩,大企业水泥出厂价格下降幅度较重点地区平均价格下降幅度小,说明大企业对市场价格有较强的掌控能力。各大区的水泥市场细微处也有不同之处,华北、华东地区水泥严重过剩,大企业都在减少产量,以维持一定的盈利水平;东北地区水泥市场大企业掌控力较强,企业的盈利水平较高;中南、西北、西南的水泥产量增幅高于全国平均水平,有较大新增产能投产,其市场竞争趋向激烈,希望引起企业的注意力,审慎投资,避免出现东部地区的激烈竞争局面。

5、水泥行业下半年发展趋势预测

基于宏观经济、固定资产投资下行趋势平稳,以及地方固定资产投资规划有大幅度增加的趋势判断,水泥行业将保持上半年的增长趋势,个别地区产量有可能增速加快,水泥总产量将保持高位运行。

6、应对当前水泥行业产能过剩的几点建议

(1)各地政府应力促淘汰落后产能,能耗指标、排放指标不达标的落后产能坚决淘汰,同时严格禁止新增产能,不能有特殊情况。从水泥生产看,全国还有超过2亿吨的落后水泥产能需要淘汰。

(2)水泥行业的大的技术结构调整基本完成,但新型干法生产线的水泥能耗指标也不尽相同,有高有低,能耗高的企业应该继续改进局部技术,如余热发电技术、磨机改造技术等,以降低产品单位能耗,降低生产成本,增加产品市场竞争力。

(3)加大企业组织结构调整,优化存量,加快企业间的联合重组,提高产业集中度,增加企业对市场的控制力,增强企业的竞争能力。

(4)水泥企业在增加规模的横向发展转向纵向发展,延长水泥产品的产业链,增加利润增长点;丰富水泥产品品种,特种水泥、特种工程材料,满足不同各户的需求。

(5)水泥企业应加大资源综合利用的力度,协同处置固体废弃物、生活垃圾等,发展循环经济,尤其是西北地区和西南地区的水泥企业在资源综合利用方面应给以足够的重视。

(7)大水泥集团应积极开拓国外市场,实施走出去的发展战略,积极探讨谋划海外布点生产企业,突破国内市场对产业的发展制约。

猜你喜欢

企业界(2023年13期)2023-08-27 16:00:38

建材发展导向(2022年1期)2022-03-08 01:52:42

中南医学科学杂志(2017年5期)2017-12-25 02:45:18

消费导刊(2017年11期)2017-11-07 03:58:52

中南医学科学杂志(2016年1期)2016-12-24 21:08:16

新农业(2016年18期)2016-08-16 03:28:34

云南畜牧兽医(2015年4期)2015-02-28 21:26:10

建筑材料学报(2014年6期)2014-03-11 17:08:51

建筑材料学报(2014年1期)2014-03-11 17:07:09

建筑设计管理(2014年6期)2014-02-28 08:45:16