中国稀土行业现状及展望

2012-04-11 11:45中国稀土行业协会秘书长马荣璋

中国科技产业 2012年8期

◎ 中国稀土行业协会秘书长 马荣璋

前言

2011年以来,中国稀土行业、市场和政策等方面出现了重大的变化。国家稀土产业政策如新的稀土资源税标准、《稀土工业污染物排放标准》,特别是《国务院关于促进稀土行业持续健康发展的若干意见》的出台,工信部、国土部、商务部、环保部、海关总署、国家税务总局等国家部委依据有关法律法规,加大管理力度,对稀土行业与市场产生了积极的影响。中国稀土产业区域规模化进程明显加快,行业生产秩序向有序化转变,稀土企业环保水平明显提升,非法开采与走私得到初步遏制,稀土价格出现了前所未有的上涨;同时中国以外的稀土开发十分活跃,美国已经开始生产,澳大利亚在马来西亚建立了规模化稀土工厂,日本与越南、印度、哈萨克斯坦、蒙古等国家建立了稀土资源供应关系,稀土产品多渠道供应的世界稀土产业格局正在形成。

一、现状

中国稀土行业原有稀土企业126家,产能约32万吨(稀土氧化物),远远大于每年约12万吨的世界总需求,因此需要进行行业整合,提高产业集中度。根据有关统计,2011年稀土行业完成工业总产值852.4亿元,销售收入943.1亿元,较此前的任何年份都有很大提高。

1. 资源

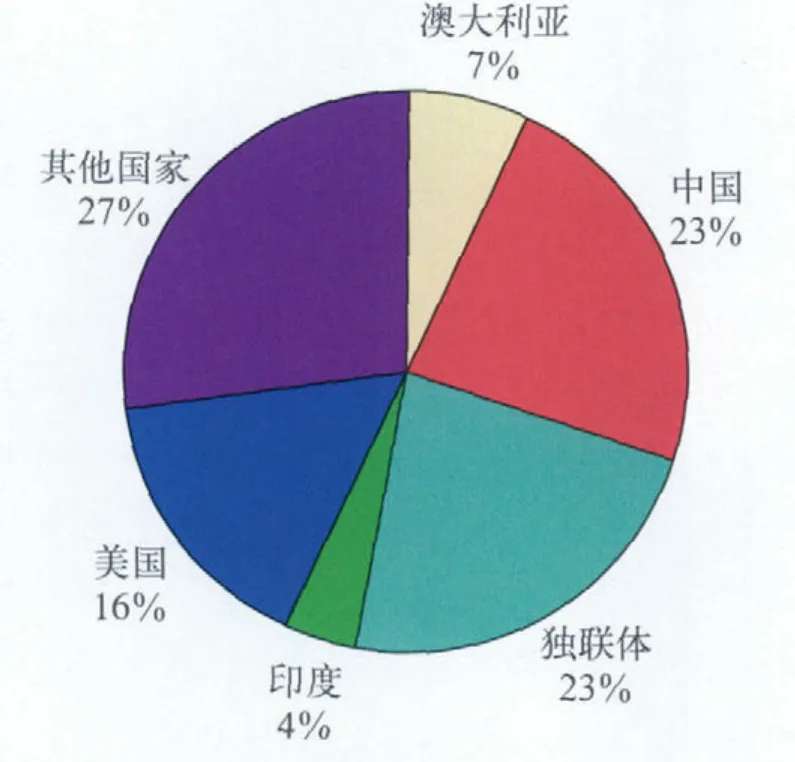

根据国土资源部2009年对稀土资源的普查结果,中国稀土基础储量已经减少到1859.1万吨,而非美国地质调查局公布的3600万吨,结合2009年美国地质调查局调查世界其他国家稀土储量统计数据(表1),中国的稀土资源仅占世界的23%(图1)。美国芒廷帕斯稀土矿的最新储量调查显示,该矿储量达1840万吨,几乎与中国相当。中国稀土资源优势已经很不明显。

研究表明,世界上有三十多个国家都拥有可工业化开采的稀土资源(图2),中国将在促进自身稀土行业持续健康发展的同时,推动稀土供应的多元化。

表1 2009年世界稀土储量(万吨)

图1 2009年世界稀土资源分布

图2 世界稀土资源分布

2.生产

稀土生产包括稀土矿产品、冶炼分离产品和稀土新材料的生产。稀土产品主要指稀土冶炼分离产品。自2006年中国开始实施矿产品指令性计划,2007年开始实施稀土冶炼分离产品指令性计划。

2011年稀土矿产品生产计划为9.38万吨(表2),实际合法生产稀土矿产品8.49万吨。合法企业稀土矿产品产量得到有效控制。

表2 2011年全国稀土矿开采总量控制指标

2011年稀土冶炼分离产品指令性计划为9.04万吨(表3),实际生产稀土冶炼分离产品9.69万吨,超出指令性计划6500吨,但与往年相比超计划生产量大幅度减少。

表3 2011年稀土指令性生产计划表(单位:吨)

表4显示了2010年稀土主要冶炼分离产品产量。

表4 2011年稀土冶炼分离产品产量(单位:吨)

3.市场

2011年出口稀土16900吨(实物量),折合15700吨稀土氧化物,出口金额26.67亿美元,平均出口价格达到169.9美元/公斤。

从2011年1月以来稀土产品价格走势看(图3、图4、图5),在2011年2月以后稀土产品价格出现快速上涨,5月以后出现大幅度上涨,7月份达到顶峰,其后开始下降。轻稀土产品镧铈价格变化幅度较小,而用量较大的镨钕产品和中重稀土铕铽镝产品价格变化幅度较大。目前的稀土价格基本上相当于2011年高点的30~40%左右,考虑到资源成本和环境成本的大幅度上涨,已经处于合理的价格区间。

对于2011年的稀土价格上涨应该理性看待,总的来讲2010年到2011年初的稀土价格上涨是稀土用户支撑的稀土价值的理性回归。但2011年5月份以后稀土价格的大幅度上涨不排除资本炒作的因素。预计年内稀土市场不会出现大幅度变化,稀土价格将围绕近期价位合理波动。

图3 2011年1月~2012年6月镧铈稀土产品价格走势(万元/吨)

图4 2011年1月~2012年6月镨钕稀土产品价格走势(万元/吨)

图5 2011年1月~2012年6月铽镝铕中重稀土产品价格走势(万元/吨)

4.政策

(1)统一调整稀土矿原矿资源税税额标准

经国务院批准,财政部、国家税务总局日前下发通知,决定自2011年4月1日起,统一调整稀土矿原矿资源税税额标准。调整后的税额标准为:轻稀土,包括氟碳铈矿、独居石矿,60元/吨;中重稀土,包括磷钇矿、离子型稀土矿,30元/吨。

(2)稀土工业污染物排放标准

2011年1月24日环境保护部与国家质量监督检验检疫总局联合发布《稀土工业污染物排放标准》,自2011年10月1日起实施。

(3)稀土专用发票推出

2012年5月22日国税总局下发《关于将稀土企业开具的发票纳入增值税防伪税控系统汉字防伪项目管理有关问题的公告》(下文简称《公告》),确定自2012年6月1日起,稀土企业必须通过增值税防伪税控开票系统(稀土企业专用版)开具增值税专用发票和增值税普通发票,发票的密文均为二维码形式。

(4)发布稀土白皮书

2012年6月20日,中国国务院新闻办公室发布了《中国稀土状况与政策》白皮书。

(5)稀土行业准入条件

2012年7月26日,工业和信息化部发布了《稀土行业准入条件》(2012年第33号公告)。

5.应用

中国稀土产品主要用于稀土永磁材料、发光材料、催化材料、储氢合金和抛光粉等稀土新材料领域和冶金机械、石油化工、玻璃陶瓷、农轻纺等传统领域。2011年稀土应用情况见表5。2011年消费稀土83110吨,占总产量的85.8%,较2010年消费量87025吨减少了3915吨。其中稀土永磁体是稀土最大的消费领域,占总消费的44.04%,其次是冶金机械占12.15%。新材料领域消费占总消费的66.2%。

表6是2011年中国稀土永磁、发光、储氢、抛光粉和催化剂(估算)的产量,与2010年相比,除了储氢材料消费稀土大幅度减少,和发光材料产量略有减少,永磁、抛光和催化领域稀土用量均有所增加。

表5 2011年中国稀土应用情况

表6 2011年中国主要稀土新材料产量

6.出口

海关统计出口量的下降,除了稀土价格上涨抑制稀土需求、国外用户有足够的储备、美国开始生产占有部分国际市场外,走私也是一个非常重要的原因。2011年海外稀土进口统计是中国海关出口统计的1.2倍,也就是说走私量是正常出口的120%,走私十分猖獗。此外,国外部分用户从中国采购稀土永磁体等稀土新材料有所增加,也是导致中国稀土原材料出口下降、稀土消费比例上升的原因之一。

7.环境保护

中国稀土工业发展30多年来,可以说依靠自身科技进步,取得了巨大成绩,为世界高新技术发展做出了重要贡献。但同时也付出了巨大的环境代价。

中国赣州地区是重稀土资源的重要产区,因为开发稀土,稀土矿区由青山绿水,变成了荒山秃岭,大约有97平方公里出现了荒漠化现象,中国南方其它省区也出现了同样的情况。由于稀土非法开采盗采的猖獗,导致南方宝贵重稀土资源的极大浪费和对自然生态的极大破坏,这在卫星图片上可以看得很清楚。

内蒙古包头地区的稀土废物污染特别是钍的放射性和氟的污染相当严重,四川也一样。

为了治理稀土生产所造成的环境污染和生态破坏,自去年新的稀土污染物排放标准实施以来,全行业在稀土冶炼分离环节已经投入了40亿元用于治理稀土“三废”污染,单个企业的环保投入在2000~3000万元之间。

四川冕宁牦牛坪地区投入了7.5亿元用于滥采滥挖导致的潜在地质灾害和尾矿沙治理。该矿区地质灾害隐患主要为泥石流、滑坡、崩塌,共有地质灾害23处,其中泥石流11条,滑坡、崩塌12处,地质灾害危害较大。遗留的地质环境问题还有采坑13处,容积1040万平方米;矿渣堆26处,堆渣体积1840万平方米。部分弃渣边坡失稳,已演变为泥石流,造成了严重的水土流失和环境污染。四川江铜稀土有限责任公司实施了边坡治理,防止矿区地质灾害的发生、实施截排水工程、全力配合冕宁县实施安宁河环境整治、启动牦牛坪矿区生态环境恢复治理等工程,共计6.8亿元。整个矿区30年来稀土开采遗留下来的废弃物尾砂带淤积河流中,尾矿清理花费了7000多万元。

内蒙古自治区计划投资60亿元用于治理包头尾矿坝的污染。

而江西赣州地区为了恢复稀土开采导致的自然生态破坏需要投入380亿元。

基质金属蛋白酶-2在脑胶质瘤细胞中的表达及其分子探针体外磁共振成像的检测………………………… 孙艳 沈静 单煜恒 等(1)88

二、展望

1.行业发展趋势

(1)稀土产业区域经济基本形成,行业重组稳步推进。

——包钢稀土整合了内蒙古自治区的稀土产业,以包钢集团为核心的北方稀土集团已经确立。2011年5月4日《内蒙古自治区稀土上游企业整合淘汰工作方案》出台,内蒙古自治区内除包钢稀土公司以外的稀土采选、冶炼分离企业均列入整合淘汰之列,涉及全区35户企业,其中呼和浩特市5户、包头市23户、巴彦淖尔市7户。整合方式为兼并重组、补偿关闭、淘汰关停三种形式交叉进行。包钢稀土已对关闭的22家上游稀土企业给予补偿,对纳入包钢稀土重组合作范围的13家企业将尽快启动重组工作。目前已关闭13家。

——四川江铜稀土公司整合四川稀土资源。

——江西赣州矿业控制江西赣州地区稀土矿山。

——广东以广晟有色为核心整合广东稀土产业,2012年2月27日广东省稀土产业集团挂牌。广东只有4张采矿权证,广晟有色拥有3张,并受托管理1张。

——福建省厦门钨业整合福建稀土资源,龙岩稀土工业园成立。

——中国铝业整合江苏5家稀土企业和广西稀土资源。

——中色股份广东7000吨稀土分离项目投产。从2011年开始,中色股份加大对稀土的投资。中色南方稀土(新丰)有限公司扩建成7000吨的年产能;3月又与江苏宜兴新威集团签署《缅甸矿产资源勘探及开发合作协议》,双方共同出资在缅甸开发稀土资源;

——中国五矿进入南方稀土产业较早,但受到资源控制。2011年8月底,五矿集团曾与湖南永州市签署了战略合作协议,拟共同开发永州的稀土资源。到2013年12月底,五矿集团将在永州江华县投资近21亿元开发稀土分离、稀土冶炼等稀土深加工及应用产业链。2011年3月2日,五矿集团公司与广东省河源市政府在北京签署战略合作协议,根据协议,双方将合作对河源市以稀土为主的矿产资源进行合理有序的勘查开发与集约利用。

(2)实施总量控制,淘汰落后产能,推广清洁生产技术。

工信部和国土资源部继续间隔实施稀土矿产品和冶炼分离产品总量控制政策,加快淘汰高耗能高污染资源利用率低落后产能,推广清洁稀土生产技术。

(3)搭建全国统一的稀土交易平台,维护市场稳定。

(4)巩固环保成果,加强“三废”治理监测。

(5)完善法律法规,依法打击黑色产业链和走私,维护正常稀土生产和出口秩序。

2.世界稀土产业格局

根据美国TMR公司的跟踪研究,国外有37个国家的261家公司429个稀土项目。其中美国、澳大利亚、巴西、加拿大、土耳其、马拉维、吉尔吉斯斯坦、格陵兰、坦桑尼亚、瑞典、南非、马达加斯加、莫桑比克等13个国家的36家公司38个稀土项目进展较大。这些项目主要集中在美洲、欧洲、非洲。最具竞争力的项目应该是美国钼公司和澳大利亚莱纳斯在马来西亚的莱纳斯先进材料工厂。美国钼公司目前产能5000~6000吨,2012年底达到19050吨,2013年底达到40000吨产能。莱纳斯公司第一阶段产能11000吨,第二阶段完成后达到22000吨产能。如果不考虑产品品种和质量仅这两家公司的产能在2015年以后,就可以满足中国以外的稀土市场需求。此外Frontier,加拿大西部矿业,东南亚的稀土工厂都将加入稀土市场的竞争当中。总的看来,多元化稀土供应格局将很快形成。

3.供需关系分析

一般地,稀土市场需求大约为每年12万吨左右。但由于世界经济疲软,对稀土的需求有所下降。由于世界主要稀土新材料产业基本上转移到了中国,因此中国是主要的稀土消费市场。去年中国稀土消费比2010年略有减少,但基本持平,说明终端产品和零部件市场对稀土新材料的需求基本保持不变。2011年中国钕铁硼永磁体的产量与2010年相当也证实了这一点。

中国以外的稀土消费市场主要在稀土永磁体、催化剂、储氢合金、发光材料和抛光粉方面。除催化剂外,国外出现了稀土永磁体替代技术、稀土减量技术,抛光粉重复利用策略和抛光过程中氧化铈抛光粉的替代工艺。因此日本对稀土的需求出现较大幅度下降。此外就是稀土价格抑制了部分稀土需求。

从终端产品需求看,LED照明显示技术的发展和应用,抑制了传统照明显示技术对发光材料的需求;新能源领域除了混合动力汽车会对稀土的需求很可能会由于钕铁硼替代技术的出现而减少;未来对稀土材料的需求增长点将很有可能集中在风力发电领域,对金属钕、镨钕的需求将会出现较大增长。

从稀土原材料的消费看,中国市场8~9万吨,日本市场1.5~2.3万吨,美国市场1~1.5万吨,欧洲大约1万吨,其他地区0.5万吨左右。市场对稀土总的需求大约12~14万吨。中国稀土冶炼分离产品生产指标基本稳定在9万吨,从生产指标本身来看,国外市场容量大约3~5万吨。随着中国以外稀土项目的推进,稀土国际市场的竞争将十分激烈。

从稀土行业本身的发展来看,有效利用资源,实现清洁生产,加强环境保护与生态恢复,规范稀土开采、生产、市场和出口秩序是行业的工作重点。

猜你喜欢

稀土信息(2022年6期)2022-07-21

稀土信息(2022年5期)2022-06-15

稀土信息(2022年4期)2022-05-11

稀土信息(2022年4期)2022-05-11

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

安徽农业科学(2021年2期)2021-06-17

中国金属通报(2020年13期)2021-01-04

资源导刊(2019年1期)2019-09-10

西部资源(2015年3期)2015-08-15