基于价值创造的企业可持续增长临界分析

2012-01-25 14:51天津工业大学张兰刘桂英

财会通讯 2012年20期

天津工业大学 张兰 刘桂英

基于价值创造的企业可持续增长临界分析

天津工业大学 张兰 刘桂英

在现在激烈竞争的市场中,大多数管理者都认为公司的财务目标是快速增长,认为企业的价值或者股东财富是随着销售和企业规模的增长而增长,因为增长过快而破产的企业数量和增长过慢而破产的企业数量几乎一样多。如何平衡企业可持续增长速度和企业价值两者之间的矛盾,最终达到统一并且实现企业稳步健康增长是当前急需解决的问题。

一、可持续增长模型与经济利润模型分析

(一)可持续增长模型 罗伯特·希金斯将可持续增长率定义为:“不增发新股并保持目前经营效率(体现资产周转率和销售净利率)和财务政策(体现资产负债率和留存收益率)条件下企业销售所能增长的最大比率。”可持续增长率计算公式:

SGR=销售净利率×总资产周转率×权益乘数×留存收益率

(二)经济利润模型理念 经济增加值由美国斯腾斯特管理咨询公司于1982年提出。考虑资本成本是EVA指标最大特点,企业只有创造的利润能够弥补权益资本和债务资金成本时,企业才真正实现了盈利。EVA指标对全方面的准确评价企业经济效益有着重要意义。EVA的一般计算公式:

EVA=投资资本×(投资资本收益率-加权平均资本成本率)

通过对EVA指标分解可以看出,EVA既测算了资本的效率性,又度量了企业资本的规模性。基于该理念,当企业的投资资本收益率大于资本成本率时,扩大资本总额可以增加价值;反之,扩大资本总额反而会使企业价值降低。从这个意义上讲,选择正确的融资结构是企业创造价值的一个重要财务政策。

(三)SGR的不足 SGR提供了一个衡量企业财务资源和销售增长的指标,该指标可与预防过度消耗资源等一系列不良后果,起到了积极的作用。但它也有不足之处:首先该模型中大多数指标均来自资产负债表和损益表,这些指标很容易被人为“粉饰”。其次没有考虑到股权成本,这样就有可能出现销售增长,但是股东财富却并不增长,甚至还有下降的可能。综上所述,SGR的高度增长不一定都会给企业带来价值增长。只有在净利润高于权益资本成本时可持续增长率来增长才是有意义的。对于经营业务活动非常频繁地发生剧烈波动的企业而言,利用SGR进行销售增长控制意义不大。

二、基于SGR与EVA的财务研究

(一)将EVA引入到SGR的意义 对于每一项的投资,股东都是希望能够带来投资回报,如果企业的税后收益少于资本成本,实际上是减少股东财富,资金会被投资者抽回。EVA的最大特点是能够反映出企业是否有盈利,该指标考虑了资本成本。明确了这一点,企业就可以避免只是追求高的增长率,而重点放在如何获取企业价值。因此,取足够的营业净利润以弥补资本成本,并将SGR考虑到EVA的模型中,以此作为衡量当年经营业绩好坏的标准,企业才能进步,才能真正实现可持续增长。

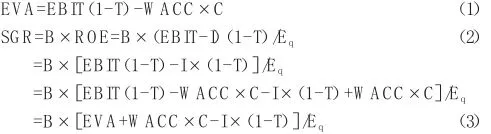

(二)EVA引入到SGR的推导过程 B表示留存收益率,ROE表示净资产收益率,Eq表示股东权益,I表示利息,EBIT表示息税前利润,WACC表示综合资本成本率,C表示投入资本,T为企业所得税税率。

因为投资资本收益率高于资本成本时企业才能实现价值增值,因此EVA≥0,即EVA=0时,增长率有临界值,用G1表示即:

其表示不损害所有者利益的临界可持续增长率,如果低于G1,那么企业的增长是在损坏企业的价值,只有当其大于G1,企业才能过真正的获取价值。可以看出只有当企业的可持续增长率大于不损害所有者利益的临界可持续增长率时候,此时EVA>0,说明企业价值增加;反之,则说明损坏了股东的权益。也可以说只有当EVA>0的时候。在这个前提下增长率越大会给企业带来更大的价值。企业可以实现更大的收益。

根据以上推导公式,随机选取制药、电信、化工、能源、金融、地产等不同行业的共18家上市公司,根据其2009年年报中披露的利润和资产负债的情况,分别计算各个上市公司的EVA、G1、加权平均资本成本。在计算加权平均资本成本时,将股权资本成本用各个上市公司的股东期望收益率来确定,而债务资本成用一年期间的贷款利率来确定,其余的数据来来源于锐思数据库(RESSET),最后计算出EVA和G1(不损害所有者利益的临界可持续增长率)。如表1所示:

表1 上市公司EVA、SGR、G 1

通过计算可以发现当SGR≥G1,EVA≥0,即只有可持续增长率大于不损害所有者利益的临界可持续增长率时候,企业才能为股东创造财富,进而提升企业价值;相反,SGR≤G1,EVA≤0,即可持续增长率小于不损害所有者利益的临界可持续增长率时候,企业正在损害股东财富,对此,企业应该高度重视,采取措施提高增长率。

(三)EVA与SGR相结合的财务决策分析 企业重点关注的是企业是否有持续的竞争能力,而传统业绩评价指标忽视了股权资本成本,只是关注表面上的短期会计利润,而没有追求长远持续的经济利润目标。因此,企业财务管理应更多地关注价值增长,也就是关注股权资本成本,而EVA指标正好弥补了传统指标的不足。从经营角度看,企业日常的经营活动开始于现金并终于现金,所以现金流转的快慢对企业的生存与发展有着重大的影响,如果现金流转过慢,就会威胁到企业的生存和发展,用实际增长率与SGR之间的关系来衡量企业现金的运用能力。将EVA考核指标和SGR结合起来分析,从而引导企业做出正确的财务增长决策。按照实际增长率与SGR之间的大小关系来判断现金短缺还是现金盈余,并引入EVA指标值,将企业财务情况分成四个部分。如表2所示:

表2 基于EVA指标的财务策略

第一类业务:SGR>G1,即EVA>0,而且SGR>实际增长率,即现金盈余。如果G1<实际增长率:有足够的现金流量并且能够创造价值,企业应该保留此业务,企业只要学会更好地利用现金创造更多的价值并加大股利分配力度;如果G1>实际增长率:企业可对其采取以下措施:充分利用现金盈余,提高增长率。

第二类业务:SGR>G1,即EVA>0,但是SGR<实际增长率,即现金短缺。因为此类型的业务应实施的措施是企业应保留该业务并继续经营,但是其产生的现金流量不能支持企业发展,因此采取减少股利支付,增加筹资,实施调整,降低规模。

第三类业务:SGR<G1,即EVA<0,但是SGR>实际增长率,即现金盈余。应尽快对业务的经营实施调整,调整该业务的资本结构,选择资本成本比较低的筹资方式,降低资本成本。

第四类业务:SGR<G1,即EVA<0,而且SGR<实际增长率,即现金短缺。如果G1<实际增长率,以出售某些资产获得现金改造从而用于其他业务的发展,或降低规模,其目标是使保留业务成为价值创造的业务。如果G1>实际增长率,此类业务不能增加企业的价值,管理者要立采取行动,进行彻底重构,若没有希望进行快速和成功地转换,则应该立即出售该业务。

EVA与SGR相结合并引入不损害所有者利益的临界可持续增长率指标G1,不仅考虑销售增长和规模最大化,还考虑了企业财富最大化,有助于实现企业增长从规模导向到价值导向的转变。

[1]詹姆斯.C.范霍恩:《财务管理与政策》,东北财经大学出版社2000年版。

(编辑 杜昌)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代装饰(2020年11期)2020-11-27

中国外汇(2019年18期)2019-11-25

商周刊(2018年18期)2018-09-21

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

中国财政年鉴(2017年0期)2017-07-04

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10