企业社会责任贡献动因分析

2012-01-25 15:26河南师范大学董雪雁

财会通讯 2012年20期

河南师范大学 董雪雁

企业社会责任贡献动因分析

河南师范大学 董雪雁

随着环境污染、资源枯竭、食品安全等问题的频频出现,企业社会责任问题逐渐引起社会各界的密切关注,要求企业积极履行社会责任的呼声也日益高涨。所谓社会责任就是指企业在为股东创造财富的同时,还要肩负起维护和增进社会利益的责任。然而现有研究表明,我国企业履行社会责任的现状并不理想。关于影响企业履行社会责任的因素,虽然已有国内外学者进行了探讨,但并未得出一致的结论。本文拟以河南上市公司为样本,对这一问题进行探讨,旨在为以后的研究提供经验证据。

一、研究设计

(一)研究假设 已有研究表明,社会责任能提高公司形象。积极履行社会责任的公司通常能够获取更多的消费者支持,更有利于公司的发展。具有发展前景的公司管理层为了促进公司的发展更有可能投资社会责任。学者们通常用主营业务收入增长率、托宾Q值、市场占有率增长率或资产增长率等代表公司的成长能力。本文以主营业务收入增长率代表公司的成长能力。因此提出以下假设:

假设1:上市公司的社会责任贡献率与主营业务收入增长率正相关

企业履行社会责任需要花费一定的成本,这就需要企业具有一定的经济实力做后盾,盈利能力强的公司相对于其他公司更有可能投资社会责任。本文以净资产收益率代表企业盈利能力。因此提出假设:

假设2:上市公司的净资产收益率与社会贡献率正相关

企业管理层在决定是否履行社会责任时不仅要考虑自身的盈利能力、发展前景等,还要面临外界的压力。如来自债权人的压力。债权人首先关注的是自身资金的安全问题,为了保证资金安全,他们会通过合同或其他方式限制企业的举债或投资行为。研究表明,一个企业的资产负债率越高,来自债权人的压力就越大。另外,一个企业的财务状况越困难,企业管理层履行社会责任的积极性就越低。因此本文提出假设:

假设3:上市公司的社会贡献率与资产负债率存在负相关关系

公司规模。与规模小的企业相比,规模大的企业在当地的影响大,所以外界对其社会责任的期望和压力也大,而且规模大的企业相对于规模小的企业更有资金和能力承担社会责任。因此提出假设:

假设4:公司社会责任贡献率与公司规模正相关

再融资需求。众所周知,口碑好的企业更容易获取贷款。有融资需求的企业相对于没有融资需求的企业更渴望树立良好的形象,而履行企业社会责任是一个企业树立形象的重要方面。因此,提出假设:

假设5:资金缺口越大,企业社会贡献率越高

控股股东的性质。控股股东分为国有企业或民营企业。第一大股东对公司的经营决策有重要影响。一般认为,民营企业比国有企业更关心股东利益最大化。研究表明以股东利益最大化为目标的企业往往忽视企业社会责任。所以,提出假设:

假设6:控股股东为民营的企业相对于控股股东为国有的企业社会贡献率要低

(二)样本选择与数据来源 本文选取了河南上市公司为样本。截止2009年末河南共有37家上市公司,剔除ST、PT公司,共得到有效样本28个。样本数据来源于巨潮资讯网。

(三)变量定义 具体内容如下

(1)社会贡献率(Y)=社会贡献总额÷平均资产总额×100%。借鉴陈智、徐广成(2011)等的研究,社会责任贡献包括企业支付的各项税费净额、分派的现金股利、各种利息支出、分配给职工的工资、奖金以及为职工支付的养老金、医疗保险金等现金支出、捐赠支出、环保支出等。社会责任贡献率指标的含义是:企业使用一单位资产,平均为社会做了多少贡献。该指标越高越好。

(6)再融资需求(X5)=用总资产进行标准化处理的资金缺口。资金缺口等于当期长期投资、固定资产、营运资本的增加额与现金股利和当期财务费用之和减去经营活动现金流量。

(7)控股股东性质(X6):国有企业为1,民营企业为0。

(四)模型构建 根据前面的假设,构建如下回归模型。

四、实证研究

本文采用了逐步回归(stepwise regression)的方法,具体回归分析结果见表1~表3。

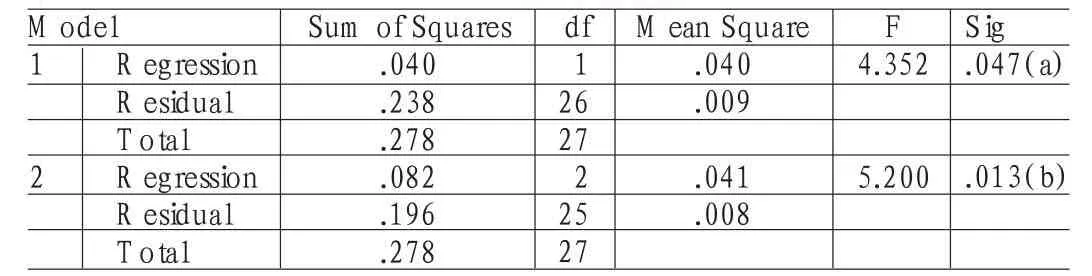

表1 Model Summary

表 2 ANOVA(c)

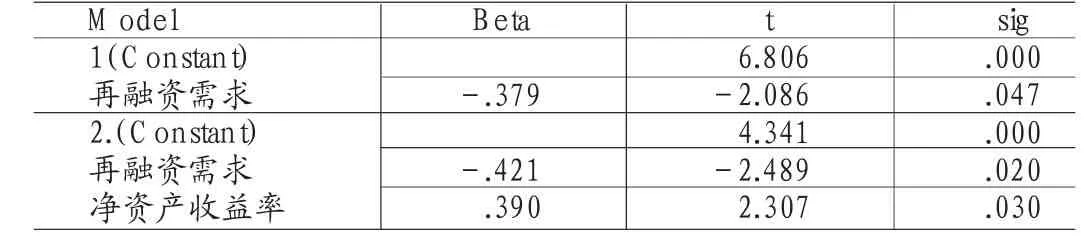

表 3 Coefficients(a)

从表1和表2来看,模型2更优。模型2调整后的R2为23.7%,说明模型2(包括再融资需求和净资产收益率的模型)能解释社会责任贡献率变动的23.7%。F值为5.2远大于1,说明模型2统计上显著。但模型2中调整后的R2仅为23.7%,说明再融资需求和净资产收益率只能部分解释社会责任贡献率的变动,解释能力比较有限,还有一些影响社会责任贡献的未知因素需要进一步探索。

从表3可以看出,净资产收益率的Beta值的统计显著性水平为3%,且符号为正,说明企业社会责任贡献率与公司盈利能力正相关,即其会随着公司盈利能力的增加而显著提高,与假设一致。相反,再融资需求的Beta值在5%的水平上显著为负,说明随着公司再融资需求的增加公司社会责任贡献率反而会显著下降。这个结果与假设不符。公司规模、主营业务收入增长率、资产负债率和控股股东的性质在5%的显著性水平下没有进入模型2,说明它们对企业社会责任贡献率变动的解释能力较弱,即对企业社会责任贡献的影响不显著。

四、结论与启示

(一)研究结论 从本文的实证分析结果可以得出以下结论:

首先,公司的盈利能力越强,其履行社会责任的积极性越高。一方面,盈利能力好的公司更有能力承担公司社会责任,另一方面,为了避免政治成本以及在社会公众面前树立良好的公司形象,将自己与其它公司区别开来,盈利能力好的上市公司会积极承担社会责任。

然后,再融资需求越大的公司社会责任贡献率越小。可能的原因是资金缺口越大,上市公司承担社会责任的能力越小,同时,资金缺口越大,管理层的经营压力也越大,加之社会责任具有外部性,相应地,公司就缺乏承担社会责任的积极性。

最后,公司的规模、主营业务收入增长率、资产负债率与控股股东的性质并不影响上市公司社会责任贡献率。这表明:河南省规模大的上市公司相比其他企业在履行社会责任方面并没有承担外界更大的的压力;处于成长阶段的公司并没有比其他公司更重视履行社会责任;债权人对上市公司的压力不足以影响其是否履行社会责任;无论控股股东是国有还是民营企业,对社会责任的态度没有显著差异。

(二)相关启示 为了促使企业履行社会责任,政府可以采取以下措施:

首先,积极引导企业转型,促进产业升级。众所周知,我国大多数企业产品科技含量低、附加值低因而利润也就低,许多企业勉强维持下去是以资源的浪费、环境的破坏为代价的。既然盈利能力好的企业会更多地履行社会责任,政府就应该关闭那些频临破产而且没有拯救价值的企业,关闭高能耗高污染企业,关停并转那些技术含量低、生产低端产品的企业。同时政府应该鼓励企业科技创新,促进企业生产科技含量高有竞争优势的高端产品。如政府可以给予企业研发资助,帮助企业开发新产品、新技术;在政策上给予倾斜,鼓励外地优秀人才进行创新;积极搭建平台,为企业产品打开销路创造条件;对于科技含量高有发展前景但暂时处于困境的企业给予税收优惠等。

然后,采取措施,解决中小企业融资难的问题。现阶段我国中小企业融资渠道有限,融资能力较弱。研究表明,金融危机之后我国许多中小企业因为融资困难而陷入经营困境或频临破产。现实中,中小企业对社会的贡献不可忽视,本文的研究也表明企业规模不影响社会责任的履行。所以,为了促使更多的企业履行社会责任,应该积极扶植中小企业,帮助企业度过财务困境。

最后,扶植民营企业。控股股东的性质对社会责任贡献的影响不显著,说明民营企业在履行社会责任方面并不比国有企业差。政府应该对民营企业与国有企业一视同仁,在政策上给予民营企业与国有企业一样的待遇,只有这样,才能促使民营企业更好地履行责任,企业履行社会责任的现状才会有所好转。

值得注意的是,由于本文选取河南上市公司为样本,而有效样本只有28个,这可能会在一定程度上影响研究结果的科学性。此外,本研究只考虑了公司自身的因素而没有考虑公司的外部因素,如市场环境、外部的压力等。所以,今后还有待选取更多的变量抽取更大的样本跨年度深入细致的研究。

[1]沈洪涛:《公司社会责任和环境会计的目标与理论基础》,《会计研究》2010年第3期。

[2]黎精明:《关于我国企业社会责任会计信息披露问题的研究》,《武汉科技大学学报》2004年第3期。

[3]沈洪涛、金婷婷:《我国上市公司社会责任信息披露的现状分析》,《审计与经济研究》2006年第6期。

[4]陈玉清、马丽丽:《我国上市公司社会责任会计信息市场反应实证分析》,《会计研究》2005年第11期。

[5]沈洪涛:《公司特征与公司社会责任信息披露》,《会计研究》2007年第3期。

[6]陈智、徐广成:《.中国企业社会责任影响因素研究》,《软科学》2011年第4期。

[7]王丽娟:《企业社会责任会计信息披露研究》,天津大学2008年硕士学位论文。

[本文系河南省政府决策执行课题(编号:B347)的阶段性研究成果]

(编辑 刘 姗)

猜你喜欢

发明与创新(2022年30期)2022-10-03

军事运筹与系统工程(2020年2期)2020-11-16

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

人大建设(2018年6期)2018-08-16

军事运筹与系统工程(2018年3期)2018-03-26

文理导航·科普童话(2017年5期)2018-02-10

中亚信息(2016年10期)2016-02-13

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24