基于EGARCH模型的居民消费价格指数波动分析

2012-01-11 05:09张林泉

通化师范学院学报 2012年4期

张林泉

(广东女子职业技术学院,广东 广州 511450)

居民消费价格指数(Consumer Price Index,简称CPI)是反映一定时期内城乡居民所购买的生活消费品价格和服务项目价格变动趋势和程度的相对数,是对城市居民消费价格指数和农村居民消费价格指数进行综合汇总计算的结果.该指数可以观察和分析消费品的零售价格和服务项目价格变动对城乡居民实际生活费支出的影响程度[1].出现CPI的变动主要有三种因素:第一,需求拉动因素.需求拉动因素主要来自于粮食和肉禽等的消费需求,以及由货币信贷的过度、外汇储备、投资泡沫、资产泡沫并推动价格总水平上升;第二,成本推动因素.主要来自于国际能源价格大幅上涨带动消费价格上涨,以及服务价格呈加速上涨态势,劳动工资成本引发物价上涨;第三,价格结构性因素.上涨主要是粮食价格、能源价格和国际大宗商品价格普遍上涨.本文通过建立ARCH模型,考察居民消费价格指数(CPI)实际货币供给量(M1)与实际利率(R)之间的动态变动关系.从而确定引起居民消费价格指数水平变动的主要因素,为我国当前抑制物价上涨、转变经济增长方式提供理论依据与政策建议.

1 条件异方差模型

1.1 自回归条件异方差模型

自回归条件异方差模型(Autoregressive Conditional Heteroscedasticity Model,简称ARCH)最先由恩格尔(Engle,R.,1982)[2]提出,并由博勒斯莱文(Bollerslev,T.1986)[3]发展成为广义自回归条件异方差(GARCH,Generalized ARCH).这些模型被广泛的应用于经济学的各个领域,尤其在金融时间序列分析中.

Yt=β0+β1x1t+……+βkXkt+εt

(1)

并假设在时刻(t-1)所有信息的条件下,干扰项的分布是:

(2)

如果误差方差中没有自相关,就会有H0:α1=α2=…=αp=0.这时var(εt)=σ2=α0,从而得到误差方差的同方差情形.恩格尔曾表明,容易通过以下的回归去检验上述虚拟假设:

1.2 非对称ARCH模型

在市场中我们经常可以看到向下运动通常伴随着比同等程度的向上运动更强烈的波动性.为了解释这一现象,Engle和Ng(1993)描述了如下形式对好消息和坏消息的非对称信息曲线.

TARCH模型.TARCH或者门限(Threshold)ARCH模型由Zakoian(1990)和Glosten,Jafanathan,Runkle(1993)独立的引入.条件方差指定为:

在这个模型中,好消息(εt>0)和坏消息(εt<0)对条件方差有不同的影响:好消息有一个α的冲击;坏消息有一个对α+γ的冲击.如果γ>0,我们说存在杠杆效应;如果γ≠0,则信息是非对称的.

EGARCH模型.EGARCH或指数(Exponential)GARCH模型由Nelson(1991)提出.条件方差被指定为:

等式左边是条件方差的对数,这意味着杠杆影响是指数的,而不是二次的,所以条件方差的预测值一定是非负的.杠杆效应的存在能够通过γ<0的假设得到检验.如果γ≠0,则影响是非负的[4].

2 居民消费价格指数与M1、利率水平的实证分析

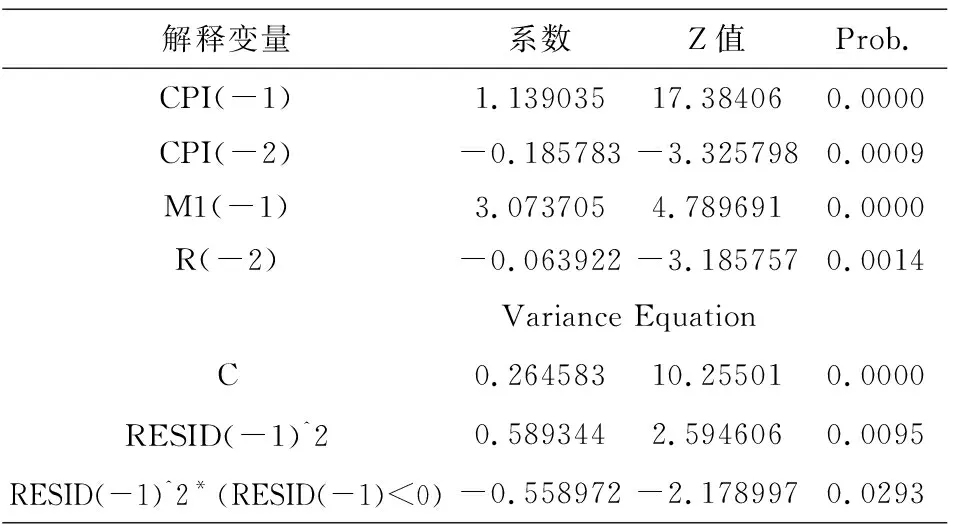

建立CPI模型,因变量为中国的消费价格指数(上年同月=100)减去100,记为cpit;解释变量选择货币政策变量:狭义货币供应量M1的增长率,记为m1rt;3年期贷款利率,记为Rt,样本期间是1994年1月~2011年12月.由于是月度数据,利用X-12季节调整方法对cpit和m1rt进行了调整,根据ADF检验可知,居民消费价格指数(cpit)、货币供应量增长率(m1rt)、3年期贷款利率(Rt)都是一阶单整.利用TARCH模型估计模型结果如表1:

表1 TARCH模型估计模型

R2=0.9808,对数似然值=-175.97,AIC=1.802,SC=1.917,DW=2.195

对TARCH模型方程进行条件异方差的ARCH LM检验,得到了残差序列在滞后阶数p=1时的统计结果:此时的相伴概率为0.8182,接受原假设,认为该残差序列不存在ARCH效应,说明利用ARCH(1)模型残差序列无条件异方差性.残差平方相关图的检验结果为:自相关系数和偏自相关系数近似为0.这个结果也说明了残差序列不存在ARCH效应.

利用EGARCH模型估计模型结果如表2.

表2 EGARCH模型估计模型

R2=0.9803,对数似然值=-174.29,AIC=1.796,SC=1.927,DW=2.191

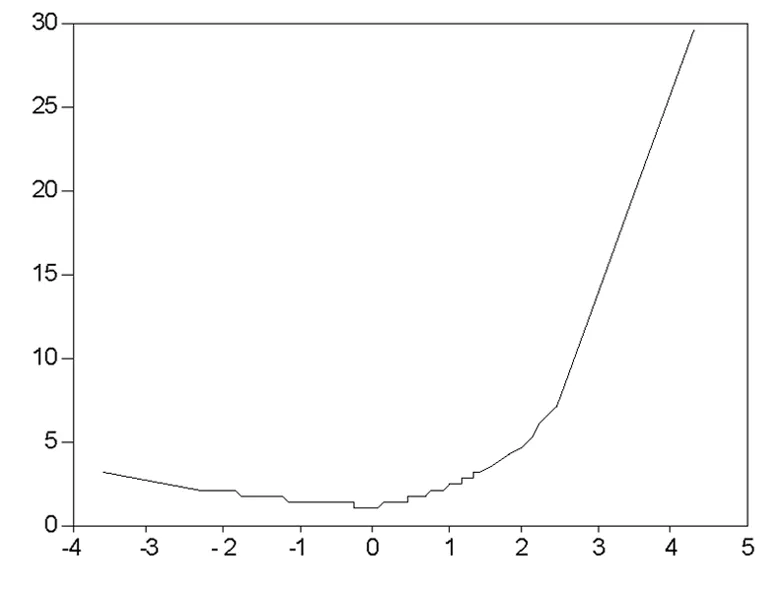

图1 CPI指数的信息冲击曲线

图2 EGARCH模型残差序列平方相关图

根据估计出的EGARCH模型的结果,绘出相应的信息冲击曲线(图1)从图1可以看出,这条曲线在信息冲击小于0时,也就是代表负冲击时比较平缓,而在正冲击时则比较陡峭.这就说明了正冲击使得波动性的变化更大一些.

对EGARCH模型方程进行条件异方差的ARCH检验,由于ARCH检验的P值为0.89>0.05,所以在0.05的显著性水平下,认为经过异方差修正的模型已不存在ARCH效应,在0.01的显著性水平下,Q统计量不显著,表明模型残差序列已不存在序列相关.

3 结论及建议

(1)结论.第一,消费物价指数受到受其本身前1期以及前2期增长速度的影响,前1期的CPI对其的影响是显著的,并且系数为正,与理论相符,消费物价指数惯性的系数大于1,说明消费物价指数惯性对于物价具有重要的作用,降低物价的关键是降低公众对未来物价的心理预期,前2期消费物价指数的系数是显著的,但符号是负的,产生这个现象的原因在于消费物价指数具有反转性;第二,前1期的货币供应量对其的影响是显著的,并且系数为正,货币供应量的变化对物价的影响存在一定的时滞,货币供应量的增加将使物价水平上升,类似于货币主义学派观点.

(2)建议.第一,货币供应量成为决定物价变化CPI的比较重要的因素.M1的迅速增加无疑会给下期的物价指数带来较大的压力,应采取稳健的货币政策,维持物价指数的相对稳定.当政府发行了过多货币时,物价上升.货币供应量适度高于经济发展GDP增长虽是合理的,狭义货币供应量M1在很长一段时间持续快速增长,远高于GDP的增长速度,警惕过高的货币供给可能带来通货膨胀和资产价格的上升.我国的统计部门应提供核心CPI相关数据,要关注的是核心CPI;第二,CPI变化对利率的弹性小,说明利率对货币需求有影响但影响程度不大,利率并不能真实反映出CPI的变化情况,要进一步完善货币需求体系,加强金融产品创新,提高利率市场化程度,使利率对CPI的调节作用真正发挥出来.

综上,可以认为要针对经济活动中存在对外依存度较高和内需不足的结构性问题,采取扩大内需来刺激经济增长时,控制好信贷,提高投资效率,同时采取相应价格政策以防范价格风险,调整收入政策,解决过分注重资本分配,提高工资比重.深化政治经济改革,以促进可持续发展.

参考文献:

[1]2010中国统计年鉴[M].北京:中国统计出版社,2010.

[2]Engle,R.Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K.Inflation[J].Journal of Econometrics,1982,50:987-1008.

[3]Bollerslev,T.Generalized Autoregressive Conditional Heteroscedasticity[J].Journal of Econometrics,1986,31:5-59.

[4]高铁梅.计量经济分析方法与建模:EViews应用及实例[M].北京:清华大学出版社,2009.

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

大众理财顾问(2016年10期)2016-12-02

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05