中国纺织业上市公司资本结构影响因素的实证研究

2012-01-09 16:02张友峰

天津工业大学学报 2012年4期

周 镭,张友峰,刘 影,陈 雷

(西安工程大学管理学院,西安 710048)

中国纺织业上市公司资本结构影响因素的实证研究

周 镭,张友峰,刘 影,陈 雷

(西安工程大学管理学院,西安 710048)

为了验证资本结构及其影响因素之间的关系,以中国纺织业上市公司作为研究对象,运用SPSS19.0软件中的相关性分析和曲线估计对资本结构的影响因素进行了实证研究.结果表明:只有资产担保价值与资本结构相关性显著,其他因素与资本结构的相关性不显著;资产担保价值和公司规模与资本结构正相关,盈利能力、成长性和非负债税盾与资本结构负相关.研究得出了中国纺织业上市公司资本结构与资产担保价值的回归模型,提出可通过提高资产担保价值来优化资本结构.

纺织业;上市公司;资本结构;曲线估计;实证研究;资产担保价值

公司所处的行业是公司资本结构的决定因素,中国上市公司的资本结构受行业因素影响显著,因此,对其他行业资本结构的研究不能代替纺织业资本结构研究[1].我国对资本结构影响因素的研究很多,但对纺织业资本结构进行专项研究的文献很少,并且在对纺织公司资本结构的实证研究过程中存在许多问题.岳琴等[2]得出了拟合优度R2较高(调整后的R2=0.662)的多元线性回归模型,但没有进行所有解释变量之间的相关性分析及多重共线性检验,不能排除解释变量之间存在显著的多重共线性的可能,因此,研究结果可能不具有说服力.此后,杨孝安等[3]在研究资本结构影响因素分析指标上有所不同,结论略有差异,但对所得出的模型进行检验时得出调整后的R2=0.325,说明方程的拟合优度不高,回归方程效果不明显,所以用多元线性回归模型来分析各个自变量和因变量之间的关系也缺乏说服力.谭恒[4]运用回归分析研究资本结构影响因素,虽然进行了解释变量的多重共线性检验且得出模型的拟合度也较高(调整后的R2=0.631),但在说明如何得出回归模型以及该模型是线性的等问题方面缺乏一定的依据,无法证明影响因素与资本结构之间的关联是否显著.有许多与公司资本结构相关的指标都不同程度地影响着公司资本结构,研究不可能涉及资本结构影响因素的所有方面.本文从盈利能力、成长性、资产担保价值、公司规模和非负债税盾5个方面对资本结构的影响因素进行研究.

1 研究假设

(1)盈利能力.从中国的现实来看,在现有融资体制下,股票上市或者进行配股都需要盈利水平满足一定的要求,同时,“盈利能力高的上市公司也倾向于通过配股来获得外部融资”[5].据此,在中国纺织业上市公司中盈利能力高的公司,其负债率会偏低.所以,中国公司的盈利能力与公司资本结构负相关.因此有假设H1:盈利能力与资本结构负相关.

(2)成长性.由于中国纺织业早已进入成熟阶段且现时行业处于风险高的时段,在公司高速发展阶段及其以后期间才会慢慢开始进行负债融资.对于纺织公司来说,公司的成长性与公司资本结构负相关.因此有假设H2:成长性与资本结构负相关.

(3)资产担保价值.公司举债有形资产担保价值可以降低债权人由于信息劣势而带来的信用风险[6].所以资产担保价值应该与公司资本结构正相关.因此有假设H3:资产担保价值与资本结构正相关.

(4)公司规模.从债权人的角度看,大规模纺织公司总是要比小规模纺织公司的信用度高些且抗风险能力强.对于纺织公司来说,公司的规模与公司资本结构正相关.因此有假设H4:公司规模与资本结构正相关.

(5)非负债税盾.非负债税盾可作为负债融资税收利益的有效替代,在其他条件相同的情况下,拥有较多非负债税盾的公司会更少地使用负债.实际折旧率越高,税盾越大,负债可越低.中国税法规定,折旧可以作为成本在税前扣除,折旧与债务利息一样起到税盾的作用[7].因此有假设H5:非负债税盾与资本结构负相关.

2 变量设定及样本选取

2.1 变量设定

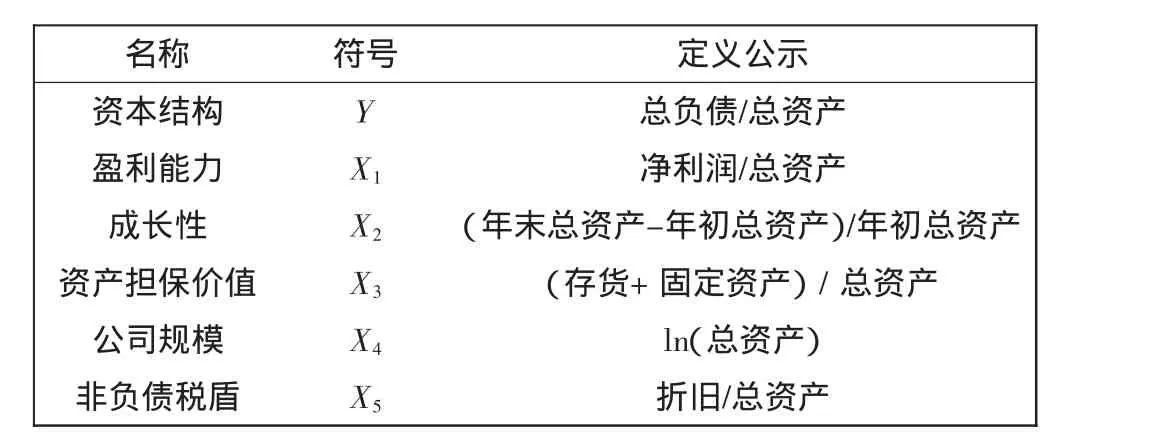

从盈利能力、成长性、资产担保价值、公司规模和非负债税盾5个方面来衡量公司的资本结构.

学术界对资本结构的度量主要采用3种模式:一是总负债与总资产的比率;二是总负债与所有者权益的比率;三是长期负债与总资产盈利的比率.本文采用第1种度量方式,即总负债与总资产的比率,其中总资产和总负债均采用帐面价值计量.盈利能力采用净利润与总资产的比值来度量;成长性即公司成长指数采用年总资产变化率来度量;资产担保价值采用存货与固定资产加和之后与总资产的比率来度量;公司规模采用年末公司总资产的自然对数来度量;非债务税盾采用固定资产折旧与总资产的比率来度量.各变量定义汇总如表1所示.

表1 变量定义表Tab.1 Variable definition

2.2 数据来源及样本选取

本文以国泰安数据库和巨潮资讯网为基础,选取了国内市场上2009~2011年纺织业上市公司的数据进行实证分析研究.在选择样本时,遵循以下原则:剔除连续3年亏损或连续2年亏损而被特别处理的上市公司;剔除资产负债率大于100%和净资产收益率小于-100%的公司;剔除数据不全的上市公司.在上述原则下,筛选出37家2009~2011年连续公布财务报表的纺织公司的数据,共111个观测值,主要采用SPSS软件进行数据处理和统计分析.

3 实证分析

3.1 相关性分析

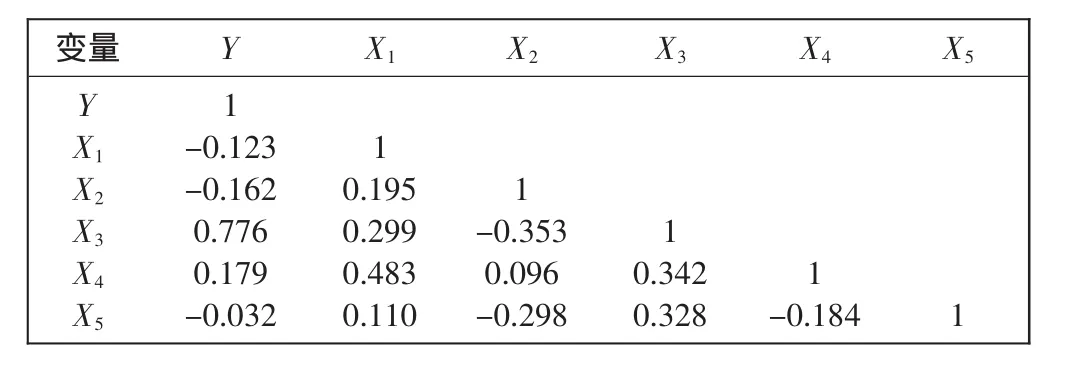

表2提供了变量之间的相关系数.

表2 变量的两两相关关系表Tab.2 Correlation between variables

从表2中可以看出,解释变量之间相关系数最高为0.483<0.5,可以初步判断,研究变量之间不存在显著的多重共线性.对解释变量进行多重共线性检验,结果如表3所示.

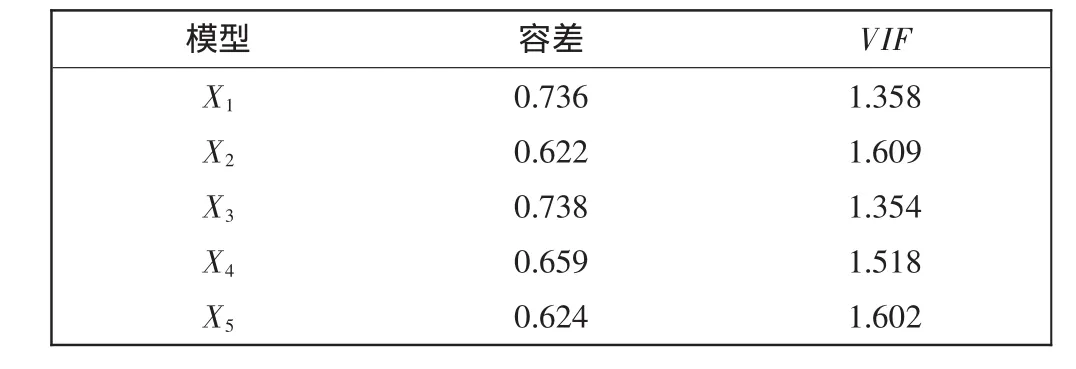

从表3可以看出,模型中变量的容许度(容差)在0.622~0.738之间,均大于 0.1;方差膨胀因子(VIF)的值在1.354~1.609之间,均小于10,因此解释变量之间不存在显著的多重共线性.

表3 多重共线性检验Tab.3 Test for multi-co linearity

3.2 回归分析

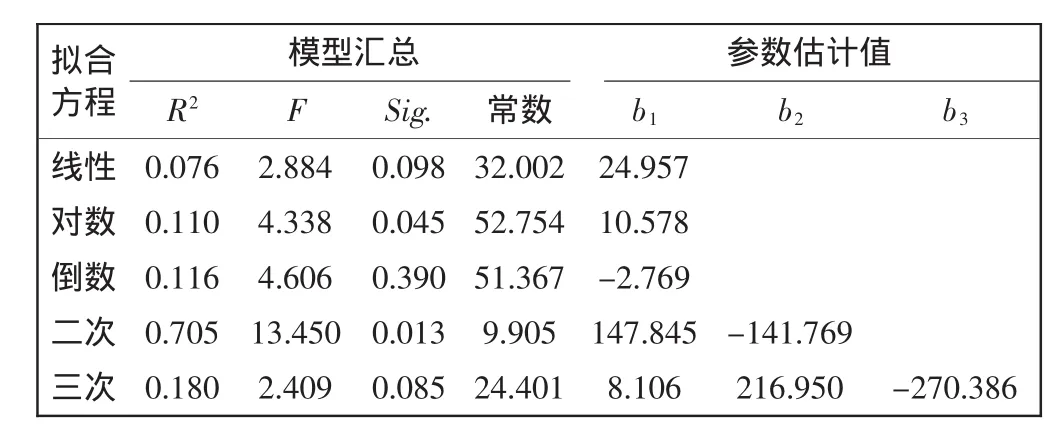

因为SPSS软件无法得知复合拟合、幂拟合、S拟合、增长拟合、指数拟合和Logistic拟合的参数估计值,所以只对线性拟合、对数拟合、倒数拟合、二次拟合和三次拟合进行曲线估计.先对Y和X3进行曲线估计,结果如表4所示.对拟合后的结果进行分析,采用判别系数R2来判定一个最佳模型[8].

表4 模型汇总和参数估计值Tab.4 Aggregation of model and parameters evaluation

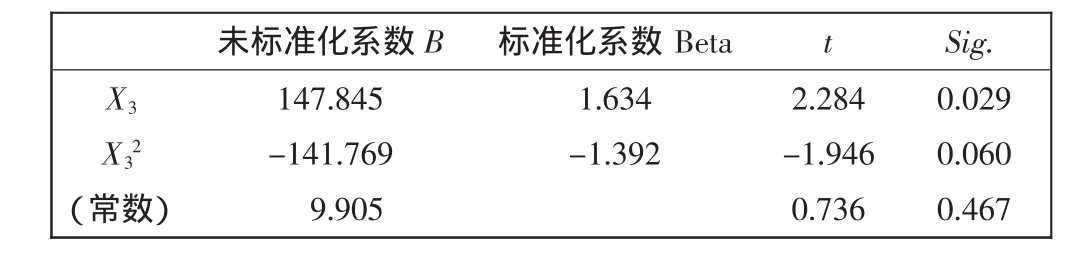

表4显示,二次拟合方程的R2最大,并且Sig.=0.013<0.05,通过了显著性检验.根据参数估计值,得出拟合方程:

对模型(1)的拟合效果进行检验,拟合方程的Y与X3的R2为0.705,方程拟合程度较高,分析的结果说明回归模型有效.再对模型的系数进行检验,结果如表5所示:只有X3的系数通过了显著性检验,X32的系数和常数并没有通过显著性检验,即式(1)可以近似看成是Y关于说明X3的线性关系.

表5 系数检验Tab.5 Coefficient test

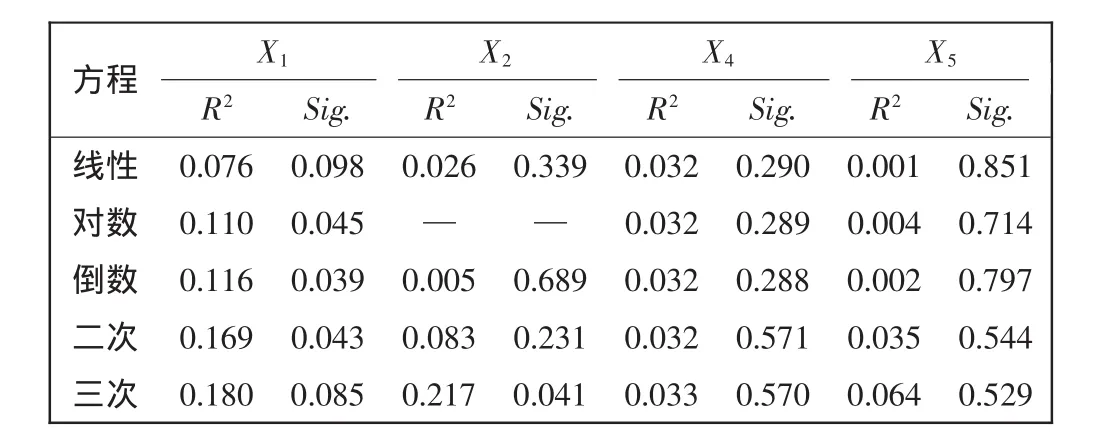

再分别对 Y与 X1、X2、X4和X5进行曲线估计,对拟合后的结果进行分析,如表6所示.

表6 模型汇总和参数估计值汇总表Tab.6 Aggregations of model and parameters evaluation

由表6可以看出,虽然Y与X1的对数拟合、倒数拟合和二次拟合以及Y与X2的三次拟合方程通过了显著性检验,但由于这些拟合方程的拟合度均较低,说明这些回归模型预测效果很低,故在此不求解它们的回归模型.

4 主要 结论

通过对纺织业37家上市公司的资本结构进行研究,可以得出所有结论都与假设基本吻合:

(1)从表2可以看出,资本结构与资产担保价值、公司规模的相关系数均为正,说明资本结构与资产担保价值、公司规模正相关,从模型(1)可以看出资本结构与资产担保价值相关性显著,与公司规模相关性不显著.原因可能是纺织业上市公司的存货和固定资产都较大,公司在需要资金的时候可以用存货和固定资产作为担保,从而在降低资产担保价值的同时,也降低了资产负债率.说明纺织业上市公司可以通过提高资产担保价值来提高资产负债率,从而达到最优的资本结构(30%~45%[9]).

(2)从表2也可以看出,资本结构与盈利能力、成长性、非负债税盾的相关系数均为负,说明资本结构与盈利能力、成长性、非负债税盾负相关,但得不出它们的模型或得出的模型预测效果很低,故可以认为资本结构与盈利能力、成长性、非负债税盾的相关性不显著.纺织业属于传统行业,在我国发展到现在已经比较成熟,一般不需要以负债的方式来满足资金的需求.当公司为了能有更好的发展(更好的成长性和盈利能力),往往需要通过股东权益的注入来满足资金的需求.由资产负债率=负债÷资产=负债÷(负债+股东权益)=1÷(1+股东权益/负债),经分析可知,在企业的成长性较好和盈利能力较强时,资产负债率还会出现稍微下降的趋势.同时,纺织业的固定资产较大,设备更新速度快,折旧额也就越高,非负债税盾也就越大,该行业的非负债税盾避税效果也就越好,有效替代税务,减少了对债务的融资,资产负债率也就降低了.

[1]陆正飞,辛 宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,19(18):34-37.

[2]岳 琴,李倩倩.中国纺织业上市公司资本结构影响因素分析[J].辽宁工程技术大学学报:自然科学版,2010,29(4):686-689.

[3]杨孝安,张 燕.纺织服装类上市公司资本结构与相关财务指标[J].西安工程大学学报,2011,25(4):570-574.

[4]谭 恒.纺织类上市公司资本结构影响因素的回归分析[J].财政研究,2007,12(2):67-69.

[5]GRAHAM J R.The theory and practice of corporate finance:Evidence from the field [J].Journal of Financial Economics,2001,60:187-243.

[6]MYERS Majinf.The capital stucture puzzle[J].Journal of Finance,1984,39(4):575-592.

[7]张丽艳,路 世,丛 静.家电业上市公司资本结构的财务影响因素分析 [J].辽宁工程技术大学学报:社会科学版,2004,6(1):37-38.

[8]汪恒杰,李姚矿,沈菊琴.我国上市公司资本结构决策的实证研究[J].运筹与管理,2002,11(1):76-80.

[9]张 惠.纺织服装上市公司最优资本结构的实证分析[J].企业管理,2011,8(3):111-112.

Empirical study on influencing factors of capital structure of Chinese textile industry listed company

ZHOU Lei,ZHANG You-feng,LIU Ying,CHEN Lei

(School of Management,Xi′an Polytechnic University,Xi′an 710048,China)

In order to verify the relationship between the capital structure and its influence factors, the listed textile companies in China are taken as the real diagnosis object to study the factors of capital structure by correlative analysis and curve estimation of SPSS19.0.The result shows that the relationship between capital structure and asset collateral value is significantly related,while other factors are not significantly related with capital structure,which asset collateral value and capital structure are positive related,and grofitability,growth,non-debt tax are negative correlated with capital structure.The regression model reflects the relationship between asset collateral value and capital structure of listed textile companies in China.It provides an evidence for optimizing capital structure by improving asset collateral value.

textile industry;listed company;capital structure;curve estimation;empirical research;asset collateral value

F407.81

A

1671-024X(2012)04-0080-03

2012-04-18

陕西省普通高校哲学社会科学特色学科建设项目(陕教位〔2009〕6号)

周 镭(1962—),女,硕士,教授.E-mail:zhoulei62@yahoo.com.cn

猜你喜欢

纺织科学研究(2021年7期)2021-08-14

纺织科学研究(2021年1期)2021-03-19

现代装饰(2020年11期)2020-11-27

中国外汇(2019年22期)2019-05-21

商周刊(2018年18期)2018-09-21

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商周刊(2017年25期)2017-04-25

中国卫生(2016年4期)2016-11-12

中国科技信息(2016年16期)2016-09-10

- 天津工业大学学报的其它文章

- 基于随机层次分析法的高校科学研究水平评价

- 基于CPLD的LED景观灯智能控制系统