基于方差差的过度波动与投资者类型的关系研究

2012-01-07 09:14:14汪宇明

统计与决策 2012年9期

汪宇明

(上海财经大学 金融学院,上海 200433)

0 引言

中国A股市场存在过度波动已成为大家的共识。怎样稳定A股市场成为中国资本市场亟需解决的重大课题。2011年12月,上证综指跌破2001年牛市高点。上证综指“十年零涨幅”更是加剧了稳定A股市场对策的探讨。扩大机构投资者,甚至引入地方养老基金进入A股市场,从而稳定股票市场的政策建议再次成为热点话题。机构投资者能稳定股市吗?不同机构投资者在稳定股市中有何差异?我国已有不少学者针对以上问题做过阐述,如何佳等(2007)、姚颐和刘志远(2008)、陈国进等(2010)以及陈国进和陶可(2011)等。本文区别于这些研究,构建方差差对过度波动进行了直接量化,并在对投资者做更为细致分类的基础上,利用A股日个股回报率及前十大流通股东数据,对投资者类型与过度波动之间的关系进行了实证研究,为监管者正确认识不同类型投资者在股市稳定方面的作用提供了直接的决策依据。

1 实证设计

1.1 数据

本文用到的数据为所有A股日个股回报率及前十大流通股东数据。为了使得不同个股之间计算的方差差可比,剔除了样本中达到涨跌幅限制的日个股回报率数据。以上数据均下载自国泰安数据库。研究的样本期间为2003年第4季度到2011年第3季度。

1.2 基于方差差度量的过度波动的定义及计算

过度波动最早由Shiller(1981)提出,但是由于缺乏直接的量化指标,大多数学者对于过度波动的实证研究均停留在统计描述阶段(徐建国(2010))。French和Roll(1986)提出如果过度波动是由交易噪音等非理性因素引起的,那么日股票回报率的累积方差应当大于长持有期限股票回报率的方差。据此,本文引入方差差即日股票回报率的累积方差与月股票回报率方差之差作为非理性因素引起的过度波动的度量指标。

方差差最早由Lo和MacKinlay(1988)提出并与方差比(Variance Ratio)一起检验股票价格随机游走(Random Walk)假说。令Pi为第i天的股票对数价格(i=1,2,3,…),按照Lo和MacKinlay(1988)的计算方法,将k天股票回报率的方差差(VD(k))定义为(1)式。

其中为日平均股票回报率的估计值,为日股票回报率波动率的估计值,为k天股票回报率波动率的估计值,m=(n-k+1)(1-k/n)是为使得为无偏估计量而做的一个调整系数。当日股票回报率存在过度波动时,VD(k)会严格大于0。因为一个月大致有22个交易日,本文取k值为22。

Lo和MacKinlay(1988)证明,方差比(VR(k))可以表述为前k-1阶股票回报率自相关系数的加权平均和,如(2)式所示。

1.3 投资者类型的划分及其哑变量的构建

本文根据前十大流通股东数据,将十大流通股东分别划分为个人投资者、国外投资者、公募基金、社保基金、其他金融机构以及其他投资者等六大类。其中其他金融机构投资者主要是指除了公募基金和社保基金以外的证券、保险及信托类投资者。本文将社保基金划分为单一的投资者,主要是因为最近关于地方养老金是否应该入市存在较大争议。本文试图通过研究社保基金先前在股市稳定方面的作用,以为当前的争论提供实证依据。

本文根据上市公司前十大流通股东是否具有某类型投资者,构建相应的六个哑变量,即:如果某股票前十大流通股东中有个人,那么个人投资者哑变量为1,否则为0;如果某股票前十大流通股东中有国外投资者,那么国外投资者哑变量为1,否则为0。其他四个哑变量解释依此类推。

为了研究投资者类型对过度波动的影响,本文以投资者类型哑变量为解释变量,以方差差度量的过度波动为被解释变量,同时引入股权集中度即前十大流通股股东持股比例之和及时间变量作为控制变量,运用多元回归的方法研究了投资者类型与过度波动之间的关系。股票回报率中的自相关关系通常被作为股票回报率非理性程度的一种衡量,因此,作为稳健性测试,方差比同时也作为被解释变量之一,方差比越小,股票回报率越可能负自相关关,越可能受到过度反应的影响形成过度波动。为回避回归解释中的内生性问题,方差差和方差比均基于十大流通股东统计日之后一个季度的日个股回报率进行计算。

2 实证分析

2.1 描述性统计

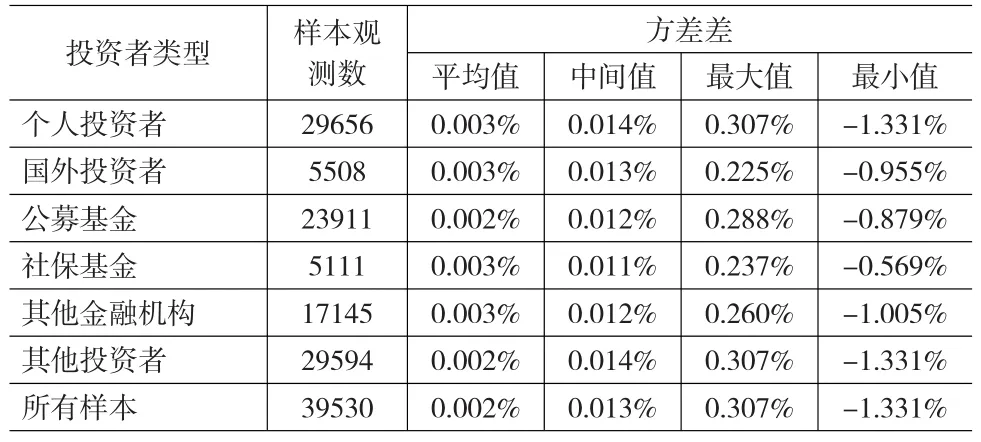

表1 描述性统计

表1报告了本文研究用到的主要变量的描述性统计。由表1可以看出,前十大流通股东中拥有个人投资者、公募基金以及其他投资者观测数最多,占总观测数之比均超过60%,其中前十大流通股东中拥有个人投资者的观测数占比更是达到了75%。但是,前十大流通股东中拥有国外投资者和社保基金的观测数较少,这主要是由于我国对国外投资者投资A股存在一定限制,而社保基金配置A股的仓位也受到严格管制。从方差差的平均值和中间值来看,不同投资者类型样本的平均方差差和方差差中间值均大于0,全样本的平均方差差达到了0.002%,转换成标准差意义上的波动率为0.447%每日,全样本的方差差中间值为0.012%,转换为标准差意义上的波动为1.095%每日。

2.2 回归结果分析

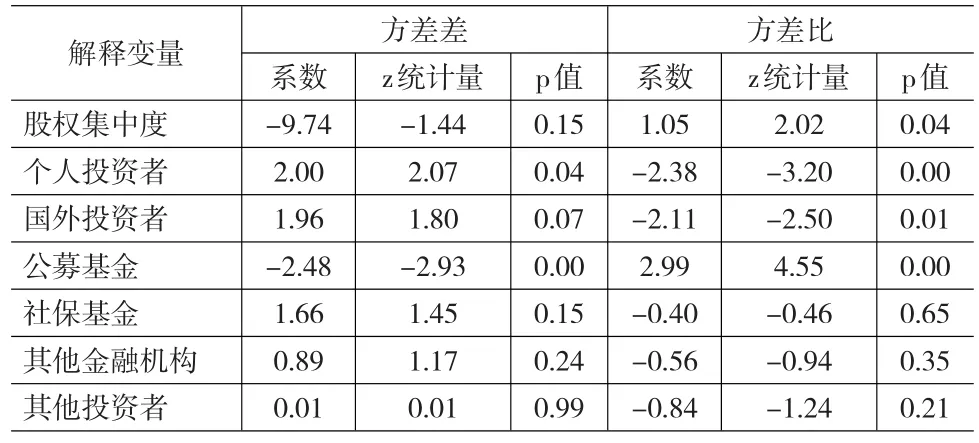

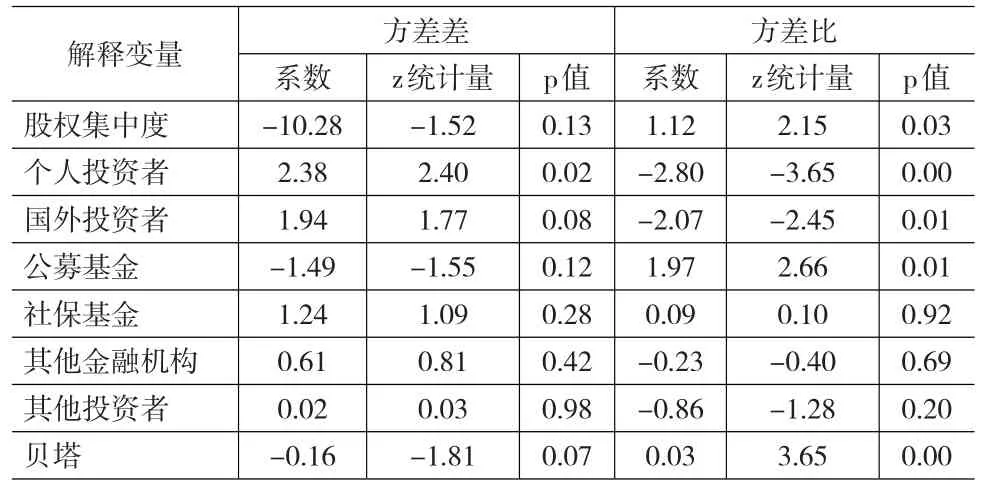

表2 回归结果

表2报告了以方差差和方差比为被解释变量,以投资者类型及其他控制变量为解释变量的多元回归结果。由表2可以看出,股权集中度、公募基金的回归符号为负,其中公募基金的回归符号显著为负,即前十大流通股东中有公募基金的股票比其他股票的过度波动更小。个人投资者、国外投资者、社保基金、其他金融机构及其他投资者的回归符号均为正,其中个人投资者与国外投资者的回归符号均显著为正。这说明当股票前十大流通股东中有个人投资者和国外投资者时,股票回报率更容易出现过度波动。

以方差比为被解释变量的多元回归结果与以上结果一致。股权集中度和公募基金的回归符号均显著为正,即股权集中度越高或前十大流通股东具有公募基金时,股票回报率的自相关系数越大。与此相对,个人投资者、国外投资者、社保基金、其他金融机构及其他投资者的回归符号均为负,其中个人投资者和国外投资者的回归符号均显著为负,即前十大流通股东中具有个人投资者或国外投资者时,股票回报率中的自相关关系越小,越可能出现负自相关关系。如果负自相关关系是过度反应或过度波动导致的结果,那么当前十大流通股东中有个人投资者和国外投资者时,股票更容易出现过度反应或过度波动。

鉴于本文运用的解释变量均在时间上滞后被解释变量方差差或方差比一期,对以上回归结果的解释上存在两种可能,即不同的投资者导致了不同的过度波动水平,或者是不同的投资者具有不同的风险偏好,并选择不同风险特征的股票,由于风险与过度波动相关,从而导致了投资者类型与过度波动相关。为了区别以上两种解释,本文在表2回归模型中引入股票滞后一期贝塔系数(如果方差差基于t季度的股票回报率计算,那么相应的贝塔系数基于t-1季度的日个股回报率计算)作为股票风险特征的代理变量,控制股票风险特征对过度波动的影响。回归结果如表3所示。

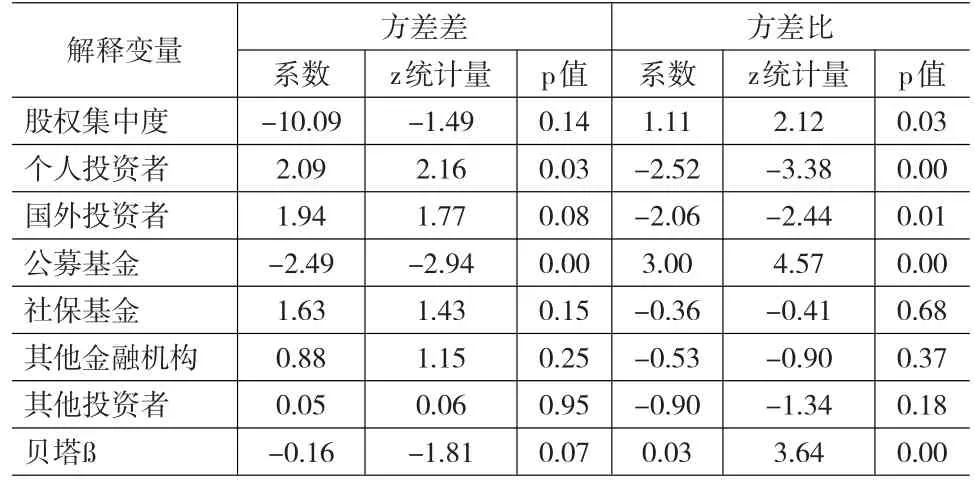

表3 引入贝塔之后的回归结果

由表3可以看出,引进贝塔变量后,所有回归结果均保持不变。在以方差差为被解释变量的回归中,除了股权集中度和公募基金的回归符号为负外,其他所有变量回归符号均为正,其中个人投资者和国外投资者显著为正;在以方差比为被解释变量的回归中,除了股权集中度和公募基金显著为正外,其他所有变量均为负,其中个人投资者和国外投资者显著为负。表3的实证结果表明,个人投资者和国外投资者引致了股票回报率的过度波动,而不是其主动选择的结果。另外,在以方差差为被解释变量的回归模型中,贝塔的回归符号为显著为负,即贝塔越高的股票,其过度波动反而越低,这说明,股票回报率的过度波动并不是由股票的高风险特征决定的。

表2和表3的实证结果表明,不同的投资者稳定股市的作用不尽相同,个人投资者和国外投资者显著加剧了股市的过度波动。其原因可能是股票前十大股东中的个人投资者对股市中的不确定性更为敏感,尤其是个人投资者中的大小非和获得股权激励的高管,这些投资者所持有的股票成本通常极低,他们很容易对股市信息做出过激反应,从而引起过度波动;国外投资者则可能并非真正的投资资金,而为投机资金,他们可能通过特有的信息制造优势,制造股价的过度波动,并从所投资的股票中获利;与以上投资者不同,公募基金能够显著降低股票的过度波动,其在以方差差为被解释变量的回归模型中具有1%显著性的负回归符号,即前十大流通股股东中拥有基金投资者的股票在接下来一个季度日个股回报率的过度波动显著小于其他股票。这说明,近年来我国大力发展以公募基金为主体的机构投资者对股市稳定起到了积极的作用。但是,社保基金、其他金融机构投资者及其他投资者对过度波动并未有显著影响。

表4 考虑基金十大重仓股信息的回归结果

本文具有重要政策意义的一个发现是前十大流通股东中具有公募基金的股票拥有更低的过度波动。为了验证该实证结果的稳健性,本文借用基金季报公布的十大重仓股信息,如果某股票出现在任一公募基金的十大重仓股中,那么公募基金变量取值为1,否则为0。用新构建的公募基金哑变量代替表3中的公募基金哑变量可得表4的回归结果。如表4所示,尽管统计显著性有所降低,但是公募基金在以方差差为解释变量的回归模型中的回归符号仍然为负,其显著性降低主要是因为某些基金绝对规模较小,其十大重仓股绝对仓位较低,无法对股票的价格走势形成重大影响。此外,在以方差比为被解释变量的回归模型中公募基金取得了与预期一致的显著为负的回归符号。可见,基于表3的研究结论在考虑基金十大重仓股信息后仍然成立。

3 结论

本文基于日个股回报率数据构建了过度波动的直接量化指标方差差,并基于十大流通股东数据构建了更为细致的投资者类型哑变量。在此基础上,本文利用多元回归的方法考察了投资者类型与过度波动的关系。本文的实证研究发现,在以方差差为被解释变量的回归模型中公募基金的回归符号显著为负,即前十大流通股东中具有公募基金的股票的过度波动显著小于其他股票。但是,个人投资者和国外投资者的回归符号显著为正,即当前十大流通股东具有个人投资者或国外投资者时,其过度波动显著大于其他股票。以上实证结果得到了以方差比为被解释变量的回归模型的证实。本文的实证研究对监管者进行稳定股市决策具有重要的参考意义。

[1]French,K.R.,Roll,R.Stock Return Variances:The Arrival of Informa⁃tion and the Reaction of Traders[J].Journal of Financial Economics,1986,17(3).

[2]Kaul,G.,Nimalendran,M.Price Reversals:Bid-ask Errors or Market Overreaction?[J].Journal of Financial Economics,1990,28(2).

[3]Lo,A.W.,MacKinlay,A.C.Stock Market Prices do not Follow Random walk:Evidence from a Simple Specification Test[J].Review of Finan⁃cial Studies,1988,(1).

[4]Shiller,R.J.Do Stock Prices Move too Much to be Justified By Subse⁃quent Changes in Dividends?[J].American Economic Review,1981,71(5).

[5]陈国进,陶可.机构投资者的拥挤效应与蓝筹股泡沫[J].系统工程,2011,29(2).

[6]陈国进,张贻军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010,(11).

[7]何佳,何基报,王霞,翟伟丽.机构投资者一定能稳定股市吗?——来自中国的经验证据[J].管理世界,2007,(8).

[8]徐建国.中国A股指数的过度波动[J].金融研究,2010,(8).

[9]姚颐,刘志远.震荡市场、机构投资者与市场稳定[J].管理世界,2008,(8).

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中老年保健(2021年12期)2021-11-30 02:58:01

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

基层中医药(2020年7期)2020-09-11 06:37:50

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

英语文摘(2019年2期)2019-03-30 01:48:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

公民与法治(2016年14期)2016-05-17 04:14:58

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30