地方政府公共支出规模、结构与经济增长——基于我国省级面板数据的实证研究

2012-01-03 03:49周清

暨南学报(哲学社会科学版) 2012年7期

周 清

(广东技术师范学院财税系,广东广州 510260)

地方政府公共支出规模、结构与经济增长

——基于我国省级面板数据的实证研究

周 清

(广东技术师范学院财税系,广东广州 510260)

为了保持经济的持续增长,除了适当的政府公共支出问题政策外,更值得关注的应该是高效率的政府支出结构。研究我国地方政府支出总量和结构与地方经济增长之间的关系,结论表明:在我国的政府公共支出中,产出弹性最高的分别为政府消费支出和政府科研支出,其次是政府关于文教卫生方面的支出,而政府经济建设支出对经济的影响很小且不显著。全国政府公共支出规模已经超出最优水平,而地方政府公共支出则尚未达到我国公共支出规模的最优水平,还有上升的空间。

公共支出;经济增长;最优规模

一、引 言

政府公共支出与经济增长的关系是学术界一直讨论和研究的一个问题。经济增长是包括财政政策在内的宏观经济政策的重要目标之一。为了保持经济的持续增长,除了适当的政府公共支出总量政策外,更值得关注的应该是高效率的政府支出结构。不同的公共支出项目,不同的政府公共支出政策,对经济增长具有不同的效应。合理的政府支出结构是推动经济和社会发展的重要保证,公共支出结构是否合理,直接关系到政府支出本身的效率和经济效率。

关于公共支出对经济增长的效应,国内外经济学家做了很多研究,理论界对政府支出与经济增长之间的关系并没有一个明确的看法。部分学者认为,政府产出不是最优的,政府产出的生产成本相对高于私人部门产出。这种非最优性体现在:缺乏价格信号,决策集权,没有压力,没有利润动机。政府公共支出的增长也会影响物质和人力资本积累以及技术进步的速度,从而降低经济增长的速度。Grier和Tullock[1]259-276对 115 个国家进行了研究,发现真实GDP的增长与政府消费性支出占GDP比例的增长显著负相关。另一种观点认为,政府支出有利于促进经济发展和经济增长,这种观点认为,随着人均收入的增加和经济的发展,公共支出也将随之不断增加,公共支出占GDP的比重也不断提高。Devarajan、Swaroop 和 Zou[2]313-344对43个发展中国家和地区1970—1990年的数据进行了实证分析。他们的研究结果表明:中央政府总支出占GDP比例与人均实际GDP的5年移动平均增长率正相关,但过多的生产性公共支出反而对经济不利,而增加经常项目支出在长期内有利于经济增长。Barro[3]103-125构建了一个包含政府公共开支的内生经济增长模型,他把政府支出分为生产性公共支出和消费性公共支出,认为只有消费性支出才能代入消费者效用函数,研究结果也表明:公共开支的变化会显著影响经济的稳态增长率,当政府消费性支出增加时,GDP增长率和储蓄率会下降;而生产性政府支出增加,增长率和储蓄率最初会上升,但最终会下降。还有一种观点认为,经济增长与政府支出关系不明确,这些观点主要建立在实证研究基础上。Kormendi和 Meguire[4]141-163对“二战”以后47个国家的政府消费支出(不包括公共投资和转移支付,但包括国防和教育支出)与经济增长的关系进行了研究,认为实际GDP的平均增长率与政府消费性支出占GDP的比例二者之间不存在显著关系。

有关我国财政支出与经济增长关系的研究也比较多,马拴友利用中国1979—1998年的数据对政府消费占GDP比率与经济增长率进行回归,得出的结论是两者间存在显著正相关关系,所以他主张应该扩大政府在文教卫生和国防等方面的支出,马拴友的另一项研究,采用中国1981—1997年的数据,还发现中国公共资本的产出弹性大约为0.55,中国公共投资对市场化的私人部门具有很强的正外部性[5]59-64。龚六堂、邹恒甫从理论方面,给出了一个随机模型把政府公共开支与经济增长职能联系起来,从而讨论政府公共开支的增长与波动对经济增长的影响,通过建模和实证分析得出:政府的资本性开支的增长对经济增长没有统计学上的影响,经常性开支可以促进经济增长;而政府资本性支出与经常性支出的波动对经济增长是负影响。在按照政府职能来讨论不同类型公共支出项目时,对经济增长的影响分别得到了正相关、负相关、不相关等不同结论[6]58-63。

经济发展的历史证明,政府公共支出无论是生产性的,还是非生产性的,均为一国社会经济发展过程中不可或缺的组成部分。也就是说,公共支出的存在是必要的。那么其规模是否有界?如果有界,政府公共支出的最优规模如何确定?为了解决上述问题,本文拟做一尝试,首先从理论上运用内生经济增长模型分析政府公共投资的经济效应,并以中国的数据为样本进行实证分析。在此基础上,结合我国所处的经济发展阶段及相关数据,估计我国当前省级政府公共投资的最优规模。

本文主要研究我国地方政府支出总量和结构与地方经济增长之间的关系,将地方财政支出分为政府投资及政府消费,分别考虑政府支出各项对经济增长的不同影响。在政府消费中,隔离出政府在文教卫生及科学研究上的支出,因为政府在这些方面的支出,看起来不像政府消费而更像政府投资,政府在文教卫生方面的支出容易影响到人力资本提升,而科学研究支出则直接提高私人部门的劳动生产率。

二、理论模型

设政府总公共支出为G,且政府公共支出进入企业的生产函数(这里,我们沿用Barro内生经济增长模型(Barro,1990))。

在封闭经济中无限期存活的代表性家庭的效用函数设定为如下形式:

其中,c为人均消费,ρ为时间偏好率,我们假设家庭人口数量是稳定的。效用函数设定为如下形式:

其中,σ>0且σ≠1,

假设家庭-企业的生产函数为:

其中k为企业资本投入量,g为政府对每个家庭—企业提供的公共投资(服务)。假设企业生产函数具有规模报酬不变性,可以得到:

假定政府对家庭收入征收比例税,而且税收总量在时间上恒定,则政府的预算约束为:

其中T为政府收入,τ=g/y为政府税收占家庭收入的比例即一揽子税率。

在给定政府支出g的条件下,家庭决策者选择最优消费和储蓄以获得最大效用,结果使得经济增长率为:

三、数据处理及实证研究

(一)实证模型构建

本文按照柯布—道格拉斯生产函数构建产出函数,假设公共投资、科技教育投资及国防支出分别进入生产函数:

其中,Y代表总产出,L代表劳动力投入量,K代表物质资本存量,Gi、Ge、Gt分别代表政府投资以及政府在文教卫生、科研方面的支出。

对生产函数两边取对数,可得:

为了看出政府消费性支出对经济增长的影响,在上述模型中加入政府消费支出变量,即估计如下线性模型:

在估计模型估计方法上,我们采用关于省际面板数据的面板模型估计。

(二)数据说明

本次数据来源于中经网统计数据库、中华人民共和国国家统计局网站。在数据采样时由于西藏和海南的数据缺失较严重,本文将这两个样本删除,同时重庆市到1997年才直辖本文将其与四川省的数据合并处理。因此,本文最终收集了全国28个省级单位1995-2009年的面板数据进行经验分析,来研究我国地方政府公共支出对地方经济增长的影响。我们选择这个时间段的数据,主要考虑到以下两点(1)假设四川省在隔离重庆市后第二年(1998年)全省各项指标趋于稳定状态;(2)我国财政支出结构变化比较特殊,口径一直在变化,从1997年后趋于稳定。以下有些相关指标数据经过相应处理。

1.产出 Y

我们使用1995~2009年的GDP数据作为产出数据,以1995年为基期按GDP平减指数进行折算来消除通货膨胀的影响。

2.劳动投入L

构造劳动投入数据面临如下问题:劳动投入应该按照投入的劳动时间计算,但是我国目前没有关于劳动时间的完整统计,只有劳动力全社会就业人数等按照人数计算的数据。对此,本文的处理方法是通过投入生产的劳动力人数来衡量劳动投入量,用从业人数代表。这样,即可得到1995~2009年中国劳动投入数据。

3.物质资本存量K

本文的资本数据用资本存量表示。由于我国不存在真实资本存量的总量和结构数据,因此本文根据投资流量数据和永续盘存法来测算资本存量。第t年的固定资本存量是第t年以前各年进行的固定资产投资所形成的积累,因此可根据历年的固定资产投资或固定资本形成额来计算我国历年的固定资本存量,具体测算公式如下:

其中,Kit表示第 t年固定资本存量,Kit-1表示第(t-1)年的固定资本存量,δit表示第(t-1)年的固定资产折旧率,Iit表示第t年的固定资本形成总额。

本文引用了张军文章中的1995年和2000年资本存量数据[7]35-44,并以历年《中国统计年鉴》公布的固定资产投资价格指数作为平减指数(以1995年为基期)、取折旧率9.6%推算出28省市1995-2009年的固定资本存量。

4.人力资本

平均人力资本,有一种方法是按照各地区劳动力平均受教育年限来计算,但由于各地区劳动力人口受教育程度的数据比较缺乏,我们按照各地区总人口平均受教育年限h来估计,认为他们差别不多。估计方法为:对人均教育水平指标的计算,我们将每一种受教育水平按一定的受教育年限进行折算,然后乘以该教育水平的人数再进行加总,最后除以相应的总人口,便得到人均受教育水平(数据单位:年)。其中大学(及以上)以16年计,其他受教育水平的年限处理为:高中12年,初中9年,小学6年,文盲0年。2000、2001两年有扫盲班数据,以1年教育计算。得出各地区总人力资本存量为:H=L×h。本文人力资本存量数据计算方法参考陈钊等(2004)所采用的方法,并延用其部分数据。

5.政府各项支出

政府投资支出Gi:用地方财政基本建设支出来代表。

政府关于文教卫生支出Ge:包含地方政府财政决算支出中的教育事业费、文体广播事业费及卫生事业费,我们单列这部分是因为这部分能够提升劳动者的知识、技能和劳动者的身体健康状况等,进而提升了人力资本总量。

政府关于科学研究支出Gt:包含地方政府财政决算支出中科技三项费用、科学事业费、科研基建费等。

政府消费支出Gc:与国外政府消费不同的是,地方政府消费中扣除文教卫生支出及科研支出,这部分我们认为其为政府消费,但是不能断言其为非生产性支出,在以下实证研究中我们可以进行检验。

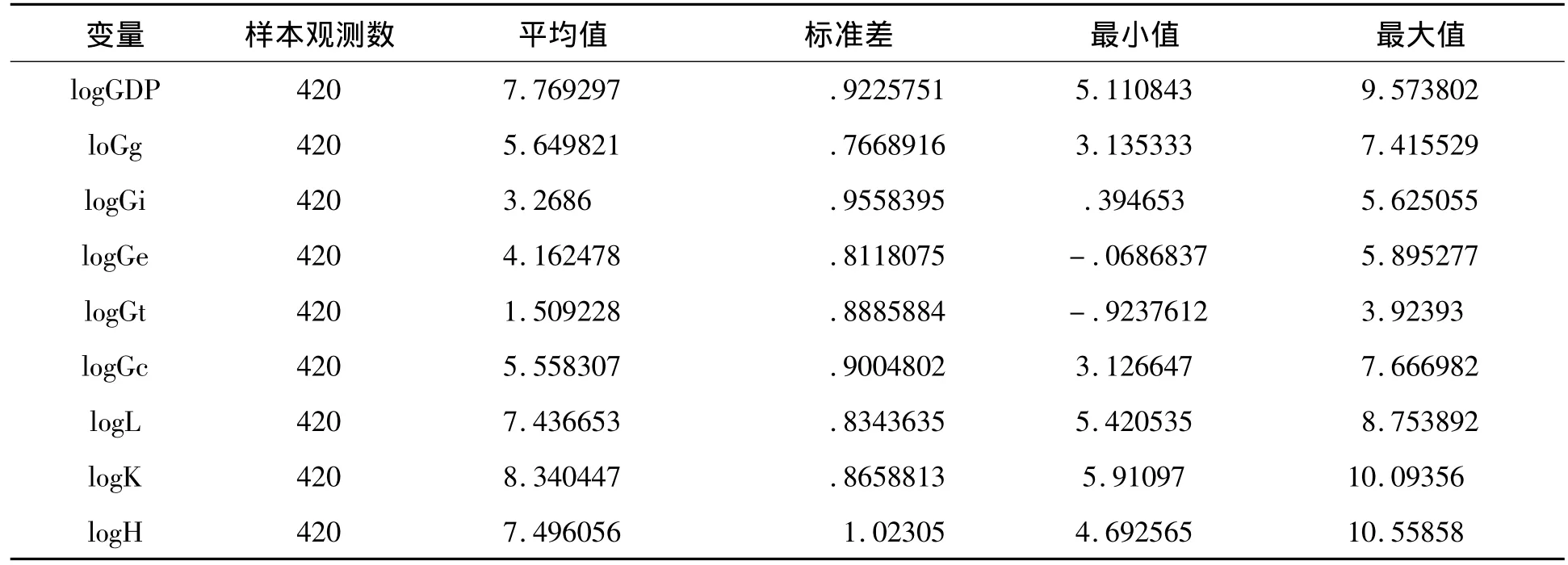

主要变量的统计描述

从笔者整理的数据来看,我国各地区政府支出规模自1995年来呈增加趋势,2002年平均政府支出占GDP比例达到16.6%,之后略有下降。这其中,政府消费比例上升较快,从1995的9.28%到2001的13.2%,然后又略有下降,而政府在教育及经济建设方面均略有变动,值得一提的是政府在科学研究上的公共投入较少,大部分年份科技支出占GDP的比重均在0.2%左右,近年来增加较快,2009年比重上升至0.38%。

(三)模型估计结果

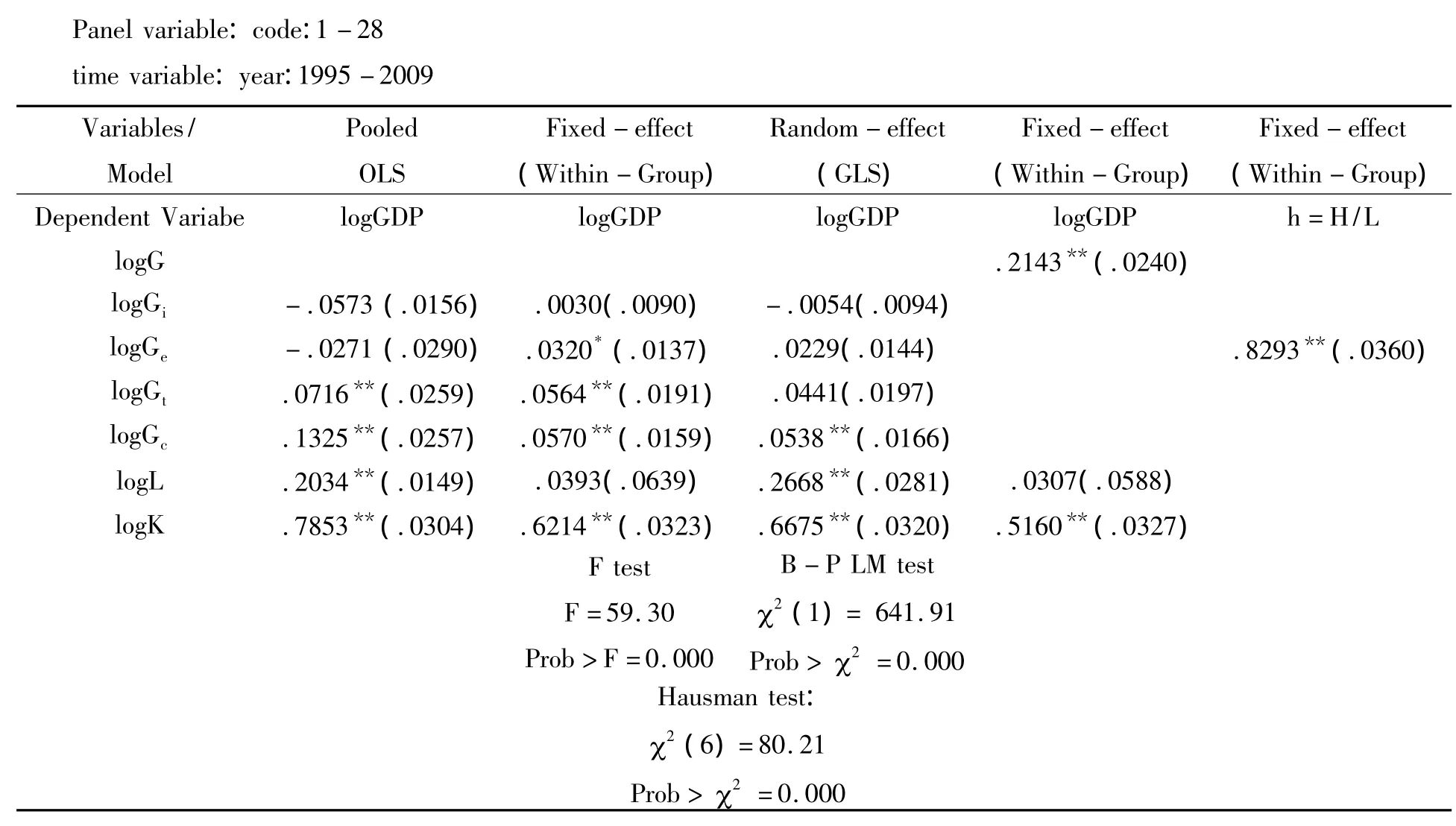

我们使用Stata8.0软件对回归模型进行了混合的OLS、固定效应(Fixed Effects)模型和随机效应(Random Effects)模型的估计。主观判断哪类模型更为合理比较困难,我们对三类模型估计两两间进行了检验,模型的估计及检验结果如下:

模型估计结果

由上面的检验结果可以看出,在固定效应和混合的OLS估计之间,F检验拒绝了地区间没有差异的假设,认为固定效应更为合理,在随机效应和混合的OLS估计之间,Breusch&Pagan的LM检验认为随机效应更为合理,而在固定效应和随机效应之间,我们使用Hausman检验,检验结果表明,固定效应模型更为合理。所以,我们最终依据固定效应模型的结果进行分析。

由模型估计结果,我们可以看出,在政府公共支出中,产出弹性最高的分别为政府消费支出Gc(0.0570)和政府科研支出Gt(0.0564),其次是政府关于文教卫生方面的支出(0.0320),而政府经济建设支出对经济的影响很小(0.0030)且不显著。这些估计结果显示:在我国,政府消费支出并不是完全意义上的非生产性支出,具有生产性支出对经济增长的正相作用。这些支出活动是国家纯公共产品提供和维护政府行政职能正常运行的基本反应,这部分支出应该与私人投资具有互补效应;其次是科技研究费用支出,这部分主要用于企业技术改造、技术创新上,这部分支出提升生产技术,带来经济增长;文教卫生支出旨在提升人力资本(包括知识及健康状况等),在模型拟合中,我们发现,政府在文教卫生方面的支出每增加一个百分点,则可以提升人均人力资本0.008年(即平均受教育程度),这对我国经济增长是有好处的。让我们惊奇的是,政府关于经济建设方面的支出对经济增长的作用不论在固定效应还是在随机效应模型中均不显著,甚至在混合的OLS估计为负效应,这在一定程度上表明当前我国政府投资支出在一定程度上挤出了私人投资,但在总体水平上不具有负效应。

四、我国政府支出最优规模估计及简要结论

理论上,经济增长是公共支出规模的凹函数,公共支出规模过大、过小都会阻碍经济增长。具有较高公共支出规模的政府不一定取得较高的经济增长率,如果公共支出规模超过了最优值,不仅不能取得较高的经济增长率,反而会降低经济增长率;公共支出规模过小,不能与经济发展水平相适应,不足以弥补市场失灵,也很难达到较高的经济增长水平。

因此,在全国政府公开支出保持现有稳定水平的前提下,我国当前应该提升地方政府公共支出的比例,最优财政规模可以考虑定在21.4%左右。在提升政府支出规模的同时,应该注意结合结构的调整。在我国,政府支出应该重点关注政府对于公共物品的提供,为私人投资创造有利的条件,同时政府应该注重文教及科技方面的支出,鼓励技术创新、提倡全民学习。而在政府投资方面,国家应考虑到投资项目的公共性,旨在进行基础设施建设、消除市场失灵,尽量减少对私人投资的挤出。

[1]Grier,Kevin B.and Gordon Tullock.An Empirical A-nalysis of Cross-National Economic Growth,1951-1980[J].Journal of Monetary Economics 24,1989.

[2]Devarajan S.,Swaroop V.,&Zou H..The composition of public expenditure and economic growth[J].Journal of Monetary Economics 37,1996.

[3]Barro,Robert J.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political Economy 98,1990.

[4]Kormendi,Roger,and Philip Meguire.Macroeconomic Determinants of Growth:A Cross-Country Evidence[J].Journal of Monetary Economics 16,1985.

[5]马栓友.政府规模与经济增长兼论中国财政的最优规模[J].世界经济,2000,(11).

[6]龚六堂,邹恒甫.政府公共开支的增长和波动对经济增长的影响[J].经济学动态,2001,(9).

[7]张军,等.中国省际物质资本存量估算:1952—2003[J].经济研究,2004,(10).

H10,H41,H54

A

1000-5072(2012)07-0064-06

2012-05-10

周 清(1979—),女,安徽宣城人,广东技术师范学院财税系讲师,西南财经大学博士生,主要从事财税理论与政策研究。

广东高校优秀青年创新人才培育项目《新企业所得税实施影响之实证研究——以广东为例》(批准号:WYM09109)。

[责任编辑 王治国 责任校对 王景周]

猜你喜欢

导航定位学报(2022年4期)2022-08-15

小天使·三年级语数英综合(2022年4期)2022-04-28

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

房地产导刊(2020年5期)2020-06-24

支部建设(2019年36期)2019-02-20

汽车导报(2017年5期)2017-08-03

中学生数理化·高二版(2016年4期)2016-05-14

东西南北(2015年9期)2015-09-10

浙江人大(2014年6期)2014-03-20