杭州市经济发展与金融发展关系研究

2011-12-29 00:00:00徐小华陈杭丽张小林

北方经济 2011年11期

一、引言

改革开放30年来,杭州市经济持续高速增长,自1991年至今,杭州市GDP已连续18年呈两位数增长,成为全国经济增长最快的城市之一。已有研究表明,杭州市未来15年仍将保持快速增长,并从工业化中期开始进入后期阶段。国际经验表明,在工业化后期,以城市为依托的现代第三产业将成为增长最快的产业,产业结构也将从现在的第二产业>第三产业>第一产业快速向第三产业>第二产业>第一产业转变。第三产业在现代经济中的比重越来越大,特别是作为第三产业重要组成部分的金融服务业在现代经济中发挥着越来越重要的作用。金融部门通过风险管理、资源配置、公司治理、动员储蓄和使用交易功能的发挥,可以降低交易成本和信息成本,促进资本积累和技术创新,从而有利于地方经济增长。

二、金融发展与经济发展的理论研究

金融已逐步由最初中介商品交换的辅助工具发展成为经济活动中一个相对独立的因素。一方面,金融通过促进储蓄和投资增长、优化资源配置、便利交换等活动,推动经济增长;另一方面,金融风险的存在以及不合理的金融发展又令经济增长受阻。下面,我们通过几方面来阐述金融发展与经济发展关系的理论关系。

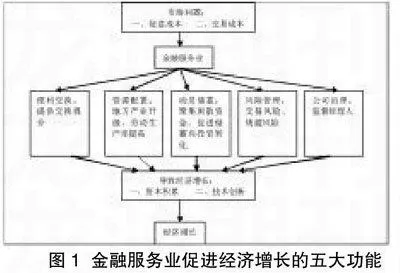

(一)金融服务业促进经济增长的五大功能

按照美国著名经济学家罗斯·莱文的分类,金融服务促进经济增长可以用图1表示。大量研究结果表明,一个好的金融体系可以减少信息和交易成本,进而影响储蓄率、投资决策、技术创新和长期经济增长率。

图1金融服务业促进经济增长的五大功能

(二)金融发展对经济的阻滞作用

金融在经济运行中所处的重要地位不仅体现在其对经济发展的促进作用,金融危机的爆发对整个经济体系正常运转的冲击也显示出它对经济的负面效应。1997年爆发的亚洲金融危机更使人们认识到金融的稳健发展对于全球经济与社会稳定发展的重要性;在2007年末爆发的次贷危机引发的席卷全球的金融危机中,据国际货币基金组织(IMF)2009年4月21日发表的《全球金融稳定》报告最新估计,全球各国折损预计将达到4.1万亿美元,其中,美国成为损失最大的国家,预计损失将超过2.7万亿美元。

金融发展对经济的阻滞作用主要体现在以下几个方面:首先,金融活动中的不确定性令金融风险客观存在在经济生活中,只要存在不确定性,风险就存在。其次,金融对经济运行的广泛渗透性、扩散性使金融风险具有很强的传染性。再次,金融资产的高流动性、高杠杆性、金融风险的隐蔽性以及金融危机的突发性令金融风险易于剧变成金融危机并严重危害经济。最后,金融监管制度的缺陷、法律的漏洞以及不法分子的操纵等也是引发金融危机、导致经济后退的重要原因。

三、金融发展与经济增长的实证研究——以杭州市为例

(一)被解释变量与解释变量的选取

就目前而言,GDP或人均GDP是一个地区经济增长的主要衡量指标。为了解释金融发展对杭州地区经济增长的作用,本文选取杭州市GDP作为被解释变量,选取金融相关量作为杭州市金融发展水平的替代指标而成为解释变量。出于简便考虑,我们使用杭州市金融机构存贷款余额来衡量,以揭示杭州市的金融发展水平。其理论根据在于:

1.货币与金融资产总量相关度高。中国社会科学院经济研究所赵志君在《金融资产总量、结构与经济增长》的研究中,将金融资产分为货币、债券和股票三大类,并且该文在实证分析中发现:广义货币与金融资产总量之间的相关系数是0.9568,广义货币/GNP比率和金融资产总量/GNP比率的相关系数达到0.9917。因此,可以使用广义货币代替金融资产总量进行实证分析。

2.金融机构存贷款对金融发展水平的代表性高。根据广义货币M2的定义,其主体部分是金融机构存款,而且在我国金融机构存贷款是金融资产的主要表现形式。周立、王子明认为:就区域层面的金融资产,如果不计流通中现金的影响,全部金融机构存贷款相关指标对金融发展水平的代表性在95%以上。因此,用金融机构存贷款作为金融资产的一个窄的衡量指标是符合逻辑的选择。

3.杭州市的金融资产主要表现为存贷款。就杭州市目前的金融发展现状而言,以2007末的金融数据为例:全市金融机构本外币存款余额9310.96亿元,本外币贷款余额8430.68亿元。全市GDP为4100.1722亿元,可以看出杭州市的金融资产以金融机构本外币存款为主。

根据以上分析,本文取杭州市金融机构存款余额(Deposit)和金融机构贷款余额(Lend)用以衡量杭州市的金融发展水平。

(二)数据来源

本文所使用的1978-2008年的数据都来自于杭州统计局——统计年鉴。

(三)相关统计检验和结果分析

1.建立回归方程

下面对样本数据运用Eviews进行初步拟合,结果如图2所示。

图2估计与实际值拟合图形

从图中我们可以看出:实际值和估计值拟合得非常好。因此可以建立多元回归模型来进行分析。

设定模型为:GDP=c+aDeposit+bLend,运用eviews软件得到结果如下:

GDP = -0.499891232737*LEND + 0.852790391389*DEPOSIT + 193.304111515

T值(-2.051360) (4.023926)(5.089320)

R2=0.983536 DW=0.333004

分析:在运用eviews所得的回归方程中,Lend和Deposit的系数分别为-0.499891和0.852790,说明对于金融贷款呈负相关,对于存款呈正相关性。R2等于0.983536,说明总离差平方和的98.35%能被样本回归直线所解释。因此,样本回归直线对样本点的拟合优度比较好。

从上面的表达式我们可以知道:增加金融机构存款1元,将增加GDP0.85279元;增加金融机构贷款1元,将减少GDP0.49989元。

通过Eviews的Scatter散点图,如图3所示,我们可以看出,GDP增长与金融机构存贷额余额存在线性相关性。

图3线性回归图

2.滞后期间研究及因果检验

用格兰杰因果检验,分别对借款(Lend),存款(Deposit)滞后1、2、3、4期间的数据进行研究。研究结果如下(图表备索):

当滞后1期时,GDP是Deposit的格兰杰原因,Deposit也是GDP的格兰杰原因;Lend是GDP的格兰杰原因,但GDP不是Lend的格兰杰原因。

当滞后2期时,GDP不是Deposit的格兰杰原因,Deposit也不是GDP的格兰杰原因;Lend不是GDP的格兰杰原因,GDP也不是Lend的格兰杰原因。所以滞后两期对于GDP没有影响。

当滞后3期时,GDP不是Deposit的格兰杰原因,Deposit也不是GDP的格兰杰原因;Lend不是GDP的格兰杰原因,GDP也不是Lend的格兰杰原因。所以滞后三期对于GDP没有影响。

当滞后4期时,GDP是Deposit的格兰杰原因,Deposit也是GDP的格兰杰原因;Lend不是GDP的格兰杰原因,GDP也不是Lend的格兰杰原因。说明滞后四期时只有存款余额和GDP具有因果关系。

综合以上分析,我们可以得出以下结论:相比较而言,滞后一期的金融机构存款余额(即Deposit(-1))和滞后四期的金融机构存款余额(即Deposit(-4))对当年的GDP有较为明显的促进作用。同时,滞后一期的金融机构贷款余额(即Lending(-1))对当年的GDP有较为明显的阻滞作用。因此,大力发展杭州市的金融业,提高当前存贷款余额,将对今后杭州市经济发展起到一定的促进作用。

(四)结论

1.杭州市金融发展与经济增长呈现强相关关系。直接表现为金融机构的存贷款余额与经济增长的强相关性,说明了金融机构在组织动员储蓄,并将其转化为投资方面是促进杭州市经济发展的比较主要的因素。

2.杭州市金融机构存贷款余额对经济发展的推动作用存在滞后问题。存在这种滞后期的原因在于杭州市近几十年来不断加强对城市基础建设的投资以及对固定资产的投资。而这些投资一般不能在当年形成生产能力,其对GDP的影响必然产生滞后作用。

3.杭州市的金融资产以金融机构本外币存款为主,其他金融资产的发展空间较大。比如债券和股票等其他金融资产存在比较大的发展空间,这也是杭州未来发展发展的方向之一。

四、加快杭州市金融发展和经济发展的建议

根据前述杭州金融发展与经济增长强相关的实证分析结论,我们可以采取适当的政策措施,引导金融业快速发展,进而促进经济的持续快速发展。

首先,大力发展杭州的金融服务业,建立长三角南翼的资金融通、集散和交易的金融中心。通过金融促进经济增长五大功能的发挥,以及金融服务业对地方经济增长的直接和间接贡献,从而促进地方经济增长。

其次,加大金融投资力度,扩大金融机构网点,致力于建设多层次金融体系。引导金融机构增加服务品种,创新服务方式。金融业应正确处理贷款垒大户和扶持小企业发展,加大银行产业信贷结构调整。

第三,加强农村金融服务,支持社会主义新农村建设。尽快形成在贷款金额、期限、方式、主体等各方面,适合我市新农村建设需要的信贷产品和服务创新系列;加大金融对农村建设、生产、社会发展应实行倾斜性的投融资政策,发挥金融的融资杠杆作用,加大对农村的建设资金投入,消除城乡金融服务差距;通过创新个性化金融支农项目,支持社会主义新农村建设的个性化项目,增加农民收入,提高农民生活水平。

最后,加强民间融资管理,特别是加强对担保公司的管理,引导民间资金合理流向和理性投资,方便小企业、农户融资和降低融资成本,为农村创造多元化的融资渠道。同时,进一步强化社会责任意识,扩大对能效融资等绿色信贷的支持。

(作者单位:浙江工业大学经贸管理学院)