高送转的“三高”特征

2011-12-29 00:00:00袁宜

新财富 2011年2期

每年一季度,A股市场都有追捧高送转概念股票的倾向。主要是因为投资者看好高送转股公司的成长性,以及高送转反映了管理层具有较强的市值管理冲动,由此带来股价的“填权效应”。研究表明,高送转公司具备“三高”特征:高积累、高股价、高业绩。据此,我们可以构建一个筛选高送转潜力公司的打分体系。

高送转受追捧

近六年来,年报高送转(10送/转5以上)的股票在一季度均取得了显著的超额收益,平均超额收益为12%。追捧高送转概念股票几乎成为了投资者在每年一季度的“习惯”。

高送/转股本身并不能给投资者带来实际的收益,因为经过除权后,股票的总价值量并没有变化。投资者追捧高送转股票,更多地是出于对公司成长性的看好,或是对管理层释放后续利好的期待。一方面,高送转的上市公司一般具有较高的资本公积和未分配利润,且当年业绩增速也较快,这在一定程度上反映了公司良好的质地和成长性。另一方面,高送转反映了管理层对公司持续高成长的信心,并希望通过股本扩张加速市值扩张的步伐。上述因素都有助于高送转股票在除权后获得继续上涨动能,也即出现“填权效应”。

高送转公司的“三高”特征

由于送股与否跟上市公司管理层的主观意愿有很大的关系,因此在过去,高送转概念股往往成为“内幕信息”的重灾区。但实际上,通过分析上市公司的公开信息和财务数据,可以找到高送转公司共同的一些特征,并归纳出一些能够较好表征上市公司送转能力和送转意愿的指标。

高积累:较丰厚的资本公积和未分配利润,为高送转提供基础。能够向股东每10股送转5股以上的上市公司,首先要积累到足够的基础,比如高转增股本的上市公司须具有较高的资本公积,高送股的上市公司须具有较丰厚的未分配利润。从历史上看,三季报每股资本公积与未分配利润之和越高的上市公司,在当年年报中实施高送转的概率也越大。譬如,过去三年,三季报每股资本公积与未分配利润之和超过7元的公司,平均有一半会在年报中实施高送转。

高股价:实施高送转的意愿也更强。由于股价过高往往意味着单手的市值偏高,这会制约股票的参与度和活跃度,不利于上市公司持续地进行市值扩张,因此很多股价较高的公司愿意通过高送转的方式摊低股价,进而增强股票的流动性。从过去三年的情况来看,年末每股股价在40元以上的上市公司平均有一半以上都会在当年年报中实施高送转。

高业绩:高送转的上市公司盈利能力普遍较强。一方面,较高的EPS和较快的业绩增速是上市公司能够持续高送转的保障;另一方面,上市公司在高送转后为了尽快实现市值扩张,也愿意释放出较好的业绩以催化“填权效应”。从过去三年的情况来看,年报EPS大于0.8元的上市公司在当年年报高送转的概率接近40%,而年报业绩增速在60%到80%之间的上市公司在当年年报高送转的概率也远高于其他上市公司。

构建更精准

筛选高送转潜力公司体系

根据高送转公司的“三高”特征,我们建立了一套打分体系,来帮助筛选年报高送转潜力较大的公司。

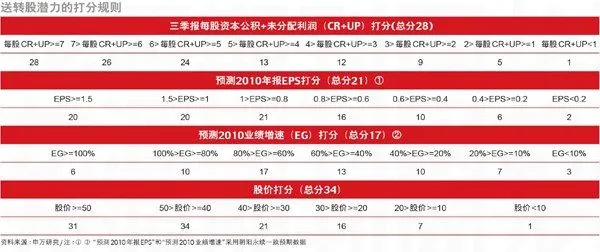

首先,我们要为“三高”指标设置各自的权重,并据此得到每个指标可获得的最高分值。高积累指标(三季报每股资本公积与未分配利润之和)、高股价指标(年末每股收盘价)、高业绩指标(包括两个细分指标,预期年报EPS、预期年报业绩增速),这三大特征指标的权重设置方法如下:指标A的权重 = 指标A的最高送转概率/所有指标的最高送转概率之和。其中,指标A的最高送转概率,即在根据该指标所划分的各个区间中,过去三年平均送转股概率最高的那个区间所对应的送转股的概率值。由此,我们可以得到每个指标的最高分值,即该指标的权重×100。

然后,确定每个指标的打分标准。我们将每个指标落在不同区间内所对应的分值,设定为与该区间所对应的送转股概率成正比。具体公式如下:B公司指标A的得分 = 指标A的最高分值×B公司的A指标值所对应的历史平均送转股概率/指标A的最高送转概率。

最后,加总得到总分。将上市公司在2010年末的三大特征指标(共4个细分指标)的得分相加,即为2011年其送配潜力的总得分(打分规则的明细附表)。

通过回溯检验打分体系在过去3年的有效性显示,得分排在前30名的新股(当年上市)和得分排在前10名的非新股,近3年高送转的平均比例远高于全部样本。比如,在全部当年上市的新股中,平均有38%选择了在年报中实施高送转,经打分体系筛选后命中率提高到了63%;在全部非新股中,平均只有10%选择在年报中实施高送转,经打分体系筛选后命中率提高到了60%。