上海国资弃壳做大快速打造行业龙头或成样板

2011-12-29 00:00:00陈建军

新财富 2011年6期

随着中国证监会对借壳上市审核执行IPO趋同标准新政的即将出台和实施,握有大量上市公司壳资源的地方国资运作资产证券化的惯有模式行将成为过去式。上海国资目前正在推进以“牺牲”上市公司壳资源为主要特征的“秒杀”重组,不仅实现了对过去两轮重组的扬弃,而且耦合了中国证监会的重组新政。在2011年5月16日深圳国资委专门召开的利用资本市场做大做强深圳国企的会议上,上海国资整合做法被当做经典案例予以了重点推介。

上海国资有过两次并不算成功的整合风潮,一是集中甩卖上市公司壳资源进行的“救死扶伤”型抢救重组,一是将“小舢板”通过合并同类项的办法“组装”成为“航空母舰”重组。目前,上海雷厉风行进行中的第三轮重组,突出强调重组完成的快速程度。与前两轮整合扮演的角色有所不同,上海政府部门从以前“垂帘听政”跃变为整合前台的主角,这种自上而下的整合思路,使得此轮重组陡增高屋建瓴的宏观思维。由于不再锱铢必究地纠缠于局部的患得患失,大刀阔斧的快刀斩乱麻就成为主流操作模式,而“秒杀”为的是给完成重组的新国企后续做大、做强抢得先机。

抢位行业龙头

上海国资的前两轮重组均留下了不少后遗症。在新一轮整合中,政府部门以抢位打造行业龙头为出发点,主导了一轮快速重组风潮,因而过去两次整合潮特有的后遗症可望得到不同程度的消弭。

虽然深圳国资委下属涉及房地产类的上市公司有深振业A(000006)、深天健(000090)、深物业(000011、200011)、深深房(000029、200029)、深长城(000042)、沙河股份(000014)、特力(000025、200025)等7家,但面对深圳市钜盛华实业发展有限公司及深圳市银通投资发展有限公司组成的“宝能系”举牌,原本持股12.51%的深圳国资委立即通过增持到19.93%予以反击。与深圳国资这种“爱壳如子”做法大相径庭,上海国资接二连三地在重组整合过程中主动“牺牲”壳资源。

接二连三“牺牲”壳资源

2010年11月4日,友谊股份(600827,900923)公布的吸收合并百联股份(600631)方案,使得后者成为2009年以来上海国资主动放弃的第四家上市公司壳资源。在此之前的2009年7月,东方航空(600115)换股吸收合并了上海航空(600591);2009年10月,上海医药(600849)吸收合并上实医药(600607)、中西药业(600842)进而成立了新的上海医药(601607)。

与现在接二连三地“牺牲”上市公司壳资源不同,上海国资过去十几年间仅出现过2004年第一百货(600631)吸收合并华联商厦(600632)组建百联股份一例。该案例开创了A股上市公司之间合并的先河,在诸多的法律与会计处理等空白点上进行了突破性的探索,但因上市公司壳资源的巨大价值,上海国资此后没有继续采用这种以注销上市地位为代价的吸收合并方式。虽然2006年上港集箱(600018)换股吸收合并上港集团、2007年上电股份(600627)换股吸收合并H股上海电气(02727.HK),但两案例均没有“牺牲”上市公司壳资源,前者实现了上港集团的整体上市,以至于上港集团仍旧使用上港集箱的股票代码,后者形成了上海电气(601727)向A股的回归。

目前,A股上市公司壳资源费用一般不低于1亿元,加上借壳上市后保留的股权溢价,一家壳公司原来的控制人通过卖壳往往能够赚取超过2亿元的利润。从这种角度上看,上海国资以注销上市地位为代价进行的吸收合并重组“亏大了”。不过,这种算法忽略了现金收购、增发收购的无形时间成本。众所周知,无论现金收购还是增发收购,买壳方的寻找、谈判、交易都需要耗费相当长的时间,其中任一环节的拖沓都会直接影响整个重组方案的进程,而被重组的壳资源上市公司数量越多、资产越大,卖壳重组所花费的时间与难度都将大大增加。此外,由于重大资产重组往往是A股内幕交易的高发地带,随着监管层对重大资产重组过程中内幕交易打击力度的不断加大,“异动即核查,涉嫌即暂停,违规即终止”成为监管的常态,或有或无的内幕交易势必在无形之间极大地增加卖壳重组的时间成本。

相较借壳重组往往需要耗费一年甚至几年的审批时间,东方航空吸收合并上海航空和上海医药吸收合并上实医药、中西药业用时之短,堪称“秒杀”。东方航空吸收合并上海航空的董事会方案于2009年7月10日公布,2009年12月29日即获得中国证监会核准,其间虽历经多个部门审批但仅耗时约五个半月;上海医药吸收合并上实医药、中西药业的董事会方案于2009年10月14日公布,2010年1月29日即获得中国证监会核准,审批耗时更是缩短为三个半月。友谊股份吸收合并百联股份在预案公布5个月后的2011年4月6日,也已经快速进展到了只需中国证监会核准的最后审批程序了。不断以注销被收购方上市地位为代价进行吸收合并重组,上海国资委看中的就是这种模式能够在极短的时间内完成重组。

接二连三地进行吸收合并重组,是2008年9月1日出台的《关于进一步推进上海国资国企改革发展的若干意见》力促的直接结果,更为直观的数字是上海国资资本证券化率的逐年飙升。2007年,上海国资证券化率只有17.6%,2009年升到了25.4%,2010年是30.5%,2013年确定的目标是40%,2015年则是90%以上。上海分管国资工作的副市长艾宝俊表示,上海在推进国有资产证券化率提高的过程中,鼓励、支持主业突出、竞争优势明显、融资能力强的上市公司,通过兼并重组集中优质资产。国信证券研究所医药行业分析师丁丹认为,重组上药集团、上实集团医药板块业务和资产后,上海医药实际上实现了上海市国资委下属核心医药资产的整体上市。

破天荒弃A用H

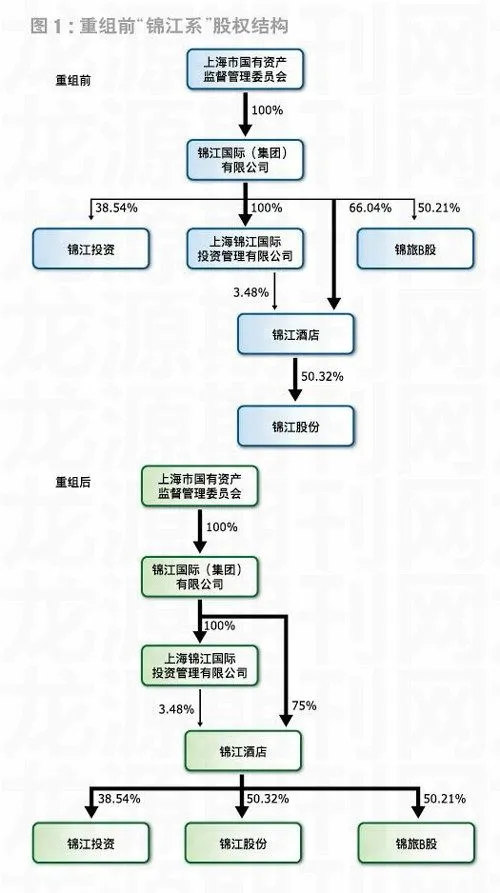

除了通过“牺牲”上市公司壳资源进行吸收合并外,上海国资的另一重组模式是独辟蹊径地弃A(股)用H(股)。锦江国际(集团)有限公司(以下简称“锦江集团”)的整体上市,上海上实(集团)有限公司(以下简称“上实集团”)对下属房地产业务进行整合,均是在集团内将H股上市公司凌驾于A股之上。

2010年8月13日,锦江集团与锦江酒店(02006.HK)签署《股份转让协议》,约定锦江酒店以向锦江集团非公开发行内资股和支付现金对价的方式,收购它所持锦江投资(600650、锦投B股900914)38.54%股份和锦旅B股(900929)50.21%股份。所用收购资金由两部分组成,一部分是锦江酒店以每股2.20港元的价格向锦江集团定向发行10.01亿股内资股,其余以自有及自筹资金向锦江集团支付7.73亿元现金。由于锦江酒店此前就是锦江股份(600754、锦江B股900934)的控股股东,锦江酒店由此变成了昔日两家兄弟公司的“父亲”,形成“一拖三”的格局,其作为锦江集团资本运作平台的角色得以凸显(图1)。

此前,国有企业整体上市没有借道H股的先例,在旗下4家上市公司有3家为A股的情况下弃A用H,锦江集团不按常规出牌的举动让人大跌眼镜。这一做法最为表面的原因是锦江股份、锦江投资都含有B股,更不用说纯B股的锦旅B股了。除了B股融资功能事实上完全丧失、很难进行资本运作外,“锦江系”A、B股之间两倍有余的巨大价差也是无法回避的问题。统计数据显示,在过去九年多的时间里,除了锦江股份在2001年1月实施过一次增发外,锦江投资和锦旅B股都没有实施过增发、配股、转债等再融资项目。

但弃A用H避开B股发展所面临的政策难题并不是最重要的,重要的是锦江酒店由“兄弟”跃升为锦江投资、锦旅B股“父亲”这种没有控制权转移的收购,只需向中国证监会申请豁免要约收购义务和国资委批准发行内资股即可。也就是说,锦江集团的重组方案,为的是能够快速完成重组。果然,在最初方案公布后五个多月的2011年1月27日,中国证监会就下发了批复文件。

锦江集团起初的打算也是让锦江酒店通过定向增发H股来收购锦江投资、锦旅B股,但考虑到定向增发H股需要在香港创设一个机构作为承接H股发行的平台。除通常的董事会、股东大会程序之外,还要经过外汇审批、资产评估等过程,其审核耗时相当漫长。如果要避免冗长的审批程序,锦江酒店也可以非定向增发H股,通过向社会公众的募资来完成收购,但这样做事实上形成锦江集团的套现,而现价套现又是锦江集团所不愿意的。

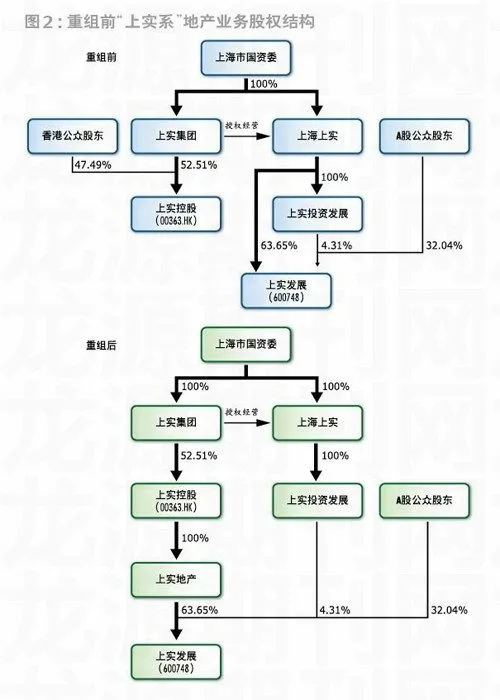

上实集团弃A用H的程序比锦江集团还要简单。

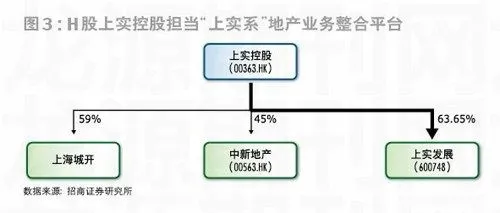

2010年8月17日,上实控股(00363.HK)宣布在港全资子公司上实地产发展有限公司(以下简称“上实地产”)以51.3亿元自有资金和银行贷款从上实集团处收购上实发展(600748)63.65%的股份。由于重组程序非常简单,不到10月14日,国资委就下发了批准这一收购的文件。2011年1月31日,中国证监会继商务部之后下发了核准文件,使得上实集团弃A用H的整合框架在短短五个半月的时间内就迅速搭建完成(图2、图3)。

招商证券房地产行业分析师贾祖国认为,由于历史原因,上实集团旗下房地产业务布局分散,控股上实控股和中新地产两家H 股上市公司,并拥有未上市的上海城开59%股权,在A 股拥有上实发展的控股权,而这些公司的房地产业务存在不同程度的重叠和交叉现象,导致集团地产资源无法全面整合、协同效应无法充分发挥。现在由上实控股收购上实发展,预示上实集团整合旗下地产资源已经迈出了第一步。

从上实集团系列动作上看,打造上实控股这个H股资本运作平台并非臆测。在收购上实发展之前两个月不到的6月24日,上实控股以27.46亿港元收购了中新地产(00563.HK)45.02%的股份,并在8月25日将其更名为上海实业城市开发集团有限公司。从上海城开核心企业—上海城开(集团)有限公司的名字上就可以想象,对中新地产的收购、更名均是为上海城开资产证券化而度身定做。上实控股行政副总裁、上海城开(集团)有限公司党委书记、总经理倪建达明确表示,上实控股未来会变成一个控股公司,直接经营的业务是基建和消费品,中新地产则会变成上实控股的主要地产平台,包括上海城开在内的上实控股现有地产业务,都将装入中新地产。

抢档做大契机

上海国资快速重组为的是抢位做大、做强的契机。根据上海市到2013年的相关规划,“资产证券化的比例从现有的18%提高到40%左右,要形成3-5家全球布局、跨国运营的国资集团公司,5-8家全国布局、产业领先的公司,20-30家有主业竞争力的蓝筹上市公司。”

锦江集团快速重组将H股上市公司作为整体上市平台,为的就是引进国际战略投资者迅速做大、做强。在锦江集团的管理层看来,要将公司打造成综合性旅游产业控股集团,必须引进国际战略投资者,而国际战略投资者更愿意接受H股。引入国际战略投资者后,锦江集团持股锦江酒店的比例将从重组后的75%降至51-55%。

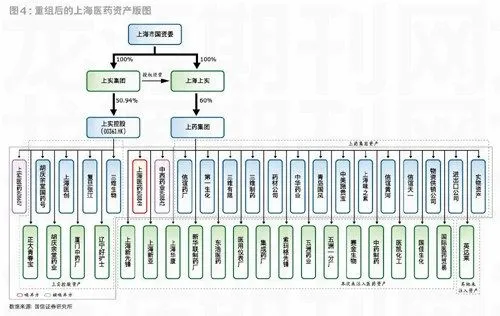

先行一步的上实集团已经让“秒杀”重组完成后的上海医药踏上了做大、做强之旅(图4)。2010年9月9日,在几个月时间内完成了庞大资产的重组后,上海医药公布了赴港上市方案,决定通过海外再融资实施大规模的并购。按照2011年5月16日确定的以每股23港元发行不超过7.64亿股H股的方案,上海医药此次H 股融资将达176 亿港元之巨,成为迄今中国医药行业最大规模的公司融资。

手握重金的上海医药主要将资金砸向两个方面:医药工业收购兼并,医药商业网络建设及并购。2010年12月16日,上海医药已经宣布出资14.87亿元现金收购上海医药(集团)有限公司(以下简称“上药集团”)的抗生素业务和资产,同时出资23.28亿元从六家私募基金手中收购中信医药实业有限公司(China Health Sytem Ltd.)65.24%股权,从而将上海医药吸收合并上实医药、中西药业重组过程中没有注入的抗生素等资产纳入麾下。国信证券研究所医药行业分析师丁丹认为,上实控股旗下医药资产还相当庞大,由上海医药进行收购实现专业化运作属于情理之中。届时,上海医药将成为A股市场上规模最大、覆盖医药行业全产业链的综合性医药航母级龙头企业。

如果上海国资没有形成快速重组后迅速融资而做大、做强的思路,萌动十年多的东方航空重组上海航空说不定还在继续搁置中。过去十多年间,传言、辟谣,再传言、再辟谣,东方航空和上海航空就像两条无限接近的平行线,虽然传了无数次的“绯闻”,但就是无法找到结合点。“东上恋”姻缘2010年的最终玉成,概因建设上海航空枢纽港这一国家战略需要超大型的航空公司稳定乾坤。按照国际规律,国际航空枢纽港的条件之一是拥有一家市场份额超过50%的基地航空公司,而在上海市场占有率分别是40%和15%的东方航空和上海航空均不足以单独承担建设枢纽港的重任。随着东方航空吸收合并上海航空尘埃落定,新的东方航空坐上了国内航空公司的头把交椅,2010年赚取的53.80亿元净利润为其历史最好水平,更是2009年7. 12亿元的7.56倍。同样,东方航空2010年实现的客运量、货邮运输量等其他运营指标,也均呈现大幅增长态势。

上海国资重组过去经历过两个阶段,第一个阶段是对轻工、纺织行业上市公司壳资源进行集中甩卖的“救死扶伤”,突出表现在大批民营企业通过买壳控制了一批上海“垃圾股”,周正毅就是在此阶段分别获得了英雄股份(600844,现在的丹化科技)、*ST海鸟(600634)的控制权;第二个阶段是将形形色色的国营企业按照合并同类项办法“组装”成为数艘“航空母舰”,突出表现在上海本地股因所属集团公司变更而轮番更换城头的大王旗。比如,2006年组建的光明食品集团有限公司一下子拥有了金枫酒业(600616)、光明乳业(600597)、上海梅林(600073)、海博股份(600708)、都市股份(600837,现在的海通证券)等五家上市公司。

应该说,上海国资第一阶段重组时,对一批处于濒危状态的轻工、纺织行业上市公司进行集中卖壳重组,目的是对这些烫手山芋进行救死扶伤式的拯救,但数年之后却不得不以更高代价重新收拾民营资本肆意折腾之后的“烂摊子”。

在此轮“秒杀”重组之前,上海似乎还没有彻底摆脱前两轮重组的窠臼,直至上海国资委首批划定重组六大企业集团之一的上海华谊(集团)公司(另外五大集团是上海汽车工业(集团)总公司、上海电气(集团)总公司、锦江国际(集团)有限公司、百联(集团)有限公司、上海国际港务(集团)有限公司)计划向三爱富(600636)分三次注入资产遭到中国证监会并购重组委否决后,锱铢必究地纠缠于局部利益的思维迅即被摒弃,快刀斩乱麻变为重组操作主流模式。在上港集团2010年10月29日宣布以定向增发17.6亿股收购洋山港二期、三期码头资产后,上述六大集团只有上海华谊(集团)公司的整合还在踯躅不前。

轮回重组实现套利

将从A上市公司低价购入的资产再高价卖给B上市公司,这是上海国资第三轮重组操作模式中一大运作套路。通过同笔资产在不同上市公司间的这种低买高卖轮回,价差利润因重组时间之短而凸显套利色彩。

同笔资产低买高卖轮回

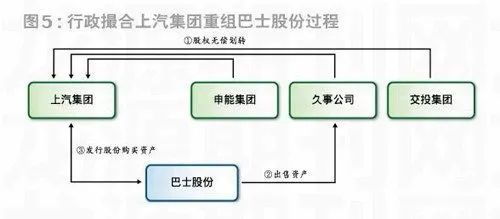

在中国证监会2011年1月30日核准的强生控股(600662)以7.03元/股向实际控制人上海久事公司(以下简称“久事公司”)、第一大股东上海强生集团有限公司发行约2.45亿股用以收购两者所持出租车运营、汽车租赁、汽车服务等资产方案中,强生控股向久事公司购买的资产包括上海巴士出租汽车有限公司(以下简称“巴士出租”)100%股权、上海巴士汽车租赁服务有限公司(以下简称“巴士租赁”)70%股权、上海巴士国际旅游有限公司(以下简称“巴士国旅)85%股权。这三项股权是巴士股份(600741,现在的华域汽车)2008年5月重组植入上海汽车工业(集团)总公司(以下简称“上汽集团”)旗下汽车零部件资产时出售给久事公司的。不到两年时间里,久事公司一买一卖之间获取的价差利润相当惊人(表1)。

从巴士出租两次售价相差约3.19亿元上看,久事公司高买低卖了巴士出租,似乎是让两家上市公司前后都赚足便宜,但其实不然。

按照重组方案中的认定,巴士出租长期资产主要是出租车营运证,巴士股份出售给久事公司时每张价值为26万元,久事公司出售给强生控股时每张价值为25万元,表面上看让利给了上市公司。但以104075.29万元长期资产除以25万元/张营运证发现,巴士出租最多只有4163辆出租车营运证,而重组报告书中却明确表示巴士出租至少拥有6796张市区出租车营运证。换句话说,巴士股份向久事公司出售巴士出租的长期资产价值至少高达16.99亿元,13.69亿元的实际售价较之少了3.3亿元。此外,向久事公司出售时,巴士出租下属有八家市区出租车专业营运公司、四家郊县营运公司、两家汽车租赁公司、一家旅游客运公司,以及嘉兴、大丰等长三角地区多家出租经营企业,而久事公司向强生控股出售巴士出租时,其旗下只剩六家从事市区出租车的公司了(图5)。

由于上海出租车营运证没有有效期限制,以及世博会期间上海又给几大出租车公司分别增加了数百上千张营运证,因而巴士出租的营运证应该是有增无减才是,但对于久事公司一买一卖之间神秘消失的众多出租车营运证和子公司的去向和价值,同为两次重组财务顾问的海通证券没有在报告中进行明确说明。

巴士股份出售巴士租赁和强生控股购买巴士租赁,再次显示久事公司应该从中赚取了不菲的价差利润。巴士股份出售巴士租赁时,无形资产增值了5815.73万元,增值率为875.51%,重组报告书披露增值的主要原因是租赁车辆牌照评估增值;而强生控股购买巴士租赁时的无形资产增值了7923.11 万元,增值率为1410.08%,重组报告书披露增值的主要原因为部分租赁车辆营运牌照价值原账面未反映。两次出售均由同一家资产评估公司所做前后相差六成多的增值率,其间就是隐藏掉的2107万元利润(表3)。

行政重组催涨

“秒杀”暴利

在先后进行的重组方案中,同笔资产在不同上市公司间低买高卖或者低卖高买的轮回,行政主导“功不可没”。

原本,上汽集团旗下仅仅直接控制了上海汽车一家上市公司,通过所持上海广电(集团)有限公司60.91%的股权,间接控制了广电电子(600602)、广电信息(600637),虽然仅分别间接持有18.32%、25.73%的股权,但广电电子、广电信息其他单个股东的持股比例均不到1%。按照常理,上汽集团要将不同的资产进行专业化上市,广电电子和广电信息应该是首选,而不是收购与其没有直接股权关系的巴士股份和上海电气(集团)总公司名下的上柴股份(600841)。事实上,广电电子、广电信息在上汽集团接手巴士股份、上柴股份后同时被已有上海金陵(600621)、飞乐音响(600651)、飞乐股份(600654)3家上市公司的上海仪电控股集团公司收购,广电信息2011年1月10日公布的包括股份转让、资产出售、现金及发行股份购买资产等三项交易组成的重回广电集团的重大资产重组方案,足见远高于单个企业集团的行政力量在主导着全盘的整合。

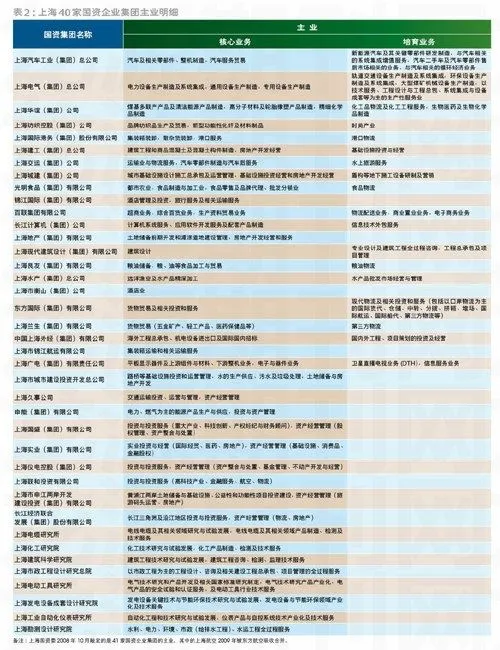

上海国资行政主导跨系统重组遵循的轨迹,是给各大国资集团确定的主业范围。2008年10月5日,上海国资委敲定旗下全部41家企业集团的主业。“建立国资流得动、调得动、能联动的机制,推动优质资产和资源向关键产业领域和优势企业集聚”,是《上海市“十一五”国资调整和发展专项规划》的一大目标(表2)。上海汽车收购上柴股份50.32%股权支付的对价是9.2342亿元,用同样的资金是无法建成类似规模和有影响的柴油机企业的,因而收购大大减轻了上汽集团发展商用车柴油发动机的投资压力,缩短了研发时间进程,上海行政力量主导上海汽车节约化整合上柴股份的意图由此凸显。

两类操作做高价差利润

将同笔资产在不同上市公司之间轮回买卖赚取差价利润的操作,上海国资这种运作显得相当熟稔了。

向久事公司低卖巴士出租、巴士租赁等资产的同时,巴士股份植入了上汽集团70.12亿元的23项股权资产,其中的菲特尔莫古轴瓦、上海天合、三电贝洱、采埃孚转向机、小糸车灯、制动系统公司、中星悬架件、纳铁福、中炼线材、中国弹簧厂等10项股权,是上海汽车(600104)2006年6月出售给上汽集团的,当时总成交价格约为17.83亿元,而巴士股份以13.57亿元代价将这些资产纳入麾下,似乎赚到了4.26亿元的差价收益,但实际情况却可能大相径庭。

上海汽车将注册资本2.2亿元的中国弹簧厂出售给上汽集团时,因认定其净资产为零而仅以378.96万元作为交易价格。重组报告书显示,上汽集团从上海汽车购买中星悬架件、中国弹簧厂、中炼线材后,将三者合并为上海中国弹簧制造有限公司(以下简称“中弹公司”)。经过简单地摇身一变,中弹公司卖给巴士股份的价值达到了3.5亿元,比上海汽车出售中星悬架件、中国弹簧厂、中炼线材时的5323.16万元增加了29671.05万元,增值幅度为557.4%。如果单从巴士股份的收购方案上看,一般人很难看得出什么,因为中弹公司的成交价只比账面价值增值13.74%。从中弹公司“三合一”变身隐藏巨额价差利润上,似乎不难看出到底谁亏谁赚(表5)。

通过同笔资产在买卖前后盈利能力的巨大落差形成价差利润,是上海国资熟稔运作的另一操作手法。在上海汽车向上汽集团出售之前,上述10项资产的盈利状况可以说每况愈下,而上汽集团置换之后到向巴士股份出售期间,这些资产神奇地变成了摇钱树。比如说,2004年、2005年和2006年上半年,仍在上海汽车旗下的制动系统公司净利润分别约为8125.92万元、6795.27万元、5396.87万元,盈利能力逐波走低非常明显,但2006年6月30日置换给上汽集团之后,该公司2006年、2007年、2008年1-5月的净利润分别陡增至9907.04万元、24415.28万元、11584.63万元。这种情况,在纳铁福、三电贝洱等其余标的资产中同样存在。不言而喻,赚钱能力强弱直接影响评估价值、成交价值的高低(表4)。

上汽集团借助行政撮合跨系统整合上市公司的操盘手法,在上海国资其他集团中并不鲜见。从这个角度去看,由于上海国资雷厉风行的“秒杀”重组才刚刚开头,赚取同笔资产轮回整合的价差利润将是常态。上海汽车2011年5月12日再次开展的重大资产交易方案,就是一个非常鲜明的例证。

上海汽车2011年5月12日公布的291.19亿元交易方案,包括收购上汽集团所持华域汽车60.10%股份、东华汽车实业有限公司75%的股权、南京南汽模具装备有限公司35%的股权、上海彭浦机器厂有限公司20%的股权、安吉汽车物流有限公司100%的股权、上海汽车集团(北京)有限公司90%的股权、上海汽车工业销售有限公司100%的股权、上海国际汽车零部件采购中心有限公司80%的股权、中国汽车工业投资开发有限公司100%的股权、上海汽车进出口有限公司100%的股权、上海汽车工业香港有限公司100%的股权、上汽北美公司100%的股权、上海汽车资产经营有限公司90%的股权、新源动力股份有限公司34.19%的股份、上海汽车信息产业投资有限公司100%的股权、上海汽车创业投资有限公司100%的股权、 上海尚元投资管理有限公司100%的股权以及通用汽车韩国公司6.01%的股权等。其中,上海安吉汽车物流有限公司、上海汽车信息产业投资有限公司等数项资产,就是当年上海汽车置换给上汽集团的。(表6)。

高价疗治壳后遗症

上海国资以“牺牲”上市公司壳资源的方式进行“秒杀”重组,某种程度上也是痛定思痛的结果。更重要的是,这一整合方式能够一了百了地完成没有后遗症的重组。

2010年9月21日,中国证监会核准棱光实业(600629)以12.19元/股定向发行约2100万股收购控股股东上海建筑材料(集团)总公司(以下简称“上海建材集团”)全资子公司上海玻璃钢研究院,这已经是上海建材集团2006年6月29日从民营资本手中拿回棱光实业控制权之后,第二次向其注入资产进行施救了。此前的2008年1月,棱光实业以定向增发收购了上海建材集团的上海建材创意产业园区—“尚建园”以及上海尚建园创意产业管理有限公司51%股权。经过这两次重大资产重组,被民营资本掏空而两次暂停上市的棱光实业终于摆脱了困境。2010年,其每股收益预计能达到0.5元,已经恢复了再融资功能。

其他在第二波重组中被国有集团重新纳入的上市公司,它们的母公司均对其进行了不同程度的投入。事实上,相对上海建材集团可以从棱光实业的再融资中获得回报,上药集mzwq2Lm0T/eVM+yboYUzynODuAHXudoprej1xzgIOAk=团捞回花费在已被上海医药吸收合并的中西药业上的“复辟”投入已经不可能了。而上海电气集团总公司下属太平洋机电(集团)有限公司(以下简称“太平洋机电”)还在为持续亏损的SST中纺(600610、900906)而一筹莫展。SST中纺的控制权从“斯威特系”手中过了一遭后,2006年6月30日,太平洋机电不得不以0.25元/股重新拿回股权,并为SST中纺股权分置改革向流通股股东每10股支付3.8的对价。经过简单的测算,太平洋机电“复辟”花费的代价是当初股权转让收入的8倍多。自身已经举步维艰的太平洋机电未来如何处置SST中纺目前尚不得而知,它已经于2009年9月将同样经营纺织机械业务的*ST二纺(600604、900902)无偿划转给了上海市北高新(集团)有限公司,由后者注入高新园区物业资产进行重组。

然而,上海国资第一波卖壳式重组的后遗症仍在。上海国资从1997年开始甩卖给民营企业的一批“垃圾股”,相当部分至今仍在生死线上苦苦挣扎。目前,ST方源(600656,以前的华源制药)、ST联华(600617、900913)、ST兴业(600603)、*ST沪科(600608)等城头接二连三更换民营企业大王旗的昔日国资上市公司,无不岌岌可危。

现在回过头去看,上海市国有上市公司的前两轮重组风潮,均留下了不同程度的“后遗症”。证券分析师认为,随着中国证监会2011年5月就借壳上市执行IPO趋同审核标准新政征求意见,盛行多年的“救死扶伤”式卖壳重组将要逐步淡出投资者的视野,而上海国资目前“牺牲”上市公司壳资源的“快速”重组模式,恰恰演绎了产业整合前沿标杆的示范作用。因此,这一模式有望再成各地国资效仿的模板。

2011年5月16日,在深圳国资委专门召开的利用资本市场做大做强深圳国资的会议上,上海国资整合做法被当做经典案例予以重点推介。深圳国资委编撰的《整合重组案例调研报告》指出,要提高思想认识、形成市政府多部门协同的合力、统筹部署全市国资国企产业发展方向、明确整合重组的具体目标、合理有效利用资源以及充分利用各方力量。业内人士分析认为,深圳国资资产整合的主要方向可能有三个:一是对地产板块的整合,二是对港口企业的整合,三是对深圳控股划转企业的股权整合。

但是也应该看到,以行政手段主导的重组,其最终的效率如何,还有待时间的检验。

对于本文内容您有任何评论