大小非博弈利益最大化 套现猫腻

2011-12-29 00:00:00陈建军

新财富 2011年7期

A股2005年全面启动的股权分置改革渐行渐远,接近全流通状态的“大小非”套现已成常态。与“小非”简单抛售变现模式完全不同,“大非”因其掌握和能够调动的系统资源较多,其套现手法更为隐蔽。这些套现模式中,“大小非”并不像外界想象的那样因其持股成本极其低廉而阔绰大方,都不约而同地追求“高价套现”原则,并在此原则下费尽心机。或如晶源电子,通过互换股份等操作转换股东身份,以达到顺利套现和避税的目的;或如思源电气,以抛售所持其他上市公司股份调节利润增长水平,在获取高额经营奖励的同时精准掌控套现节奏,获取双重利益;或如锦龙股份、“仪电系”,通过隐秘关联方联手操作。与一些赤裸裸拉高股价的低劣手段相比,这类暗度陈仓的“挖地道”方式略具品位,但其温柔一刀也更加让投资者防不胜防。揭开“大小非”的各种隐蔽性套现方式,将有助于投资者维护自身权益。

随着A股规范化监管日趋严厉和细密,一些先知先觉的“大小非”摒弃层次极低的赤裸裸套现手法,转而通过种种“挖地道”的方式牟取最大化的套现利益。“挖地道”套现的“大小非”,虽然个人控制的民营企业占据绝对主角,但也不乏国有全资的“地方军”。

相对利用舆论忽悠、人造利好、捉襟见肘高送转等层次较低的赤裸裸套现招式,“挖地道”方式在掩人耳目方面技高一筹。

改换门庭套现一石二鸟

在所持上市公司每天成交量低迷萎缩的情况下,“大小非”即使规模较小的套现也难获得满意的价格,但若能巧妙地将持股改换门庭,变成另外一家成交活跃的上市公司的股份,同时将自己在上市公司的角色进行转变,“大小非”可以完成利益最大化的套现。晶源电子原控股股东唐山晶源科技有限公司(以下简称“晶源科技”)就进行了这样的操作。

2009年6月21日,《同方股份有限公司与唐山晶源科技有限公司之发行股份购买资产协议》公诸于众,A股首例两家上市公司互换股份案例出炉。按照协议,晶源科技将所持3375万股晶源电子(002049)股份转让给同方股份(600100),并以这些股份作为对价认购同方股份向其发行的1.7%股权。经过这样的改换门庭,晶源科技持有晶源电子的股权比例由35.3%降至10.3%,同方股份则以25%的持股比例成为晶源电子第一大股东。

改换门庭的操作,为晶源科技套现搭建了第一个台阶。首先,在此操作前,作为每天成交量仅几十万股的晶源电子控股股东,其较小规模的套现都可能对股价产生巨大冲击,这已经为控股股东套现的上市公司股价走势所证实。相反,非控股股东套现规模再大,对投资者心理层面的影响会小得多;而且,每天仅几十万股的成交量也捆住了晶源科技套现的手脚。相比而言,同方股份2011年6月最低的单日成交量也有738.1万股,完全可以轻松消化晶源科技所持3376万股的套现,节奏掌握得好的话,甚至可以不为市场所察觉;与此同时,改换门庭使得晶源电子傍上了同方股份这个“大款”,为晶源科技套现剩余晶源电子解禁股创造了有利条件。

2011年1月8日,晶源电子公告拟以14.07元/股发行10599万股募资收购同方股份下属的北京同方微电子有限公司100%股权。定向增发完成后,晶源电子的盈利能力将大幅提高,一改此前盈利停滞不前的困局。2008-2010年,公司实现净利润分别为3054.79万元、3409.34万元、3760.45万元。此外,因换股后晶源科技持有晶源电子的比例降至5.77%,在其套现即将全部完成时只需进行一次信息披露即可,对市场的冲击也会小得多。

改换门庭便于解禁后的套现,仅仅只是晶源科技考量的一个因素,其换股操作的一石二鸟效用在限售股解禁前夕浮出水面。

2011年6月7日,晶源科技宣布公司办理了注销手续,所持晶源电子限售股按比例分配至股东阎永江(81.73%)、孟令富(8%)、毕立新(10.27%)名下。这样一来,作为晶源电子总经理的阎永江直接持股8.44%,监事孟令富持股由0.34%增加至1.16%,前任董事、现任晶源电子控股子公司深圳市晶源健三电子有限公司董事、财务总监的毕立新持股由0.47%增加至1.51%。相应地,晶源科技原本持有的3376万股同方股份也按照上述比例划转至阎永江(2759.20万股)、孟令富(270.08万股)、毕立新(346.72万股)名下。

将晶源科技注销后的持股划转至个人股东名下,这第二次改换门庭的操作显然建立在第一次换股的基础上。作为控股股东,晶源科技的注销很难获得监管层批准和广大投资者的认可。值得注意的是,虽然晶源科技二次改换门庭也有便于套现的考虑,但着重点应该是避税。

阎永江、孟令富、毕立新都不是同方股份的高管,他们套现3376万股没有任何限制;阎永江、孟令富因为是晶源电子的高管,套现1295.8万股时须遵守每年最多只能出售25%的规定,而毕立新套现晶源电子没有任何限制。显然,套现便利程度在注销前后差别不大,但持股划转至个人名下,让阎永江、孟令富、毕立新可以少交巨额所得税:如果以晶源科技名义套现解禁股,除了缴纳限售股转让所得税,还需对缴纳企业所得税后的净利润分红所得再缴个人所得税,完成套现全过程需三次缴税,而以个人名义直接套现解禁股,由于尚未实施资本利得税,只需缴纳一次性的限售股转让所得税即可。

2011年7月20日,阎永江等3人所持的晶源电子限售股将解禁,他们会如何实现套现还是未知数,但省下大笔税额却已是板上钉钉的事实。

精准掌控节奏赚取双重套现暴利

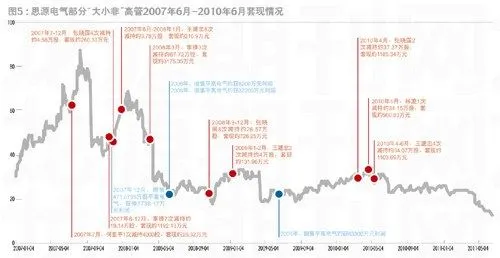

精准控制套现节奏,通过抛售所持其他上市公司股份做高利润增长水平,在获得高额奖金的同时,再通过不断减持持有的本公司股份,上司公司高管们将双重利润顺利落袋。思源电气“大小非”的高管们就是通过这样的手段,最大限度地获取了双重利益。

思源电气(002028)2007 年5 月受让平高电气17.8%的股份,这一收购作为首例中小板并购主板公司而获得“蛇吞象”样板的美誉。但事后证明,思源电气的这次收购完全是财务性质的投资。公告资料显示,经过连年抛售,截至2011年3月31日,思源电气所持平高电气股份只剩1.75%。在思源电气抛售平高电气的过程中,具有高管身份的“大小非”精准掌控套现节奏,借此平滑思源电气业绩,获取巨额经营奖金同时,又收获了高价套现思源电气的“大红包”。

2007年8月,思源电气通过《公司2007 年度至2009 年度的绩效奖励方案》,规定高管两种计提奖金的情形:当扣除奖励资金影响后的净利润增长率超过20%但不超过80%时,以净利润增长率的50%为提取百分比、以净利润净增加额为提取基数,计提当年度奖励资金;当扣除奖励资金影响后的净利润增长比例超过80%时,以40%为提取百分比,以净利润净增加额为提取基数,计提当年度奖励资金。也就是说,高管们会因净利润净增长超过80%而获得最大化的激励(表1)。2007年,思源电气实现净利润约2.72亿元,比2006年的1.43亿元增长82.55%,扣除奖金后的净利润净增加额约为1.29亿元。由此,高管们按照第二种情形计提约4911万元的奖金。

由于主业利润贡献持续下滑,单靠经营业务带来的贡献,思源电气高管们难以获得最高限额的奖金。在此情况下,适时抛售平高电气股份,以投资收益来提升净利润增长水平,是思源电气高管们获得高奖金的关键玄机。

2007年12月10日-24日,思源电气抛售471.0735万股平高电气,获得7739.17万元利润。2007年,计提的4911万元奖金占当年净利润的18.05%,刚好符合“计提的奖励资金不超过当年净利润的20%”规定。

深圳证券交易所《股票上市规则》规定,如果交易的成交金额占上市公司最近一期经审计净资产的10%以上,且绝对金额超过1000万元,就应该及时披露;如果交易的成交金额占上市公司最近一期经审计净资产的50%以上,且绝对金额超过5000万元,上市公司除应当及时披露外,还应当提交股东大会审议。按照这一规定,思源电气抛售471.0735万股平高电气应该及时披露并获得股东大会的授权,因为其2006年底的净资产和净利润分别只有6.22亿元和1.43亿元,而抛售该部分股权的成交金额超过了净资产的10%,所获7739.17万元抛售利润占到2006年公司净利润的54.01%。然而,思源电气直到2008年1月初才对抛售行为进行事后补救披露,不排除思源电气高管们为了获得最大限度奖金而将规定弃之一边的可能。

虽然思源电气后来对2008-2009年度的绩效奖励方案进行了调整,均以“扣除非经常性损益后净利润与净利润孰低者”作为计算标准,但适时把握平高电气的减持节奏,依然可以弥补其主业的下滑,维持业绩平稳以支撑股价水平,而这对每年只能抛售所持思源电气25%股份的高管们来说相当重要,因为公司业绩下降会直接影响其来年套现利润的高低。

统计数据显示,思源电气2008年实现的3.46亿元净利润中,扣除非经常性损益后的净利润为2.64亿元;2009年,这两个数字分别是9.5亿元和3.17亿元,2010年分别是5.54亿元和2.32亿元。随着能够抛售的平高电气股份数量越来越少,思源电气正在失去借以平滑业绩的重要工具,其2011年5月底的股价相比2010年底几乎腰斩。高管们2007年6月-2010年6月享受的那种“天价”套现暴利,也许永远成为难以再现的历史了(图5)。

自家人联手

在“大小非”套现中,自家人紧密联手,通过各式各样的繁杂安排,以图掩人耳目,最大化实现套现利益的案例最为普遍。锦龙股份和“仪电系”是其中的典型。

隐秘关联股东丢芝麻拣西瓜

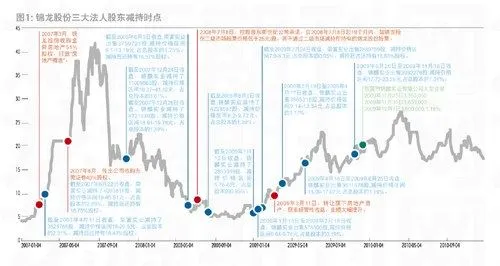

锦龙股份(000712)2006年3月股改实施时共有3个限售股股东,分别是持股26.48%的东莞市新世纪科教拓展有限公司(以下简称“新世纪科教”)、持股25.81%的东莞市荣富实业有限公司(以下简称“荣富实业”)、持股14.44%的广州市锦麟投资有限公司(以下简称“锦麟投资”)。锦麟投资到2009年底时全部套现完毕,荣富实业套现剩余的10.80%股权2009年7月13日被司法划转给了自然人邓永洪。荣富实业和锦麟投资套现锦龙股份的最高价格,分别达到40.51元和41.1元。而在刺激股价动因中,除了锦龙股份收购东莞证券40%股权、变身“券商概念股”外,还有利用股东隐秘关系在关键节点向锦龙股份输送蝇头小利制造了炒作题材。

2007年3月27日,锦龙股份限售股开始解禁。在限售股解禁前十天,锦龙股份以略高于资产净值的9188.18万元受让了荣富实业所持有的东莞市金舜房地产投资有限公司51%股权。其时,房地产上市公司因人民币升值概念而炙手可热。尽管锦龙股份在公告中表示,收购成熟商业地块有利于提高公司盈利能力和长远发展,但一年多后的2008年12月2日锦龙股份将其以1亿元转让给了新世纪科教,其中的5000万元转让款还是新世纪科教占用锦龙股份的资金。

但是,在这一买一卖间,锦龙股份股价旱地拔葱,短短数个交易日内翻倍。截至2007年4月11日,荣富实业就以18-20.5元/股迅速套现352.1765万股,以这个价格区间的中值估算套现金额为4402.21万元。

2009年3月11日,锦龙股份以约9800万元向荣富实业出售清远市锦龙正荣房地产开发有限公司51%股权。尚在筹建中的清远锦龙多年没有经营,主要资产与金舜房产一致,就是土地使用权。锦龙股份通过这一转让获得近5000万元投资收益,使其净利润较2008年的2135万元大增134%,进而推动锦龙股份股价扶摇直上,从9.2元升至2009年8月4日的23.78元。在此过程中的2月19日至4月17日、4月18日至6月25日、6月26日至11月18日,锦麟投资分三次套现1026.92(356.53+361.16+309.23)万股。按照套现价格区间的中值估算,约套现15523.77万元。锦麟投资这三次套现的平均价格为15.12元/股,而在锦龙股份出售清远锦龙之前的2009年1-2月,其套现347.2419万股的平均成交价格只有6.51元/股。

从受让荣富实业房地产股权打造“房地产概念”,到转让房地产资产获得巨额非经营性盈利、拉高业绩,以刺激股价从而在相对高位套现,对锦龙股份股东们而言并非新鲜的思路。公告资料显示,锦龙股份2007年6月开始谋划收购东莞证券40%股权,在全市场“牛市思维”的背景下,锦龙股份跻身“券商概念股”,股价快速冲高,而荣富实业和锦麟投资趁机套现。按照2007年4月12日至6月22日锦龙股份股价波动区间(19-40.51元)中值估算,荣富实业在这一阶段减持409.3811万股,约套现1.2亿元(图1)。

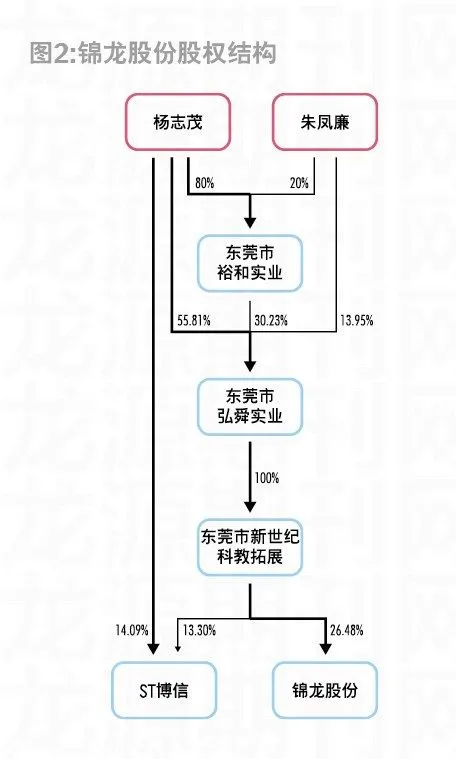

但随着2008年全球金融危机的爆发,券商概念股风光不再,锦麟投资2009年1月抛售锦龙股份套现的最低价仅为5.76元。在荣富实业和锦麟投资套现价格持续下滑的情况下,新世纪科教2008年7月8日出面承诺未来19个月内不在二级市场以低于25元/股的价格出售锦龙股份。但这并未能够有效支撑锦龙股份的股价。于是,锦龙股份向荣富实业出让房地产获取投资收益刺激股价就显得顺理成章。其实,荣富实业愿意高价受让资产向锦龙股份“输血”,甘愿两次为锦麟投资高价套现做嫁衣,并非因为它是“活雷锋”,只是因为3家股东的实际控制人都是锦龙股份董事长杨志茂(图2)。这是锦龙股份适时买卖资产、股价走高得以落实的根本原因。

众多信息显示,新世纪科教、锦麟投资、荣富实业均是锦龙股份董事长杨志茂控制的关联公司。首先,新世纪科教、锦麟投资、荣富实业几乎在同一时间成为锦龙股份股东。2000年9月13日、11月4日及2001年1月12日,锦龙股份原第一大股东广东金泰企业集团公司及其下属公司,分别向新世纪科教、荣富实业、锦麟投资转让了29.76%、24.44%、15.79%的锦龙股份。不仅如此,荣富实业成立于2000年8月15日,锦麟投资成立于2000年12月19日,与它们承接锦龙股份的时间不到一个月。

其次,新世纪科教、锦麟投资、荣富实业人员交错。荣富实业的注册资本1.81亿元,原来持有65%股权的梁坚荣在公司成立之前就受雇于杨志茂;在新世纪科教1997年1月成立前后,他是新世纪科教相关手续的直接经办人,即使在新世纪科教入主锦龙股份时其角色也未改变。向荣富实业现有股东、锦龙股份监事李炽兰转让28%股权的何浩强,也受雇于杨志茂;锦龙股份现任监事会主席振生的身份是新世纪科教的财务总监,但他2007年8月却给锦麟投资办理了工商资料变更手续。按照工商部门的规定,只有股东、员工或者专业的代办机构才能办理这种手续。第三,新世纪科教、锦麟投资、荣富实业同在东莞雁田村。

如果上述三大巧合揭示的是锦龙股份股东股权控制关系的话,那不啻是表明杨志茂实际控制的锦龙股份股权远非公告显示的那么少。结合新世纪科教承接了29.76%锦龙股份,距触发要约收购义务的30%仅仅一步之遥,不能不给人以这样一种感觉:以3家公司承接广东金泰企业集团所持锦龙股份,是为了规避中国证监会审批,顺利完成收购。荣富实业替新世纪科教、锦麟投资支付锦龙股份的股改对价股份,也从一个侧面说明了三者之间的紧密关系。

这种较隐秘的股东股权关系,为其后杨志茂减持锦龙股份的相关操作,埋下了伏笔,同时也成为迷惑二级市场投资人、顺利拉高股价的重要筹码。

左右手互倒赚差价

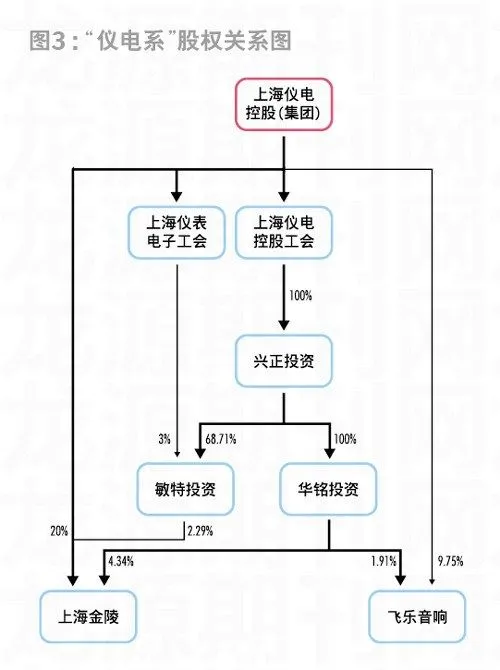

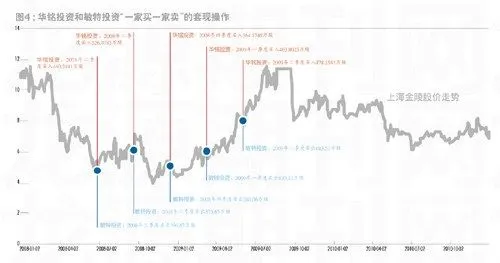

上海仪电控股(集团)有限公司(以下简称“仪电控股”)旗下上海华铭投资有限公司(以下简称“华铭投资”)和上海敏特投资有限公司(以下简称“敏特投资”)的“兄弟”关系过去一直秘而不宣,但一个事实是,华铭投资在暗中多次帮助敏特投资高价套现所持上海金陵的解禁股,置身明处的仪电控股则频频启动对相关上市公司的重大资产重组,以让华铭投资在相对较高的股价上全身而退。

仪电控股是上海国资委全资控制的国有大型企业集团,华铭投资是其通过仪电控股工会组建的上海兴正投资发展管理中心的全资子公司,敏特投资同样是其持股63.71%的控股子公司,敏特投资另外的股东还包括仪电控股辖下上海仪表电子工会(图3)。

上海金陵(600621)2005年10月股改完成时,敏特投资持有其10.78%的限售股,2010年二季度全部套现完毕。公告显示,敏特投资持股中的绝大部分为低价受让所得:2002 年11 月14 日以1元/股受让上海汇龙仪表电子有限责任公司所持3485.86 万股,2004 年11 月2 日以1.7元/股受让上海金陵集体基金合作联社和上海同裕创业投资联社所持2621.1032 万股,2004 年12 月31 日受让上海恒欣投资发展有限公司所持的2520.1982 万股。如果2004 年12 月31 日受让价格也按照1.7元/股计算的话,敏特投资取得的上海金陵8627.16万股总共斥资12226.07万元,而这笔投资在2007年3-5月以11元/股平均价格减持3369.65万股上海金陵时即已净赚了1.86倍。

敏特投资套现操作途径有两个,一是直接从二级市场增持赚取高低差价,二是在华铭投资从二级市场买入推高股价后进行高价套现。从2004年下半年开始,除四次受让法人股8627.16万股外,敏特投资还从二级市场大量买入上海金陵,它持股最高峰的时候占上海金陵总股本的18.43%;对比上海金陵2008年和2009年的季报、半年报发现,从2008年二季度到2009年二季度的一年时间内,华铭投资和敏特投资采取一家买一家卖的方式,隐秘套现(图4)。

在华铭投资和敏特投资一买一卖的对敲期间,上海金陵的股价在3.78元至9.41元之间波动。由于无法获悉具体的买卖价格,无法估算它们的投入与产出,但对照华铭投资和敏特投资买卖上海金陵各个时点的股价走势不难看出,华铭投资的买入有效支撑了股价,掩护敏特投资卖出套现。分析显示,华铭投资和敏特投资联手套现,是为了规避上海国资委在2008年美国金融危机全面爆发时出台的尚未撤销的国资“大小非”不能擅自套现的“救市”规定。目前来看,仪电控股直接所持上海金陵、飞乐音响(600651)、飞乐股份(600654)和广电电子(600602)四家上市公司股权至今并未减少,没有违反这一规定。

安排华铭投资和敏特投资对敲套现后,仪电控股启动上海金陵的重大资产重组,试图帮助华铭投资全身而退。但由于上海金陵2009年9月24日公布的重大资产重组方案低于市场预期,以及大盘在其停牌期间暴跌,华铭投资未能全身而退。直到2010年二季度,华铭投资和敏特投资才分别抛空所持2272.46万股和1197.65万股上海金陵股份。

仪电控股对此操作似乎情有独钟,很快又将这一模式移植到飞乐音响。飞乐音响是沪市少有的几家无需进行股改的“三无概念股”,华铭投资持股全部从二级市场买入,但获利不丰。在这种情况下,飞乐音响董事会2010年3月决定以8.6元/股向仪电控股定向增发5800万股,用以收购主营汽车LED照明灯的上海圣澜实业控股权。但人算不如天算,这场好戏被华铭投资套现操作搅黄了。

华铭投资2009年四季度减持了飞乐音响1702.54万股,期间6.19元-10.05元股价对应先前买入时的股价区间,价差利润相当可观。然而,飞乐音响2010年4月22日召开的审议上述定向增发的股东大会,却因华铭投资这次减持而未获通过。定向增发议案获53.2912%赞成比例,不足66.67%的规定。对照参会的12343.91万股有表决权股份计算,66.67%赞成比例所需股份为8229.68万股,而实际赞成的股份是6578.21万股,少了1651.47万股赞成股份,如果华铭投资未做减持而投赞成票,议案显然会获得通过。事实上,“仪电系”在对上海金陵重组时,未将华铭投资和敏特投资作为关联方而要求回避关联交易表决,飞乐音响重组审议股东大会时也未明确要求华铭投资回避表决,因而如果华铭投资未减持,飞乐音响定向增发让仪电控股套现资产可能已经获准实施了。

对于本文内容您有任何评论