股利回报率的诱惑

2011-12-29 00:00:00

新财富 2011年9期

东京电力成立于1951年,集发电、输电、配电和售电为一体,属于成熟的公用事业行业。日本自然资源匮乏,一次能源需求约80%依赖进口,1973年石油危机爆发,使得日本转向追求清洁能源,重点发展核电。截至当年3月底的1999财年,东电电力公司的电力供应覆盖地区的面积达39491平方公里,占日本国土面积的11%;该区域的人口达4200万,占日本总人口的34%;客户总数为2500万户。日本经济产业省资源能源8EWYR61YYpfrLmo0785Tmg==厅2006年5月30日制定了以推广核能利用、确保能源供给为目标的中长期“核能立国计划”大纲。目前,在核能占全部电力供应份额超过1/3的日本,东京电力的核电厂供应了全日本一半的核能发电量,下辖的17个机组占全国55个机组总量的31%。

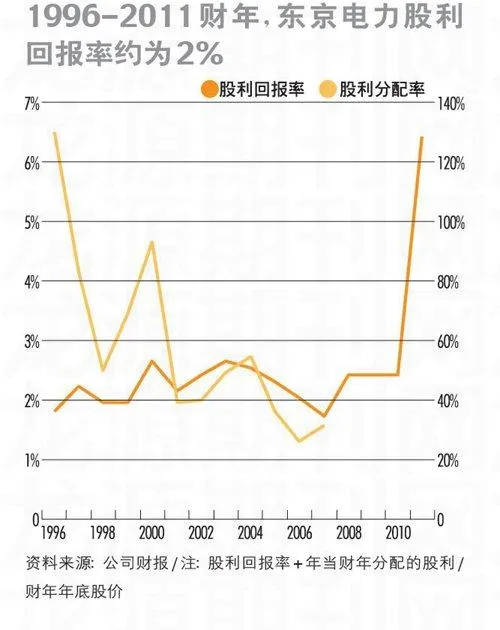

在现金股利派发上,东京电力历来极为慷慨。除了2007年的新泻地震导致公司取消了2008、2009财年的分红,以及东北地区地震导致2011财年下半年分红取消外,东京电力各财年的现金股利派发率最低是2006财年的26.1%,其余财年的分红率最高时达129.8%,最低时也超过了31.7%。与此相对应,东京电力的股利回报率亦相当诱人。1999-2010年,东京电力的股利回报率约为2%(图1)。而自1992年以后,日本进入零利率时代,直至2000年8月,日本银行才相继小幅提高存款利率,但截至2011年,日本各大银行的一年期定期存款利率仍然远远低于2%。所以东京电力每年2%的股利回报率(暂不考虑股利税),对于日本的投资者(在震前有75万人持有其股票,大部分为年长者)来说,具有极大的吸引力。

当东京电力股价跌至190日元/股时,如果考虑其恢复股利分配的可能性,则该股价立即显示巨大的吸引力。只要东京电力度过目前的资金紧张期,盈利能力得以恢复,则其完全可能延续之前的股利分配政策。因此,在股利回报率降至2%左右的期间,也就是说,如果股利恢复至20日元/股,股价回升至1000日元/股的整个过程,其股利回报率仍是有吸引力的(表1)。