在华跨国公司利用转移定价避税的现状及趋势

2011-12-29 00:00:00李柯

中外企业家 2011年4期

在华跨国公司转移定价的避税行为主要是通过向税率更低国家或地区转移利润“顺向避税”,通过“高进低出”转移定价逃避预提所得税,以及通过调低商品交易价格减少缴纳关税的基数。而随着经济全球化程度的深化,电子商务的广泛应用,以及各国转移定价税制的完善,在华跨国公司利用转移定价避税的空间日趋缩小,电子商务逐渐成为在华跨国公司转移定价新取向,预约定价成为在华跨国公司转移定价的不能不选择的重要方式。

根据国家税务总局和商务部的相关统计资料显示,外商投资企业每年的“报亏”大约在2 000亿元左右,如果按照15%的实际所得税率计算,我国每年因此损失的税收收入约为300亿元,而由转让定价造成的税收损失约占60%的比例(熊仁宇,2008)。这说明很多在华跨国公司利用转移价格避税以增加其整体利润。本文拟对近几年在华跨国公司的避税情况予以分析,并归纳其可能的发展趋势。

一、跨国公司利用转移定价的避税机制

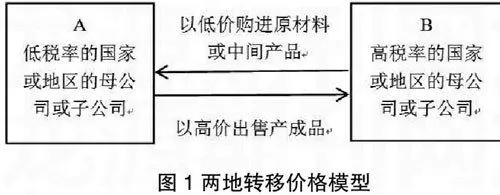

跨国公司实施转移定价策略的动机可以分为税务动机和非税务动机。就税务动机来说,实施转移定价能帮助跨国公司降低或规避所得税、减轻或消除关税、降低或规避预提税,以及获取东道国税收补贴或退税。跨国公司可以利用各国间税率和税收规则的差异,使位于高税率国的实体降低对低税率国相关实体的售价,把一部分应在高税率国实现并缴纳的利润转移到低税率国。高税率国因此减少的税收,一部分转化为低税率国的税收收入,另一部分直接增加了整个公司的税后利润,达到了集团整体减轻税负的目的(见图1)(欧阳建华,2008)。

二、在华跨国公司利用转移定价避税现状

在华跨国公司利用转移价格避税主要表现在逃避所得税、逃避预提所得税、逃避关税三个方面:

1.逃避所得税

2008年以前,我国内资企业和外资企业所得税税率均为33%,对一些特殊区域的外资企业实行15%的优惠税率。2008年1月1日后,我国内外资企业所得税率统一为25%,对于一些原本可以享受税率优惠的外资企业来说,虽然其所交纳的税率分别上升了10个百分点,但这只有在经济特区和一部分经济开发区内的外资企业才可以享受,因此对于大部分执行原本33%税率的外资企业来说,新规定降低了税负。

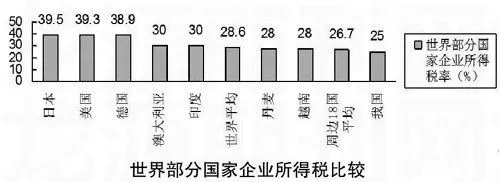

从整个世界来看,我国现行的25%内外资企业所得税属于适中偏低的水平。我国企业所得税率明显低于日本的所得税39.5%、美国的所得税39.3%和德国的所得税38.9%。全世界159个实行企业所得税的国家(地区)平均税率为28.6%,我国周边18个国家的平均税率也为26.7%,这些都高于我国的税率25%的水平(见图2),但是世界上还有开曼群岛、摩纳哥、百慕大、巴哈马等避税天堂,相比我国的25%企业所得税,这些地区税率很低,甚至是完全免征税款。这为在华跨国公司制定转移定价来从我国转移利润、逃避税收增加了可能性。

这样看来,我国的企业所得税与世界上一些发达国家相比并不算高,而很多在华跨国公司仍向境外转移资金,都是通过从我国向更低税率国转移利润的“顺向避税”而达到避税效果的(李嘉倩,2007)。

2.逃避预提所得税

预提所得税的征收对象是未在我国境内设立机构、场所的外国企业从我国境内取得的股息、红利、利息、租金特许权使用费所得、转让财产所得或国务院规定的其他所得,它并不是一种税种。按照《中华人民共和国企业所得税法》第3条和第4条规定,非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税,适用税率为20%,但《中华人民共和国企业所得税法实施条例》第91条规定,对上述所得减按10%的税率征收企业所得税。由此一来,预提所得税实际已按10%征收。

按照规定,预提所得税以纳税人取得的收入全额为计税依据,除国家另有规定外,不予减除任何成本和费用,其计算公式为:

应扣缴税额=支付单位所支付的金额×预提所得税税率(10%)

预提所得税长期以来是我国涉外税务征收的弱项,由于征收税基小、税率低、收入确定难,给税务部门征收带来了一定困难。虽然预提所得税征收对象范围比较广,包括利润(股息、红利)、利息、租金、担保费、特许权使用费、财产转让收益等,但它们的税基比较小。另一方面预提所得税的税率为10%,相对于外资企业征收所得税税率25%来说,应扣缴税额所占我国征收总税款的比例不大。在政府收取预提所得税时,所需的成本和费用都很高,而收取的金额又不大,所以往往被忽视。

与逃避企业所得税相类似,很多在华跨国公司利用“高进低出”来少缴预提所得税,甚至利用我国存在的征收预提所得税的漏洞和监管不严,不缴纳预提所得税,造成我国税收的损失(李传喜,2009)。

3.逃避关税

最新数据表明,我国自2002年起逐年调低进口关税,关税总水平由2001年的15.3%降至12%,是加入世贸组织后降税涉及商品最多、降税幅度最大的一年;2005年降税涉及900多种商品,关税总水平由2004年的10.4%降至9.9%,而如今调整至目前的9.8%,农产品平均税率由18.8%调整至目前的15.2%,工业品平均税率由14.7%调整至目前的8.9%。

逃避关税的目的与逃避所得税的目的相同,都是为了集团的利益最大化。现在世界上普遍利用成交价格作为基础来征收关税,为此很多跨国公司内部企业之间有意地调低商品的交易价格,以此减少缴纳关税的基数。除了一些不可抗力因素,在华跨国公司利用转移定价来逃避关税也是目的之一。

三、在华跨国公司转移定价避税的趋势

随着经济全球化的不断发展与深化,电子商务使用的普遍化,以及我国对转移定价的监管越来越严格,外商投资企业通过转让定价转移利润将会呈现以下特点。

1.所得税率差异逐步趋同,在华跨国公司可利用的转移定价空间缩小

随着北美自由贸易区贸易联盟和欧盟合作关系的不断发展,以及同盟内部的关税壁垒的逐步取消,集团内部的税率逐步趋同且有降低的趋势。毕马威的2007年调查结果显示,世界范围内公司税率从1993年的平均38%降到26.9%,降幅达12%。从全球地区间的税率变化看,经济合作与发展组织(OECD)和欧盟降幅最大,达11.3%。这些都使利用税收转移定价避税的优势逐渐弱化,更多的是跨国公司考虑周边市场的潜力(参见KPMG’s Corporate and Indirect Tax Rate Survey ,2007)和东道国的投资背景。

以我国为例,2008年1月1日正式实施的新《企业所得税法》将内外资企业所得税率统一调整为25%,与新法颁布之前相比,一定程度上增加了外商投资企业的税负。为了减少税收成本,在华跨国企业通过转移定价转移利润的冲动将会越来越强。这是因为一方面我国的税率在周边18国平均税率之下,在华跨国公司会充分利用越来越小的税率差幅谋求利润最大化;另一方面因受金融危机的影响,日本、美国等部分发达国家的物业资产价格跌入低谷,至今还未出现回升。相反,中国经历一个短暂的下滑后,目前物业价格已达到历史最高点,而且预期还会上扬,中国是国际直接投资企业最看好的国家之一。

2.电子商务将成为在华跨国公司转移定价新的发展方向

虽然经济合作与发展组织(OECD,Committee on Fiscal Affairs. Electronic Commerce:The Challenge to Tax Authorities and Taxpayers,1995)认为现有的转移定价规则足以应付电子商务环境下的内部交易,电子商务的出现不会对转移定价带来任何新的问题(OECD,Committee on Fiscal Affairs. Electronic Commerce:The Challenge to Tax Authorities and Taxpayers,1997)。但全球电子商务的迅速发展给跨国公司利用转移定价来实行转移利润提供了便利,在华跨国公司必然会利用电子商务将其业务推向世界各个国家和地区,而由于电子商务交易的对象没有真实的货物流,这将给政府部门确定可征税利润的多少带来了前所未有的更多的困难,中国税务部门在实施高效的转移定价监管方面依然任务艰巨,任重道远。

3.预约定价将成为在华跨国公司转移定价的重要方式

预约定价方法是解决跨国公司转让定价避税或转移利润问题的一种手段,它解决了跨国企业与税务机关之间的信息不对称的情况和减缓了事后调整的困境,并逐步成为避免国际双重收税和解决国际税收争端的有效措施(吕立伟,2006)。

美国、日本、澳大利亚、英国等国都已采取预约定价来规避企业与税务部门之间信息不对称的情况,防止国内利润转移至国外。我国也正逐步开放预约定价制度,据有关资料显示,我国已经正式签署了中美、中日、中韩等九个双边预约定价安排,另有一些正在审核评估中。这说明我国正采取预约定价的方法来规范跨国公司利用转移定价转移利润的现状,也预示着在华跨国公司转移定价方式会越来越多地采用预约定价方式。

(秦皇岛港股份有限公司铁路运输分公司财务科)