金融创新产品风险预警指标模型探索

2011-12-29 00:00:00余海斌王慧琴

中外企业家 2011年11期

金融创新产品风险的监管不力是2007年美国次贷危机及2008年全球金融危机爆发的主要原因之一。金融创新产品是金融机构利润增长和核心竞争力提升的关键,是金融市场向广度和深度发展的主要必经途径。但金融创新产品在带来利润与发展的同时,也带来了风险,甚至引发金融危机。如何从金融创新产品的特征角度对金融创新产品风险理论进行探索分析,并探讨金融创新产品风险的监管深化理论与实践,对于我国金融监管的理论与实践具有积极意义。

一、金融创新产品风险的理论解释与金融创新产品特征

20世纪60年代以来,金融自由化的发展推动了金融创新的发展,尤其是美国经济学家E. S.肖教授的金融深化理论(1989)与R.I.麦金农教授(1988)的金融压制理论提出以来,金融创新产品获得快速发展。金融深化理论认为,在政府放松对金融体系与金融市场管制与干预的前提下,利率机制可以自由运行,从而促使金融市场将闲散资金转化为投资并引导资金高效益的集中投资以促进经济发展,而经济发展又通过对金融产业的需求刺激以促进金融产业发展,最终形成金融发展与经济发展的良性循环,实现金融深化。金融压制理论认为,由于政府对金融机构与金融市场的控制与干预,导致“欠发达经济中严重分割性的结果”及“金融抑制”现象,使金融市场缺乏活力和效率而阻碍经济增长,而经济增长的阻碍又制约了金融产业发展,从而使金融与经济发展形成了恶性循环。金融深化理论和金融压制理论解释了金融发展与经济发展之间互相影响的积极效果与消极效果,促使“利率与汇率等相对价格扭曲被纠正”,推动了金融市场监管的放松和政府干预的减少,促进了金融创新产品的发展。金融创新产品主要是指20世纪60年代以来,由于国际金融环境的变化和金融竞争的加剧,金融机构为提高竞争力、追求利润最大化等因素,运用电子计算机、系统工程等科技创新技术和现代数学、博弈论等专业知识所开发的金融创新产品,主要包括浮动利率票据、货币远期和抵押支持证券(Mortage-Backed Securities,MBS)、担保债务凭证(Collateral Debt Obligations,CDO)、信用违约互换(Credit Default Swap,CDS)等。其中发展最突出的、对金融经济影响较大的如资产证券化创新产品,以及在次级按揭贷款证券化的基础上进一步创新发展生成的CDO产品及CDS产品等。在金融产品创新的同时,金融创新产品风险也随之而来。2007年次贷危机及2008年全球金融危机就是由这些产品风险所引发的。

金融创新产品风险与金融创新产品的诞生及发展紧密相连。金融创新产品风险既有内在固有的本质特征,也具有外在影响特点。金融创新产品的相关理论反映了金融创新产品的内在固有风险及外部环境影响风险。金融创新产品的发展与金融市场的众多内部因素和外部因素有着密切关系。金融创新的相关理论包括技术推进理论、货币促成理论、财富增长理论、约束诱致理论、管制促成理论等(生柳荣,1998)。金融创新产品的理论解释包括约束诱导、规避管制、财富增长、制度改革、货币促成、技术推进、需求推动等等,散见于金融创新的相关文献之中。从金融创新产品的外部因素来解释,主要包括西尔柏的约束诱导理论,认为金融创新产品源于金融机构为减轻金融约束的因素,该理论较好地解释了部分金融创新产品,但没有普遍解释力(1975);凯恩研究提出的管制规避理论认为,金融机构为规避政府的金融管制而推进金融创新产品的发展(1978),加特进一步研究了美国金融机构通过CDs等金融创新产品规避美国金融管制行为(1994),米勒则通过零息债券和金融期货等金融创新产品规避税收管制行为对管制规避理论作了进一步研究(1986),该理论较好地解释了美国的金融创新产品,但难以解释其他国家的金融创新产品。从金融创新产品的内部因素来解释,主要包括需求推动理论解释,认为金融创新产品源于金融机构转移市场风险的内部需求因素,该理论主要是针对布雷顿森林体系解体后国际金融市场的汇率、利率、通货膨胀等所导致的金融机构风险急剧加大的环境变化,金融机构产生了转移风险所引起的金融产品创新行为,从而寻求利润的最大化。而金融创新产品的一般均衡模型更是从金融机构的利润最大化角度进行了研究。阿伦和戈尔探索了最优风险分担的条件并构建了金融创新产品风险分担模型(1994),结果表明投资者分担了金融风险并实现了效用最大化。杜费和罗西、迪麦格和拉洛克、潘辛朵夫等探索了金融创新产品的一般均衡模型,结果表明,金融机构在考虑保留现金流效用或取得证券发行抵押资产的成本条件下,促进了所出售的金融创新产品的利润最大化(1995)。需求推动理论解释及金融创新产品模型从风险分担角度对金融创新产品的利润最大化进行了解释,但忽略了金融机构降低交易成本及信息成本等其他内部因素,对经济环境的变动因素也未进行深入关联研究。

近年来,对于金融创新产品的分析仍然包括金融机构内部因素和外部因素的理论研究与实践发展。一是由于金融全球化的发展促进了各国金融机构的竞争进一步加剧,不仅仅是国内金融机构之间的竞争,还包括国内金融机构与国外金融机构以及国外金融机构与国外金融机构之间的竞争,为提高竞争力等而导致了金融创新产品的进一步发展,尤其是国际金融创新产品的发展进一步加快;二是由于计算机技术、通讯技术及网络技术等技术的快速发展,为金融创新产品的进一步发展提供了技术支持,为降低成本等而导致金融创新产品的快速发展;三是金融消费者及投资者对金融产品的新要求,以及金融个性化服务的客户需求等内部因素,为提高金融服务质量扩大利润空间等而导致金融创新产品的进一步发展。

上述理论研究从不同角度对金融创新产品进行了理论解释,虽然有一定的片面性,但都直接或间接地反映了金融创新产品的逐利性和风险性特征,这也是市场经济内在特征的一种反映。从金融创新产品发展上来看,这些理论研究都从不同角度提示了金融创新产品风险的重点环节,甚至提出了金融创新产品的转移风险功能。这既是金融创新产品理论研究的反映,也是金融创新产品实践的反映。

二、金融创新产品特征分析与金融创新产品风险

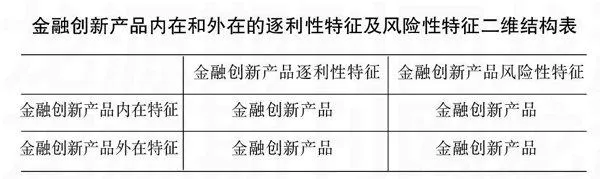

从上述理论分析来看,金融创新产品具有内在的逐利性特征及风险性特征,也具有外在的逐利性特征及风险性特征。金融创新产品内在和外在的逐利性特征及风险性特征二维结构见下表。

金融创新产品内在和外在的逐利性特征及风险性特征二维结构表

金融创新产品逐利性特征 金融创新产品风险性特征

金融创新产品内在特征 金融创新产品 金融创新产品

金融创新产品外在特征 金融创新产品 金融创新产品

金融创新产品的逐利性特征对于宏观金融市场发展及经济发展和微观金融机构发展都具有积极的意义。金融创新产品对于金融市场的发展和经济增长具有重要促进作用。20世纪60年代以来,不管是宏观经济方面还是金融企业微观方面,金融创新产品快速发展,对于金融市场的发展和市场经济的发展以及微观金融企业的发展都具有积极的促进作用。戈德·史密斯(余波、单树峰,2003)在20世纪60年代就对金融产品多样化发展与金融发展及经济发展进行了实证研究,结果表明,一个国家的金融发展与经济增长之间是紧密相关的。默顿认为金融产品创新促进金融体系更有经济效率(1995)。范霍恩甚至认为金融产品创新既是金融体系的基石也是资本市场的新鲜血液(1985)。列文等学者的研究也表明,金融产品创新发展对于经济增长具有积极的促进意义(Van Horne,J.C.,1985),与技术进步之间也具有积极的促进意义(Tadesse,S.,2002)。从微观经济方面来看,金融创新产品对金融企业扩大市场提高利润具有积极的促进作用。康尼(1993)认为,流动性满足交易需求的金融创新产品的先行者在市场份额上占有明显的领先优势;考柯什等对伦敦国际金融期货交易所金融期货合约的创新产品分析也表明,金融期货合约具有明显的先行者优势(1997),对于抢先占领市场扩大市场份额具有积极作用。我国自20世纪80年代初期开始的现代金融产品创新,直接推动了我国金融市场的发展,并积极促进了我国经济增长与经济发展。相关理论研究与实证分析表明,我国金融产品创新推动的金融产品多样化直接促进了金融资产的快速增长,有力支持了我国GDP的增长,推进了我国市场经济的发展。金融创新产品的逐利性特征对于风险的形成具有直接或间接的促进作用。

金融创新产品的风险性特征反映了金融创新产品在促进金融经济发展的同时,也给市场经济带来了一定风险,这不仅是金融内在脆弱性的反映,也是市场经济的内在特点之一。Smith,Smithson和 Wilford(1990)将金融产品风险和金融创新产品联系起来,对利率、汇率和商品价格的波动进行了检验。刘曙光和张慧(2007)认为金融创新在提供规避风险和获利手段、推进经济金融发展的同时,也给金融系统带来新的风险。金融创新产品的理论研究和实践发展都反映了金融创新产品风险的内在固有特征及风险的负面影响,金融危机甚至经济危机就是最严重的后果。除了内在固有风险以外,金融创新产品在转移风险的同时也可能带来更多更大的金融风险,尤其是系统性金融风险的产生。2007年美国次级住房抵押贷款产品引发的危机即“次贷危机”就是典型的例子。危机的爆发反映了金融监管机制的不完善。因此,要加强金融创新产品的监管深化。

三、金融创新产品的监管深化

从金融创新产品的理论分析来看,金融创新产品具有内在和外在的逐利性特征及风险性特征,而金融创新产品的逐利性特征直接或间接地促进了金融创新产品风险的形成与积累,而金融创新产品的风险性特征直接形成了金融创新产品的风险。金融创新产品具有内在和外在的逐利性特征及风险性特征推动了金融创新产品风险的形成与积聚,并提高了金融创新产品危机与金融危机的可能性。2007年美国次贷危机与2008年全球金融危机对现有金融监管提出了警示,金融危机的实践表明,必须要推进金融创新产品风险的监管深化(余海斌、王慧琴,2010)。

从上述金融创新产品的理论解释及风险特征分析来看,金融创新产品的理论解释说明了金融创新产品的内在特征性及外在特征性,金融创新产品特征与金融创新产品风险分析结果说明了金融创新产品风险的二维结构。因此,金融创新产品的监管深化既要从金融创新产品的内在监管入手,也要加强金融创新产品的外在监管;既要从金融创新产品的逐利性特征入手,也要着眼于金融创新产品的风险性特征。

从金融创新产品的理论解释及风险特征分析结果来探索,金融创新产品风险的监管深化要进一步加强,首先要推进金融创新产品内在风险的监管,并在此基础上推进金融创新产品外在风险的监管。对于金融创新产品的内在风险,要从金融机构的公司治理结构及内部控制着手。要进一步加强公司治理结构的合法性、完善性和严谨性,以加强金融公司对金融创新产品风险的应对与处理;要进一步加强金融机构与金融创新产品的内部控制,以加强金融创新产品内在风险的控制;要进一步加强金融机构内部稽核,以加强对金融创新产品风险的检查和审核;要进一步加强金融机构内部审计,以加强对金融创新产品风险的揭示与识别。对于金融创新产品的外在风险,要进一步加强金融创新产品风险的功能性监管,以加强金融创新产品功能引发的风险的外在监管;要进一步加强金融机构高管薪酬绩效考核制度的监管,以加强金融创新产品的道德风险的外在监管;要进一步提高金融机构的抗风险能力,提高金融机构的资本金比例等业务的外在监管;要进一步加强金融信息的收集与共享,以提高金融创新产品风险监管的决策科学性;要进一步加强金融创新产品的监管职能,以提高金融创新产品的监管能力;要进一步完善金融创新产品的监管机制,以加强金融创新产品的动态监管,等等。针对CDO、CDS等混合性金融创新产品,尤其要加强监管部门的联合监管机制建设,防止金融创新产品的风险扩散为金融产品危机,防止金融产品危机进一步演化为金融危机及经济危机。

(上海市审计局;上海工程技术大学)