农民资金互助社的信贷规则

2011-12-29 00:00:00赵慧峰郭洪生

会计之友 2011年20期

【摘要】 在中央的政策支持下,各地开展了农民资金互助的试点工作,但内部操作比较混乱。文章在对农民资金合作社大量调研的基础上,提出了农民资金互助社的信贷原则,探讨了信贷利率、担保规则等,并提出了规范的信贷流程和信贷风险控制方法。

【关键词】 农民资金互助社; 信贷规则; 信贷流程; 信贷风险控制

2007年《农民专业合作社法》正式实施以来,农民专业合作社数量迅速增加,但资金问题成了制约其发展的瓶颈。2009年的中央“一号文件”明确指出要“增强农村金融服务能力,抓紧出台农民专业合作社开展信用合作试点的具体办法”。2009年2月23日,中国银监会和农业部联合下发了《关于做好农民专业合作社金融服务工作的意见》,鼓励有条件的农民专业合作社发展信用合作,优先选择在农民专业合作社基础上开展组建农民资金互助的试点工作。本文在对多家农民资金互助社考察的基础上,根据我国国情和农民资金互助的特点,提出了其信贷规则。

一、农民资金互助社的信贷原则

信贷原则是农民资金互助社坚持的信贷理念。保证发放的每一笔贷款都最大程度地在满足成员需求的同时降低信贷的风险。鉴于农民资金互助社的“民办、民管、民受益”的基本性质,其开展信贷工作应坚持以下原则:

第一,合规原则。对成员发放的贷款,符合国家法律和资金互助组织的规章制度要求,做到合法合规,降低违法违规风险。

第二,小额分散原则。对成员信贷投放,应在章程中规定成员最大可贷款的额度,保证小额分散,既可以满足更多的成员尽量得到贷款,又可保证还贷率。

第三,资本约束比例控制原则。对成员信贷投放,给予成员一定入股股金倍数的贷款发放。这一制度安排重在建立信用,把还款能力放在第一借款人上,而不是全额信用担保,实行差额担保机制,有助于第一借款人讲求信用。

第四,担保原则。担保是指贷款额度比较大的贷款成员,要提供必要担保。

二、农民资金互助社的信贷利率

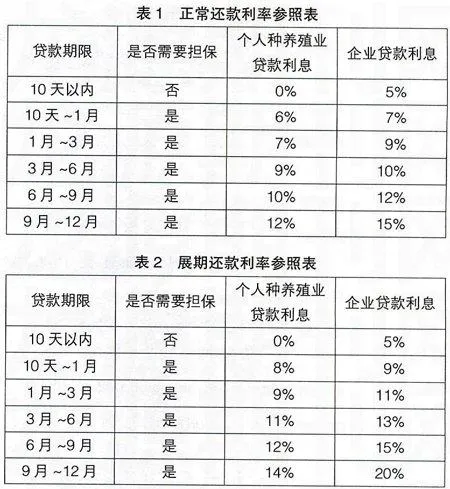

农民资金互助社的信贷利率,包括成员的存款利率和贷款利率两个方面。存款利率应符合中国人民银行关于执行统一存款利率规定,不得擅自提高存款利率,扰乱金融秩序。贷款利率则依据国家相关规定和会员大会制定的章程进行安排,以额度及贷款期限结合原则,制定层次贷款利率,既不能成为高利贷,也要保证各方面的成本和费用,保证微利可持续运营。根据我国目前法律规定,只要贷款利率不超过国家规定利率的四倍,都是在合法范围之内。根据各地实际情况,具体参考利率见表1和表2。

三、农民资金互助社贷款的担保规则

为了降低贷款的风险,成员贷款时应提供担保,担保方式有:

一是成员联保。贷款采取自担责任、互担责任和共担责任相结合的制度,由成员自行找3~5户成员联保并承担连带责任。这样可以较好地分散和转移合作社的贷款风险,避免了出现多头担保或空头担保的现象。一般贷款额度较低时常使用此方法。

二是抵押。成员可以以库房等不动产、加工设备、运输设备、农机具、农产品等实物、知识产权等能够用货币估价并可以依法转让的非货币财产进行抵押。成员以非货币财产抵押的,由全体成员评估作价。成员不得以劳务、信用、自然人姓名、商誉、特许经营权或者已经设定担保的财产等作为抵押物。

三是林权抵押贷款。集体林权制度改革后,林地承包到各家各户,林地和农地不同之处在于林地有林木,它是有价值的,在林业资源丰富的地区,成员贷款时林地的证明可以充当抵押物,具体操作是需对林权进行评估(合作社自行评估即可)并把林权证抵押到合作社。最早采用林权抵押贷款的是福建省永安市。

四、农民资金互助社信贷流程

信贷流程是对农民资金互助社信贷程序的规定,严密科学的信贷流程,可以最大程度地降低不良贷款的发生率,提高成员贷款的及时性。同时,有效的制度安排,可以抑制人情贷款的发生,维护全体成员的利益。

(一)贷前审查

1.借款人资格审查

借款人填写书面借款申请后,合作社要进行成员筛选。资金互助的资金仅贷给入股成员,禁止向非成员及违反国家法规、缺乏公德意识等不具备借款条件的成员借贷。理事会对符合条件的借款人提交的借款申请内容进行考察论证,结合以往的信用档案来决定是否发放贷款,以及发放的额度等。监事会对考察论证后的结果给予公示,公示时间一般为3~5天。

2.控制申请互助资金的额度

农民专业合作社根据自身的业务特点,确定借款额度,保证30%的成员有机会使用互助资金。根据我国实践,一般规定最大贷款额度为5 000元或10 000元比较合理。在一些发达地区,可以依据股金规模,总体性提高最大可贷款额度。在遇到特殊担保、特殊抵押时,可以经贷款审查小组讨论,适当提高贷款额度。成员借款最高额度不得超过自有股金的6倍,成员保证金额(股金)不得低于净风险额(即借款额减去自有股金)的40%。

例如:某甲入股股金400元,那他可申请2 400元贷款,资金互助净风险是2 000元(即2 400-400=2 000元),其他成员为其提供净风险资金的40%作为担保,也就是800元(即2 000

*40%=800元),实际上资金互助的净风险资金是1 200元(即2 400-400-800=1 200元)。

一旦出现风险,借款人和担保人按照实际情况负责承担连带还款责任:(1)正常经营风险,可申请延期归还;(2)重大不可抵抗灾害,由全体成员分摊风险,如1 200元实际净风险由60户成员分摊,每户20元。等到贷款人有能力偿还时,再归还给每位成员;(3)恶意不还,由担保人承担归还责任,并加高额罚息。

3.申请互助资金的期限

合作社资金互助按照生产过程中的需要,制定借款时间和期限,借款期限最长为一年。借款人在同一借款期内达到借款额度,只能申请一次借款;如未达到借款额度,同一借款期内,其余额可再借款一次,借款期限以第一次借款为准。

(二)签订贷款合同并发放贷款

明确借款金额、担保人、借款利息等相关细节后,与借款人签订贷款合同,并加盖合作社公章。手续齐全后,两个工作日内发放借款。

(三)还款环节

1.还款方式。分为整借整还和整借零还两种方式。整借整还是指成员贷款时约定还款期限,到期一次性还本付息的贷款方式;整借零还是指成员在申请贷款时约定还款期限、次数,每月固定还款金额及利息,到期本息付清的贷款方式。中途如有漏还,应在下次补齐,如下次仍未归还,应追加利息。具体还款方式由成员申请,由成员代表大会确定。

2.还款程序。还款时按照签订合同时约定的还款方式按期归还借款本金和利息,并要出具借款收据,并有会计、出纳及本人签字。

3.展期(延期)还款。除以下情况外,不允许借款人对贷款展(延)期:

(1)确因不可抗力或意外事故而不能按期还贷的,包括发生重大自然灾害、市场价格变动、借款人家庭成员发生重大变故等;

(2)须由三分之二以上的成员表决同意,方可展(延)期;

(3)展(延)期还款期内,担保人应承担连带责任,不得借款。

经借款人申请同一笔贷款可展(延)期一次,且累计贷款期限不得超过1年。展(延)期前的利息按原合同约定的利率支付。展(延)期后的利息,累计贷款期限不足6个月的,自展(延)期日起,按6个月贷款利率计息;超过6个月的,自展(延)期日起,按一年及一年以上贷款利率计息。

五、农民资金互助社信贷风险控制

(一)提足风险准备金

资金互助在确保将收益大部分返还给成员的前提下建立集体风险金账户,按照年度放款余额的3%~5%提取风险准备金,按照本年收益的10%提取法定盈余公积金,一方面用于基础设施建设,发放办公人员工资等,另一方面用于抵御各类不可预见的风险发生,增强抵御风险的能力。

(二)建立个人信用档案

在资金互助内部为每个成员建立个人信用档案。有良好信用记录的,合作社可适当增加其借款信用额度;有不良信用记录的,合作社给予警告并适当降低借款信用额度。借款到期经警告不还的,由担保人归还,拒不归还的农民专业合作社可起诉至人民法院解决。

(三)公开资金使用情况

财务人员每月汇总成员还款情况并张榜公示,使资金运作公开、透明,接受广大成员监督。

【参考文献】

[1] 陈娟.京郊农村资金互助社的风险防范机制研究[J].北京农业职业学院学报,2009(6):33-37.

[2] 人行西宁中支行课题组.青海省“贫困村村级发展互助资金”调查分析[J].青海金融,2009(5):15-17.

[3] 王崇.金融合作社的运行模式研究[D].西华大学,2009.

[4] 王曙光.首家农民资金互助合作社考察[J].农村金融,2008(9):92-94.

[5] 潘林,张德元,徐亮.农民资金互助合作组织的调查分析[J].郑州航空工业管理学院学报,2009(6):87-91.

[6] 刘娜.关于农民专业合作社资金互助的思考与分析[J].会计之友,2011(3):51-53.