试论会计确认的过程与分类

2011-12-29 00:00:00丁俊戴书春

会计之友 2011年29期

【摘要】 文章概述国内外学者关于会计确认过程的观点,指出各个观点中存在的问题以及各个观点之间的关系,提出了“会计确认的过程”与“会计确认的分类”两个理论概念并明确了两者之间的联系与区别。

【关键词】 会计确认的过程; 会计确认的分类; 终止; 中止

在会计理论界比较一致地认同,会计确认是财务会计概念框架的一个重要环节。会计确认、计量和报告同受到会计目标、会计信息质量特征、会计要素等基本概念的限制。会计确认与上述基本概念之间的关系可以作如下表述:1.会计确认是实现会计目标的必要手段,只有经过严格的确认,财务报表上所反映的信息才会对信息使用者的经济决策产生影响;2.会计确认以会计要素的设置为前提,没有会计要素,会计确认就没有可用于确认的材料;3.会计信息质量要求是会计确认生成会计信息所要达到的质量标准。没有会计信息质量要求,会计确认就失去了最基本的确认依据。会计确认与财务会计概念框架中各基本概念之间的逻辑关系说明会计确认在框架中所处的地位——它是构成财务会计概念框架,甚至会计理论体系的支柱之一,直接指导会计准则的制定。

然而,国内外有关会计确认的相关理论文献中一直存在着“会计确认的过程”划分的混乱状态。因此厘清会计确认的过程对完善会计确认的理论内容和构建财务会计概念框架具备重要的理论价值。

一、研究文献综述

“会计确认的过程”又有学者称之为“会计确认的阶段”、“会计确认的环节”。国内外研究文献中均涉及到对会计确认过程的划分。

(一)国外文献综述

在FASB的SFAC NO.5中,涉及会计确认过程的表述为,对于一项资产或负债,确认不仅要记录该项目的取得或发生(初始确认,initial recognition),而且要记录其随后的变动(后续确认,subsequent recognition),包括导致该项目从财务报表上予以剔除的变动(中止确认,derecognition)。

英国会计准则委员会(ASB)的《财务报告原则公告》中将确认划分为三个阶段:1.初始确认(initial recognition),即某个项目首次进入财务报表。其标准包括:第一,有充分证据表明,资产或负债的变化已经发生或未来利益的流入或流出将要发生;第二,能用货币数量进行充分可靠的计量。2.后续再计量(subsequent remeasurement),即改变账簿上已记录的以前所确认项目的货币数量。当然,进行期后再计量也要符合两项标准:第一,有足够证据表明,资产或负债金额已发生变化;第二,资产或负债的新金额能充分可靠地计量。3.中止确认(derecognition),将一个已确认项目从报表上剔除,其前提是已没有充足的证据表明主体有(取得)未来经济利益的权利或转移经济利益的义务。

对照这两个权威组织的表述,两者的差别在于一项资产或负债在初始确认后的变动是“后续确认”还是“后续计量”。笔者认为,一项资产或负债初始确认后的变动,不仅仅包含着货币数量的变动,还可能会有某些交易或事项导致初始确认的资产或负债不再符合资产或负债要素定义。因此即使是后续计量中,也应当先行确认再予以计量。例如,一项预付费用,根据权责发生制将其确认为一项“资产”,此后主体在未来受益的每个会计期末都会将本期应予以承担的部分,一方面视为原先确认资产的减少(即本期分摊多少);另一方面变化的部分应确认为何项目(即本期的费用)以及剩余的部分是否仍可确认为一项资产。从这个角度看FASB的表述更加全面。

(二)国内文献综述

国内较早概括会计确认过程的学者孟凡利认为,会计确认的过程由三个阶段构成:第一,初步确认,即把哪些经济业务何时计入到什么账户中去;第二,再次确认,即为了更准确地确定财务状况和经营成果,按照会计基本观念的要求,把已经计入会计账户(主要是混合账户)同时兼有两种性质的事项(即同时兼有资产与费用的事项和同时兼有负债和收入性质的事项)加以判别和分摊,也就是期末调整;第三,最终确认,即确定财务报表列报的内容和方式,或者说已经计入账户的内容有哪些和以何种方式列报。

陈良华则认为,从具体的运行程序看,确认包括初始确认、再确认和终止确认三个步骤。初始确认是对某个项目或某项经济业务进行会计记录,如记作资产、收入或费用等。再确认则是在初始确认的基础上,对各项数据进行筛选、浓缩,最终列示在财务报表中。当有充分证据表明某要素已不能为会计主体带来未来的经济利益或主体已不再承担转移经济利益的义务时,该要素就应该被终止确认。从会计信息系统看,初始确认是会计信息的收集过程,再确认内含于信息加工处理阶段,最终确认则体现在信息输出阶段。会计确认贯穿于会计信息系统的全过程。

魏明海等提出,从人们在会计实务中对某一项目确认与计量的分析程序看,确认与计量一般包括初始确认与计量、再确认与计量和终止确认与计量三个环节。其中初始确认与计量是指对某一项目认定为资产、负债、收入、费用等要素,并进行会计记录;再确认与计量指在初始确认与计量的基础上,对所有项目的数据进行筛选、浓缩,最终列示在财务报表里,并对财务报表的合计数产生影响;终止确认与计量是指如果有足够的证据表明已经经过第一个环节或第二个环节确认与计量的某一项目,因某些原因发生了变化,应立即修正或终止对它的确认与计量,甚至将其从财务报表上剔除。

二、“中止”与“终止”

在上述文献中,导致该项目从财务报表上予以剔除的变动的确认用英文“derecognition”一词表示并无争议。但是国内学者翻译成中文时却出现了“中止确认”和“终止确认”两个表示相同含义却措辞不同的概念。

从语义角度看,中止指“事情尚未完结,暂时停止”;终止指“事情完结,永远停止”。根据上述学者阐述中的“终止确认”和“中止确认”均指项目经过初始确认以及后续确认后的从财务报表上予以剔除时的确认。也就是该项目从报表的合计数中消失,属于永远停止。因此笔者赞同使用“终止确认”,建议将“derecognition”一词统一翻译为“终止确认”。

三、会计确认的过程与分类

通过分析上述学者的观点,发现孟凡利“会计确认过程”的观点实质上指的就是会计循环的过程,其核心环节包括:凭证(经济业务)—账簿—报表。他的观点中“初次确认”指的是“凭证(经济业务)—账簿”的过程,“最终确认”指“账簿—报表”的过程。他所指的“再次确认”即为期末的账项调整,但从会计核算程序角度看期末的账项调整同样要经历“凭证(经济业务)—账簿—报表”的过程。因此,该观点中的三阶段实际上是由两个阶段组成:“凭证(经济业务)—账簿”和“账簿—报表”。

这与国外研究中的“会计确认过程”的三阶段是截然不同的:1.前者所谓的三阶段实为两个阶段,是按照经济业务所包含的信息输入(被确认为某一要素)到会计信息系统所经历的过程,可以看成是信息处理的两个步骤;后者则是针对某一项目(被确认后则为某一会计要素)在取得或发生时的确认,变动时的确认以及最终从报表中被剔除的确认。2.两种观点的联系在于:两种观点都是针对发生经济业务中涉及的某一项目(将会被确认为某一会计要素);国外的三阶段观点的每一阶段的确认都需依次经过“凭证(经济业务)—账簿—报表”这两个阶段。

两种观点的差异产生的原因在于“会计确认过程”的划分标准不一致。具体表现为:

1.按经济业务涉及的某一项目被确认为会计要素后在会计信息系统中的信息流动过程看,会计确认可划分为“凭证(经济业务)—账簿”和“账簿—报表”两个阶段,也可以称之为初次确认和再次确认。从这个角度看,把这一划分称之为“会计确认的过程”。

2.按经济业务涉及的某一项目被确认为会计要素到该项目从报表中消失的过程看,会计确认可划分为经济业务涉及某一项目被确认为某一会计要素的初始确认,经济业务发生导致该项目变动的后续确认,经济业务发生导致该项目从报表中被剔除的终止确认。从这个角度看,该种划分实际上是由于不同经济业务发生导致同一要素的不同确认,因此可以称之为“会计确认的分类(类型)”。

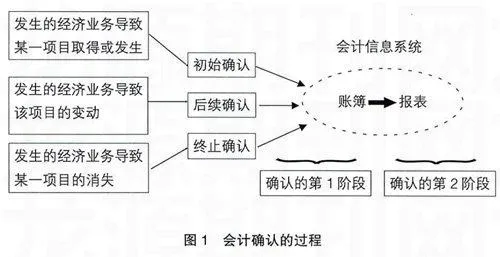

“会计确认的过程”与“会计确认的类型”之间存在的关系可用图1表示。

如图1所示,将经济业务所导致的某项目的变化情况分成:某项目的取得或发生、某项目取得或发生后的变动、某项目的消失。针对某项目的不同情况,会计确认可被分成三种类型:初始确认、后续确认和终止确认。而对于每一种类型的会计确认均包含了“凭证(经济业务)—账簿”的初次确认和“账簿—报表”的再次确认两个阶段或环节的确认。当然需要指出的是,并不是所有的经济业务所涉及的某一项目都有后续确认和终止确认,如在历史成本计量下的资产、负债在初次确认后则不再调整。

对照上述分析,发现上述学者的观点混淆了会计确认的过程和会计确认的类型。他们观点中的前两个“步骤”或“环节”指的是会计确认的各个阶段:“凭证(经济业务)—账簿”的初次确认和“账簿—报表”的再次确认,而第三个“步骤”或“环节”却又指向了某项目从报表中剔除时的确认。

四、结论

在厘清会计确认的三种情况和会计确认的两个步骤后,笔者认为有必要明确提出“会计确认的分类(类型)”和“会计确认的过程(步骤)”这两个专业术语,这对全面、深入、清晰地把握会计确认的内涵,消除会计理论界会计确认过程划分的混乱意义重大。

【参考文献】

[1] 葛家澍,杜兴强.会计理论[M].上海:复旦大学出版社,2005.

[2] 孟凡利,王翠春.试论会计确认[J].四川会计,1997(8):21-23.

[3] 陈良华,等.会计理论[M].北京:科学出版社,2009.

[4] 魏明海,龚凯颂.会计理论(第三版)[M].大连:东北财经大学出版社,2009.