省以下财政分权决定因素实证分析:中国的县级数据

2011-12-27 01:27:12宁家耀吴自强

河北工程大学学报(社会科学版) 2011年4期

宁家耀,吴自强

(中央财经大学中国公共财政与政策研究院,北京100081)

省以下财政分权决定因素实证分析:中国的县级数据

宁家耀,吴自强

(中央财经大学中国公共财政与政策研究院,北京100081)

中国的财政分权改革主要发生在中央与省关系层面,省以下分权由地方政府参照“中央—省”的制度安排自行调整。文章对中国县级数据的实证结果表明,地方政府的“双重援助依赖”引起了省以下政府的过度集权。与县级政府相比,省级政府的权力和资源更容易被地方精英所觊觎,并产生更大的“横财效应”和“贪婪效应”。资本等生产要素在省内的流动性比省际间要高,分权条件下县级政府为增长而竞争的激励更强。“省直管县”制度难以孕育县级经济发展动力,对根本解决县乡财政困难作用有限,借鉴“命令模式”建立省以下分权制度可能找到解决之道。

转移支付;政府间关系;财政分权

一、引言

许多文献研究了地方政府收入或支出与经济增长的关系,本文重点关注地方政府外部收入,如上级政府向下的转移支付、国际组织的资金援助等,对政府行为的影响。现有文献主要从以下几个方面进行分析:第一,地方政府获得较多的外部收入,会引起“贪婪效应(voracity effect)”(Tornell and Lane,1999 等),官员竞争使用外部资金的结果是更多的资金会流向非生产性渠道以及腐败等。第二,外部资金的获得与地方经济发展及财政政策行为相关性较弱。事实上,地方经济的发展反而会降低外部收入所得。特别是经济贫弱、发展条件较差的地区,外部收入几乎是其主要的政府收入来源。在这种条件下,地方政府往往缺乏发展经济的激励(Olson,1993;McGuire and Olson,1996 等)。第三,如Dalmazzo and de Blasio(2003)所述,为经济增长进行的政府改革可能改变或是限制官员的寻租空间和能力,官员面对的这种负向激励事实上已经成为许多国家和地区改革的瓶颈。中国的财政分权改革目前主要发生在中央与各省关系层面,省以下分权改革由地方政府参照“中央—省”的制度安排自行调整。现有文献对中国的研究主要关注省以下政府支出对经济增长的影响,对地方政府收入与其行为的分析还比较欠缺,本文试图对此有所贡献。

二、理论回顾

财政分权目的之一在于为民众谋求福利,提供更好的公共服务,但同时也会产生相应的成本。本文将这种影响福利和成本的因素定义为分权的需求面要素①;相应地,供给面要素可以定义为政府收入结构、权力的制度安排等标识政府公共服务提供能力方面的要素。

(一)公共服务提供的需求面因素

Oates(1972)认为,地方政府在提供公共服务方面具有消费者和生产者优势。消费者优势来源于地方公共品能更好的匹配差异化的地方民众偏好。生产者优势则是因为不对称信息,即地方政府更了解辖区公共品的生产成本和相应的收益。因此公共品由地方提供更有效率。按照Oates(1972)的分析,分权将会更偏好更小的地区和更少的人口。

Wheare(1964)将分权视为一种奢侈品,如Prud’homme(1995)所述,在低收入情形下,人们更多关心基本的需求,随着收入和经济增长,需求的差异化才逐步显现。Oates(1972)和Panizza(1999)使用跨国数据检验发现,人均收入和财政分权显著正相关。但是,Wallis and Oates(1988)对美国州级数据的实证则认为,收入越高反而会引起集权。原因是如果富裕国家的政府更关心财富的均等,则上级政府会更多的集权,尤其在财政收入方面,目的是能够通过再分配的方式达到均等目的。Bardhan and Mookherjee(2005)从政治经济学和官员寻租方面研究发现,为了防止地方政府被捕获以及腐败,那些志在促进收入和经济增长的大型项目应当由上级政府控制。因此,整体上看,收入对分权的影响还是不明确的。

Wallis and Oates(1988)发现城市化会引起更高的财政分权,随着城市规模的增加,城市政府更有能力提供更多的公共服务。Inter-American Development Bank(1997)的研究认为,在城市化过程中,城市交通、水供给以及垃圾和街道管理等会出现较高程度的分权,这会进一步促进政府整体分权的提高。

(二)公共服务提供的供给面因素

地方选民能否获得其偏好的公共服务与地方民主制度的发展有紧密的联系。地方官员面对较强选举竞争条件下,地方公共品与选民偏好就越有可能合理的匹配(Panizza,1999)。反之,地方民主制度发展越落后,地方官员与选民目标出现差异的概率就愈大,谋求辖区福利最大化的上级政府就会偏好集权的制度选择。

政府收入来源和结构与分权程度紧密相关。自身收入严重不足的地方政府是转移支付的主要受益者,地方官员在“横财效应”(windfall effect)的作用之下偏爱花光所有外部收入。同时,如果地方官员更多的考虑寻租,而不是经济效率,则官员会直接将外部收入留在本级政府,不会继续向下级政府配置。另外,由于外部收入不是直接来自辖区选民,因此,地方官员在配置外部资金时也较少会考虑辖区选民的偏好。这点也可以用“来源地原则”(derivation principle)说明,来源地原则建议上级政府应当让地方政府分享当地税收收入,目的是激励地方官员的税收努力和扩大税基;显然,政府间转移支付更多的是“公共池”(common pool)问题,不适合来源地原则(Boadway and Shah,2009)。另一方面,转移支付还可能存在严重的“粘蝇纸效应”(flypaper effect),即使地方政府追求经济效率,对政府间转移支付的边际支出倾向也高于自有收入(Knight,2002等)。

分权与地方政府的组织结构紧密相关。即使所有地方政府都由公众选举产生,各区之间的“行政分权”(administrative decentralization)也可能出现较大差异(Martinez-Vasquez et al.,2004)。在许多联邦国家,大区或州以下的预算或政策安排都不尽相同,有些州会将预算权完全赋予下级政府,并允许州以下政府自行制定其相关政策;部分州以下的预算或政策制定权却完全保留在州一级政府,如果州以下政府官员由州政府任命,则行政集权更为严重。

现有文献对中国省以下政府间关系的研究呈现出如下几种取向:其一是研究中央与省之间财政关系的演变,以及这种变迁对中央与地方间关系的影响(Lardy,1975;Oksenberg and Tong,1991;Wong,1992等);其二是研究县乡政府与地方企业之间的互动关系和互动模式,从地方政策的客观效果来判定地方政府的政策意图(Oi,1992,1996;Byrd,1990;Song,1990;Walder,1995等)。第三是研究省以下财政支出结构以及其与经济增长的关系(刘小勇,2008;尹恒和朱虹,2011等)。本文与上述文献不同,重点关注省以下政府收入结构与政府间关系。

三、实证研究

(一)变量与数据

依据前文的理论分析以及中国现实情况,本文进行如下变量选取和设计。

财政分权(DEC),本文的因变量,用人均县级政府支出占人均省级政府总支出的比例表示;转移支付变量(TRA),用县级政府获得的转移支付占其总收入的比例表示。需求面因素考虑以下变量:县级人均GDP(PGRP);县级人口(POP);县级地理面积(AREA);县级城市人口比例(URBAN)。供给面因素变量包括:是否是自治县(ANTO),哑元变量,如果是自治县,值为1,否则为0;小学入学率(EDU),用来表征地方民主意识。

另外,自然资源禀赋也是影响分权的重要因素,“资源诅咒”相关研究文献表明,丰富的自然资源很有可能对经济增长产生负面影响。如果地区政府财政来源严重自然禀赋的收入,则集权会是政府的必然选择。因此,本文构建自然资源丰度变量RESOU,所在省采掘业固定资本投资与固定资本投资总额之比。

本文的研究数据主要来源于《全国地市县财政统计资料》,中国区域经济统计年鉴和各省统计年鉴。《全国地市县财政统计资料》包括1993-2005年间全国2300多个县、县级市和市辖区的相关统计数据。由于在样本期内地方政府行政区划变化较大,本文以2005年行政区划为标准保留没有变更的县和县级市。但该统计资料中的GDP数据仅包含1997年之后的数据,因此本文构建的数据结构为1997-2005年间1864个县和县级市的非平衡面板数据。自然资源丰度数据来自《中国统计年鉴》。

(二)模型与检验

根据上述理论回顾,本文构建如下实证模型:

其中,SUP和DEM分别表示供给和需求面变量。

模型(1)使用的是静态面板数据。在理论上往往假定选民偏好可以被地方政府在当期直接观察到,但实际上地方政府的观测存在显著的时滞效应;另一方面,地方政府支出变化还存在明显的路径依赖。有鉴于此,本文在计量分析中进一步考虑如下动态面板数据模型:

其中k表示最大滞后阶数。

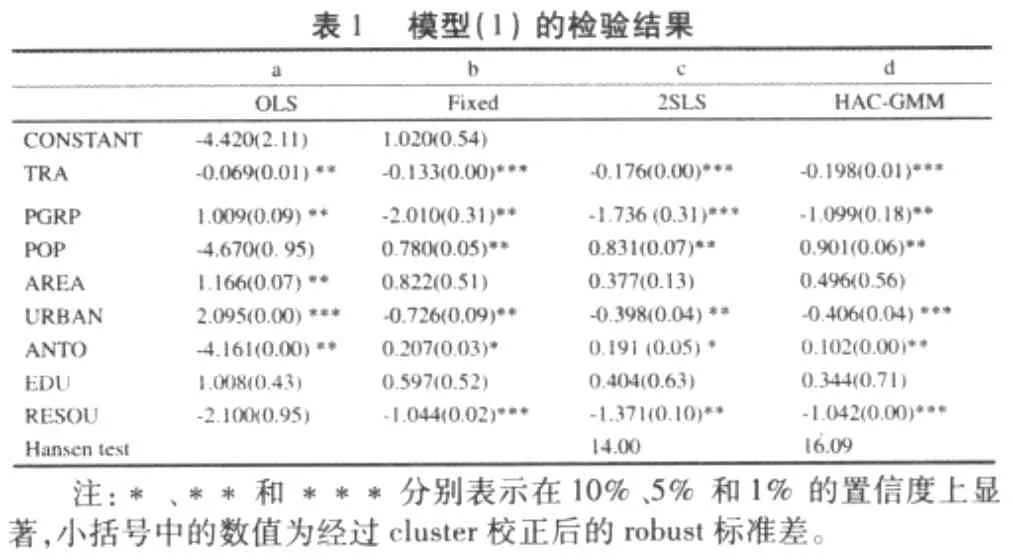

对静态面板数据模型的估算结果见表1。对比OLS和固定效应(Fixed)模型可以发现,简单的OLS估计结果是有偏和不一致的,控制个体和时间效应之后的Fixed模型估计系数和显著性显示出较大的变化。但是,由于在样本期内部分县市的异质性因素可能发生明显变化,控制个体和时间效应的固定效应模型也会因遗漏变量问题产生明显的估计偏差,不能解决内生性问题。因此,本文用2SLS和HAC-GMM工具变量法作进一步的处理。在这两个模型中,PGRP、POP、AREA和URBN被设为内生变量,并进行了Cluster校正。由Hansen检验结果可知,2SLS和HAC-GMM工具变量法在总体上是有效的。

?

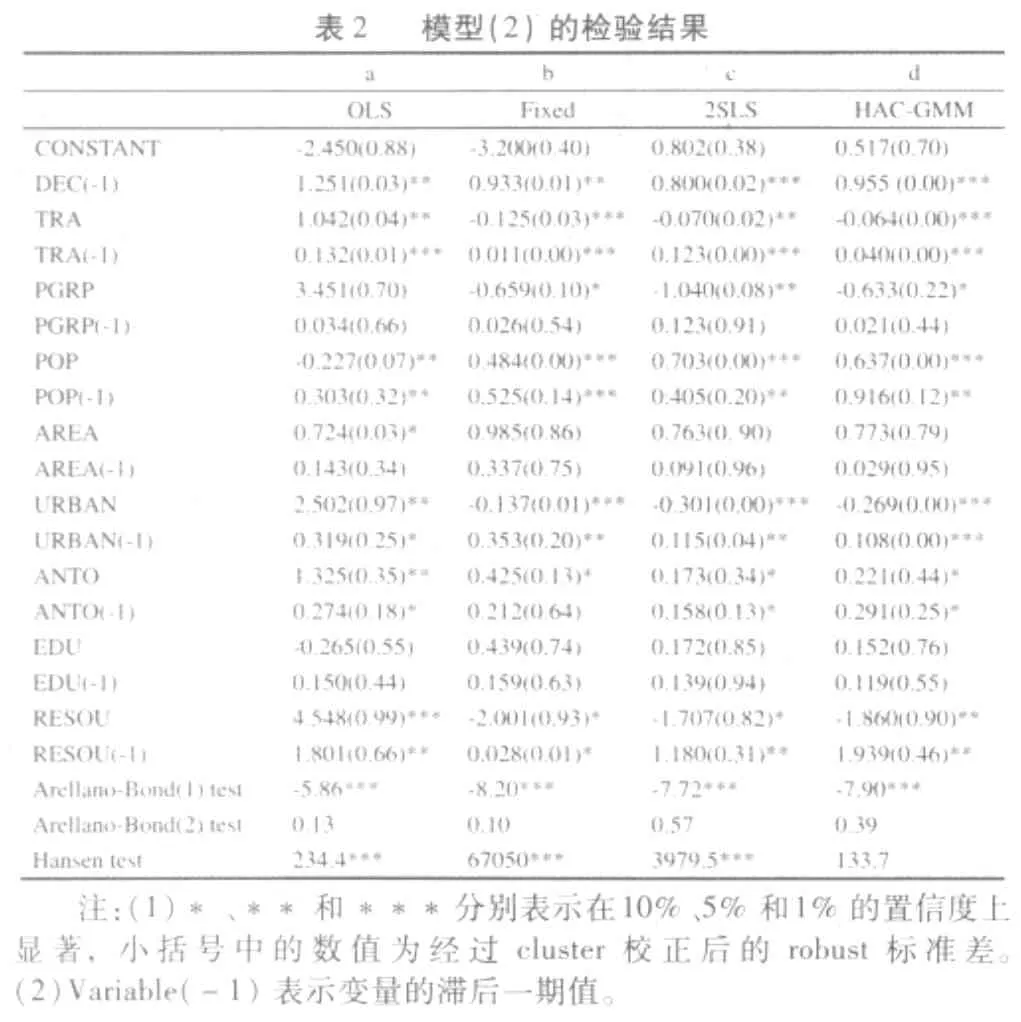

对动态面板数据模型的估算结果见表2。但是,模型(2)由于引入了被解释变量的滞后值又出现了新的内生性问题。为此,本文采用Blundell and Bond(1998)等学者的系统GMM方法进行估计。与前文一致,在模型(2)中同样将 PGRP、POP、AREA、URBN视为内生变量,并进行Cluster校正。具体估计结果见表2中的模型d。模型a、b和c分别将所有解释变量设定为外生、前定和内生变量,Arellano-Bond自相关检验结果表明这三个模型的残差序列均只表现出显著的1阶自相关,Hansen检验结果表明模型a、b和c存在着明显的设定偏误。相反,Arellano-Bond自相关检验以及Hansen过度识别检验表明,模型d的设定总体较好。

?

(三)实证结果分析:兼论“省直管县”

对静态模型的检验发现,县级人均收入与分权显著负相关,这与Wheare(1964)等认为的分权是一种奢侈品的观点不一致,富裕地区要求更多的公共品和福利项目主要发生在省际层面;城市化水平越高,分权程度越低,这与现有的理论和实证文献(Wallis and Oates,1988;Letelier,2005等)不一致,城市公共品提供似乎不是当前中国地方政府尤其是县级政府的关注的重点。人口变量与分权显著正相关,地理面积与分权正相关,但不显著。供给面因素回归结果表明,自治地区具有相对较高的行政分权。自然资源丰度与“资源诅咒”实证文献一致,但本文更多表明了政府对资源收入的依赖以及其中可能存在的政府“食利”行为。对动态面板数据的实证结果发现,滞后1期被解释变量在统计具有很好的显著性,它表明中国的省以下财政分权存在明显的路径依赖特征。人均收入与自然资源丰度显著性有所降低,其它变量与静态估计结果一致。

转移支付的检验结果与理论分析一致,政府间转移支付引起了省以下政府过度集权。这与事实上的政府间关系演变过程基本一致,1999年开始的分税制改革从制度上规范了中央与地方政府之间的财政关系,但省以下政府间财政关系并没有明确规定。2002年,在全国逐步推行了省直管县财政管理体制改革(实际上,部分省市实行此制度的时间更早),将县级地方政府的收支责任、转移支付和预算资金安排完全交由省级政府直接负责。

省直管县制度缩短了财政补助资金流程,避免了转移支付过程中资金被截流或腐蚀等问题,在一定程度上可以暂时缓解县乡财政困难,从这个角度讲,省直管县是有效率的。但是,当前县级政府最缺乏的是与其支出责任相匹配的收入来源和地方自治,而最不缺的是来自上级政府的各种干预。在省直管县制度安排下,县级政府为了换取省级政府的财政支持可能不惜以牺牲自身预算独立性为代价,在这种情形下,省级政府则很可能以自身的偏好主宰下级政府偏好,下级财政则逐步丧失本已严重受到侵蚀的预算独立权,由一级独立的预算实体逐渐蜕变为省级政府的附庸和派出机构。事实上,省直管县模式在逻辑上是有问题的。中国的省以下财政关系发展现实表明,省级政府是地方财政收入的主要集中者,这种财力的向上集中已经严重威胁到了县级政府的预算独立性,因此,从逻辑上讲,应当限制省级政府的权力。但是,省直管县模式却恰恰背道而驰,它进一步强化了省级政府的权力,加剧了地方财力向上集中的不可逆性。省直管县与过去市管县体制的区别仅在于限制了地(市)级对县级集中财力,并不妨碍省级政府继续集中财力。

传统的财政联邦主义理论强调地方政府在分权之后能更好的匹配地方居民偏好,有效提供公共品。部分学者(Bardhan and Mookherjee,2005等)认为发展中国家较弱的地方民主制度和行政能力,容易导致地方政府被捕获以及腐败等,分权的效力大打折扣。但是,如果同时考虑省和县级政府,Bardhan and Mookherjee等的观点将面临挑战。首先,转移支付依赖的县所属的省政府往往也是依靠中央政府的转移支付,尤其在相对贫弱的省区,这种“双重援助依赖”情况更是一种常态。如果地方政府忽视政府支出效率,“横财效应”和“贪婪效应”表明,转移支付资金将主要被省级政府耗尽;同时,分权之后省级政府权力增加,反而容易受到地方精英的觊觎,被地方所捕获。另一方面,县级政府所获得的转移支付在被省级政府压榨和挤占之后可用资源所剩有限,同时,其预算和政策制定等权力又控制在省级政府,因而,县级政府产生“横财效应”和“贪婪效应”的能力和空间都减小了。

其次,分权之后,省级政府为了地区利益往往对经济活动设置省级流动限制,这种经济管制降低了省级政府之间的竞争,所谓的经济增长“俱乐部效应”就是对此现象的较好诠释。但是在省辖区内部,经济活动可以在县际之间自由流动,从而县际政府竞争效应将发挥作用,政府有激励拓展税基,促进经济增长。相反,如果在“双重援助依赖”的省区继续采用集权制度,很可能引起中央转移支付被省严重挤占或腐蚀,县级收入被省级政府掏空的恶性循环。

虽然在理论上已经表明,省内财政分权比集权更有优势,但实际的分权制度设计却是困难重重。Bahl and Wallace(2003)设计的“命令模式”(mandate model)可以作为参考。命令模式的含义是指中央政府直接颁布命令规定省以下政府间财政关系②。显然,命令模式的根本目的在于确保“中央与省”和“省与地方”的财政关系保持一致,有利于中央政府政策在省以下得到有效执行。命令模式可以有效保证县级政府的财政资源不被上级政府所攫取或掏空,从而保障基层政府利益。需要指出的是,命令模式为省和地方的财政关系搭建了一个制度框架,但并没有将省级政府的作用排除在外,省级政府仍然具有在省域范围内配置资源的能力,只是权力受到了相当程度的限制。

四、结论

本文从财政分权的决定因素入手,实证分析了政府间转移支付对省以下财政分权的影响,结果表明,地方政府对转移支付的依赖引起了省以下政府的过度集权,当前广泛存在的“省直管县”现象很好的印证了本文的结论。

省直管县改革并未对省级政府权力形成约束,也就没有触及中国基层政府财政困难的根源。省直管县制度在本质上仍然属于自治模式,在省以下财政体制的设计中省级政府具有绝对的权力。自治模式的一个基本假设是省级政府具有在省内配置资源的优势,而自治模式导致的基层财政困难使我们反思这一假设是否成立。本文认为,如果不能有效约束省级政府的权力,这一假设不能成立,省级政府在省内配置资源的优势往往成为其集中县级政府财政收入的借口,以及滥用中央政府赋予的这种权利的挡箭牌。

本文的分析表明,“横财效应”和“贪婪效应”主要发生在省级政府层面,分权赋予省级政府的权力更容易被地方精英所捕获;县级政府在省直管县体系下剩下的权力空间更小,甚至有成为省级政府的附庸和派出机构的可能。如果在“双重援助依赖”的省区继续采用集权制度很可能引起恶性循环,即省级政府严重腐蚀或耗尽中央转移支付,县级政府所获得的转移支付在被省级政府压榨和挤占之后可用资源所剩无几;在省直管县下,县级政府权力和收入都被省级政府掌控,从而极易成为一个空壳机构。事实上,由于县级政府权力和资源都相对较少,地方精英更加偏好捕获省级政府;并且,因为地区发展的自我保护,资本等生产要素在省内的流动性要高于省际间的流动性,县级政府为经济增长展开竞争的激励更加强烈。

因此,为确保地方政府财政的健康发展,有必要形成一个有效的制衡机制对省级政府权力形成约束。结合转轨国家的经验,本文认为要解决中国基层财政困难必须改变当地财政体制设计完全由省级政府制定的格局,将省以下财政自治模式转变为命令模式,实现中央—省—地(市)、县政府之间的平衡。

[注释]

①一般而言,税基是可流动的,选民的偏好也是有差异的。从效率的角度讲,税收收入会相对更为集权,然后上级政府再以政府间转移支付的方式向各级政府配置收入,这种收入与支出的脱节在不发达国家尤其常见。

②Bahl and Wallace(2003)划分了两种模式,另一种是自治模式(autonomy model),它是指中央政府将制定省以下政府间财政关系的权力交给省级政府。省以下财政管理体制由省级政府制定。国家法律、法规对于政府间财政关系的条款诸如财政支出责任的划分、有关税种的归属等都只涉及中央与省,而不涉及省以下政府,我国省以下财政管理体制属于自治模式。

[1]刘小勇.省及省以下财政分权与省际经济增长[J].经济科学,2008(3):32 -39.

[2]尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011(1):19 -28.

[3]Bahl,R.and S.Wallace,2003,Fiscal Decentralization:the Provincial-local Dimension,in Jorge Martinez- Vazquez and James Alm(eds),Public Finance in Developing and Transitional Countries,Edward Elgar Publishing,Inc.

[4]Bardhan,P.,and D.Mookherjee,2005,Decentralizing antipoverty program delivery in developing countries.Journal of Public Economics,89(4),675 -704.

[5]Blundell,R.,and S.Bond,1998,Initial Conditions and Moment Restrictions in Dynamic Panel Data Models,Journal of E-conometrics,87,115 -143.[6]Boadway,R.,and A.Shah,2009,Fiscal Federalism:Principles and Practices of Multiorder Governance,Cambridge University Press.

[7]Byrd,W.A.,1990,Entrepreneurship,Capital,and Ownership.In Byrd,W.A.and Q.Lin(eds.),China’s Rural Industry:Structure,Development and Reform.New York:Oxford University Press.

[8]Dalmazzo,A.,and G.,de Blasio,2003,Resources and incentives to reform.IMF Staff Papers,50(2),250 -273.

[9]Inter- American Development Bank,1997,Fiscal decision making indecentralized democracies.In Latin America after a decade of reforms(pp.151-84).Washington,DC:Inter-American Development Bank.

[10]Knight,B.,2002,Endogenous Federal Grants and Crowd - out of State Government Spending:Theory and Evidence from the Federal Highway aid Program.American Economic Review,92(1),71-92.

[11]Lardy,N.R.,1975,Centralization and Decentralization in China’s Fiscal Management.China Quarterly,61.

[12]Martinez-Vasquez,J.,Timofeev A.,and J.L.F.,Boex,2004,An Assessment of Sub-federal Fiscal Reforms in the Russian Federation.In Proceedingsof the 97th annual conference on taxation(pp.39-46),Washington,DC:National Tax Association.

[13]McGuire,M.C.,and M.,Olson,1996,The Economics of Autocracy and Majority Rule:The Invisible Hand and the use of Force.Journal of Economic Literature,34(1),72-96.

[14]Oates,W.E.,1972,Fiscal federalism.New York,NY:Harcourt Brace Jovanovich.

[15]Oi,J.C.,1992,Fiscal Reform and the Economic Foundations of Local State Corporatism in China.World Politics 45(October).

[16]Oi,J.C.,1996,Rural China Takes Off:Incentives for Industrialization.Berkeley and Los Angeles:University of California Press.

[17]Oksenberg,M.and J.Tong,1991,The Evolution of Central Provincial Fiscal Relations in China,1971-1984:The Formal System.China Quarterly,125(March).

[18]Olson,M.,1993,Dictatorship,Democracy and Development.American Political Science Review,87(3),567-576.

[19]Panizza,U.,1999,On the Determinants of Fiscal Centralization:Theory and evidence.Journal of Public Economics,74(1),97-139.

[20]Prud’homme,R.,199,The Dangers of Decentralization.World Bank Research Observer,10(2),201 -220.

[21]Song,L.,1990,Convergence:A Comparison of Township Firms and Local State Enterprises.In Byrd,W.A.and Q.Lin(eds.),China’s Rural Industry:Structure,Devel opment and Ref orm.

[22]Tornell,A.,and P.R.,Lane,1999,The Voracity Effect.A-merican Economic Review,89(1),22-46.

[23]Walder,1995,Local Governments as Industrial Firms:An Organizational Analysis of China’s Transitional Economy.The A-merican Journal of Sociology 101(Sept.).

[24]Wallis,J.J.,and W.E.,Oates,1988,Decentralization in the Public Sector:An Empirical Study of State and Local Government.In H.S.Rosen(Ed.),Fiscal Federalism:Quantitative studies(pp.5 -28).Chicago,IL.University of Chicago Press.

[25]Wheare,K.C.,1964,Federal Government.London:Oxford University Press.

[26]Wong,C.,1992,Fiscal Reform and Local Industrialization:The Problematic Sequencing of Reform in Post Mao China.Modern China,18.

A study on the determinants of intraregional decentraliztion:evidence from China

NING Jia-yao,WU Zi-qiang

(China Academy of Public Finance and Public Policy,Central University of Finance and Economics,Beijing 100081,China)

This paper empirically tests the relationship of intergovernmental grant and intraregional fiscal decentraliztion.The results show that‘doubling grant dependency’brings over concentraliztion of intraregional government.compared with county government,the power and resourse held by provincial politician are easily captured by regional elites,and boost the windfall effect and voracity effect.The movement of productive factor is higher in intraregion than that of interregion,so the county government has stronger incentive to compete for growth.The arrangement of province directly controlling county can not deal with the fiscal embarrassment faced by county government,and the paper suggests the mandate model could be the prescription.

grant;intergovernmental relationship;fiscal decentraliztion

F812.8

A

1673-9477(2011)04-0004-05

2011-11-25

国家社会科学基金(编号:11BZZ047)

宁家耀(1980-),男,重庆人,助理研究员,博士,研究方向:财政学理论与政策;吴自强(1980-),男,北京人,讲师,博士,研究方向:政府治理。

[责任编辑:陶爱新]

猜你喜欢

近代史学刊(2021年2期)2021-12-02 08:36:40

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

近代史学刊(2018年2期)2018-11-16 09:19:42

中国市场(2016年44期)2016-05-17 05:14:54

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

人间(2015年21期)2015-03-11 15:24:01

东南亚研究(2015年1期)2015-02-27 08:30:29