股票市场发展对资本积累的增长效应研究——基于中国省际面板数据的实证分析

2011-12-21 12:31韩丹

当代经济科学 2011年3期

韩 丹

(陕西师范大学国际商学院,陕西西安710062)

股票市场发展对资本积累的增长效应研究

——基于中国省际面板数据的实证分析

韩 丹

(陕西师范大学国际商学院,陕西西安710062)

本文通过中国31个省、自治区和直辖市1993~2006年的面板数据,先后采用混合估计和固定效应方法对股市融资对资本积累的影响进行实证分析,考虑到股票市场发展初期融资规模和效率的制约会影响到股市融资对资本积累的作用程度,本文构建两类样本,分别对两类样本中的股市融资对资本积累的影响进行实证分析。结果发现,随着中国股票市场的发展,股市融资对资本积累的增长效应更加明显。这不仅证明了资本积累是股票市场发展影响经济增长的一条重要渠道,而且还为深入把握股票市场发展促进经济增长的机理、路径与效果提供了重要的理论基础。

股市融资;资本积累;增长效应

一、引 言

目前,美国的次贷危机已经演变成全球性的金融危机,而金融发展对实体经济的影响也越来越引起国内外研究者的重视,尤其是股票市场发展对实体经济的影响。20世纪90年代以后,随着股票市场的作用日益加大,King&Levine、Levine&Zervos、Atje&Jovanovic[1-3]等经济学家从理论和实证两方面对股票市场与经济增长的关系进行了深入的研究,发现一个运行良好的股票市场对经济的长期增长具有促进作用。它使得那些具有最好的投资机会的人能得到足够的资金进行技术革新和产品生产,使经济增长得以实现。

二、文献回顾与研究假设

早期的经济增长理论和发展经济学都特别强调资本积累对经济增长的重要性,而新古典经济增长理论和内生增长理论则认为技术进步对经济增长的贡献更大。大量的实证研究却发现,对于发达国家而言,资本积累对经济增长的贡献很小,而技术进步则可以解释经济增长的大部分(Rom er)[4-5]。但是对于发展中国家(特别是东南亚的新兴经济体)而言,在经济增长核算中并没有表现出显著的技术进步,技术进步很可能是伴随着资本积累、引进技术设备而进行的,因此资本积累可以解释经济增长的大部分(Levine&Renelt,DeLong,Levine,Vuthipadadorn)[6-8]。Rioja&Valev[9]的进一步研究发现:对于发展中国家而言,资本积累构成了经济长期增长的源动力,特别对资本相对稀缺的发展中国家更是如此。无论是劳动力投入、技术进步和生产率提高,都离不开资本积累。因此,作为发展中的中国,金融发展影响经济增长的一条重要渠道就是通过资本积累。而股票市场是金融发展的产物,随着一个国家变得更加富裕,尽管金融机构和股票市场都得到发展,但是股票市场却会变得日益重要,也更有效率(Dem irguc-Kuntand Levine)[10]。

国内外研究者从不同的角度验证了股票市场对资本积累的影响。Bossone[11]通过构建一般微观经济学均衡模型对股票市场与行业资本积累进行研究,发现股票市场的发展能够有效的激励资本积累,较容易吸收产出的外生冲击。Hall[12]则利用美国公司过去50年的数据对股票市场与资本积累的关系进行实证研究,结果发现美国公司在近20年间形成了大量的无形资产,公司内部资本积累大大增加。Bencivenga、Smith and Starr[13]从交易成本的角度提出股票市场的发展有利于减少交易成本,交易成本的变化直接影响储蓄和投资的比例,而投资比例的增加对公司资本积累会产生有利的影响。Levine[14]认为股票市场是影响资本积累的重要变量,其通过筹集资本,将短期的储蓄转化为中长期的股本,为企业提供了稳定的外部融资来源,促进了企业投资和资本积累;另外,股票市场通过提供投资组合产品,降低了投资风险,从而吸引储蓄,促进资本积累。张捷和陈皓[15]通过运用Bossone模型验证了金融基础设施创新对于促进资本积累和金融结构变迁的关键性作用。

本文引入Bossone的思想,Bossone通过建立四部门经济模型,即厂商部门、家庭部门、银行和非银行金融部门,构建在多部门经济中资产交易的最优需求函数的理论模型,证明了金融部门的发展有利于全社会资本积累的增长,尤其是股票市场的发展提高了金融部门的效率、降低了厂商获得外源融资的成本、增加了家庭部门的投资收益,从而实现了资本积累的增加。作为发展中国家的中国,目前的金融部门还不能满足企业的外源融资需求,而股票市场的发展能够为企业提供更多的资金来源,增强企业的投资水平,实现资本的积累。因此,本文提出中国股票市场发展对资本积累具有增长效应的待检验假说。

三、模型设定和变量选择

对中国股票市场发展对资本积累的影响程度进行计量检验,首要的问题是变量的合理选取。选取标准一是要符合中国股票市场和经济增长的内在逻辑,二是在考虑数据的可获得性后要尽可能涵盖更多的观测值。为了克服时间序列样本过少的缺点,本文拟以中国各省、直辖市和自治区为单位,建立省际面板数据进行分析,这在一定程度上解决了以股票市场为研究对象而出现的样本容量不足的问题,可为实证分析提供更加丰富全面的信息。

检验股票市场发展对资本积累的影响,这里的被解释变量就是资本积累,解释变量就是股票市场发展。资本形成额是测量资本积累的一个最常用指标,通常的办法一般是以各地区资本形成总额占地区生产总值的比重来衡量(林毅夫)[16]。因此,本文选取地区资本形成总额占地区生产总值的比重来衡量各地区的资本积累状况。关于股票市场的发展,张梅[17],杨德勇和董左卉子[18]通过年股市融资额与当年国内生产总值的比重来表示。但是这一指标并没有反映出股市融资的实际效率,因为股票市场的效率并不体现在股市融资的数量上。Dem irguc-Kunt&Levine[19]的研究也证实了这一点,他们发现股市融资的数量并不反映股票市场作用的大小,而且也没有足够的资料显示股市融资的数量与经济增长之间存在正相关关系。因此,本文采用冯根福、石军、韩丹[20]提出的地区平均单位资产融资来衡量股市融资率,首先以公司融资额占该公司总资产的比重来衡量各个公司的融资率,然后以该地区内所有上市公司单位资产融资率的均值来衡量各个地区股市融资率。这样不仅消除了上市公司数量对股市融资效率的影响,而且将时间序列数量扩展到省际面板数据。

其他的控制变量包括:

银行信贷资金规模,王晋斌和刘剑锋[21-22]采用国有商业银行存贷款指标来衡量,因为国有商业银行存贷款额占全部金融机构存贷款额的80%左右。并且各地区存款和贷款之间存在长期的相关性,而且信贷活动体现了金融中介促进储蓄转化成投资的作用。因此,本文选取地区国有银行贷款额占地区生产总值的比重来衡量各地区的银行信贷资金规模。一般认为,银行信贷支持越多,企业投资和资本积累程度越高。预计回归系数符号为正。

人力资本,按照索罗经济增长模型中对劳动的定义,本文选取各省每年的就业人口占全部人口的比重来衡量,这种衡量方式的解释能力强于初中人口比例或者全部人口等其他衡量方式。人力资本的提高意味着劳动者投入的增加,有助于促进资本积累。因此预期回归系数符号为正。

来到巫溪县城,龚正银走了好几家移动营业厅,都不好意思开口。当他走到恒翔移动营业厅时,见一个女营业员很和气。龚正银想:这个姐姐面善,也许能帮助我。于是,他鼓起勇气,低声对这个女营业员说:“姐姐,您可以赊我30元话费吗?”营业员陈艳愣住了,问清原因后,她真的给龚正银充了30元话费。

政府规模,政府规模反映了政府干预经济的能力。本文用政府支出占地区生产总值的比重来衡量。从理论上来说,政府的消费性支出将降低资本积累;资本性支出领域如果与私人部门投资领域重叠的话,可能产生挤出效应;而如果投资于基础领域,将带动私人部门投资,增加资本积累。由此可知,政府规模对资本积累的影响因政府投资领域的不同而不同,因此,回归系数符号可能是正也可能是负。

经济开放度,关于地区经济开放程度研究者一般都选择进出口贸易占地区生产总值的比重来衡量,进出口贸易额越大则该地区经济的开放程度越大(王晋斌)[21]。因此,本文使用出口贸易总额占地区生产总值的比例来衡量地区经济融入国际经济的程度。预期回归系数符号为正。

为了验证前文提出的假说,考察中国股票市场发展资对资本积累的影响,本文在Bossone的金融市场发展——资本积累的理论模型基础上,将估计模型设定如下:

其中,ZBJL表示资本积累变量。DSR代表股市融资变量,FIG表示银行信贷资金规模;JYRK表示人力资本水平;FSGD表示政府规模,即财政支出比重;TRAD表示经济开放程度。下标i和t分别代表i省份和第t年。β为各解释变量的待估系数。αi是反映了不可观测的地区效应的截距项。ξ为随机扰动项,服从均值为0,方差为δ2的正态分布。

这里主要关注DSR的系数β1。如果β1为正且在统计上显著,那么就验证了假说,即中国股票市场发展对资本积累具有增长效应。

考虑到我国1993年以前上市公司数量少、股票市场融资规模小、样本分布不均匀的特点,本文选取1993~2006年我国31个省级单位、自治区和直辖市的上市公司作为研究样本。上市公司数据来源于中国金融研究中心的CCFR数据库和国泰安数据库(CSMAR),其他数据来源于高校财经数据库(bjinfobank)和《中国金融统计年鉴》(1997~2006年各卷)。

四、实证检验结果

本文选取的变量数据覆盖31个省、自治区和直辖市1993年到2006年共14年的数据,每个变量理论上包括434个数据,但由于重庆在1996年以后才成为直辖市,因此在1996年以前资本积累和银行信贷规模指标中没有重庆的数据,数据总量为431个,在1997年以前就业人口比例、财政支出和出口贸易的指标中没有重庆的数据,所以数据总量为430个。因为每年地区上市公司数量和融资额度并不均衡,有些地区在部分年度甚至出现无一家上市公司融得资金的情况,因此股市融资率仅收集到332家数据,缺失较大,但整个数据量已经满足panel data建模的需要。从表1中的平均值、最小值和最大值等的统计结果可以看出,各变量变动趋势比较正常,没有特异值出现。

表1 变量的描述性统计

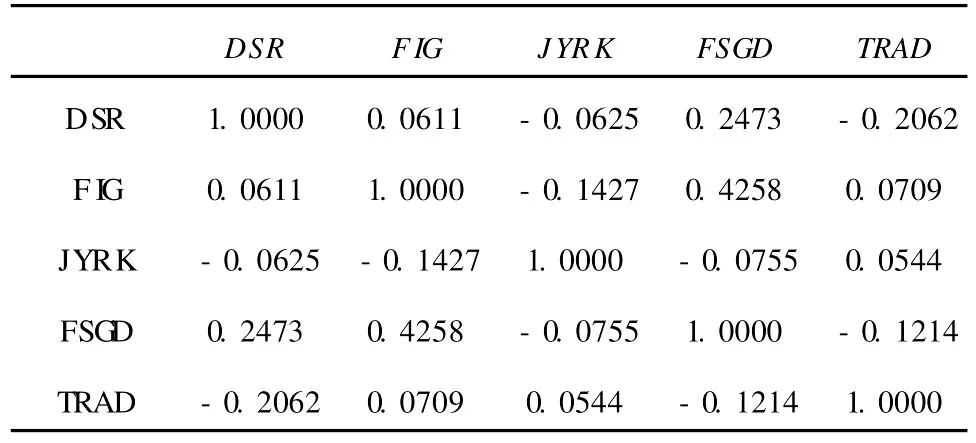

为了确保自变量之间不存在共线性问题,本文进行了Pearson相关系数检验,结果如表2:

表2 变量的相关性统计

相关系数检验是一个用于测量变量之间某一自变量相对于另一自变量的统计指标,就是多个自变量两两之间的相关程度。正数说明两个变量中如果一个上升,另一个也上升,表明是同方向变化;如果是负数,则一个上升另一个下降,表明是反方向变化。相关系数的绝对值越大,表示这两种变量关系越密切;绝对值越小则表明这两种变量的关系越疏远。表2的结果显示只有银行信贷规模与政府规模的相关系数大于0.4,股市融资率与政府规模、股市融资与经济开放度的相关系数分别为0.2473和-0.2062,其余各变量之间相关系数的绝对值均小于0.2,远低于通常使用的判断标准0.8或0.9,表明各变量不存在共线性问题。

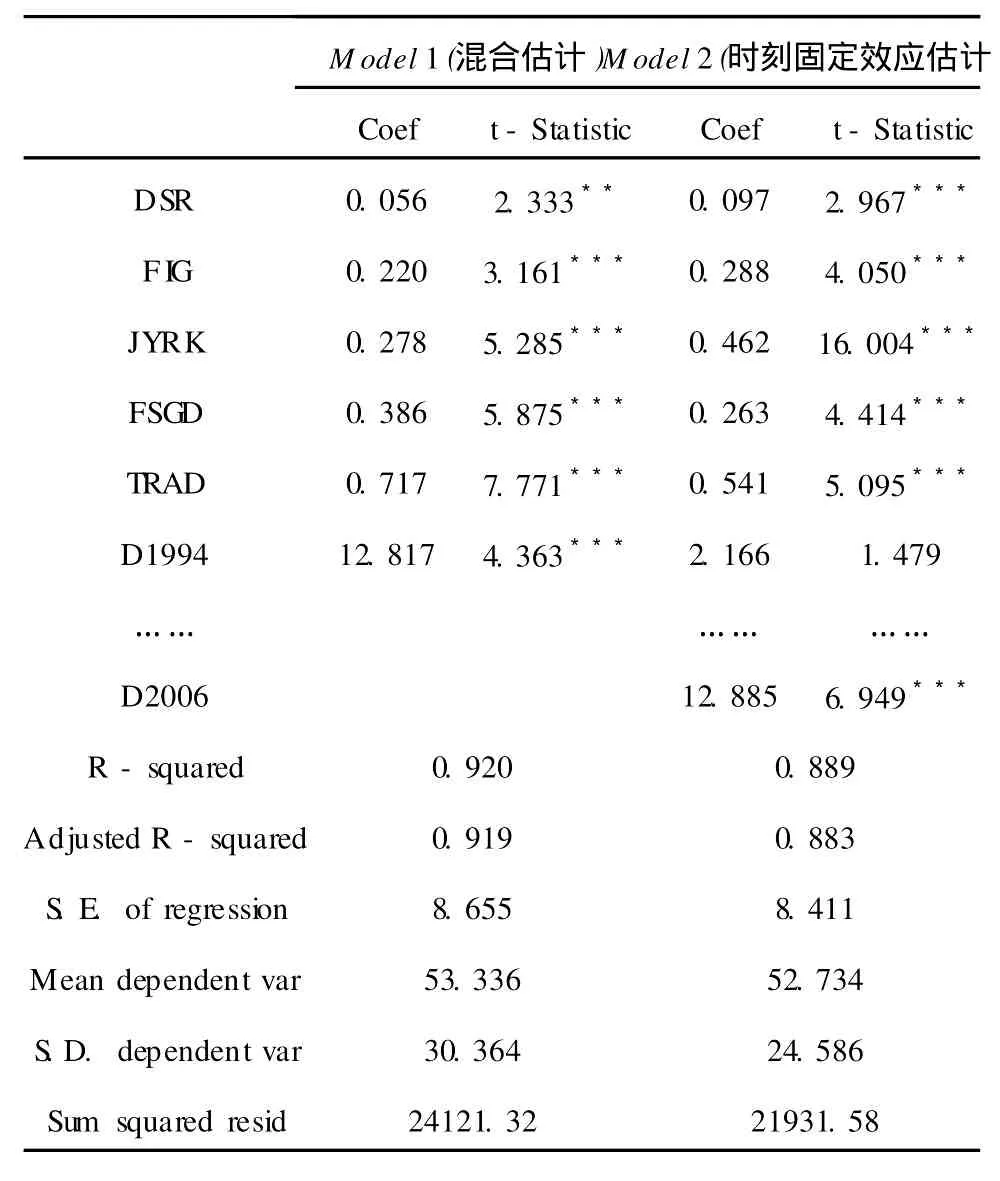

表3M odel 1是以ZBJL为被解释变量的混合估计回归结果。DSR的系数为0.056,并通过5%水平以上的显著性检验,即股市融资率每提高1个百分比,资本积累平均增加0.056个百分比,这说明虽然股市融资对资本积累有显著的正向影响,但这种影响非常微小。究其原因可能是因为中国还处于股票市场发展的初期,尤其是2000年以前,我国股票市场融资规模较小,市场机制还不能发挥作用,采用1993-2006年的数据作为一个大样本的实证研究在一定程度上影响了整个回归的结果。FIG、JYRK、FSGD和TRAD的系数都为正,数值较大,并且显著性水平都较高,这表明银行信贷资金规模、人力资本投入、政府规模和经济开放度对资本积累都有显著的正向影响,与前面提出的预期基本一致。FSGD的系数为正,说明政府支出可能更多的支持了基础领域的发展,从而促进了资本积累的增长。

虽然混合估计模型一定程度证明了股市融资对资本积累的影响,但是由于不同个体之间的关系可能并不严格满足混合估计法的假设,而且混合估计法采用普通最小二乘法,除非不能拒绝回归系数齐性的原假设,否则直接用普通最小二乘法估计将是有偏的。另外,回归结果中股市融资的系数相对较小,这不能说明股市融资对资本积累具有明显的作用。因此,下面考虑采用后两种方法(即固定效应法和随机效应法),但Hausman检验结果chi2=25.605,Prob=0.0001,因此,选取固定效应模型更为合适。

表3 回归结果

表3M odel2是采用不带截距项的时刻固定效应方法的估计结果,可以发现样本的回归结果与混合估计模型的结果基本一致。DSR的系数为0.097,大于混合估计模型下的0.056,并且显著性水平也有了较大提高,即股市融资每提高1个百分点,资本积累平均增加0.097个百分点,这表明股市融资对资本积累有显著的正向影响。FIG、JYRK、FSGD和TRAD的系数也都为正,显著性水平较高,这说明银行信贷资金规模、人力资本投入、政府规模和对外经济开放程度对资本积累具有显著的正向影响。虽然Model2中股市融资的系数相对于Model1有较大提高,但是数值仍然较小,究其原因可能是因为在股票市场发展初期融资规模和效率受到制约从而影响了股市融资对资本积累的作用程度。因此,下面将按照股票市场的发展阶段建立两个样本,分别对不同样本下股市融资对资本积累的影响进行分析。

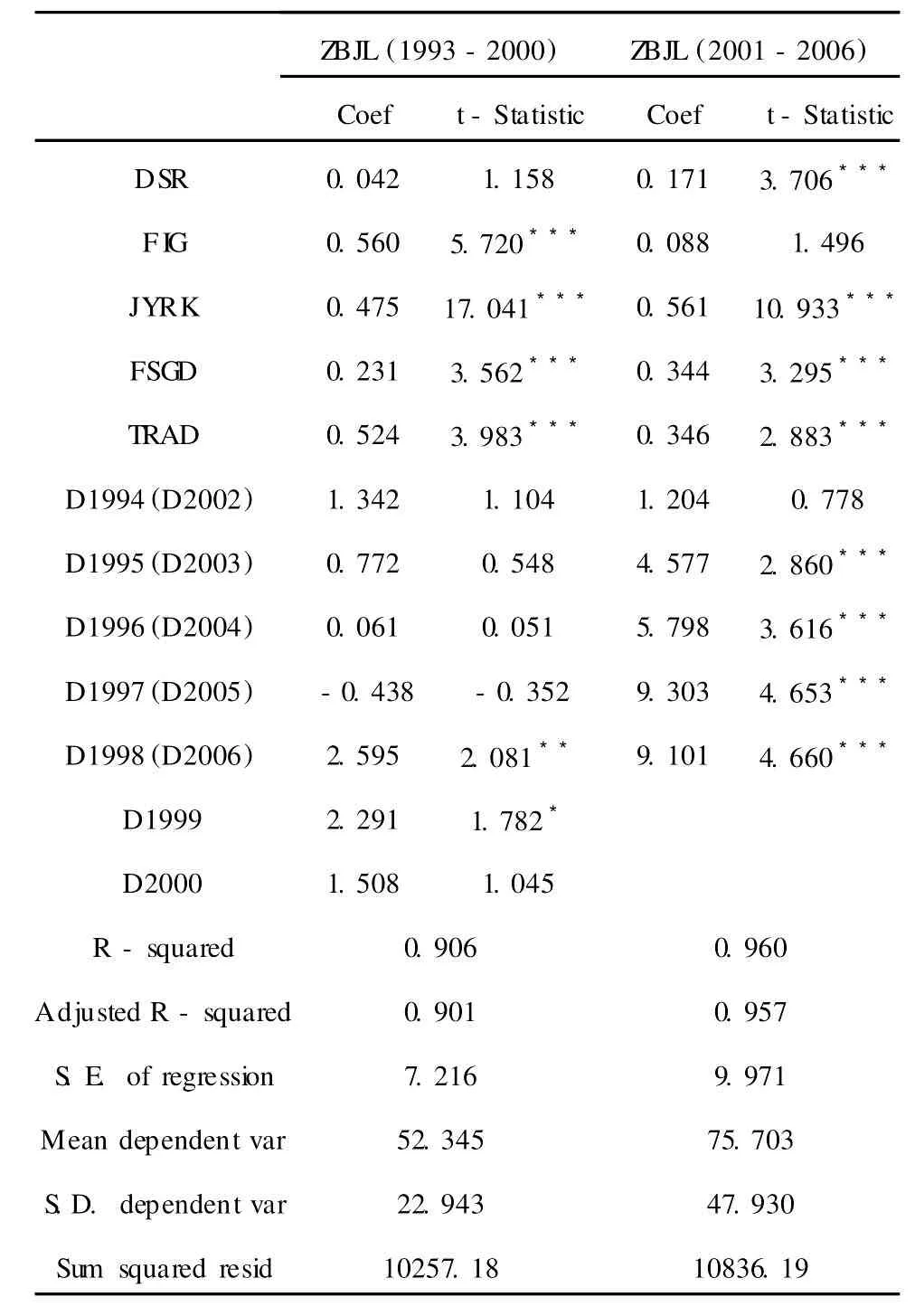

为了验证股票市场发展对资本积累具有明显的促进作用,本文按照吴晓求[23]和冯根福、石军、韩丹[20]的分类方法以2001年为界,建立1993-2000年(审批制模式)、2001-2006年(核准制模式)两类样本,分别对股市融资对资本积累的影响进行实证研究。

表4为采用时刻固定效应模型分别对两类样本下股市融资对资本积累影响的回归结果。结果显示,在1993~2000年,DSR的系数为正,但没有通过显著性检验,表明股市融资对资本积累具有不显著的正向影响。在2001~2006年,DSR的系数为正,并通过显著性检验,这说明股市融资对资本积累具有显著的正向影响。在前一阶段的DSR系数0.042明显低于后一阶段的DSR系数0.171,表明受股票市场发展初期规模较小、效率不高的影响,股市融资在2001年之前对资本积累的增长效应并不明显。说明随着股票市场的发展,股市融资对资本积累的作用逐渐显现,股市融资对资本积累具有显著的正向影响。FIG则相反,在2001之前的系数为正,并通过1%水平以上的显著性检验,在2001年之后的系数为正,未通过显著性检验。其他控制变量系数的变化不大,JYRK和FSGD的系数略有增大(2001年之前的系数分别为0.475和0.231,略小于2001年之后的0.561和0.344),表明其对资本积累的影响略有增强。TRAD的系数有所下降(2001年之前的系数0.524略大于2001年之后的0.346),说明其对资本积累的作用逐渐减弱。

以往大量的跨国比较研究和国内研究都表明银行信贷对资本积累、经济增长有显著的促进作用(R io ja&Valev[24],谈儒勇等[25]),然而在本文的研究中,在2001年之后的样本中银行信贷的系数为正,但没有通过显著性检验,结论的差异说明在这一阶段银行信贷增长的同时并没有带来金融效率的提高,信贷资金没有得到有效利用,中国银行业总体上是低效率的(Lardy)[26]。王晋斌[21]在研究中发现,由于中国金融控制程度高,银行信贷对经济增长没有促进作用,银行业发展对经济增长不仅没有推进作用,甚至还产生了负面影响。

通过对两个阶段股市融资对资本积累影响的实证检验,不难发现,股市融资从2001年以后对资本积累的影响变得更加明显,股市融资率越高的省份,资本积累的增长效应就更加明显。实证结果验证了前面提出的假说,股票市场发展对资本积累具有增长效应。

表4 不同阶段的回归结果

五、结 论

本文通过中国31个省、自治区和直辖市1993-2006年的面板数据,先后采用混合估计和固定效应方法对股市融资对资本积累的影响进行了实证研究,结果发现如果采用大样本,股市融资虽然对资本积累有显著的正向影响,但系数较小,不能说明股市融资对资本积累具有明显的作用,其原因可能是在股票市场发展初期融资规模和效率受到制约从而影响了股票市场对资本积累的作用程度。因此,本文按照融资模式的不同以2001年为界构建了两类样本(2001年之前是审批制模式,2001年之后是核准制模式),并分别对两类样本中的股市融资对资本积累的影响进行实证研究,结果发现股市融资在2001之前的系数明显低于2001年之后的系数,并且在前一阶段未通过显著性检验,而在后一阶段通过显著性检验。这不仅说明了大样本下系数较低主要是受到股票市场发展初期规模较小、效率不高的影响,而且还反映了随着中国股票市场的发展,股市融资对资本积累的增长效应更加明显。这为本文提出的假说提供了经验证据。

本文的研究结论,不仅证明了资本积累是股票市场发展影响经济增长的一条重要渠道,而且还为深入把握中国股票市场发展促进经济增长的机理、路径与效果提供了重要的理论基础,从而有助于人们更好地利用股票市场促进我国的经济增长。

[1]King RG,Levine R.Finance,entrep reneurship,and growth:theory and evidence[J].Journal of Monetary Economics,1993(32):513-542.

[2]Levine R,Zervos S.Stock mrkets,banks,and Economic growth[J].American Economic Review,1998(6):537-558.

[3]Atje Jovanovic B.Stock marketsand development[J].European Economic Review,1993(4):632–640.

[4]Romer P.Increasing returns and long-run growth[J].Journalof Political Economy,1986(94):1002-1037.

[5]Romer P.Endogenous techno logical change[J].Journalof Political Economy,1990(98):71-102.

[6]Levine R,Renelt D.A sensitivity analysisof cross-country growth regressions[J].The American Economic Review,1992,182(4):942-963.

[7]DeLong JB.Equipment investment and economic growth[J].Quarterly Journalof Economics,1991(106):445-502.

[8]Vuthipadadorn D.Essaysonmonetary and financial factors in real Economic activity[D].Vanderbilt University PhD,2003.

[9]Rioja F,Valev N.Finance and the sourcesof growth atvarious stagesof Economic development[J].Economic Inquiry,2004(42):127-140.

[10]Dem irguc-Kunt A,Levine R.Financial structure and E-conomic growth:a cross-country comparison of banks[M].Markets and development,2001.

[11]Bossone B.Financial development and industrial capital accumulation[R].The World Bank Working Paper,1999.

[12]Hall RE.The stock market and capital accumulation[J].The American Economic Review,2001,91(5):1185-1202.

[13]Bencivenga VR,Smith BD,Starr RM.Transaction costs,techno logical choice and endogenous growth[J].Journalof Economic Theory,1995(67):153-177.

[14]Levine R.Finance and growth:theory,evidence,and mechanisms[M].Amsterdam:North-Holland Elsevier Publishers,2004.

[15]张捷,陈皓.金融基础设施创新与经济发展[J].中国软科学,2001(11):45-47.

[16]林毅夫.发展战略、经济结构与银行业结构:来自中国的经验[J].管理世界,2006(1):29-41.

[17]张梅.中国金融发展的产业升级效应研究[D].复旦大学博士学位论文,2006.

[18]杨德勇,董左卉子.资本市场发展与我国产业结构升级研究[J].中央财经大学学报,2007(5):45-50.

[19]Demirguc-Kunt A,Levine R.Stock Market Development and Financial Interm ediaries:Stylized Facts[J].The World Bank Economic Review,1996(5):291-321.

[20]冯根福,石军,韩丹.股票市场、融资模式与产业结构升级——基于中国A股市场的经验证据[J].当代经济科学,2009(3):21-29.

[21]王晋斌.金融控制政策下的金融发展与经济增长[J].经济研究,2007(10):95-104.

[22]刘剑锋.商业银行、资本市场与中国经济增长实证研究1980-2004[D].复旦大学,2007.

[23]吴晓求.中国资本市场:从制度变革到战略转型[M].北京:中国人民大学出版社2007.

[24]Dem irguc-Kunt A,Levine R.Financial Structure and Economic Growth:A Cross—Country Comparison of Banks[M].Markets and Development,2001.

[25]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999(10):53-61.

[26]Lardy N.China's unfinished economic revo lution[M].Washington:B rookings Institution Press,1998.

Effect of Stock Market Development on Capital Accumulation——Evidence from China Provincial Panelm Data

HAN Dan

(Schoolof InternationalBusiness,Shaanxi Normal llniversity,Xi'an 710062,China)

This paper studies the effectof stockmarket developmenton capital accumulation with panel data from China 31 provinces through 1993-2006.We find that the effectof equity financing on capital accumulation ismore significant along with stockm arket developm ent.This shows that capital accumulation is an important channel for the effectof stockm arket developmenton economic growth.The findingsmay provide theo retical basis for them echanism,path and effectof stockm arketon economic growth.

Stock financing;Capital accumulation;Growth effect

A

1002-2848-2011(03)-0097-06

2011-04-06

本文受到2010年度陕西师范大学中央高校基本科研业务费专项资金项目“资本市场作用于新兴产业发展的机制分析”(批准号10SZYB26)资助。

韩丹(1979-),女,四川省广元市人,应用经济学博士,陕西师范大学国际商学院讲师,研究方向:资本市场与公司金融。

责任编辑、校对:郭燕庆

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22

中国外汇(2019年20期)2019-11-25

财经理论与实践(2014年1期)2014-04-02

中央社会主义学院学报(2014年3期)2014-03-01

党政干部论坛(2014年9期)2014-02-27