银行信贷约束下中小企业债务融资的影响因素*

——基于广东省珠三角地区部分中小企业的实地调查

2011-11-21 11:33:10龙文滨

华南理工大学学报(社会科学版) 2011年6期

龙文滨

(广东技术师范学院 会计学院,广东 广州 510630)

一、引言

如何解决中小企业融资难问题,是学界和企业界的一个共同难题,但并非所有中小企业都存在融资难状况。中小企业群体可分为三层金字塔结构: 处于金字塔顶端的第一类中小企业拥有优良资产,是银行及其它金融机构的基本客户,没有融资压力;处于金字塔中层的第二类中小企业,与银行长期合作,能够通过抵押、担保来获取贷款,融资难度不大;处于金字塔底层的第三类中小企业,它们以家族企业、民营企业和乡镇企业为主,处于企业组织的创业和快速成长阶段,竞争实力弱,抗风险能力不强,且缺乏抵押物,很难获得银行或其它外部资金的支持。第三类中小企业数量庞大,融资难问题集中体现在这类企业身上,本文将此作为研究对象。

传统理论认为,中小企业融资难主要有两个原因: 一是信息不对称,债权人很难取得借款企业是否有能力支付或是否有确实可行的项目,以及他们是否有意愿偿还债务(道德风险)的信息。[1]如Berger和Udell(2006)发现,中小企业不能提供已审计的财务报告,银行难以评估企业财务和未来现金流状况,因此阻碍了传统的以财务报告为基础的银行贷款(Financial statement lending);[2]二是运作不规范,如中小企业可能故意隐藏某些不利因素,不将其实际经营信息完全且可靠地向债权人披露。[3]中小企业的信息不对称和运作不规范,不仅增加了银行的贷前成本,且银行面对的风险以及贷款后的管理成本也比大型企业要大、要高,[4]银行作为市场运作主体,需要在贷款收益和风险间进行权衡,对中小企业实行信贷配给和约束是合理之举。

为了扭转这一局面,政府部门近年来制定了一系列措施,如《中小企业促进法》、《关于进一步做好中小企业金融服务工作的若干意见》等文件相继出台,明确了金融机构向中小企业提供金融支持的责任,推动中小企业信用担保体系的建设,为中小企业融资创造条件。然而不少学者担心,政府通过建立中小企业与金融机构之间的桥梁来推动中小企业贷款,可能会扭曲正常的商业行为。如张春霖(2010)认为,“政府给一些行业、项目和企业提供了特殊,就使得银行给这些行业和企业的贷款可以赚更多的钱”,可能会“妨碍公平竞争”,“增加政府行政部门和官员的自由裁量权”,“鼓励企业家花费大量精力和财力去寻租”,等等。

本文认为,中小企业融资难不等于贷款难,银行贷款只是企业在发展阶段中的融资方式的其中一种。广东技术师范学院课题组成员在2009年对广州高科技中小企业进行了小范围的问卷调查,[注]该项调查只针对广州市天河区的部分高科技中小企业。调查发现: 所有的样本企业没有向银行直接申请过贷款;67%的样本企业的管理者认为可以通过应收、应付融资来应对日常资金周转不畅;在出现严重的资金缺口时,采用私人借款(包括业主垫款)的占67%,采用业主与员工共同筹资的占44%,采用或打算采用银行贷款的只占22%。[注]此问题是多项选择,因此比例合计不等于1。因此,仅从宏观政策和银行角度去疏通融资渠道,是无法根治中小企业融资难问题的,了解中小企业的资金需求状况,寻找银行信贷约束下中小企业,特别是第三类中小企业的债务融资决策的影响因素,才是解决融资难问题的根本之道。

二、实地调查的方法及对象

对“中小企业融资难问题”的研究一直是学术热点,国内学者大多采用中小企业板上市公司发布的公开信息,或是权威机构发布的统计数据来进行理论研究。但是,上市公司在我国中小企业中所占比例很小,它们可选择的融资渠道比普通中小企业多得多,且中小企业通常存在粉饰报表的倾向,部分统计数据可能会被扭曲。因此,本文采用实地调查的方法,期望通过设身处地接触中小企业的实际经营,更好地收集有关债务融资状况的信息。

本文的调查样本是分布在广东省珠江三角洲地区,包括广州、深圳、佛山、珠海、东莞、中山、惠州、肇庆和江门等九大城市的39家第三类中小企业。调查使用问卷调查和现场访问两种方式,所搜集的原始资料有三类: 公司简介及上年财务数据(或报告);回收的调查问卷(考察公司的基本情况、经营信息以及财务状况);现场访谈备忘录(考察公司的资金周转状况、资本结构对员工的影响等)。本次调查中,成功回收了39份问卷,访问了79名管理者。

但是,中小企业的财务数据属于公司机密,企业没有对外披露义务,课题组所获取的财务数据不完整,导致实证研究相当困难。在39家样本公司中,虽然有27家公司愿意提交财务报告,但因财务报告未经审计,数据质量不高,而且在这27份财务报告中,利润表或资产负债表缺失的有3份,另有2份存在可更正的明显错误(或笔误),但这些数据与实地访谈结果联系起来,得到的实证结果仍然非常有价值。

三、问卷调查结果及分析

调查问卷共设计了20个问题,目的是调查样本公司的性质、所属行业、员工人数、主要产品的销售情况、大型投资或大型设备购置的资金来源以及具体筹资渠道。本调查使用专家判断法来保证问卷项目的内容效度,即由20名财务专家对调查问题和内容范围的符合性作出判断,再根据专家意见修改问卷。

(一)公司的基本情况

在39家样本公司中,民营企业有34家,占87.2%;国有企业有3家,占7.7%;外商投资企业有2家,占5.1%。而且,39家样本公司的员工人数均在500人以下,其中人数少于50人的有24家,占总体的61.5%;人数在50—99人的有8家,占20.5%;其余的7家公司的员工人数在100—499人之间;这说明样本公司属于我国《中小企业标准暂时规定》中界定的中小企业。虽然员工人数不多,但在外部金融环境恶劣的情况下,样本公司近3年的主营业务收入基本稳定,年增长率在-10%至10%间的公司占了58.97%;且在过去的一年里,虽然经受了金融风暴的袭击,大多数公司仍能保持盈亏平衡或盈利(具体见表1)。

表1 样本公司近3年主营业务收入和利润情况

(二)公司的投资和利润分配状况

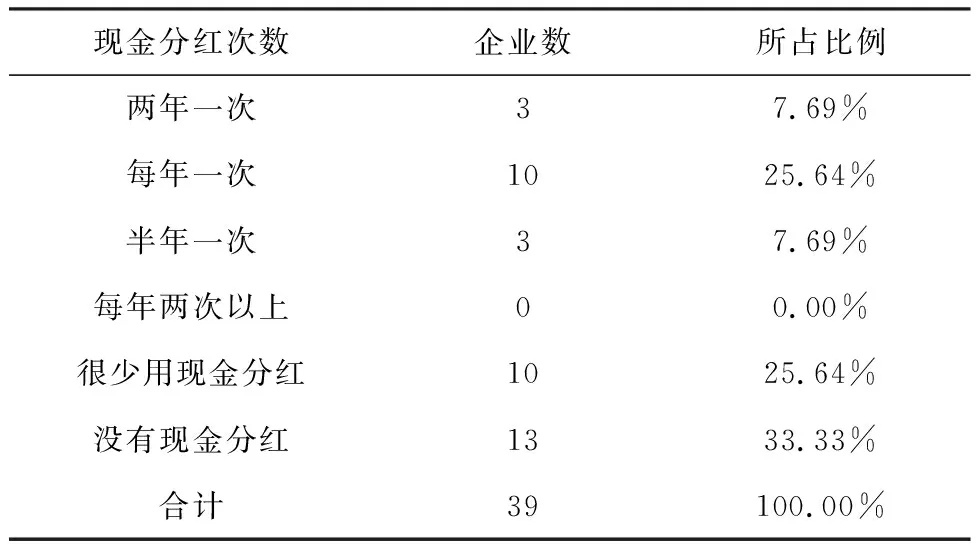

在金融危机和宏观经济形势下滑的双重影响下,样本公司近3年大型投资大幅减少: 没有大型投资的公司为23家,占总体的58.97%;拥有少量大型投资的11家公司主要投资于内部生产设备的购置和更新;另有5家公司回答“不清楚”。从利润分配次数上看,选择没有现金分红和很少用现金分红的公司共占了58.97%(具体见表2),这一方面说明样本公司的投资者大多看好企业的未来发展前景,而非短期收益;另一方面也从侧面反映了中小企业可能存在资金周转不顺畅的状况。

表2 样本公司的现金分红状况

(三)公司的融资来源与方式

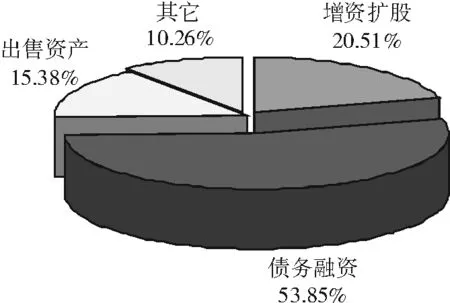

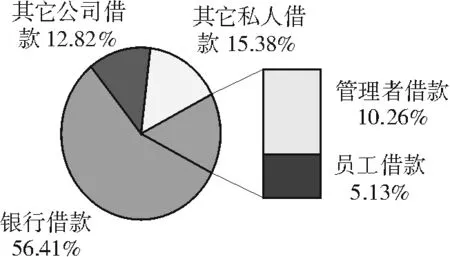

在融资来源方面,选择债务方式为新增投资融资的公司有21家,占53.85%;其次8家选择向原投资人增资扩股,占20.51%;以出售资产方式和其他方式融资分别占15.38%和10.26%(见图1)。对债务筹资的具体方式作进一步分析,在图2所列的五种债务筹资方式中,银行借款的比例最大,为56.41%;其次是向其他私人借入款项,为15.38%;第三是向其他公司借入款项,为12.82%;向公司内部管理层和员工借款也是重要的资金来源之一,分别占10.26%和5.13%。然而,根据样本公司的财务报告,没有一家公司的资产负债表上出现短期借款或长期借款项目,尽管银行贷款利息可以抵税,但样本公司没有利用利息的税盾作用,这说明绝大部分的银行借款可能由企业主或股东动用私人关系或用自己的私人资产作抵押向银行借入的款项(这一推测在对样本公司的实地访谈中得到证实),而非使用企业作为法人实体借入款项,从侧面反映了银行系统对中小企业,特别是第三类中小企业,存在信贷约束现象。

图1 新增投资的资金来源

图2 债务融资的具体方式

四、财务报告及访谈记录分析

财务报告是企业对外披露经营结果和财务状况的重要资料来源,但大多数中小企业的财务报告未经过审计,管理者编制财务报告的主要目的之一是为了报税,资产负债表和利润表可能同时存在向下粉饰现象。因此,在使用中小企业的财务资料进行实证分析时,将相对指标作为资本结构或经营效率的代理变量比绝对指标更合理。同时,虽然访谈记录很难反映企业确切的财务信息,但访问者可以从被访者的反应中了解公司前景、资金流使用状况、金融危机对公司的影响,以及员工对公司债务状况的看法等概括性信息。

在24家提供完整财务报告的企业中,一共有52位管理者接受了访问,但其中有5位管理者的回答不清晰,态度敷衍较明显,经课题组商议后将其从样本中删除。47位管理者的访问结果构成了24家公司的47个数据样本。在47位被访者中,财务部经理或主管20人,占42.6%;业务部经理或主管12人,占25.5%;人事部经理或主管8人,占17.0%;其它为7人,占14.9%。由于被访者是样本企业的中层管理者,而非企业主或大股东,他们对公司前景和状况的评价相对客观,且他们是公司的内部人,所提供的信息可能比未审计的财务报告更有价值。

(一)研究假设与变量选择

在归纳总结相关理论研究结论后,本文结合第三类中小企业的特点,提出以下五个假设:

假设1: 业绩影响中小企业债务融资决策。

尽管Myers和 Majluf的优序融资理论认为,盈利性强的公司能够产生更多的内部资源,这些资源可以用在新项目的投资中,公司不需要使用太多的债务融资,盈利能力与债务比例负相关。[5]但对于大多数中小企业而言,盈利所产生的内部资源不多,不足以支撑进一步扩大发展的需要,只要公司的盈利回报率大于债务成本,管理者就将倾向于债务融资,以获取更高的投资回报[6]。因此,本文认为,盈利能力越高的中小企业,债务融资水平就越高。

假设2: 规模影响中小企业债务融资决策。

权衡理论和信息不对称理论对规模影响的解释是相反的。权衡理论认为大公司一般实行多元化经营,现金流较稳定,陷于财务困境的可能性要比中小企业小,规模可以作为破产概率的反向代理变量,[7]规模与负债率正相关。而信息不对称理论则认为,大公司比小公司更倾向于披露更多的信息,信息不对称程度越低,[8]更倾向于权益融资,即规模与负债率 相关。但对中小企业而言,企业的规模越小,管理者与所有者高度重合的可能性就越大,或所有者监督管理者的行为越容易,股东与管理者的信息不对称程度反而越低,只要债务水平在合理的范围之内,债务水平越高,股东获利越高,因此小公司应该更倾向于使用债务融资。

假设3: 成长性影响中小企业债务融资决策。

由于成长性公司的管理者拥有更多的投资选择权,为股东的利益而改变借款用途的可能性更大,债权人的代理成本较高。Myers(1977)提出,当高成长的公司需要使用外部股权融资来执行这些投资选择权时,若它拥有大量的负债,可能会放弃这项投资,这是因为投资会促使财富从股东手中向债权人转移,因此,公司的成长性和负债杠杆率负相关。[9]本文认为,这一假说同样适用于中小企业,高成长的公司通常成立时间较短,产品和技术仍不成熟,经营也不稳定,也没有足够的有形资产作为抵押,融入债务资金的可能性较小。

假设4: 突发性影响中小企业债务融资决策。

Bradley(1984)认为,经营风险高的公司很难吸引风险规避型的债券投资者,这意味着公司波动性越强,经营风险越高,公司的负债水平就会越低。[10]而且,盈利波动大的公司可能会不能如期支付贷款利息,违约破产的可能性较高,公司的最优负债水平相对较低。从中小企业的角度来看,中小企业大多产品服务单一,抵抗风险能力较弱,经营状况受外来因素影响较大,如在39家样本公司中,有22家明确表示金融危机对企业的盈利状况产生影响。同时,由于债务利息的偿付带有刚性,中小企业的管理者对债务融资的决策很大程度决定于对周围环境变化的判断,诸如消费倾向变迁、金融危机爆发等负面因素的出现,会促使中小企业的管理者谨慎使用债务融资。

假设5: 企业的发展前景影响债务融资决策。

对于处于创业和快速成长阶段的第三类中小企业,创始人成立企业或是股东增资扩股,大多是基于对企业发展前景的期望。当管理者与股东的利益一致时,内部人越看好企业的未来,就会想方设法去筹集更多的发展资金,但内源融资的规模受限于内部人的资金储备和公司现行的经营状况,很难满足发展中企业的资金需求。在信息不对称的情况下,优序融资理论发挥着相当大的作用,即企业的发展前景越好,债务融资水平就会越高。

(二)研究模型设计

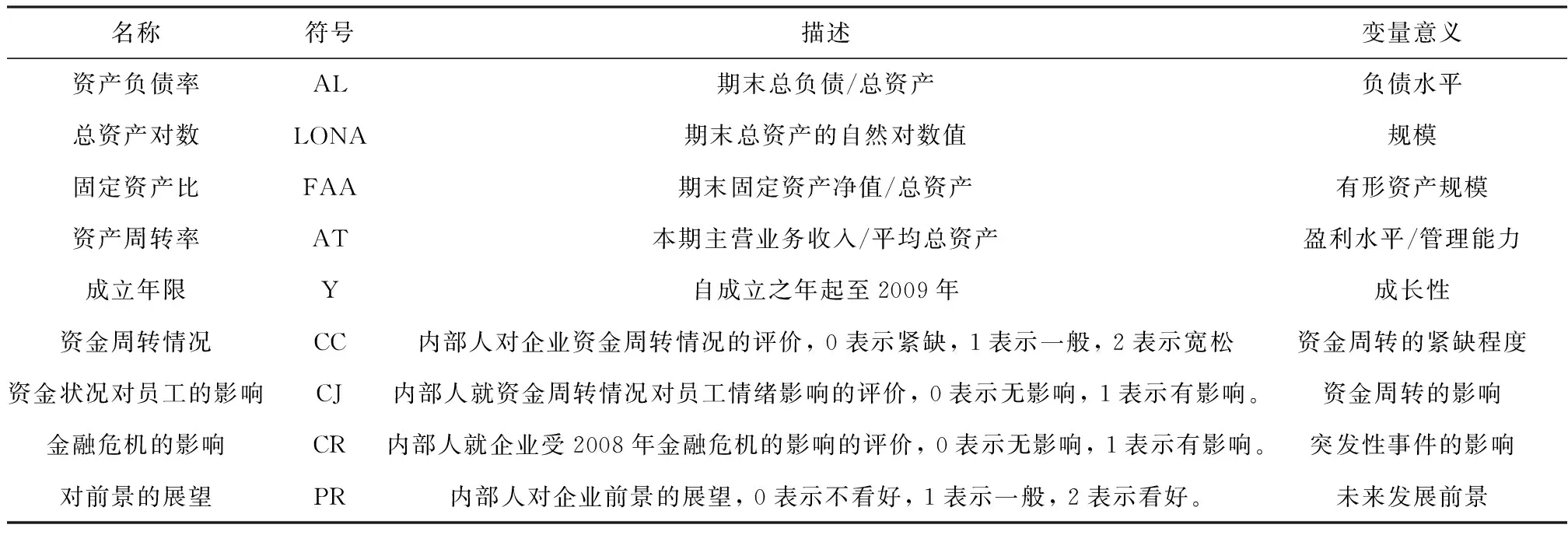

本文使用多元回归模型来寻找中小企业债务融资的影响因素,模型使用变量如表3。

AL=β0+∑βiXi+ε

式中: AL是样本公司的资产负债率,代表公司债务融资水平;Xi是影响债务融资水平的i个解释变量;βi表示与Xi对应的系数。本文使用的变量及其含义具体见表5。

表3 模型使用变量汇总表

注: 为了控制行业因素对统计结果的影响,回归模型还加入了行业虚拟变量IND作为控制变量。

(三)描述性统计结果

表4 因变量和解释变量的描述性统计

在使用模型回归前,本文对所使用的变量进行描述性统计检验。在表4列示的9个变量中,只有作为成长性的代理指标“公司成立年限”不符合正态分布的变量假设,这是因为大部分样本公司的成立年份较短,只有少数公司成立了5年以上。但由于回归结果显示该指标不显著,未能进入最后拟合的模型,因此本文没有对该变量作进一步处理。

样本公司的资产负债结构是调查关注的重要内容。在24家样本公司中,资产负债率的均值为63.52%,远高于国内其它相关研究中的中小板上市公司的负债水平。而且,23家样本公司的资产负债表中没有长期债务。在短期债务中,应付账款、预收账款和其他应付款占全部债务的平均比例分别为17.65%、12.82%和37.13%,是样本企业债务的三项主要组成部分。

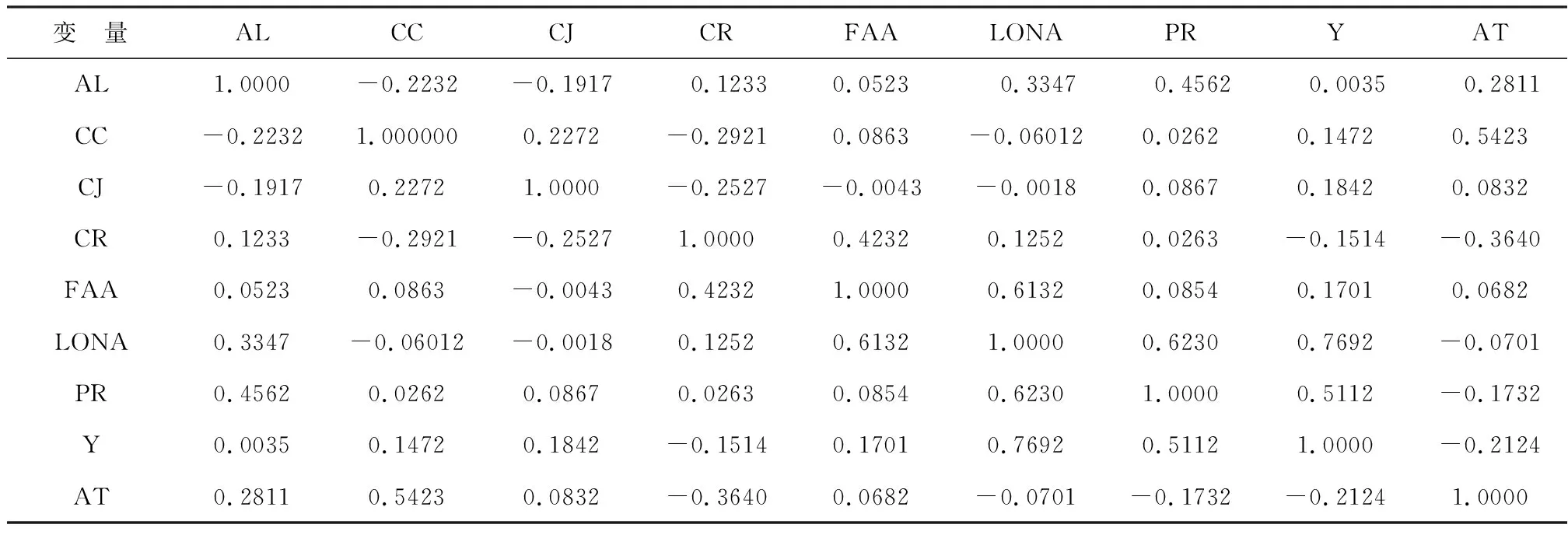

表5 因变量和解释变量的相关系数矩阵

在表5的变量相关系数矩阵中,与资产负债率相关度最高的是内部人对前景的展望,其次是总资产对数,再次是资产周转率。资产负债率与固定资产/总资产、成立年限的关系不明显,反映出样本公司的债务融资决策与有形资产规模和成长性的关系不大。此外,总资产对数与固定资产/总资产、前景展望和成立年限的正相关关系较明显,三个变量若同时进入模型,将会出现多重共线性的问题。

(四)回归结果及分析

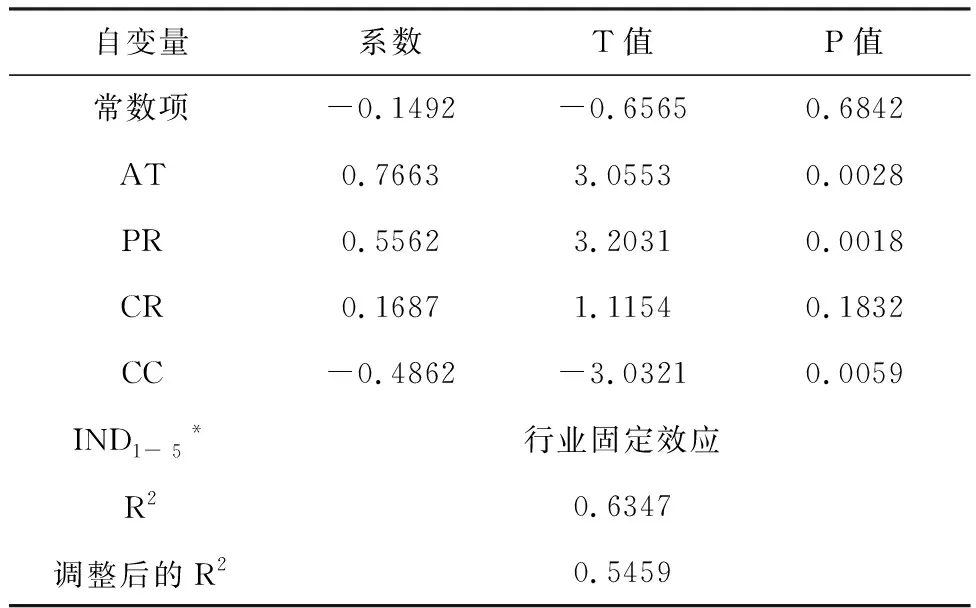

表6列示了以资产负债率为因变量的最优拟合模型[注]本文只列示以资产负债率为因变量的最优拟合模型,其它拟合模型因篇幅原因省略。,4个解释变量对因变量的解释程度合计为54.59%。3个解释变量与资产负债率的关系显著,它们是资产周转率、对企业前景的展望和对资金周转状况的评价。其中,资产周转率越高,内部人对企业前景越看好,样本企业的债务融资水平就越高;相反,企业的资金周转越顺畅,样本企业的债务融资水平就越低。其它变量指标不能通过显著性检验,本文出于篇幅原因不一一对此进行列示。此外,虽然突发性指标也进入了模型,且显示出正相关的关系,反映出企业越易受金融危机的影响,管理者越倾向于债务融资,让债权人与股东一起来承担风险,这就与假设4刚好相反。但遗憾的是,该指标未能通过显著性检验。综合而言,假设1和假设5成立,但假设2、假设3、假设4未能获得实证支持。统计结果反映了中小企业债务融资的三个特征:

表6 以资产负债率AL为因变量的最优拟合模型

注: 行业虚拟变量系数大多不显著,因篇幅原因省略。

第一,盈利能力越强,或管理水平越好,债务融资水平越高。由于资产周转率既衡量公司获取收入的能力,又反映公司的内部管理水平,资产周转率高的中小企业,内部管理相对完善,获得商业信用和短期债务的能力就越强,[3]管理者倾向于债务融资,为股东获取更高的投资回报。同时,样本公司的债务以应付账款、预收账款、其它应付款的形式出现,没有短期借款,也就不产生名义利息的支出,利息税盾作用不存在。

第二,内部人对公司前景越看好,债务融资水平越高。中小企业的内部人拥有信息优势,股东或管理者若看好公司的发展前景,在尽量使用商业信用的同时,还可能动用私人关系或以私人财产作为抵押借入更多的款项。这些款项在财务报告中大多以其它应付款的形式存在。这是因为,中小企业的股东若要增资扩股,必须重新在相关部门进行登记,手续比较繁琐,以私人名义借入款项操作相对简单。但私人借贷的缺陷是利率较高,利息未能在税前扣除,不仅成本高昂,而且资金来源狭窄,不能为中小企业提供充足的发展资金。

第三,公司资金周转越紧张,债务融资水平越高。在调查问卷中,在问及“公司成立至今,是否遭遇现金紧缺的情况”问题时,选择“是”和“否”的答案的被调查者数差异不大,各占38.46%和33.33%,其余的选择“没留意”。但在针对内部人的面对面访谈中,没有一个被访者认为公司资金周转顺畅,25.64%的被访者认为公司资金相当紧张,其余的认为资金周转情况一般。统计回归的结果也表明,公司资金周转越紧张,债务融资水平越高。但样本公司债务以商业信用和私人借贷为主,债务水平越高,偿付风险可能会更高。这是因为一旦企业经营出现困难,无法履行商业合同,隐含的高额资金使用成本就会显化,且信用的缺失将导致私人借贷难上加难,企业将陷入资金困境之中。

四、结论及建议

本文的研究对象是位于广东省珠三角地区的部分中小企业,它们以民营企业为主,处于企业组织的创业和发展阶段,属中小企业融资金字塔结构底层的第三类中小企业。研究发现,没有任何一家样本公司直接使用银行贷款,应付账款、预收账款、其他应付款构成了公司的三项最重要的流动性负债,这反映了在目前宽松的政策环境下,第三类中小企业仍然存在银行信贷约束现象。但融资难与贷款难是两个不对等的问题。站在中小企业的角度,企业在不同发展阶段所需要的资金来源不同,银行贷款并非所有行业、所有发展阶段的企业的外源融资的主要途径,政策干预可能会扭曲正常的商业行为,导致大量不必要的寻租行为。站在银行的角度,贷款是一项重要的经济行为,银行作为市场经济的主体,应当理性地将贷款收益与风险进行权衡,尽管在政策推动下,贷款向中小企业倾斜会带来一定的额外利益,但由于中小企业本身固有的风险性,过度乐观放贷必然会引发贷款损失,对中小企业实行信贷约束是合理之举。

在银行信贷约束下的中小企业,主要的债务融资方式有三类: 一是以应付账款、预收货款为代表的商业信用,二是向管理层、员工、其它公司或个人的借款,三是股东或关联利益者以私人名义或私人资产抵押向银行申请的间接贷款。第三类间接贷款方式占了样本企业外源性债务资金来源的50%以上,它是中小企业解决资金紧缺问题、降低融资成本的一个现实途径。在影响债务融资决策的各种因素当中,企业的盈利能力、内部人对未来发展前景的评价以及资金周转状况是三个显著的影响因素。当企业的盈利能力强,内部人看好企业未来时,债务融资的水平就会随之提高;当企业的资金周转紧张时,通过债务方式融入资金是中小企业的优先选择。其它因素对债务融资决策的影响不显著。

针对实证研究的结果,本文提出以下建议:

第一,金融机构应建立完善的中小企业服务体系,针对中小企业的特点设计多元化且标准化的产品组合,改革传统的以贷款为主的银企关系。根据世界银行在2006年至2007年间对阿根廷、智利、哥伦比亚和塞尔维亚四国的37家金融机构的调查,所有银行都将中小企业视作重要客户,为了系统且广泛地进入中小企业市场,许多银行对组织架构和人员配置进行了积极改革,并为中小企业量身定造了多元化且标准化的产品和服务组合。其中,传统的中小企业关系型贷款(Relationship lending)平均约占企业贷款总量的27.5%,贷款收入约占银行的中小企业收入的38%,而来自存款和账户管理的收入约占25%,来自收费性服务的收入约占29%。该结果与国际金融公司(IFC)在2006年对发展中国家和发达国家的银行机构的调查类似。可见,向中小企业提供贷款可以作为银行吸引中小企业的一种手段,尽管中小企业贷款的风险和成本较高,但银行可以从其它产品和服务中获取更多的收入。

为了更好地为中小企业服务,我国银行可以借鉴智利、阿根廷银行的做法,在内部设置中型企业部和小型企业部,分别根据企业的风险特点和需求设计适合的产品组合,其中有关第三类中小企业的产品可包括: 为基本账户开在本行的企业提供按平均存款额一定比例的透支服务或流动资金借款业务;允许企业主或管理层以私人财产为抵押的企业短期借款;为符合条件的企业开办应收账款保理和票据贴现业务;为企业提供经营和投资咨询服务,以及保险、会计、税务等代理业务;等等。由于中小企业规模较小,量身订造的个性化产品的成本过高,银行总部可以根据不同行业的特点统一设计符合该群体需要的标准化产品,并将产品期限与资金需求相挂钩,这不仅能满足企业的融资需要,而且亦能降低融资过程中的寻租行为。

第二,大力发展民间金融,建立多层次的资本市场,推动中小企业融资渠道的多元化。民间金融是指在企业与非金融企业之间,或是企业与居民之间的投、融资活动,如民间借贷、股份的场外认购和交易等。民间金融机构资金规模较小,分散在各地,对当地中小企业资信和经营情况比较了解,比银行更容易获得有关中小企业的意会型知识,它们的存在满足了中小企业融资的多层次需求。在本文搜集的样本中,83.33%的企业或多或少地涉及了民间金融,但由于名不正言不顺,不但融资金额不能直接体现在财务报告上,融资费用也不能在税前抵扣。就资金需求方而言,企业的类型不同,在不同资本市场上筹资的成本优势不同,因而对不同层次资本市场的需求也不同;就资金供应方而言,不同层次的资本市场的风险不同,多层次资本市场的构建能够平衡借贷双方的利益。我国目前的资本市场以证券市场和银行信贷市场为主,低层次的资本市场在政府严格限制下严重短缺,这是中小企业融资难问题的原因之一。可见,民间金融的存在有着其客观性和合理性,本着自由资本和契约精神,[11]在民法框架下保护正常的借贷行为,才能更好地拓宽中小企业的融资渠道。

第三,充分利用商业信用,鼓励市场创新,提高中小企业资产流动性。商业信用是中小企业常用的融资方式之一,[10]尽管所有样本公司都使用应付账款和预收货款来筹集短期营运资金,但这些流动负债的规模受限于现有的生产和经营水平,且因中小企业在交易中常处劣势地位,交易条件相对苛刻,使用期限也较短,不适合作为以研发或扩大规模为目的的资金使用。同时,中小企业很少大规模投资固定资产,但保持必要的流动资产来支撑日常经营。在24份财务报告中,以应收账款和存货为主的流动资产平均占总资产的70.8%。这些资产能带来未来的现金流入,具有很高的可融资性,特别当中小企业的商品交易对象是信誉良好的大型企业时,实际融资风险不高,银行作为中介机构介入该领域,无论从收益性或风险性的角度进行评估,都优于大规模增加中小企业贷款。流动资产融资将商品市场、货币市场、资本市场的各种基本要素重新组合,创新了中小企业的融资方式,值得大力推广。

参考文献:

[1] De la Torre A, Peria M S M, Schmukler S L. Bank involvement with SMEs: beyond relationship lending [J]. Journal of Banking & Finance, 2010, 34(9): 2280-2293.

[2] Berger A, Udell G. A more complete conceptual framework for SME finance [J]. Journal of Banking and Finance, 2006, 30(11): 2945-2966.

[3] Gatti R, Honorati M. Informality among formal firms: firm-level, cross-country evidence on tax compliance and access to credit,Policy Research Working Paper Series 4476 [R]. Washington: The World Bavnk, 2008.

[4] 高俊山, 李占雷. 中小企业资本结构选择的影响因素——基于中小企业板的实证 [J]. 企业经济, 2008(1): 166-168.

[5] Myers S, Majluf N. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[6] 万良勇. 广东省民营科技上市公司资本结构影响因素的实证研究 [J]. 科技管理研究, 2010(1): 125-132.

[7] Rajan R G, Zingales L. What do we know about capital structure? Some evidence from international data [J]. Journal of Finance, 1995, 50(5): 1421-1460.

[8] Fama E F, Jensen M C. Agency problems and residual claims [J]. The Journal of Law and Economics, 1983, 26(2): 327-349.

[9] Myers S C. Determinants of corporate borrowing [J]. Journal of Financial Economics, 1977, 5(2): 147-175.

[10] Bradley M, Jarrell G A, Kim E H. On the existence of an optimal capital structure: theory and evidence [J]. Journal of Finance, 1984, 39(3): 857-878.

[11] 黎璞. 中小企业融资创新研究 [D]. 长沙: 中南大学商学院, 2002.

[12] 李善民, 刘智. 上市公司资本结构影响因素述评[J]. 会计研究, 2003(8): 31-35.

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

红土地(2018年7期)2018-09-26 03:07:26

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国卫生(2016年4期)2016-11-12 13:24:16

中国老区建设(2016年1期)2016-02-28 09:32:00