全球常规武器出口发展趋势浅析

2011-11-15 09:36彭玲霞王东梅

国防科技工业 2011年1期

□ 彭玲霞 王东梅

根据美国国会研究局2010年9月发布的《2002~2009年全球向发展中国家出口常规武器情况》报告,当前全球武器出口显现新的发展动向和趋势:近两年全球武器贸易遭遇瓶颈期;美国依然是全球第一大武器出口国,但出口合同额有明显下降;武器装备更集中地流向少数发展中国家;拉美地区的军贸日趋活跃;各武器出口国在发展中国家军贸市场的竞争格局发生较大变化。

全球武器贸易总体情况

武器出口总额连续两年下降

2009年,全球武器贸易总体出现下滑,出口合同额为575亿美元,同比下降8.5%;出口交付额为351亿美元,与2008年的359亿美元相比略有下降。2009年是2005年以来全球武器出口合同额最低的一年,也是继2008年之后出口合同额和出口交付额两项指标连续第二年全面下滑。

报告指出,2009年全球武器出口下降的原因是多方面的。其中最主要的原因是,受国际金融危机影响全球出现“严重的经济衰退”,一些武器进口国由于国防预算紧缩,不得不推迟或者取消部分武器装备进口项目。

此外,一些进口国正忙于将已经获得的武器装备进行系统集成,或者寻求训练与保障服务,或者对现役武器装备进行现代化改造,而训练与保障服务军贸合同以及现代化改造军贸合同的金额通常都不大。在全球经济不景气的大环境下,国际军贸市场的竞争更加激烈。

美国稳居全球第一,但武器出口额锐减

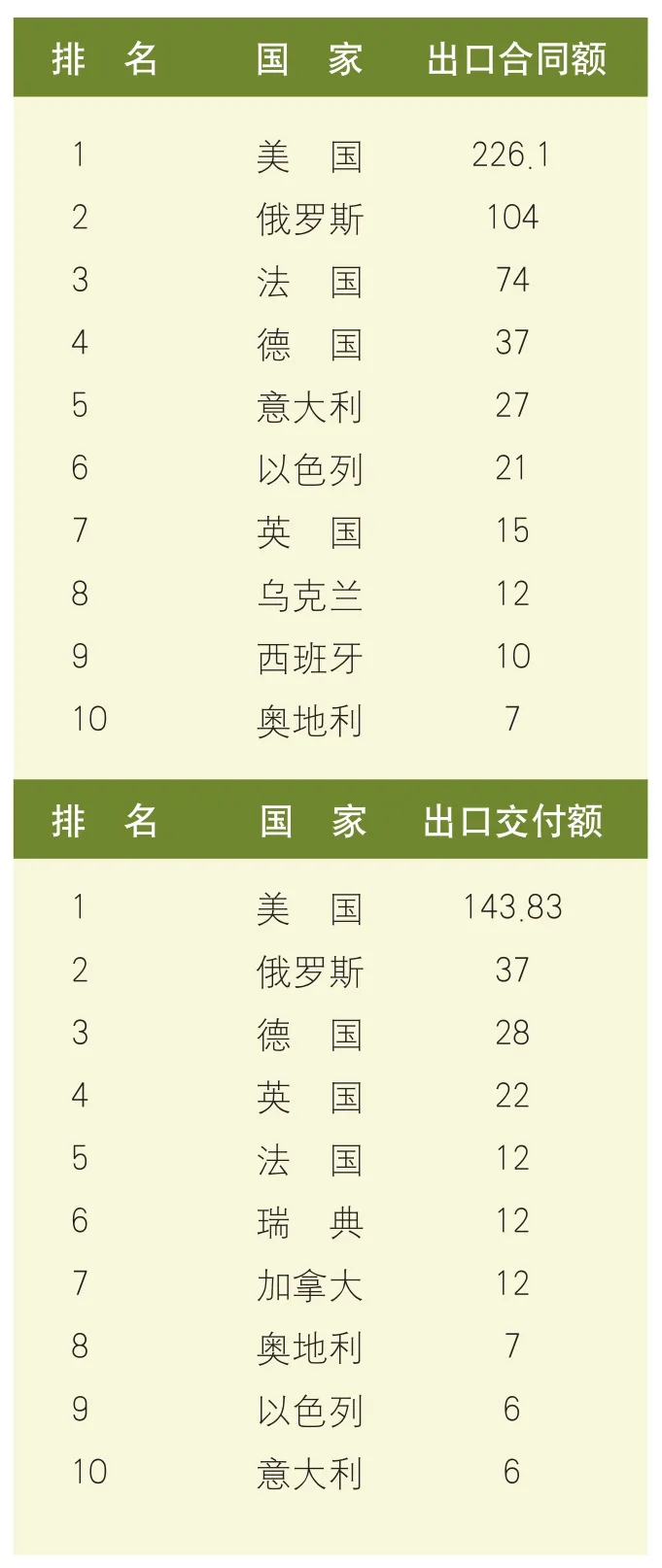

2009年,虽然美国仍是全球最大的武器供应国,但出口合同额从2008年的381亿美元降到226亿美元,占全球市场的份额从2008年的68.48%下降至39.3%;居第二位的俄罗斯出口合同额为104亿美元,与2008年的54亿美元相比翻了一番,市场份额为18.1%;法国出口合同额为74亿美元,市场份额为12.9%;意大利没能继续2008年的辉煌,合同额为27亿美元,排名从第二跌至第五;英国重新进入十大出口国之列,居第八位,出口合同额为15亿美元;近几年出口量较大的乌克兰以12亿美元居第九位。详情参见表1。

从2009年的武器出口交付额来看,全球十大出口国的排名与2008年相比还算稳定,居前三位的是美国、俄罗斯和德国。其中,美国的交付额为144亿美元,市场份额为41%;俄罗斯的交付额为37亿美元,市场份额为10.55%;德国的交付额为28亿美元,市场份额为7.98%。

全球十大武器进口国均为发展中国家

目前,全球排在前十位的武器进口国均为发展中国家或地区。按照合同额排名的话,巴西以72亿美元居第一位,委内瑞拉以64亿美元居第二位,沙特阿拉伯以43亿美元居第三位。从地域分布的角度来看,十大武器进口国中,中东地区国家有5个,拉美地区国家有2个,亚洲为台湾地区、越南和印度。详情参见表2。

表1 2009年武器出口排在前10位的国家(单位:亿美元)

表2 2009年排名靠前的武器进口国和地区(单位:亿美元)

按照实际进口额排名的话,沙特阿拉伯以27亿美元居第一位,韩国以14亿美元居第二位。从地域分布的角度来看,十大武器进口国中,中东国家5个,亚洲国家4个,拉美国家1个。详情参见表2。

向发展中国家的武器出口及竞争格局

目前,国际军贸市场中近80%的武器装备被出口到了发展中国家,全球前十大武器进口国也均为发展中国家。依据所处的地理位置不同,发展中国家主要被分成了中东地区、亚洲地区、拉美地区和非洲地区4个市场。本报告的武器交易数据表明,中东和亚洲一直是较为重要的军贸市场,而拉美市场和非洲市场的整体交易量则相对较少。

武器出口大国在发展中国家市场的总体竞争格局

美俄两国在发展中国家武器市场占主导地位。2006~2009年,从合同额来看,美国向发展中国家的出口额累计达687亿美元,所占发展中国家市场份额为36.7%;俄罗斯累计合同额和市场份额分别为424亿美元和23.8%;作为发展中国家的第三大武器供应国,英国4年的累计合同额和市场份额分别为159亿美元和8.9%。

2009年,美国对发展中国家的武器出口合同额为174亿美元,虽然仍以38.5%的发展中国家市场份额居第一位,但与2008年的60.4%相比显著下降。俄罗斯紧随其后,与发展中国家达成的武器出口合同额为104亿美元,与2008年的54亿美元相比有明显增加,在发展中国家武器市场的份额也从2008年的11.1%提高至23.1%。若将英国、法国、德国和意大利当作整体来看,四国对发展中国家的武器出口合同总额从2008年的70亿美元增至106亿美元,市场份额也从2008年的14.3%增至23.5%。其中,法国以71亿美元的出口合同额居四国之首,与2008年的32亿美元相比增加了一倍多,市场份额为15.8%;意大利则从2008年的13亿美元增至24亿美元。

从对发展中国家的武器出口交付来看,2009年美国以74亿美元居第一位,所占份额为43.6%;俄罗斯居第二位,交付额和市场份额分别为35亿美元和20.6%。

武器装备更集中地流向少数发展中国家

鉴于政治原因、发展中国家国防工业能力有限以及对国外武器装备的依赖等多方面因素,发展中国家一直以来都是各武器出口国的主要出口对象。但值得关注的是,从近两年的情况来看,武器装备更集中地被出口到少数发展中国家。

2009年,全球向发展中国家的武器出口合同额为451亿美元,占全球武器出口总额的78.4%,与2008年的76.4%相比进一步上升;而2000~2007年,该比例仅为66.6%。

此外,全球向发展中国家出口的武器装备越来越集中地流向排在前十位的武器进口国。2009年,从合同额来看,前十大武器进口国的进口合同额为380亿美元,占所有发展中国家武器进口合同总额的84.3%,2008年该比例仅为73%;从实际进口额来看,前十大武器进口国的进口总额为129亿美元,约为所有发展中国家实际进口总额的75.9%,2008年该比例仅为60%。因此,无论从出口合同额来看,还是从实际交付额来看,国际军贸市场上的武器装备都更加集中地流向了少数发展中国家。

表3 美国向发展中国家出口的市场结构

表4 俄罗斯向发展中国家出口的市场结构

表5 法国向发展中国家出口的市场结构

表6 英国向发展中国家出口的市场结构

表7 德国向发展中国家出口的市场结构

表8 意大利向发展中国家出口的市场结构

表9 英、法、德、意四国向发展中国家出口的市场结构

美国向发展中国家出口以中东和亚洲市场为主

从表3可以看出,美国向发展中国家出口的市场分布比较稳定,以中东和亚洲市场为主,向拉美和非洲市场出口相对较少。与2002~2005年相比,2006~2009年,美国向中东市场的出口额占其总出口额的比例有所上升,向另外3个市场的出口比例略有减少。

2009年,美国与发展中国家/地区签订的大额武器出口合同有:向埃及出口24架F-16C/D战斗机,价值17亿美元;向台湾出口“爱国者”防空导弹系统,价值32亿美元;向科威特出口KC-130J运输机并提供有关保障服务,价值10亿美元;为阿联酋的UH-60M直升机和AH-6D“阿帕奇”直升机提供保障服务,价值近10亿美元;为沙特阿拉伯的AH-6D“阿帕奇”直升机和各类装甲车提供保障服务,价值9.4亿美元;向韩国出口多种导弹并提供保障服务,价值2.14亿美元;向伊拉克出口20架T-6A“德克萨斯人”(Texan)飞机,价值1.1亿美元。

此外,2009年,美国还从与全球用户签订的重大设备与保障服务合同中获得了巨额收益,其中包括对已出口武器系统的升级和保障合同。

表10 2002~2005年各大武器出口国在各发展中国家市场所占份额

表11 2006~2009年各大武器出口国在各发展中国家市场所占份额

俄罗斯在发展中国家市场的地位日益引人瞩目

前苏联的解体原本给俄罗斯的军贸遗留了许多问题,其传统客户基础不像西方国家那样庞大。面对有限的客户基础和来自西方武器供应国的激烈竞争,俄罗斯调整了销售策略,在武器出口项目中采用了更灵活的营销策略、贸易方式和支付手段,例如低价销售、贷款、免除债务、易货贸易、补偿贸易等。

最重要的一点是,俄罗斯愿意与客户签订技术转让协议。目前,许多发展中国家为了不“受制于人”,迫切希望发展本土国防工业能力,在进口武器装备时越来越强调“技术转让”,或者在本土生产和组装。有的国家甚至通过法律的形式明确了“造血式”国防装备建设的发展思路,要求武器进口项目中必须要包括“技术转让”。因此,“技术转让”已成为国际军贸市场吸引客户的关键因素。也正是凭借该销售策略,俄罗斯在发展中国家市场的地位日益凸显。

近两年,俄罗斯在牢牢稳住印度市场的同时,在东南亚地区也获得了非同凡响的成功,分别与马来西亚、越南、缅甸和印度尼西亚达成了重要的武器出口协议。

同时,俄罗斯已经取代美国,成为拉美市场最大的武器供应国。特别值得一提的是,俄罗斯与委内瑞拉已经成功建立了“能源换武器”的军贸战略合作关系。

此外,俄罗斯正积极改进其售后服务质量,以提高俄制武器的吸引力和竞争力。俄罗斯向潜在客户承诺,将为其出口的武器装备和系统提供零配件和及时有效的服务。

2009年,俄罗斯成功签署的重大武器出口合同包括:向越南出口6艘“基洛”级Project 636柴电潜艇和8架苏-M K2战斗机,分别价值18亿和5亿美元;向缅甸出口20架“米格”-29战斗机,价值5.7亿美元。俄罗斯还与委内瑞拉达成了巨额采购协议,俄罗斯向委内瑞拉提供22亿美元的贷款,帮助其购买92辆T-72主战坦克、300多辆BMP-3装甲车以及“山毛榉”-M12和“伯朝拉”-2M防空导弹系统等俄制武器装备。

2006~2009年,俄罗斯对发展中国家的武器出口合同额为405亿美元。从表4可以看出,近几年俄罗斯向发展中国家出口的市场分布波动较大。2002~2005年期间,俄罗斯近71%的武器出口到了亚洲市场,其次是中东市场,约占24%,向拉美市场和非洲市场的出口较少;而2006~2009年期间,拉美市场在俄罗斯出口市场中的地位迅速上升,约1/3的俄制武器装备被出口到拉美市场。

欧洲四国向发展中国家出口的市场结构发生变化

近年来,随着欧盟防务一体化的不断深入,以英、法、德、意为核心的欧盟军事工业基础日益巩固。鉴于美国在国际军贸市场的霸主地位和广泛的客户基础,单个欧盟国家要与美国竞争是非常困难的,所以欧盟国家非常强调联合起来在国际市场与美国和俄罗斯竞争。

英国、法国和德国能够出口各类性能先进的高端武器装备和产品。作为美国的盟国,冷战期间,这三个国家在出口产品、出口目的地等方面的控制政策和做法与美国保持高度一致。但冷战结束后,这种状况发生了较大变化。虽然这三国在武器出口的敏感问题上也会考虑美国的态度,但是对于因政治原因遭受美国制裁和武器禁运的国家,英、法、德三国也可能向其出口武器装备,这三国对某些特定国家的出口政策与美国是有区别的。尤其是法国,将武器出口看作是确保其本土研发和采购经费的重要手段,在进行武器出口决策时,法国考虑更多的是经济因素而不是外交政策。

综合2002~2009年连续8年的情况来看,在所有欧盟国家中,法国和英国在发展中国家市场发展得比较成功,获得了不少巨额订单;德国则主要在海军装备出口方面较为成功。

从表5~表9可以看出,近几年,法国武器出口的重心开始从亚洲市场转向拉美市场,向中东市场的出口力度也有所加大;英国进一步聚焦中东市场,向亚洲市场的出口比例却大幅下滑,向拉美市场的出口比例也有所削减;德国向亚洲和拉美市场的出口比例加大,向中东市场的出口比例却大幅削减;意大利向中东国家的出口额在其武器出口总额中所占比例提高了近30%,向拉美和非洲市场的出口比例大幅削减。总体来看,欧洲四国向发展中国家出口的重点市场仍是中东地区。

中东和亚洲地区是最大的军贸市场

总的来说,中东和亚洲地区是发展中国家最大的军贸市场。2001~2004年,中东地区居各军贸市场之首,合同额为384亿美元,占发展中国家军贸合同成交总额的41.4%。2002~2005年,亚洲地区以452亿的军贸合同额居第一位,占所有发展中国家军贸合同成交总额的48.7%。2006~2009年,中东地区又以902亿的成交额和占发展中国家军贸合同成交总额51.3%的比例重返第一位,亚洲地区则以598亿的销售额和34%的比例列居第二。

从表10和表11可以看出,美国在中东市场依然占据优势地位,在亚洲市场从俄罗斯手中抢夺了相当大一块地盘;而在拉美市场,俄罗斯则取代美国,成为该地区最大的武器供应国。

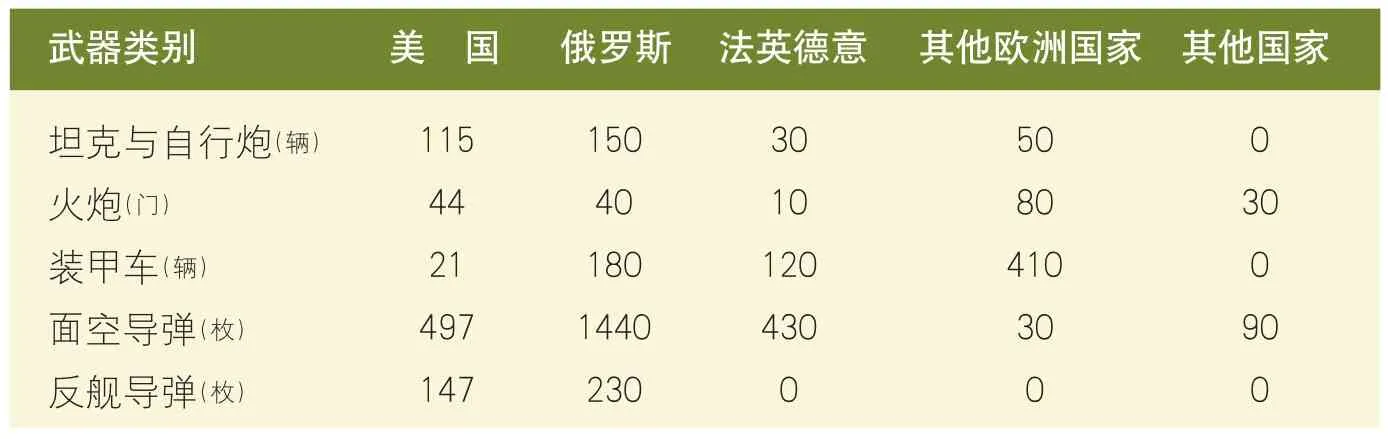

表12 各武器出口国向发展中国家出口交付兵器装备数量统计

中东市场

20世纪90年代初的海湾战争是中东地区开始大规模采购武器装备的主要催化剂,沙特阿拉伯、科威特、阿联酋以及其他海合会国家提出了对多种先进武器系统的需求。21世纪以来,来自伊朗的战略威胁又成为海合会国家采购先进武器的主要原因。由于这些国家并不与伊朗接壤,因此其采购的武器装备主要集中在空军、海军装备以及导弹防御系统。

在中东地区,沙特阿拉伯一直是重要的武器进口国,2006~2009年的武器进口合同额高达295亿美元。在此期间,阿联酋也采购了大量武器,武器进口合同额为142亿美元。此外,正在进行的军事现代化计划也使得埃及和以色列对先进武器的采购量大幅增加。

美国在中东市场占主导地位,从武器出口合同额来看,2002~2005年,其出口额和所占份额分别为176亿美元和45.9%,其次是英国,出口额和所占份额分别为68亿美元和15.6%;2006~2009年,美国的市场份额略有增加,达到52.4%,出口额为473亿美元,英国的市场份额相对稳定,为15.7%,出口额为142亿美元。俄罗斯在该地区的市场份额为12.8%,合同额为115亿美元。详情参见表10和表11。

亚洲市场

亚洲国家正在进行的军事现代化计划使得该地区对三军装备进口需求较大。

俄罗斯是亚洲市场最大的武器供应国。从武器出口合同额来看,2002~2005年,俄罗斯向该市场的出口额为180亿美元,所占市场份额为39.8%;美国位居第二,出口额和市场份额分别为76亿美元和16.9%;英、法、德、意四大欧盟国家在该市场所占市场份额约21.7%。2006~2009年,俄罗斯在亚洲市场的份额虽然下滑至29.6%,但仍然以177亿美元的出口额居市场第一的位置;排在第二的美国出口额和市场份额均有较大幅度增加,分别为168亿美元和28.1%。这也足见俄罗斯和美国在亚洲市场的激烈竞争。

需要指出的是,2006~2009年,俄罗斯虽然以29.61%的市场份额依旧占据亚洲市场第一大武器供应国的位置,但是其市场优势却明显削弱,与2002~2005年近40%的市场份额相比不可同日而语。而美国在亚洲市场的份额几乎翻了一番,直逼俄罗斯市场第一的位置。详情参见表10和表11。

全球兵器装备出口情况

2006~2009年,总体来看,亚太和中东地区是进口兵器装备数量最多的地区。其中,中东是进口装甲车辆、坦克与自行火炮、面空导弹最多的地区,占全球装甲车交易量的62.4%,占全球坦克与自行火炮交易量的44%,全球面空导弹交易量的60%;非洲是进口火炮最多的地区,约占全球交易量的55.7%;亚太是进口反舰导弹最多的地区,约占全球交易量的64.5%。详情参见表12~表17。

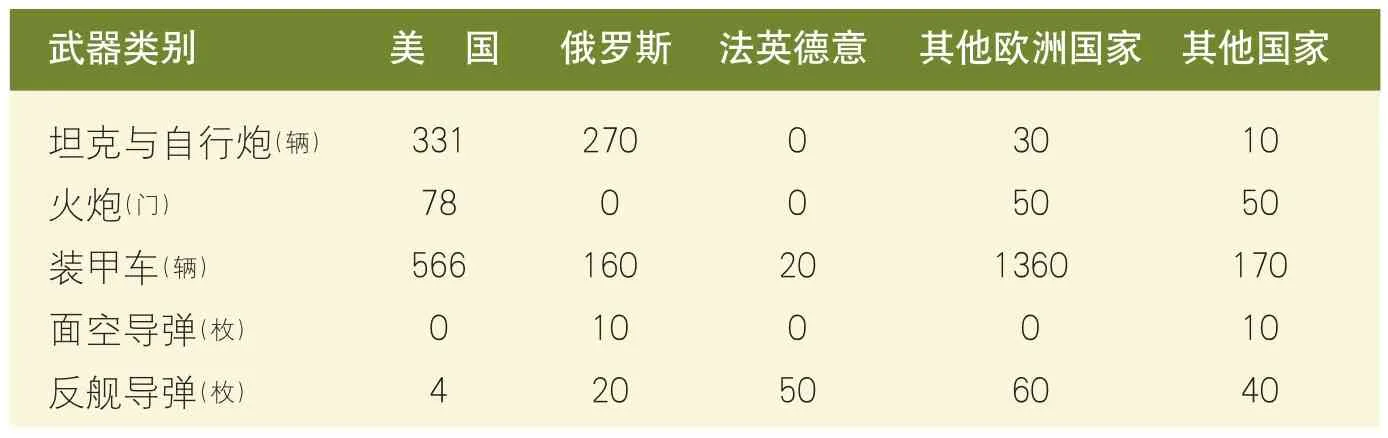

表13 2006~2009年各发展中国家市场进口兵器装备情况

表14 2006~2009年各武器出口国向亚太市场出口兵器装备情况

表15 2006~2009年各武器出口国向中东市场出口兵器装备情况

表16 2006~2009年各武器出口国向拉美市场出口兵器装备情况

表17 2006~2009年各武器出口国向非洲市场出口兵器装备情况

猜你喜欢

现代企业(2021年4期)2021-07-13

军民两用技术与产品(2021年10期)2021-03-16

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

航天工业管理(2020年2期)2020-04-21

国防科技工业(2020年3期)2020-04-15

中国计算机报(2019年22期)2019-07-31

消费导刊(2017年15期)2017-11-07

IT时代周刊(2015年7期)2015-11-11

商用汽车(2013年21期)2013-11-01