多任务环境下的创业投资家激励合约研究

2011-11-07 06:59:50熊维勤

重庆大学学报(社会科学版) 2011年2期

熊维勤,丁 谦

(1.重庆工商大学长江上游经济研究中心产业经济研究院,重庆 400067;2.重庆商务职业学院,重庆 400036)

多任务环境下的创业投资家激励合约研究

熊维勤1,丁 谦2

(1.重庆工商大学长江上游经济研究中心产业经济研究院,重庆 400067;2.重庆商务职业学院,重庆 400036)

在中国现行创业投资基金运作中,创业投资家通常同时进行着政府指定项目和自选项目的投资。文章在这一多任务环境下分析了三种不同组织模式下针对创业投资家的激励合约设计问题。主要结论包括: (1)若任务间的重要性存在差异,或不同任务产出的分布正相关,则不同任务间的激励强度并不必然互补,从而拓展了Holmstrom和Milgrom的经典结论;(2)若让不同的创业投资基金分别从事政府指定项目和自选项目的投资,则作为委托人的政府能获得更高的收益;若进一步引入相对业绩比较,则委托人获取的收益将更高。

多任务激励;创业投资基金;互补性激励;对抗性激励;相对业绩比较

一、前言

为实现创新立国的战略目标,中国政府先后于2006年3月和2008年10月颁布实施了《创业投资企业管理暂行办法》和《关于创业投资引导基金规范设立与运作的指导意见》,正式以政府出资成立引导基金的形式开始了对创业投资活动的支持。公共资本的介入尽管有助于扩大创业投资规模[1],但同时也使得投资者和创业投资家之间的委托代理关系更为复杂。一方面,公共资本要追求投资收益,另一方面,它通常还承载着实现政府特定目标的任务,例如要求部分创业资本必须投向符合本地产业发展规划的领域,或投向处于早期阶段的创新项目,而这一目标通常与利润最大化目标相冲突。政府目标的多重性使得目前国内引导基金的运作存在鲜明的特色:同一创投基金同时投资于政府指定项目和自选项目,并且合同通常强制规定了投资于政府指定项目的比例(一般为20%);创业投资家的报酬由管理费投资收益的一定比例(通常为20%)构成,即对创业投资家从事不同类型项目所给予的激励强度是同一的。由此引申出的问题是:对委托人而言,这种非专业化的混合经营模式和以产出为基准的分成制合约是否是最优的?是否存在更有利于委托人的组织形式和激励合约?

现有关于创业投资家激励问题的研究主要是针对商业性创业投资基金的。Gibbon[2]认为,利用创业投资家的既往业绩和声誉可以解决委托人和代理人之间所存在的逆向选择问题;Sahlman[3]和Gompers and Lerner[4]等认为,采用有限合伙制的基金组织形式并限制其存续期限、为创业投资家制定业绩敏感的报酬契约以及投资者拥有退出权等机制能够缓解创业投资家的道德风险问题;而Shliefer andVishy[5]等则认为基金控制权的适当安排也有助于道德风险问题的解决。国内学者如乔桂明和卜亚[6]、郑君君和刘恒[7]等在这一问题上也进行了大量有意义的研究。但上述研究都假定创业投资家对投资项目的选择不受约束,并且投资者(委托人)以利润最大化作为惟一目标,这与中国创业引导基金的运作实践存在较大的差异,因此其研究结论难以直接引用。

在中国现行制度安排下,委托人(政府)实际上面临着一个典型的多任务激励问题。Holmstrom and Milgrom[8]的开创性研究表明,为避免任务套利,最优的激励合约要求不同任务间的激励必须是互补的,并且对高风险项目的激励强度必然弱于低风险项目。然而若将这一理论直接运用于对创业投资家(代理人)的激励则会遇到困难。政府之所以强制规定必须对其指定项目进行投资,根本原因在于这类项目的风险与收益不匹配,从而难以吸引商业性创业资本的进入,但它们却又有较高的社会价值,因此对并不以利润最大化为惟一目标的公共资本而言,更希望能在这类项目上对创业投资家进行高强度激励以促使其投入足够的努力,从而保证政府指定项目获得成功。然而,经典的多任务委托代理理论却认为,因为投资于政府指定项目有更高的风险,故与自选项目相比,对代理人的激励强度应该更低。

笔者的研究发现,通过引入任务的相对重要性可以克服这一矛盾。对委托人而言,当任务间的重要性不同时,不同任务间的激励强度不但不具互补性,反而具有对抗性:即最优的激励合约应该增加重要任务激励强度,与此同时又必须降低次要任务的激励强度;除此之外,笔者还发现关于多任务互补性激励的经典结论是建立在不同任务间的产出分布具有独立性这一假定之上的,如果产出分布受共同冲击的影响(即产出分布正相关),那么即使任务间的重要性相同,当代理人易于同时兼顾多项任务(即努力投入的替代系数较小时),最优的激励合约也应是对抗性的。

借助于 Holmstrom[9]、Lazear and Rosen[10]和Green and Stokey[11]关于工作设计和相对业绩比较的思想,笔者还对投资于两类不同项目的组织形式进行了对比,理论分析表明,与现有的混合经营模式相比,让不同创业投资基金分别从事政府指定项目和自选项目投资的专业化分工模式能给委托人带来更高的净剩余;而在专业化分工模式中,如果激励合约考虑了相对业绩比较,则委托人的净剩余会进一步提高。

二、模型背景及基本假设

第一,创业投资家同时从事政府指定项目(以下标1表示)和自选项目(以下标2表示)的投资,其在两类项目上所投入的不可观察的努力水平分别为ei( i=1,2)。努力一旦投入,每类项目将分别产生一个可度量的产出(利润)πi= ei+ εi+ ε ( i=1,2)。其中εi为项目i所受到的特异性冲击,ε为两类项目所受到的共同冲击(如宏观经济波动、创业投资政策的变动等)。假定εi~N(0,σ2i),ε~N( 0,σ2)且ε1、ε2和ε相互独立。进一步假设σ21>σ22,即政府指定项目的风险更高。

第三,为促使代理人努力工作,委托人必须对其进行激励。不失一般性(Holmstrom and Milgrom,1987)[12],考虑如下的线性激励合约:w=t+β1π1+ β2π2(即现实中最常用的基金管理费加利润提成的报酬合约);若代理人不接受合约,则其保留收益标准化为0。

第四,对委托人而言,不同项目产出的影子价值是不同的。将创业投资家自选项目的影子价值标准化为1,而政府指定项目的影子价值为1+λ(λ>0); λ也可理解为政府指定项目的相对重要性。

三、不同组织模式下的激励合约设计

在当前国内创业投资基金的实际运作中,尽管政府通常要求同一基金必须同时从事政府指定项目和自选项目的投资,但这并不意味着创投基金只能实行这种单一的混合经营模式。事实上,让不同创投基金分别从事政府指定项目和自选项目的专业化运作也是一种可行的选择。若进一步在专业化分工模式下引入相对绩效比较,则三种不同运作模式下激励合约的设计将是下文的主要研究内容。

(一)混合经营模式下的激励合约设计

而委托人的问题则是确定 {t,β1,β2}以使其期望影子价值最大化:

在最优点处,委托人不会给代理人留下额外的租金,因此规划(4)中代理人的参与约束(IR)是紧绷的,故将约束(IR)和(IC)代入目标函数可得:

式(10)表明,当σ2=0,即项目间的产出相互独立时,必有dβi/dβj>0成立。由此我们就得到了Holmstrom与Milgrom关于多任务激励的经典结论:若任务间的努力投入可替代,则不同任务间的激励强度必然互补。即在增加(或降低)某一任务的激励强度时,为防止代理人在任务间进行套利,委托人对另一任务的激励强度必须同时增加(或降低)。然而当σ2≠0时,由式(10)易知这一经典结论并不必然成立。

结论1的经济含义是:不同任务的产出既受代理人努力投入的影响,亦受同一共同冲击ε(运气)的影响,故委托人对某一任务进行高强度激励将产生两种相反的效应:一是激励代理人在该任务上投入更多的努力;二是对代理人的好运进行了错误的激励,此时除了增加委托人的激励成本外,并不能达到提高代理人努力投入的目的。由于在单代理人情形下无法通过任务竞争剔除ε对产出的影响,因此对运气的扭曲性激励不可避免。然而理性的委托人决不会犯相同的错误:如果对任务i的高激励强度可能错误奖励了代理人的运气,那么这一错误可以通过降低任务j的激励得到部分弥补。然而降低任务j的激励又将直接减少代理人在j上的努力投入,从而导致产出的减少,最终使委托人的收益减少。因此在不同任务间实施何种激励方式取决于激励成本和收益之间的权衡。若γ较大,即代理人同时兼顾两类项目的成本很高时,降低任务j的激励强度将大幅度减少代理人在在j上的努力投入从而大幅度降低项目产出,此时激励成本的节约无法弥补委托人产出分享的损失,因此不宜实施对抗性激励;若γ较小,则降低任务j的激励强度对代理人努力投入的影响较小,从而使激励成本的节约大于产出分享的损失,即对抗性激励对委托人有利。

需要指出的是,结论1的成立与λ无关,因此为分析任务间的相对重要性对激励合约的影响,进一步联立式(6)和(7)可解得最优的激励系数为:

由式(11)、(12)易知:

结论2:若不分项目类别而对创业投资家实行同等程度的激励(即w=t+β*(π1+π2),相当于β1*=β2*)通常并不是最优的。

结论3:当λ≠0时,必有dβ1*/dλ >0,dβ2*/dλ <0成立。

结论3表明,若政府指定项目和创业投资家自选项目的重要性对委托人而言存在差异,则最优的激励合约必然是对抗性的:在提高重要项目的激励强度时,应同时降低次要项目的激励强度。该结论成立的经济原理是:当考虑到政府指定项目的相对重要性后,委托人实际上是将这类项目未来的社会收益纳入了收益分享的范畴。政府指定项目的社会价值越大,收益分享的总量就越大,而创业投资家自选项目收益所占的比例就越小,故降低创业投资家在自选项目上的激励强度并不会显著减少总收益,相反诱使其提高在政府指定项目上的努力投入则会显著增加总收益。故此时对抗性激励对委托人而言是最优的。

对(11)、(12)式进一步进行比较静态分析可得:

(3)显然成立。

结论4中的(1)表明,当系统性风险σ2一定时,随着项目特质风险σ2i的增加,代理人从事项目i所承担的总风险相应增加,因此根据最优风险分担原则,委托人应降低项目i的激励强度从而减少代理人的风险承担。然而为避免任务套利,委托人必须同时调整项目j的激励强度。但调整的方向则取决于γ,即代理人同时兼顾两类项目的难易程度。若γ较大,则提高代理人在j项目上的努力投入将带来较高的激励成本而只能获得较低的收益,因此委托人不宜实施对抗性激励;反之,当γ较小时,则实施对抗性激励对委托人有利。

结论4中的(2)表明,当两类项目的特质风险不变,而系统性风险σ2增加时,代理人的努力投入在两类任务间的转换并不能分散降低系统性风险,从而也不能降低其在两类项目上承担的总风险,故最优的激励合约要求同时降低两类项目的激励强度。由此得到的一个推论是,当系统性风险发生变化时,最优的激励合约永远是互补性的。

在结论4的(3)中,β*1/β*2实际上度量了政府指定项目和创业投资家自选项目激励强度的差异,这一差异将随政府指定项目特质风险的增加而缩小,而随创业投资家自选项目特质风险和系统性风险的增加而扩大。

(二)专业化分工且不引入相对业绩比较时的激励合约设计

假定政府同时引入了两只创业投资基金分别从事政府指定项目和自选项目的操作,且在激励合约的设计中并未考虑进行相对业绩比较。为便于上下文比较,假定两类项目的产出分布和政府指定项目的影子价值与模型的基本假设相同,且不同代理人的效用函数均为U( w,e)= 1 - e-ρ[w-φ(e)],其努力投入的成本函数皆为φ( ei)=e2i/2,委托人设计的线性激励合约为wi=ti+κiπi( i=1,2)。在此假设下,不同代理人的确定性等价财富分别为=t1+ κ1e1- e21/2 -ρκ21( σ21+ σ2)/2和=t2+κ2e2-e22/2-ρκ22( σ22+ σ2)/2,其对应的一阶条件分别为e1=κ1,e2=κ2。则委托人的问题是:

同理,最优点处代理人的参与约束紧绷,因此规 划问题(13)可简化为下述无约束极值问题:

式(15)表明,若激励合约未引入相对业绩比较,则代理人将完全承担不同项目面临的共同风险和特质风险。同时,尽管随着政府指定项目重要性的增加,对代理人的激励强度亦随之增加,但在专业化分工模式下,对创业投资家自选项目的激励并不会随之发生变化。

(三)专业化分工且引入相对业绩比较时的激励合约设计

在引入相对业绩比较后,委托人对不同创业投资家设计的激励合约为:w1=t1+η1π1+η2π2,w2=t2+θ1π1+θ2π2。此时代理人的确定性等价财富分别为:

在最优点处,规划问题(16)等价于无约束极值问题:

结合式(18)和(19)易知η2<0,θ1<0,由此表明,在引入了相对业绩比较的激励合约中,不同代理人都会因为对方实现了好的业绩而遭受惩罚。结合式(19)可以发现,这种惩罚合理性在于,代理人的高绩效有可能只是源于较好的运气,而对这种好运进行奖励是缺乏效率的,因此通过在激励合约中设定一个惩罚项(负的η2和θ1),委托人能把影响代理人业绩的运气因素过滤掉。进一步与式(15)进行比较可以看出,这种对共同冲击的过滤降低了代理人承担的系统性风险,故与不引入相对业绩比较相比,委托人可以对代理人实行更高强度的激励。

四、不同组织模式下的激励效率比较

很显然,对应于上述三种不同组织模式下的激励合约其激励效率不会完全相同,因此对委托人而言,究竟应该选择何种组织模式就是一个值得研究的问题。

首先,比较在专业化分工模式下委托人是否应该引入相对业绩比较:假定不引入和引入相对业绩比较时委托人的净剩余各为NS2和NS3,显然它们分别由(14)和式(17)确定,联合式(15)和(19)易证:

结论5:在专业化分工模式中引入相对业绩比较能给委托人带来更高的净剩余。

其次,将混合经营模式与无相对业绩比较的专业化分工模式进行比较。直觉的推理是,即使不引入相对业绩比较,在专业化分工模式下,不同的代理人可以将其全部努力投入一类项目;而在混合经营模式下,代理人的努力投入必须在不同项目之间进行分配,因此专业化模式能为委托人带来更高的分工收益;其次,在未引入相对业绩比较的专业化分工模式下,不同项目间的激励强度是相互独立的,因此激励合约的设计将只考虑风险分担因素;而在混合经营模式下,不同项目间的激励强度相互关联,因此除了风险分担外,委托人还受到这一关联因素的约束,而更多的约束意味着委托人将获得更少的净剩余。

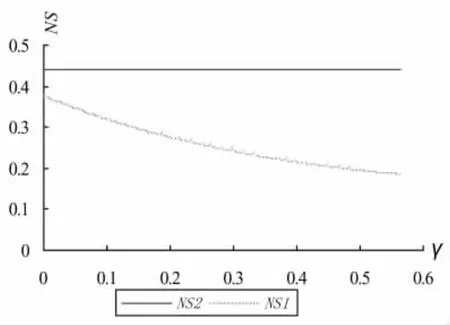

式(5)确定了混合经营模式下委托人的净剩余,假定为NS1。由于难以对NS1和NS2进行解析比较,因此必须借助于数值模拟。两者的主要区别是:由于专业化分工模式不存在任务间的替代性,因此NS2的大小不受γ取值的影响。图1给出了参数γ的变化对NS1和NS2影响的模拟结果,可以看出NS1为γ的减函数,并且NS1<NS2对任意的γ皆成立。而对其他参数进行模拟时也同样得到了相同的结论(相关结果从略)。因此结合结论5可得:

结论6:混合经营模式给委托人带来的净剩余最低,而引入相对业绩比较的专业化分工模式给委托人带来的净剩余最高。

五、算例分析

为验证笔者的主要结论(结论1和结论3),图2-图4描绘了相应的数值模拟结果。由图2可以看出,在混合经营模式下,政府指定项目的激励强度β*1随项目重要性λ的增加而严格递增,而创业投资家自选项目的激励强度β*2则随λ的增加而严格递减,即在引入了项目的相对重要性后,任务间的最优激励强度必然是对抗性的,由此验证了结论3。进一步还可以发现,如果政府指定项目的重要性很高,尽管其投资风险高于创业投资家的自选项目,但其绝对激励强度仍然可能严格高于风险更小的自选项目。图3和图4分析了政府指定项目特质风险σ21的变动对激励合约的影响。两者均显示,β*1为σ21的减函数,而当γ较小时,β*2为σ21的增函数,反之当γ较大时,β*2则变为σ21的减函数,由此就验证了结论4中的1)。同时,图3和图4还表明,当γ较小时,对代理人的激励具有对抗性,而当γ较大时,则代理人的激励具有互补性。由此结论1就得到了验证。

图1 非专业化和专业化(无相对业绩比较)模式下委托人的净剩余比较

图2 λ变化对激励系数的影响(对抗性激励)

图3 σ21的变动对激励系数的影响(对抗性激励)

六、结论

在中国现行创业投资基金的动作中存在两个独特的制度安排:一是同一创投基金同时从事政府指定项目和自选项目的投资,二是对创业投资家从事不同类型项目的激励强度是同一的。笔者在这一独特的制度安排下研究了对创业投资家的激励问题,并对三种不同的任务组织模式进行了比较。所得到的主要结论包括:

图4 σ21的变动对激励系数的影响(互补性激励)

其一,当创业投资家同时从事政府指定项目和自选项目投资时,对不同的项目实施同等激励的现行做法并不是最优的。若政府指定项目对委托人而言更为重要,则应对创业投资家实施对抗性激励,即在增加政府指定项目激励强度的同时降低对自选项目的激励强度。

其二,当不同项目的产出分布正相关,且代理人的努力投入存在替代性时,若代理人难以同时兼顾多项任务时,则委托人应对代理人实施互补性激励,即同时提高(或降低)两类任务的激励强度;反之则应对代理人实施对抗性激励。

其三,若让不同的创业投资基金分别从事政府指定项目和自选项目的投资,则这种专业化分工模式能给委托人带来更高的净剩余;而在专业化分工模式中引入相对业绩比较能进一步提高委托人的净剩余。

需要指出的是,在创业投资基金的实际运作中,若委托人按政府指定项目的影子价值对创业投资家进行激励,势必对创投基金中私人资本的利益造成损害。因为私人资本只能分享项目的当期产出而不能享受项目的未来收益,而对创业投资家的激励支付也是从当期产出中支付的。因此,为了吸引私人资本的投入,政府资本必须对私人资本进行补偿。然而,什么样的补偿方式更能吸引私人资本进入?这将是另一个值得研究的问题。

[1]LERNER J,WATSON B.The public venture capital challenge:the Australian case[J].Venture Capital,2007,10 (1):1-20.

[2]GIBBON R.Optimal incentive contracts in the presence of career concerns:Theory and evidence[J].Journal of Political Economics,1992,100(2):468-505.

[3]SAHLAMAN W.The structure and governance of venture capital organization[J].Journal of Financial Economics,1990,27:473-521.

[4]GOMPERS P,LERNER J.An analysis of compensation in the US venture capital partnership[J].Journal of Financial Economics,1999,51(1):3-44.

[5]SHLEIFER A,VISHNY R.Liquidation value and debt capacity:A market equilibrium approach[J].Journal of Finance,1997,47(6):1343-1366.

[6]乔桂明,卜亚.风险投资中委托代理问题与制度安排[J].科研管理,2004,25(1):118-122.

[7]郑君君,刘恒.基于委托—代理关系的风险投资者对风险投资家激励模型的研究[J].数量经济技术经济研究,2005,(5):151-156.

[8]HOLMSTROM B,MILGROM P.Multitask principal-agent analyses:Incentive contracts,asset ownership,and job design[J].Journal of Law,Economics and Organization,1991,7:24-52.

[9]HOLMSTROM B.Moral hazard in teams[J].Bell Journal of Economics,1982,13(2):324-340.

[10]LAZEAR E P,ROSEN S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(4):841-864.

[11]GREEN J R,STOKEY N.A comparison of tournaments and contracts[J].Journal of Political Economy,1983,91(2):349-364.

[12]HOLMSTROM B,MILGROM P.Aggregation and linearity in the provision of inter-temporal incentives[J].Econometrica,1987,55(2):303-328.

A Study on Incentive Contracts for Venture Capitalists in Multitask Environment

XIONG Wei-qin1,DING Qian2

(1.Academy of Industrial Economy in Economic Research Center of the Yangtze Upriver,Chongqing Technical and Business University,Chongqing 400067,P.R.China; 2.Chongqing Business Vocational College,Chongqing 400036,P.R.China)

In Chinese venture capital funds,Venture capitalists usually invested in the government's designated projects and their own choosing items at the same time.Under this multi-tasking environment,the paper analyzes the incentive contract design problem for venture capitalists in three different organizational models.The main conclusions are:1)If the importance among tasks is difference,or output distribution of different tasks is positive correlated,then the incentive intensity between different tasks does not necessarily complement each other,which extends Holmstrom and Milgrom's classic conclusion;2)If different venture capital fund engaged in government's designated projects and its own selecting items separately,then as the principal,the government could get higher net surplus in this specialization pattern;In particular,the principal would be benefited by introducing relative performance comparison in specialization pattern.

multitask incentive;venture capital fund;complementary incentive scheme;opponent incentive scheme;relative performance comparison

F830.59

A

1008-5831(2011)02-0079-07

(责任编辑 傅旭东)

2010-10-19

教育部人文社会科学研究项目(09YJC790279);国家社科基金重点项目(08AJY028)

熊维勤(1969-),男,重庆人,重庆工商大学经济贸易学院副教授,博士,主要从事创业投资研究。

猜你喜欢

课堂内外(高中版)(2021年5期)2021-01-17 07:29:51

行政与法(2020年6期)2020-07-04 03:26:11

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

经济技术协作信息(2018年28期)2018-11-22 05:26:38

黑龙江省人民政府公报(2017年12期)2017-10-16 01:41:13

山东大学法律评论(2016年0期)2016-08-16 03:24:09

专利代理(2016年1期)2016-05-17 06:14:38

中国工程咨询(2015年3期)2015-02-14 03:28:32