以农户金融需求为导向创新农村金融服务

——基于湖北省监利县的调查*

2011-11-06 06:29陈文晴

中国地质大学学报(社会科学版) 2011年4期

陈文晴

(中南财经政法大学新华金融保险学院,湖北武汉430073)

以农户金融需求为导向创新农村金融服务

——基于湖北省监利县的调查*

陈文晴

(中南财经政法大学新华金融保险学院,湖北武汉430073)

在农村金融发展“需求跟随”指引下,通过对湖北省监利县130户农户的入户详查和深度访谈,发现农户借贷行为较为普遍,农户融资渠道主要依赖农村信用社和亲戚朋友,农户融资主要用于盖房和婚丧嫁娶,农户期盼改善贷款服务和简化贷款程序。发展农村金融,必须以农民增收、现代农业发展和新农村建设的资金需求为导向创新农村金融制度,以发展专业合作社、建立信用担保服务和建立金融互助小组为内容创新信贷方式,以开发婚丧嫁娶保险、贴息贷款、循环贷款等为形式创新金融工具。

需求跟随;农村金融;农户融资;监利县

一、引 言

从理论上讲,农村金融的发展有两条典型的道路,即供给先行道路与需求跟随道路[1]。研究表明,供给先行思路下的金融制度,不仅不能给农村经济带来宝贵的资金,相反却成为农村资金外流的主要渠道[2]。因此,需求跟随可能是支持中国农村经济金融发展的可行选择。关于农村金融需求的相关研究较多,张杰 (2005)[3]和刘祚祥 (2008)[4]认为,农户的融资需求不足,一方面是自然需求不足,另一方面是人为需求不足,这是产生需求性金融抑制的主要原因;林毅夫 (2003)[5](P5)和何广文(2005)认为发展中国家农户对正规信贷的需求主要是以生产性为主,对非正规信贷的需求主要是以非生产性为主;马晓青等 (2010)[6]发现农户对正规和非正规金融信贷的需求均以消费性为主;周小斌 (2004)[7]通过 Tobit模型对农户贷款需求的主要影响因素进行了详实分析,刘西川等 (2009)[8]用TobitⅡ模型研究了农户贷款及其规模的影响因素。本文以湖北省监利县为例,拟在调研问卷基础上讨论中部地区农户金融需求及储蓄能力,探讨中部地区以农户需求为导向创新农村金融服务的政策与对策。

二、调查对象与调查方法

笔者调查的对象是湖北省监利县。选择监利县作为调查样本县是基于以下考虑:一是监利县是以产粮为主的农业大县,近几年粮食总产量位居湖北省第一位,是“全国粮食生产先进县标兵”,在中部地区有较好的代表性;二是监利县地处江汉平原腹部,能代表中部地区平原湖泊地区的一般情况;三是监利县是全国第一批50个现代农业示范区之一,它的经济社会特征能较好代表中部地区的一般水平。

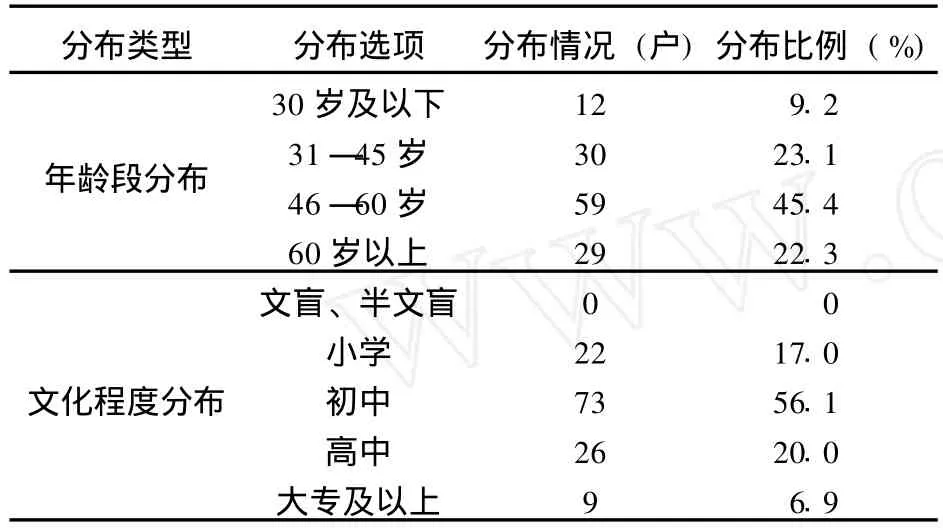

鉴于监利县农户基本金融需求 (如存取款、汇款等)已基本满足,本次调研主要是农户借贷方面的需求,问卷内容包括农户基本信息、农户家庭借贷行为、农户借贷渠道、农户借贷用途、农户视角的金融机构借贷意愿、农户视角的金融服务改进等六个方面。调查于2011年2月17日至3月7日进行。对于调查的农户通过双层随机抽样获得。首先在监利21个乡镇中随机抽取了汪桥镇、新沟镇和汴河镇等三个乡镇,然后根据村组编号随机抽取210户农户。在当地村干部带领下,笔者逐户入户进行问卷。由于调研时间是在春节后,抽样的80户农户年后外出打工或在外地过年,故实际得到130个样本数据,其中,汪桥镇48户、新沟镇42户、汴河镇40户。样本农户年龄和文化程度分布如表1所示。

表1 样本农户基本信息

三、调查结果

(一)农户借贷行为较为普遍,但文化程度对借贷行为影响不大

从对“近五年家庭借贷情况”问题的选择中,有67.6%的调查对象在近五年发生过借贷,只有32.3%的调查对象回答“从无”。

从年龄分布看,以46—60岁年龄段农户借贷意愿最强烈,选择“5次以上”的农户占该年龄段总样本量的37.5%,远超其余年龄段的20%、25%及20%。该年龄段农户处于中年,生活阅历与经营经验较丰富,会找到机会,故而借贷次数较多。就文化程度分布而言,各组情况大致相当,不同教育水平农户在借贷行为上存在某种程度的相似性。

(二)农户借贷对象主要是农村信用社和亲戚朋友

为了解决农户借贷渠道,笔者在问卷中设计有中国农业银行、农村信用合作社、邮政储蓄银行、民间金融组织、亲戚朋友及其他等六个选项,基本涵盖农村现有金融机构及农户贷款渠道。作为一道可多选的题干,根据所填列的频度,向农村信用社借贷和向亲朋好友借款是其最主要渠道,而邮政储蓄银行及其他选项比重较低,民间金融组织甚至没有 (如表2所示)。这说明农村信用社和农户间相互借贷在农村资金动员中的重要性。

表2 样本农户借贷渠道情况 单位:户

(三)农户借贷主要用于盖房和婚丧嫁娶

为了解农户借贷的主要用途,笔者设计了盖房、婚丧嫁娶、购置农机具、购买农资等生产资料、发展农村养殖业、做生意、子女教育、医疗支出、技能培训与打工经费及其他等十个备选项。作为一个多选题干,根据频度高低,借款用途依次为住房建设 (70人次)、婚丧嫁娶 (39人次)、购买农资 (31人次)、子女教育 (22人次)、做生意(18人次)、医疗支出 (18人次)、购置农机具 (15人次)、发展农村养殖业 (10人次)、技能培训(10人次)、打工经费 (9人次)。这反映出在农村借贷资金主要用于住房和婚丧嫁娶等急用。

在年龄上则反映出在不同年龄、不同家庭生命周期家庭建设的重点不同。就出现最多的频率来看,31—45岁农户选择贷款用途主要用于盖房,反映出“住”在农户生活中的重要性,也反映这一阶段农户改善住房的紧迫性,而对于46—60岁农户而言,婚丧嫁娶与子女教育借贷频度较高,这与其家庭步入稳定期及子女步入中高等教育年龄段有关。

另外一个很有意义的现象是,文化水平在高中文化段的农户在农资购买、发展养殖、子女教育等方面的频度远高于低于此文化水平的农户,反映出其对生产及教育的重视程度较高。

(四)贷款服务不到位和贷款程序复杂是当前金融服务中的主要问题

为了解农户对金融机构借贷的改进意愿,笔者设计了农户对银行等金融机构服务改进意愿调查,以反映农户视角的金融供给存在的问题。在该题干中共设计了增加贷款限额、延长贷款期限、简化贷款手续、降低贷款利率、实施无需抵押与担保的信用贷款、改善贷款服务及其他共7个备选项。考虑到农户对金融服务改进意愿是多元化的,故用农户回答频度为分析依据。在全部问卷中,农户希望改进的方面根据重要性大小依次为:改善贷款服务(53人次)、简化贷款手续 (50人次)、降低贷款利率 (48人次)、增加贷款额度 (37人次)、实施信用贷款 (29人次)、延长贷款期限 (17人次)。而且对于这一问题的回答在年龄和文化程度上无明显差异。从金融服务供给角度来看,贷款服务不到位和贷款程序过于复杂是当前金融服务中存在的主要问题。

四、主要启示

金融抑制理论认为,由于金融抑制导致农户在金融市场中经常处于弱势地位,他们很难从正规金融部门获得足够的金融资源,从而会导致资本投资不足,即“供给型金融抑制”。然而,从笔者调研的结果看,在我国农村经济发展由集体驱动向农户驱动转变过程中,金融抑制可能更多地表现为“需求型金融抑制”[9]。一方面农户的金融需求激发不够,农户的借贷愿望不强烈;另一方面农户的金融需求未得到很好的满足。所以,刺激农户金融需求并以此为导向来重构农村金融体制对改善中国农村需求型金融抑制具有特别重要的意义。

(一)农户金融意识和金融知识淡薄,急待增强

本次调查发现多数借贷行为动机可理解为弥补正常生产生活中的资金短期缺口,而非扩大再生产等有利于农村经济发展的内容。金融是现代经济发展的核心,发展现代农业,必须强化农户金融意识,提高农村金融资源的配置效率。

(二)农户金融借贷渠道单一,急需拓宽

在本次调查中,绝大多数农户借贷来自亲戚朋友之间的内部行为,农户对正规金融机构的贷款需求处于一种被压抑状态。在农户向银行等正规金融机构的借贷行为中,大部分集中于农村信用社,农业银行、邮政储蓄银行等其他金融组织相当有限。因此,拓展农户融资渠道,建立分工明确、定位合理的农村金融服务体系迫在眉睫。

(三)农户金融借贷用途急需优化

在样本农户的借贷用途分析中,可知因生活需求而借贷的农户占大多数,如住房、教育、医疗、红白喜事等,而生产需求借贷多局限于传统的种子、农药、化肥等农资购买上。相对而言,有利于提高农业现代化水平的农机具购置,有利于农民增收与农业产业结构调整的农村养殖业发展,有利于提高农民现代经营意识的创业及经商活动等方面的借贷行为相当有限。优化农户金融借贷用途,需要坚持金融支农的方向和农业增效等目标。

(四)农村金融机构服务层次较低,急需提高

本次调研发现,多数农户对金融服务的需求是强烈的。这一点可充分体现在农户对银行等金融机构的贷款意愿上,主要包括对贷款手续、利率水平、还款期限、抵押制度、借贷方社会地位审查等内容上的不满意。基于此,将金融支农的理念落到实处,提高相关金融服务水平均势在必行。

(五)政府信用担保体系单薄,急需构建

农户融资往往因缺乏抵押品或可信的信用记录而难以融资。解决农户融资难的一条可行路径是构建政府信用担保体系。为此,政府须建立农户信用基金,通过信用担保形式,引导商业资金投入农业。农户因自然灾害等风险引致贷款发生拖欠不能如期偿还时,由政府支付本金和利息给贷款银行,信用担保产品能够将贷款风险在政府与金融机构之间合理分摊。

五、政策建议

(一)农村金融体制创新

改革开放以来,我国城乡金融市场实际上采取了不同的发展道路和发展模式。城市金融市场采取的是渐进自由化和市场化的道路,而农村金融市场则走的是由政府推动下的不断突破轨迹。改革开放以来,农村金融市场虽然逐渐形成,但政府在扶持“三农”的意识下,形成的是一种非市场化安排下的农村金融制度,农村金融机构存在道义性“支农”与盈利性“贷款”的矛盾,或者是贷款的“支农”力度显得不足,或者是支援性资金难以收回,由此形成了制度安排上的两难困境[10](P21)。创新农村金融制度必须以农民增收、现代农业发展和新农村建设的资金需求为导向,放松农村金融市场管制,放宽新兴商业银行、股份制商业银行在农村金融市场的准入条件,允许民间资本进入农村金融领域,逐步实现农村金融机构的多样化,构建一个开放的、立体的、多功能的农村金融市场体系。

(二)贷款发放方式创新

调查表明,在现有体制框架内,农户的金融需求难以在正规金融机构得到满足,按现行金融机构的贷款机制,农户很难提供有效的抵押担保品,农民的土地使用权、农村住房和农产品 (如果树、畜禽、农作物等)并不符合商业银行对抵押品的需求。解决农户贷款难,需要创新贷款发放方式,探索多种抵押担保方法,构建农户贷款抵押担保的新机制。一是扶持建立各种专业合作社,使专业合作组织成为农户与金融组织联系的桥梁;二是通过政府支持探索建立为农户贷款提供信用担保服务的信用担保基金;三是利用村民小组社会压力的重要作用,建立农户信用小组和农户金融互助小组,创立联户担保基金和村民小组风险基金。

(三)金融工具创新

从调查情况看,解决农户金额小、笔数多、抵押担保手段不足的融资需求,不仅要依靠商业化运作的金融机构,更要允许各种资本参与运作,不仅要安排好金融服务的总量和质量,更要进行金融工具的创新。具体说,就是要根据我国农户经济的特点,设计一套既有利于改善他们的信贷服务,又有利于农村金融机构实现可持续发展的金融工具。一是针对农户大量建房和婚丧嫁娶资金需求,可以有针对性地开发某些金融产品来满足这些需求,如开展以宅基地为抵押的建房贷款,开发婚丧嫁娶保险等。二是采用小额信贷方式扩大信用贷款,由此可以解决中低收入农户贷款需求不能得到满足的问题。三是对农村金融机构小额贷款进行补贴,开办贴息贷款,以保证农村金融机构的合理利润空间。四是对满足一定条件的农户提供循环贷款,在规定额度内随到随借,在一定期限内自动还旧贷新,灵活分期还款,从而起到减少申请贷款手续与程序,延长贷款期限的作用。

(本研究同时获得中南财经政法大学“博文杯”实证创新基金项目支持,特致谢!)

[1]Patrick,H.T.Financial development and economic growth in undeveloped countries[J].Economic Development and Cultural Change,1966,(34).

[2]黄孝武.论我国农村民间金融的治理[J].中南财经政法大学学报,2004,(6).

[3]张杰.农户、国家、与中国农贷制度:一个长期视角[J].金融研究,2005,(2).

[4]刘祚祥,等.农户的融资需求、约束条件与农村金融发展——基于湖南新农村建设背景下的实证研究[J].长沙理工大学学报(社会科学版),2008,(4).

[5]林毅夫.金融改革与农村经济发展[Z].北京大学中国经济研究中心讨论稿,2003.

[6]马晓青,等.农户信贷需求与融资偏好差异化比较研究——基于江苏省588户农户调查问卷[J].南京农业大学学报(社会科学版),2010,(1).

[7]周小斌,等.影响中国农户借贷需求的因素分析[J].中国农村经济,2004,(8).

[8]刘西川,等.贫困地区农户的正规信贷需求:直接识别与经济分析[J].金融研究,2009,(4).

[9]熊学萍,等.农户金融行为、融资需求及其融资制度需求指向研究——基于湖北省天门市的农户调查[J].金融研究,2007,(8).[10]韩俊,等.中国农村金融调查[M].上海:上海远东出版社,2007.

On the Demand-oriented Financial Service Innovation in Rural Area—Evidences from Jianli County

CHEN Wen-qing

(School ofFinance,Zhongnan University ofEconomics and L aw,W uhan430073,China)

Based on the theory of demand following and a survey conducted in Jianli County,Hubei Province this year,this paper finds that borrowing is very popular in rural area,and the main purposes of borrowing include house construction and coping with household emergent affairs such as wedding or funeral ceremonies.However,farmers complain about the poor services and complicated procedures of borrowing.Thus,it is necessary to improve the financial system and mechanism in rural area.The rural financial system should be set up based on the modernization of agricultural industry and the increase of farmers’income.Credit co-operation and credit facilities should be permitted.

demand following;rural finance;farmer financing;Jianli County

F832.35

A

1671-0169(2011)04-0092-04

(责任编辑 燕 祥)

2011-05-02

教育部大学生创新性实验计划项目“金融支持低碳农业发展的调查与分析”(101052005)

陈文晴 (1989—),女,湖北武汉市人,研究方向:农村金融。

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

文萃报·周五版(2019年21期)2019-09-10

今日农业(2019年10期)2019-01-04

湖北教育·综合资讯(2018年6期)2018-07-27

领导决策信息(2017年13期)2017-06-21

湖北教育·综合资讯(2016年7期)2016-08-15

红土地(2016年10期)2016-01-28

党员生活(2015年12期)2015-12-25

中国流通经济(2015年10期)2015-12-05