上证指数与美元指数关系实证研究

2011-10-26 02:02:14许飞

合作经济与科技 2011年7期

□文/许飞

上证指数与美元指数关系实证研究

□文/许飞

美元作为全球最重要的储备货币和所有大宗商品的计价货币,在二战后成为国际贸易和国际期货市场的核心定价货币,美元指数走势的变化一直在深刻影响着国际经济、政治的格局。为此,对上证指数与美元指数的相关性进行研究,势必有助于全面反映汇率与股票市场的联动性。本文收集最新数据,选取上证指数和美元指数进行实证分析,实证结果表明:上证指数与美元指数之间存在很高的相关性。

上证指数;美元指数;相关性

一、引言

随着世界多极化、经济全球化的深入发展,我国经济对世界经济的影响逐渐增大,股票市场也逐步完善,逐渐和国际市场接轨。上证指数作为我国股票市场的风向标,其经济影响力已经不容忽视。由于美元在国际金融市场的特殊地位,使我们很容易联想到它们之间的联动关系。对上证指数未来的走势,既要关注国内诸多战略性要素的发展变化(如人民币币值、通胀、利率等),更有必要同国际环境、特别是美元指数的走势联系起来。本文运用计量经济学知识,基于EViews7.0对上证指数与美元指数的关系进行实证研究。

(一)上证指数。上证指数是上海证券交易所编制的、以上海证券交易所挂牌上市的全部股票为计算范围、以发行量为权数的综合指标。上证指数反映了上海证券交易市场的总体走势。影响上证指数的主要因素有汇率、利率、GDP、消费价格指数和国家宏观调控等。

(二)美元指数。美元指数是综合反映美元在国际外汇市场汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合变化率来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本变动情况。美元指数上涨,说明美元与其他货币的比价上涨,也就是说美元升值,国际上主要以美元计价的商品,其对应的商品价格就应该下跌;相反,如果美元指数下跌,说明美元对其他主要货币贬值,国际上主要以美元计价的商品,其对应的商品价格就应该上涨。

二、文献回顾

从国外学者的研究来看,外汇对股票市场的影响主要集中于本币汇率变化的影响方面,Aggarwal(1981)认为汇率变动导致公司股价上升还是下降依赖于该公司是出口型企业还是进口型企业。Roll(1992)通过逐日数据分析也发现两个市场间存在着正向关联。Bodnar(1993)通过对日本、加拿大和美国市场的研究,却没有发现汇率和股票价格之间存在显著的相关性。Chou等人(1997)对月度数据进行分析发现,股票超回报与实际汇率回报之间没有任何关联。Prabhath Jayasinghe(2007)运用双元GJRGARCH模型对日本14个行业的外汇风险状况进行了分析,结果表明,汇率变动对汽车和零部件行业、消费品和纺织、电器和电子设备、硬件行业、信息技术的影响为正;对石油和建筑材料行业的影响为负。国内的研究近些年也出现了少量实证分析,研究结论基本上都认为我国市场上汇率变化导致股票价格变动。张碧琼等(2002)发现央行人民币市场汇率和深沪股市的两个A股综合指数,香港恒生指数之间分别存在协整关系或长期关系。陈雁云等(2006)通过对人民币各种汇率与股价的逐日数据所作的ARCH效应检验,得出相应的GARCH和EGARCH模型,并证明人民币币值与股价呈反向关系。栗书茵(2007)研究了2005年7月21日以后我国相关行业的汇兑损益情况,通过研究上市公司重点行业近几年汇兑损益的变化,并就汇兑损益对企业财务费用和利润的影响进行了实证分析,得出汇兑损益和企业利润存在正相关关系。任再萍等(2008)通过对企业从2001~2006年12个半年间汇兑损益的分析,运用重复抽样技术计算出行业的风险价值VAR并进行分析,找出了我国企业本币升值背景下外汇风险产生的深层次原因。李忠等(2009)建立了由上证综指、汇率、利率与道·琼斯指数构成的多变量VAR模型,运用Granger因果检验、脉冲响应函数与方差分解技术分析了金融危机背景下外汇市场与股票市场关系。倪克勤等(2010)在Jorion的资本市场模型的基础上引入美元指数变量,运用深市行业指数数据,人民币汇率、美元指数变动对上市公司的影响进行实证分析。

上述研究对股票市场和汇率之间的关系进行了探索,但国外研究主要针对欧美等发达国家,很少涉及我国市场,而且忽略了大宗商品的主要定价货币汇率变化对通过引起大宗商品价格波动对一国股票市场的影响。从国内研究来看,很多研究停留在理论分析阶段缺乏实证证据的支持,实证研究中普遍存在简单套用西方成熟市场的模式,忽视了美元指数变动对国内经济和股票市场的影响,从而大大降低了实证研究的准确性。本文对美元指数与上证指数的相关性研究,以期对我国股票市场国际化过程中有效控制风险有所裨益。

三、实证研究

(一)模型的设定。参考相关问题的研究报告和论文,采用下列模型,具体形式如下:

模型形式为:Y=β0+β1X

模型变量的涵义:Y=lnsziX=myi/10

szi:第 i天上证指数的收盘价;myi:第 i天美元指数的收盘价。

(二)数据的收集。考虑到美国与中国的时差问题,还有节假日的不同,在数据选取上做了一定处理。选取的是2009年10月9日到2010年9月20日上证指数和美元指数的日收盘数据,共247个数据。由于某些节假日的不同,数据也会有差异,通过删减使得美元指数收盘价尽量在上证指数的前一天或最近一天。最后,关于数据来源,上证指数和美元指数均来自RESSET金融研究数据库。

(三)模型的估计与调整

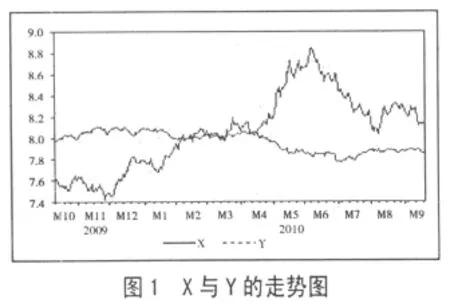

1、变量X与Y走势图(图1)

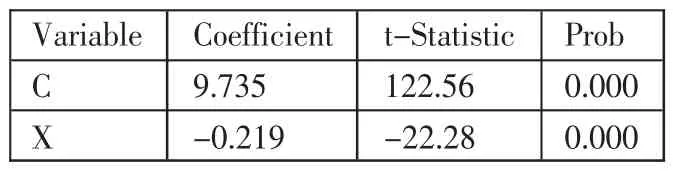

2、拟合一元回归。对数据利用最小二乘法进行拟合,结果见表1。(表1)

表1 回归结果

回归方程如下:

Y=9.735-0.219*X

(t=122.57)(t=-22.28)

R2=0.6696,调整后判定系数为0.6682。

结论:拟合优度比较低需要调整。根据中国股市特点,股市行情第二天受前一天的影响,故将Y(-1)作为变量,再次构建回归方程。

3、调整后的模型

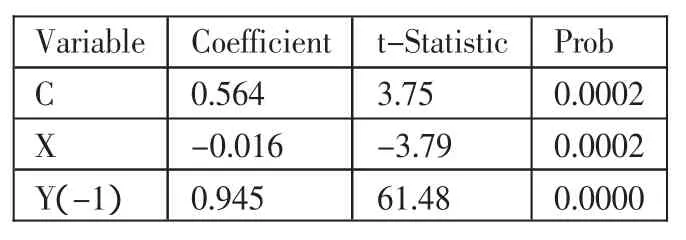

模型调整为:Y=β0+β1X+β2Y(-1),结果见表 2。(表 2)

表2 调整后回归结果

回归方程如下:

Y=0.5644-0.0156*X+0.9449*Y(-1)

(t=3.75)(t=-3.79)(t=61.48)

R2=0.9802,调整后判定系数为0.9801。

结论:调整后相关系数大幅度提升,且该方程通过了异方差检验、多重共线性检验和显著性检验。

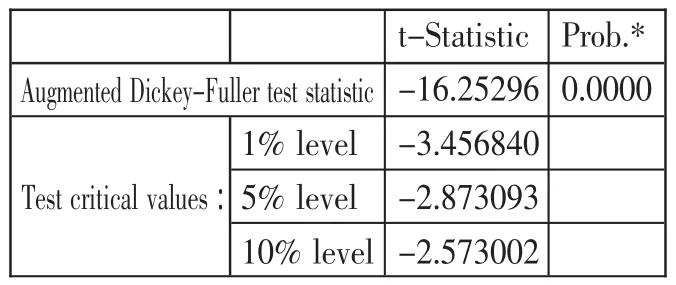

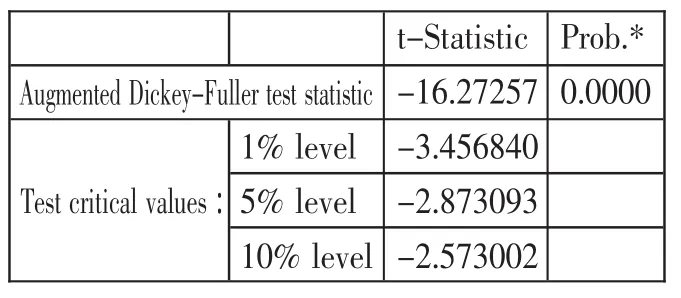

4、单位根检验。在金融市场中,如果直接用非平稳的时间序列数据(如股票价格)来做计量回归,则容易出现伪回归,因此作计量回归之前我们首先要对时间序列数据进行单位根的平稳性检验,常用的方法为ADF检验。结果见表 3、表 4。(表 3、表 4)

表3 美元指数单位根检验

表4 上证指数单位根检验

结论:美元指数和上证指数都是一阶单整序列。

5、序列相关的L M检验。D.W.统计量仅检验扰动项是否存在一阶自相关,Breush-Godfrey LM检验也可应用于检验回归方程的残差序列是否存在高阶自相关,而且在方程中存在滞后因变量的情况下,LM检验仍然有效。检验结果见表5。(表5)

表5 LM检验结果

结论:LM统计量显示0.6646>0.05,所以回归方程的残差序列不存在序列相关性。总之,该模型通过了自相关、异方差、单位根和多重共线性的检验,符合5大古典基本假定,用最小二乘法估计得到的结果是最佳线性无偏估计式。

四、对模型的思考

从回归模型结果可以看出,X的系数为负,表示上证指数和美元指数之间存在负相关性,前一期上证指数对下一期上证指数也有一定的影响。该模型存在的问题是,模型的R2为0.98,拟合优度并不是很理想,原因是我们只考虑了美元指数对上证指数的影响,没有考虑到其他可能会影响到上证指数变动的因素,比如GDP、公司盈利、利率等。但不可否认,随着我国改革开放程度的不断加深,与国际间市场联系的不断深入,美元指数已经对我国市场产生了影响,该模型或许在对未来预测的准确度上产生些许偏差,但多少会给投资者提供一个可以参考的投资意见。

(作者单位:山东财政学院会计学院)

[1]张建国,沙俊杰.国际金融市场铜价与美元指数相关性研究[J].科技信息,2007.1.

[2]彭民,孙彦彬.国际石油期货价格与美元指数动态关系的实证研究[J].中国石油大学学报,2009.3.

[3]高铁梅.计量经济分析方法与建模:EViews应用及实例[M].第二版.北京:清华大学出版社,2009.

F83

A

猜你喜欢

科学与财富(2021年36期)2021-05-10 04:54:37

中学生数理化·高一版(2021年2期)2021-03-19 08:32:06

中学生数理化·高一版(2021年2期)2021-03-19 08:32:02

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24 03:37:52

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年4期)2017-04-27 18:16:50

智富时代(2017年1期)2017-03-10 20:33:43

华东经济管理(2015年9期)2015-12-16 13:31:26