我国城市商业银行竞争力实证研究

2011-09-28 05:37:06晏冰

天水行政学院学报 2011年1期

晏 冰

(云南民族大学经济学院,云南 昆明 650031)

我国城市商业银行竞争力实证研究

晏 冰

(云南民族大学经济学院,云南 昆明 650031)

随着金融体制改革的不断深入,我国商业银行面临很多的机遇,同时遇到新的挑战。本文运用因子分析法,对我国16家城市商业银行的竞争力状况作了综合评价和排名,并且分别比较16家城市商业银行各自的竞争优势。结果显示,城市银行的竞争力主要依靠整体水平的提高来实现,而且规模水平在竞争力中占极大的比重,风险管理能力次之。因此,规模水平和风险管理能力是制约商业银行竞争力提高的主要瓶颈。

城市商业银行;竞争力;评价指标;因子分析

一、问题的提出和已有的研究

改革开放三十多年以来,随着金融体制改革的不断深入和经济的不断发展,使我国银行业面临很多的机遇,同时提出了新的挑战。目前,我国银行在资本结构、管理水平等方面与外资银行存在很大的差距。为了能够在激烈的竞争中突围,我国城市商业银行应该着重培养其竞争力。

对于银行竞争力的研究,国际上,瑞士洛桑国际管理发展学院和日内瓦世界经济论坛主要是通过金融业对整体经济的作用和影响程度来衡量金融业的竞争力。美国骆驼评级法主要是通过监管者的角度考察银行的经营绩效,从而体现各银行的竞争力。穆迪评级和标准普尔评级主要评估银行的信用等级;英国《银行家》杂志主要通过一级资本、资产规模、利润及经营状况等指标,每年对世界1000家大银行进行排名,从而从侧面反映各家银行的竞争力。

当前,国内众多学者对银行竞争力进行了广泛研究:李元旭(2000)、肖卫中(2005)等结合比率法和比较法分析了中国商业银行与西方银行的差距。焦瑾璞(2002)从现实竞争力、潜在竞争力、竞争环境因素以及竞争态势四个方面提出一系列指标构成银行竞争力的分析框架;张玉珂(2003)等从流动性、安全性、盈利性三个方面进行比较研究。张筱峰(2006)等通过VaR指标对商业银行竞争力进行分析,并且运用客观赋权法——熵权法提出商业银行竞争力的分析模型,对商业银行竞争力进行定量分析。武晓芳、刘永强(2009)在建立竞争力指标体系基础上,运用因子分析法评价了商业银行的竞争力。目前国内在研究方法上,主要有主成分分析法(AHP)、模糊多属性评价法、灰色系统综合评价法、数据包络法以及因子分析法。但目前在指标选取和权重设定方面上尚存在一些问题,如有些方法只依据定性分析而较少从定量分析角度来选取指标,有些方法则主要采用“专家打分法”来给出权重,具有较大的主观随意性。国内外众多银行竞争力分析中,很少有对城市商业银行进行实证分析。

二、数据介绍和指标的选取

本文使用的数据来自各城市商业银行2009年年报,样本是选自16家主要城市商业银行。评价指标体系主要是根据城市商业银行竞争力影响因素来确定的,同时根据科学性、系统性和可比性等基本指标设置的原则。样本数据及指标见表1。

表1 :十六家城市商业银行各指标原始数据

三、数据处理

首先运用SPSS16.0软件对原始数据进行标准化处理(标准化数据未列出)。通过因子分析法,对标准化数据提取特征值和累计贡献率。如表2,其前三个特征值分别为λ1=3.020、λ2=1.920、λ3=1.503,其总贡献率达到92.035%。由此可以认为前三个因子基本上可以包括所有指标反映的内容,符合选取标准。

表2 :特征值及累计贡献率

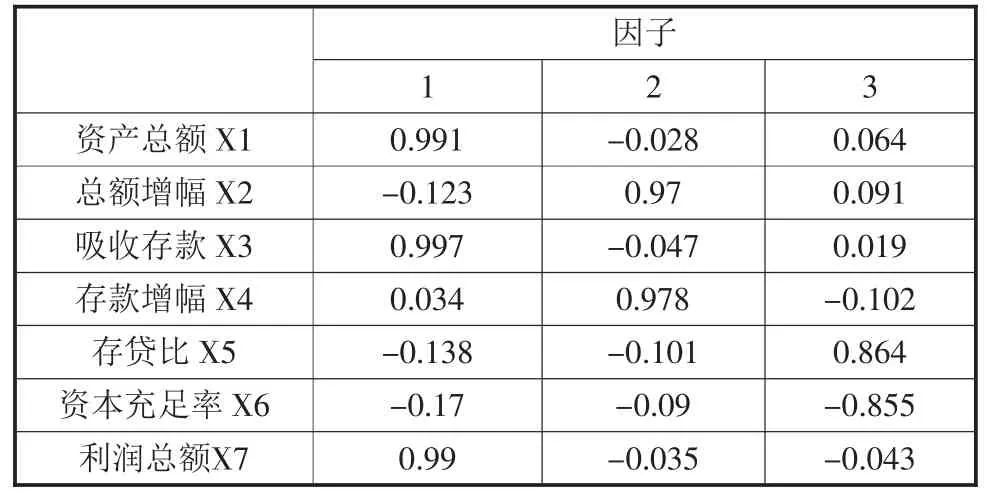

采用最大方差旋转法旋转之后的因子载荷矩阵见表3。从表中可以得出,第一因子在X1、X3和X7载荷较大,即资产总额、吸收存款和利润总额,从而可以概括为规模盈利因子。第二因子在X2和X4载荷较大,即总资产增幅和吸收存款增幅,从而可以概括为成长性因子。第三因子在X5和X6载荷较大,即存贷比和资本充足率,可以概括为风险管理因子。

表3 :旋转后的因子载荷矩阵

四、因子分析实证分析

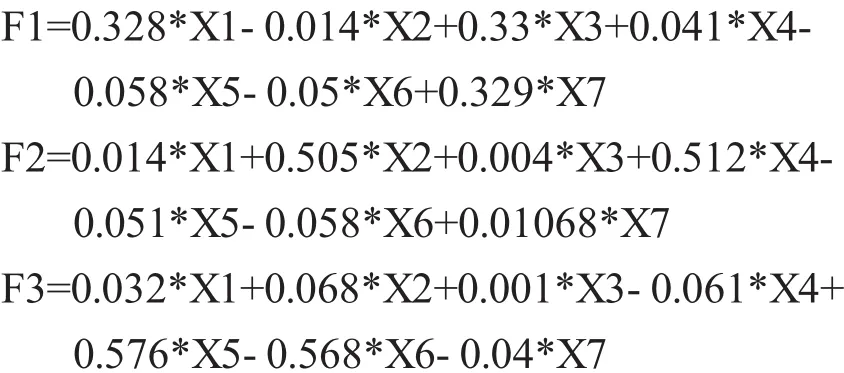

根据因子得分矩阵见表4,得到各因子得分模型:

为了对所选银行的竞争力进行综合评价,需要利用表4中的因子得分,以各自的方差贡献率为权重求得各综合得分及排序。综合得分公式为:

F=0.43139*F1+0.27427*F2+0.21468*F4

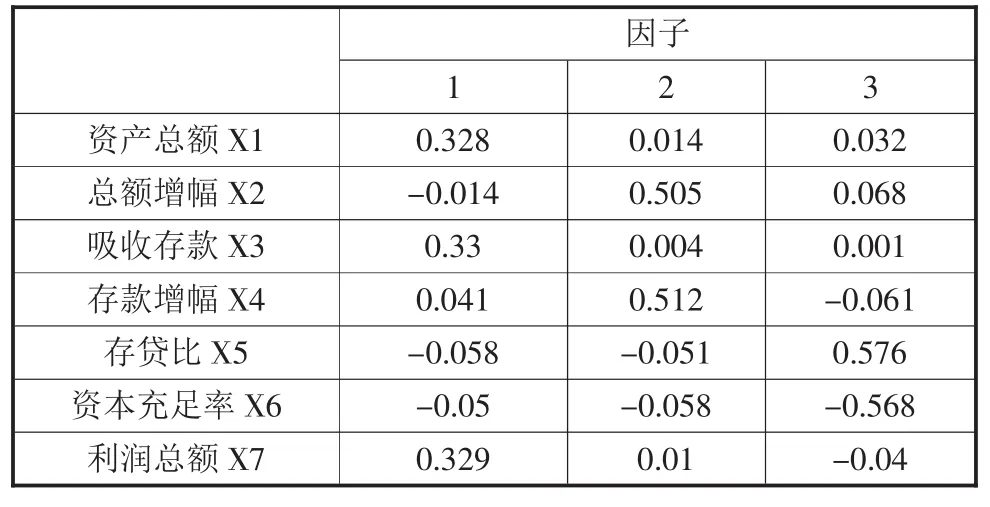

表4 :因子得分矩阵

计算后,三个因子得分和各银行综合得分排序如表5。

表5 :十六家城市商业银行因子得分

在规模和盈利方面,北京银行、上海银行、天津银行等明显高于其他城市商业银行,从而从侧面说明经济发达地区城市商业银行在银行规模和盈利方面比其他地区银行高。在经济发达地区由于资金需求量大,流转速度快,从而要求银行的规模水平要大,否则难以满足地方经济发展的需求。同时,发达地区对于资金需求大,服务水平多样,促进了本地区盈利水平,因此,发达地区地方商业银行的盈利能力也明显好于其他地方。

在成长性方面,乐山市商业银行、浙江民泰银行、浙江泰隆银行、富滇银行排在前面,说明这些银行在未来发展速度快于其他银行。这些银行的规模水平一般不是特别大,盈利能力不是特别强,成长性指标没有地域特点,主要是银行根据地方需求,调整自己的经营方针,凸显自己经营特色。

风险经营管理方面,上海银行、台州银行、宁波银行、泉州市商业银行、徽商银行、乐山市商业银行在因子得分上高于其他城市商业银行,这也主要是地方性商业银行根据自己的经营理念,没有明显的地域特点和规模要求。但是风险经营管理在银行竞争力方面确实十分重要,能够很好地控制风险的银行,在其他条件不变的情况下,其竞争力水平肯定高于其他银行。

从总因子得分来看,上海银行、宁波银行、北京银行、乐山市商业银行、南京银行和杭州银行高于其他银行,从而可以看出,地方性商业银行要想在竞争力高于其他银行,应该从整体把握,而不仅仅在某一方面强于其他银行。如天津银行,资产规模和盈利能力都不错,其因子得分第三,由于成长性方面和风险管理方面比较差一些,导致总因子得分在16家银行里面排在13位,其竞争力水平不强。泉州商业银行虽然风险管理水平排名很高,但是由于其规模水平、盈利能力和成长性都排在最后,导致其最终得分排在16家银行的14位。在总因子得分第一的上海银行,仅仅在成长性方面有一点点排名靠后,其他方面都特别突出,从而体现了该银行的整体竞争力水平。

五、评价结论

本文提出的基于因子分析的突变综合评价模型,将因子分析取主因子、找出主要影响因子的优点与突变级数的非线性评价特点很好结合起来,同时结合因子分析结果和突变级数分析结果,能够较好地实现多方面、多层次分析经济社会问题,解决了单纯的突变级数模型确定评价指标的重要性(先后次序) 排列选择的问题,是一种很好的尝试。

本文通过对我国城市商业银行竞争力的综合评价的实证研究,从规模水平和盈利能力、成长性水平、风险管理能力3个指标,对我国16家城市商业银行的竞争力的状况和水平作的综合评价和排名,研究结果显示,我国城市商业银行要想竞争力突出,就要把握整体发展,而不仅仅突出某一方面。同时,城市商业银行中规模水平大的银行在竞争力上明显要高于其他银行,规模水平在竞争力占的比重较大,其次是风险管理能力。而从总体来说,城市商业银行规模水平较低和资产质量管理较差是制约其竞争力提高的主要瓶颈。

[1]焦瑾璞.中国银行业竞争力比较[M].北京:中国金融出版社,2001.

[2]李元旭.中国商业银行与外资银行竞争力比较研究[J].金融研究,2000,(3).

[3]吴玉鸣.基于因子分析的我国商业银行竞争力突变综合评价[J].经济前沿,2009,(11).

[4]王宇璇,章丽萍.我国商业银行核心竞争力的比较分析[J].财会月刊(理论),2008,(11).

[5]张筱峰,卢瑜.基于VaR的我国上市商业银行竞争力实证分析[J].特区经济,2006,(1).

An Empirical Study of the Competitiveness of China’s City Commercial Banks

YANBing

(Yunnan University for Nationality,Kunming 650031,China)

With the deepening of the reform of the financial system,commercial banks in China face a lotof opportunities,and put forward a new challenge.In this paper,we based on factor analysis,wemade a comprehensive evaluation of competitive position and rank in 16 city commercial banks,and were compared each of the 16 city commercial banks a competitive advantage.The results show that the competitiveness of city commercial banks rely mainly on the scale,while the profitability and asset quality management is to improve the competitiveness of commercialbanks to restrict themain bottleneck.

city commercial banks;competitiveness index; factoranalysis

F832.33

A

1009-6566(2011)01-0072-03

2010-10-20

晏 冰(1986—),男,江西萍乡人,云南民族大学经济学院金融学硕士研究生,研究方向商业银行经营管理。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

能源(2018年7期)2018-09-21 07:56:14

消费导刊(2018年10期)2018-08-20 02:56:32

消费导刊(2017年20期)2018-01-03 06:27:21

汽车零部件(2017年2期)2017-04-07 07:38:47

中国科技信息(2016年21期)2016-11-14 02:05:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

南风窗(2015年11期)2015-09-10 07:22:44

当代经济(2015年4期)2015-04-16 05:57:02

现代企业(2015年5期)2015-02-28 18:50:09